במהלך הגאות הגדולה של השנים 2003-2007, עלתה כפורחת אסטרטגיית השקעה חדשה ומפתה במיוחד. אפילו שם יאה ניתן לה: "אסטרטגיית BRIC".

הרעיון מאחורי האסטרטגיה היה פשוט בתכלית – ולכן גם היה קל מאוד לשווק אותו לציבור באמצעות קרנות נאמנות וקרנות סל. BRIC הם ראשי התיבות של 4 מדינות ענק: ברזיל (שכיום היא בית ל-212 מיליון תושבים), רוסיה (144 מיליון תושבים), הודו (1.38 מיליארד תושבים) וסין (1.4 מיליון תושבים). האוכלוסייה המצרפית של 4 מדינות אלה עומדת אפוא על כ-3.15 מיליארד אנשים – כמעט מחצית מאוכלוסיית העולם.

כל אחת מ-4 המדינות הללו רשמה באותן שנים צמיחה כלכלית מואצת. כל אחת מסיבותיה שלה. סין, הכוח המוביל מבין 4 המדינות החלה לצמוח במהירות כבר בשנות ה-90'. אבל מעטים מהמשקיעים במערב התייחסו אליה. קל יותר היה להם ללכת שבי אחרי כלכלת ארה"ב המתאוששת ובמיוחד אחרי חברות הטכנולוגיה שלה.

כוכבות האינטרנט של אותן שנים הגיעו כולם מארה"ב – יאהו, נטסקייפ, אמזון, יחד עם הכוכבות הוותיקות יותר כמו מיקרוסופט ואינטל ועוד שלל חברות אינטרנט קטנות יותר ריכזו את מירב תשומת הלב. וחוץ מזה – מי כבר ידע מה באמת קורה שם בסין?

כל זה השתנה אחרי פיצוץ בועת הדוט.קום. לפתע העולם כולו גילה את סין. אני זוכר שיחות שהיו לי אז עם מנהלי חברות ישראליות שחיפשו כל דרך לחסוך בעלויות ייצור. כולם העבירו את המפעלים שלהם מזרחה וסין הפכה במהירות לרצפת הייצור של העולם. היא כזו עד היום כמובן.

הרקע לצמיחה הסינית נבע בין השאר מנפילת הגוש הקומוניסטי במזרח אירופה והתפרקות בריה"מ. מנהיגי המפלגה הקומוניסטית בסין הבינו שבלא פיתוח כלכלי ומתן חופש ליזמים, הכלכלה המקומית תשקע והתסיסה החברתית תסכן את המשטר. האפשרות להתעשר ולהתקדם מבחינה כלכלית קסמה ליזמים הסיניים והם מיהרו להקים עסקים שונים, חלקם בעידוד ובמימון השלטון או גופים פיננסיים הקשורים אליו.

בתחילת שנות ה-2000 הכלכלה הסינית החלה לצמוח בקצבים של 8%-10%. לכולם היה ברור שמשהו גדול קורה במדינת הענק. אך טבעי הוא שמשקיעי המערב החלו לחפש במרץ השקעות בסין. את ראש החץ הוביל המשקיע הגדול והנחשב בעולם – וורן באפט, שרכש נתח גדול מחברת האנרגיה הסינית פטרוצ'יינה. לימים הניבה לו ההשקעה הזו רווחי עתק.

הביקוש הסיני הרים את רוסיה וברזיל

הצמיחה הסינית גררה עימה שורה של כלכלות מתעוררות אחרות, ובראשן ברזיל ורוסיה, שתי מדינות עשירות מאוד במחצבים, נפט, גז, מתכות וחומרי גלם אחרים. הביקוש הסיני גרם לזינוק חד במחירי הסחורות וברזיל ורוסיה היו הנהנות העיקריות מכך.

ואכן, גם הכלכלות של רוסיה וברזיל צמחו באותן שנים במהירות. ברזיל הפכה לכוח הכלכלי החזק ביותר באמריקה הלטינית. מדינות העולם הכירו בכך כאשר העניקו לה את הזכות לארח בזה אחר זה את המונדיאל ב-2014 ואת המשחקים האולימפיים ב-2016. סין אגב הקדימה אותה עם אירוח האולימפיאדה ב-2008.

גם הודו נהנתה באותן שנים מצמיחה מהירה. חלק מזה נבע מזליגה של ביקושים מסין, וחלק מרפורמות שהתחוללו בהודו עצמה. הודו הצליחה למצב את עצמה כמעצמה של מרכזי שירות בינלאומיים, בין השאר בזכות העובדה שרבים מתושביה משכילים ודוברים אנגלית. בנוסף לכך התפתחה בהודו תעשיית טכנולוגיה ענפה שמשכה השקעות בזכות כוח אדם זול ומיומן שנמצא בהודו בכמויות בלתי מוגבלות.

לכל אחת מ-4 המדינות היה אם כן את הסיפור שלה. סין – פתיחה חלקית של המשק לרעיונות קפיטליסטיים, כוח עבודה זול ורצון אדיר להתקדם כלכלית ולהתקרב למערב. רוסיה – נסיגה מהקומוניזם, אוכלוסיה משכילה ואוצרות אינסופיים מתחת לאדמה. ברזיל – אוצרות טבע רבים, ואוכלוסיה מתקדמת באיזורים העירוניים. הודו – מעצמה בהתהוות, עם כוח אדם זול, שכבה משכילה רחבה ורצון לבצע רפורמות אמיצות כדי להוציא מאות מיליונים מחיי עוני ומחסור.

משקיעים מטבעם אוהבים סיפורים חדשים, מסעירים הגיוניים וקוהרנטיים. אסטרטגיית ההשקעה לטווח ארוך במדינות ה"בריק" נראתה כמו רעיון שאי אפשר להפסיד בו.

למרבה הצער – התוצאות של אסטרטגיית ההשקעה הזו היו עגומות. שלא לומר איומות. אף לא אחת ממדינות ה"בריק" הצליחה לספק את הסחורה. הפחות מוצלחות שבהן הניבו למשקיעים הפסדים צורבים.

יושרה המפורסם של הטבלה

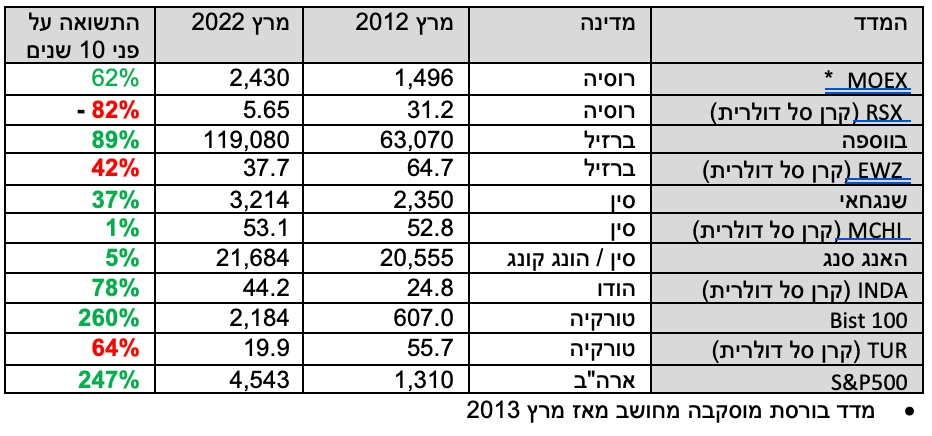

הטבלה שמצורפת כאן מראה מה עשו מדדי המניות העיקריים בכל אחת ממדינות ה"בריק" ב-10 השנים האחרונות. אלו היו שנים שבהן כלכלות המערב צמחו לאט מאוד, ולפחות לכאורה כלכלות ה"בריק" היו צריכות להניב למשקיעים תשואות עודפות. זה לא ממש קרה.

ניקח את סין למשל. מדד בורסת שנגחאי הניב ב-10 השנים האחרונות תשואה של 37% בלבד. במונחים שנתיים מדובר בתשואה של 3.2% בלבד. זו תשואה נמוכה מאוד עבור נכס מסוכן כמו מניות.

אבל התמונה בעצם עגומה אפילו יותר. סין, כך טוענים כלפיה חלק ממדינות המערב, מחלישה בכוח את המטבע שלה כדי לסייע לתעשיינים שלה בתחרות מול שאר העולם. לא ברור אם זה באמת נחוץ ועוזר, אבל למשקיעים זרים זה בוודאי מזיק. אם נסתכל למשל על התשואה של קרן הסל הדולרית MCHI שמשקיעה בסל של מניות סיניות נראה שב-10 השנים האחרונות היא הניבה תשואה של 1% בלבד. וזה כבר ממש עגום.

בברזיל התמונה יותר גרועה. מדד בווספה הברזילי אמנם עלה ב-89% בעשר השנים האחרונות, אבל זו עליה נומינלית בלבד. משקיעים זרים שבוחנים את התשואה הדולרית שלהם סבלו קשות משחיקה של הריאל הברזילי, ולמעשה הפסידו מההשקעה. אם נסתכל למשל על קרן הסל הדולרית EWZ שמשקיעה בסל מניות דומה לזה של מדד בווספה נראה שב-10 השנים האחרונות היא הניבה למשקיעים בה הפסד של 42%.

השקעה ברוסיה היתה הגרועה מכולן. מי שהשקיע בקרן הסל הדולרית RSX שמשקיעה בסל מניות רוסיות הפסיד ב-10 השנים האחרונות 82% מהשקעתו. נקודת הזמן הנוכחית – כאשר הכלכלה הרוסית במשבר עמוק עקב הסנקציות נגדה - היא כמובן בעייתית. אבל גם אם היינו בודקים את המצב לפני המלחמה באוקראינה, השקעה ברוסיה היתה מניבה הפסד של כ-20%-25% על פני 10 שנים.

בטבלה צירפתי עוד מדינה שנחשבה לכוח כלכלי עולה בעשור הראשון של המילניום – טורקיה. גם כאן ניתן לראות שקרן הסל הדולרית TUR הניבה למשקיעים הפסד כואב של 64% על פני 10 שנים. גם כאן, בדומה לברזיל, חלק גדול מההפסד נבע מהקריסה של הלירה הטורקית מול הדולר ושאר מטבעות העולם.

הודו אמנם הניבה תשואה קצת יותר טובה. קרן הסל INDA המשקיעה בסל מניות הודיות רשמה ב-10 השנים האחרונות תשואה מצטברת של 78%. במונחים שנתיים מדובר בתשואה של כ-6%. זו אינה תשואה משביעת רצון לאורך זמן, והיא נמוכה משמעותית מהתשואה שהניב באותו זמן מדד S&P500 האמריקאי.

בטור הבא אנסה לפרט חלק מהסיבות שגרמו לכלכלות ה"בריק", להניב תשואה כה עלובה. בינתיים אנסה לסכם את הטור הזה ב-3 תובנות פשוטות:

משקיעים נוטים לנהות אחרי "סיפורים" טובים, אבל לא כל סיפור טוב כולל את כל הפרמטרים הקריטיים שנחוצים להשקעה טובה.

השקעה במניות של חברות במדינה שרושמת צמיחה כלכלית מהירה לא מבטיחה דבר. צמיחה נומינלית יכולה להגיע גם עקב אינפלציה גבוהה. הרווחים המדומים שנוצרים מעליית המניות נשחקים או נעלמים לגמרי עקב הקריסה של המטבע.

בכל אחת מהכלכלות המתעוררות הגדולות בעולם יש עדיין סיכונים רבים. הסיכון הגדול מכולם כנראה ההוא הסיכון הפוליטי. כאשר רואים מה קורה כעת ברוסיה, טורקיה ואפילו ברזיל, קשה להמעיט בערכו של הסיכון הזה. לאורך זמן זהו סיכון הרסני.

דיסקליימר:

הכותב שימש בעבר כעורך שוק ההון של TheMarker ומחבר הספר: "הצפת ערך – הלקסיקון של שוק ההון". אין לראות בכתוב המלצה לקנות או למכור ניירות ערך כלשהם. הכותב עשוי להחזיק פוזיציות בניירות הערך המוזכרים במאמר.

עמי גינזבורג, צילום: פאנדר, עמי ארליך

עמי גינזבורג, צילום: פאנדר, עמי ארליך