נקודות עיקריות

בשבוע האחרון שוקי המניות היו במגמה מעורבת. בתחילת השבוע התקווה להפסקה אש תמכה בשווקים, תקווה אשר הלכה והתפוגגה. הנתונים הכלכליים בארה"ב תאמו (פחות או יותר) את הציפיות, כולל נתוני תעסוקה ונתוני ההכנסה/הצריכה הפרטית.

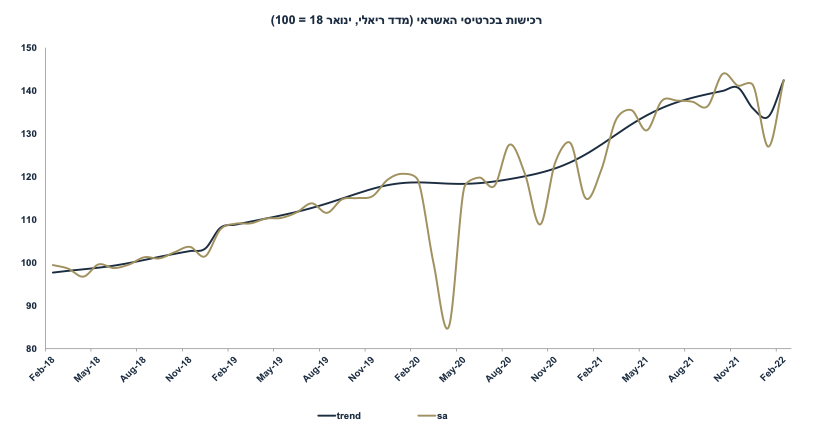

מאקרו ישראל: התאוששות בצריכה הפרטית

בחודש פברואר הרכישות בכרטיסי אשראי עלו ב-2% לאחר עלייה של 1.8% בינואר. לעומת זאת, המכירות ברשתות השיווק ירדו ב-1.0% מתחילת השנה, זאת עקב מעבר מצריכת מוצרים לצריכת שירותים עם דעיכת האומיקרון.

יחד עם זאת, נתונים ראשוניים של מרץ (עד 26.3) מצביעים על התמתנות בצריכה.

סביבת האינפלציה:

מחירי הדלקים עלו ב-5.5% (חזינו 7%), מה שיתרום 0.17% למדד אפריל.

בשבוע האחרון השקל התחזק ב-0.6% מול הדולר וב-0.3% מול היורו.

העלינו את תחזית חודש מרץ בשל ציפייה לעלייה חדה יותר במחירי נסיעות לחו"ל.

מחירי הנפט ירדו על רקע הכרזה על שחרור מלאי חירום על ידי ארה"ב.

ארה"ב: נתוני התעסוקה תומכים בהידוק מוניטארי

במרץ נוספו 431 אלף מועסקים + 95 אלף בתיקונים אחורה, נתון בהחלט חיובי.

שיעור האבטלה ירד ל-3.6% (מ-3.8%), שוק העבודה בהחלט "מתהדק".

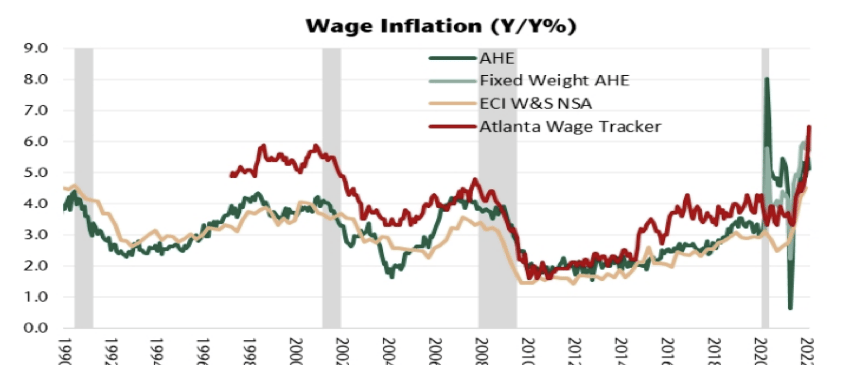

השכר לשעת עבודה עלה ב-0.4% וב-5.6% שנה אחורה, האצה מ-5.2%.

בפברואר ההכנסה הפנויה ירדה ריאלית ב-0.2% והצריכה הפרטית ב-0.4%.

מחירי הצריכה הפרטית (PCE) הליבה עלו ב-0.4% וב-5.4% שנה אחורה.

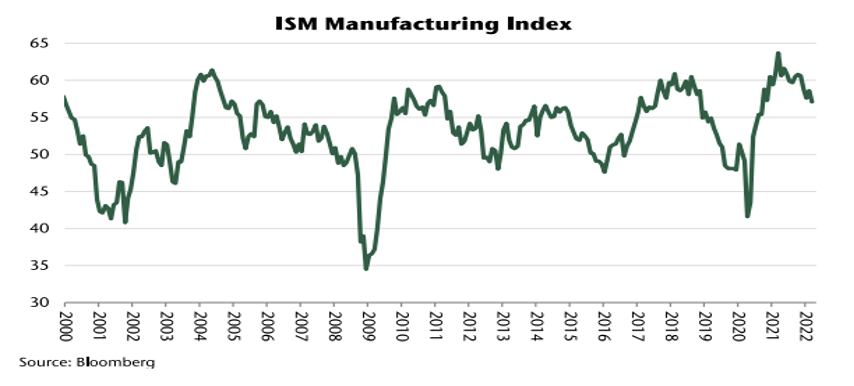

מדד מנהלי הרכש בתעשייה ירד ב-1.5 נק' ל-57.1, רכיב המחירים מזנק.

במרץ מדד האמון הצרכני ירד ב-3.3 נק' (לעומת הנתון המקורי). משקי הבית חוששים מהאינפלציה ומשחיקת שכרם.

בפברואר מספר המשרות הפנויות נותר יציב אך ברמה מאד גבוהה, כ-11.3 מיליון.

בינואר מחירי הבתים (Case-Shiller) עלו ב-1.4% (19.1% שנה אחורה), עלייה מ-18.6%. עליית מחירי הבתים תתרום לעליית מחירי השכירות במדד (בפיגור).

אירופה: זינוק במחירי האנרגיה תורם לאינפלציה

באפריל האינפלציה עלתה ב-7.5% שנה אחורה (הציפיות היו ל-6.6%) והליבה עלתה ב-3.0% (מ-2.7%). עלייה חדה במחירי האנרגיה תרמה כ-4% לאינפלציה.

מדד האמון הצרכני ירד ב-10 נק' והאמון בתעשייה ירד ב-3.6 נק', על רקע המלחמה.

שיעור האבטלה ירד ל-6.8% בפברואר מ-7.0% בינואר לרמה היסטורית נמוכה.

סין: התמתנות בתעשייה

מדד מנהלי הרכש PMI בתעשייה ירד ב-0.7 נק' ל-59.5 (בהתאם לצפי)

שוק האג"ח: בנק ישראל מאותת על תהליך ריסון מהיר יותר

בחודש אפריל האוצר ינפיק 2.8 מיליארד ₪ בלבד בשל תקופת החגים.

בטווח הקצר קיימת עדיפות לאפיקים הצמודים על רקע ההאצה בקצב האינפלציה השנתי ל-4.4% (שנה אחורה) בחודש מאי.

הנגיד ירון אמר "הצמצום המוניטארי יהיה מהיר מהקצב שחזו בעבר”. אנו צופים3 העלאות ריבית בישראל עד יולי, וריבית של 1.25% בעוד שנה, הרבה פחות מהפד. הפער השלילי בין אג"ח (10 שנים) ישראל לאג"ח ארה"ב צפוי להתרחב ל-0.3%- עד 0.4%-.

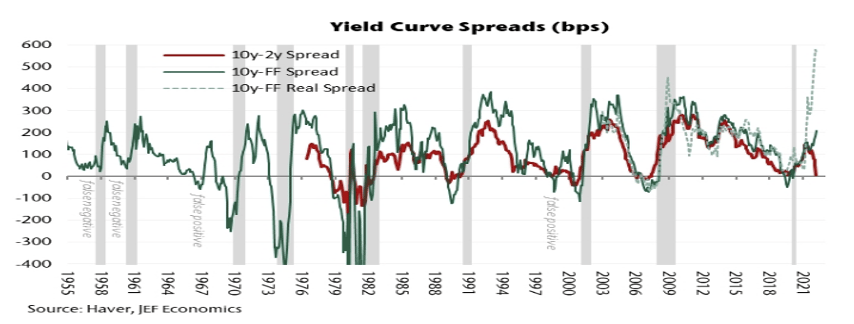

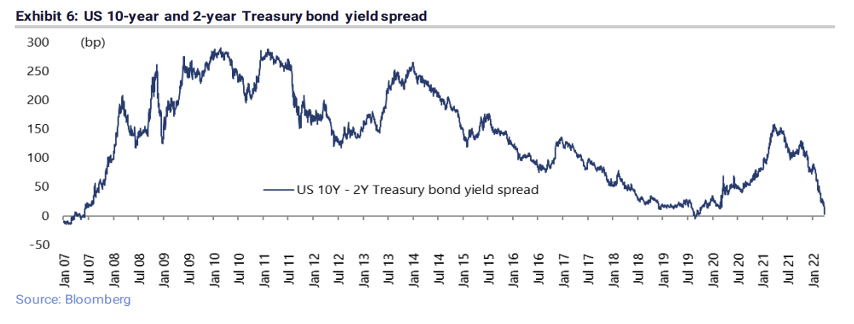

זום אין: היפוך העקום לא תמיד מבשר על מיתון

רבים סבורים שהיפוך העקום (תשואות לשנתיים גבוהות מתשואות ל-10 שנים) בארה"ב מבשר על מיתון מתקרב.

למרות שמרבית המיתונים בעבר אופיינו בתחילה על ידי היפוך בעקום, לא בכל פעם שהעקום התהפך התרחש מיתון לאחר מכן.

למעשה, גם תחזית הריבית של חברי הפד תומכת בהיפוך העקום (ללא מיתון).

לפי הערכתנו, המיתון עוד רחוק, כנראה לא לפני 2024 ואולי רק ב-2025.

משמעות הדבר, הפד צפוי להמשיך להדק את המדיניות המוניטארית בשנתיים הקרובות, מה שצפוי להביא להמשך עלייה בתשואות הארוכות.

מאקרו ישראל

התאוששות בצריכה הפרטית

בחודש פברואר הרכישות בכרטיסי האשראי עלו ב-2% לאחר עלייה של 1.8% בינואר, זאת לאחר ירידה מצטברת של 4% בנובמבר-דצמבר. השיפור הינו על רקע השפעת דעיכת האומיקרון בתחילת השנה. הרכישות עבור שירותים עלו ב-9.7% בחודשים ינואר-פברואר. התאוששות מהירה בצריכה הפרטית צפויה לתרום לצמיחה ברבעון א'. באופן כללי התרחבות מהירה יחסית בפעילות הכלכלית (והתקרבות לתעסוקה מלאה) תומכת במדיניות מוניטארית מרסנת. במסיבת עיתונאים הנגיד אמר כי: "צמיחת הכלכלה חזקה מזו שחזו בעבר, ולכן הצמצום המוניטארי יהיה מהיר מהקצב שחזו בעבר".

לעומת זאת, מסתמנת חולשה במכירות ברשתות השיווק (ירידה של 1.2% בפברואר), זאת על רקע הסטה מצריכת מוצרים לצריכת שירותים.

סימני חולשה בחודש מרץ: הרכישות בכרטיסי האשראי ירדו ב-3% בחודש מרץ (נתונים עד ה-26.3) לעומת פברואר. מאד יתכן שפתיחת השמיים הכמעט סגורים וגידול חד במספר הנופשים בחו"ל הביאו להתמתנות בצריכה המקומית.

מספר נתונים חשובים יתפרסמו השבוע: שני: נתוני כוח אדם (המחצית הראשונה של חודש מרץ), השכר הממוצע לחודש ינואר (נתון חשוב כעת על רקע הסימנים לשוק עבודה "הדוק") שלישי: סקר מגמות בסקטור העסקי (מרץ). חמישי: כניסות/יציאות של תיירים (מרץ), רכישות המט"ח של בנק ישראל בחודש מרץ.

מאקרו חו"ל

ארה"ב: שוק העבודה מתהדק

במרץ נוספו 431 אלף מועסקים חדשים ועוד 95 אלף נוספו בתיקונים של החודשיים האחרונים. (הצפי היה ל-490 אלף מועסקים במרץ). הסקטור העסקי הוסיף 426 אלף מועסקים בעיקר בענפי השירותים, ענף האירוח והפנאי הוסיף 112 אלף מועסקים ושירותים עסקיים ומקצועיים הוסיפו 102 אלף. בתעשייה נוספו 38 אלף מועסקים ובמסחר הקמעונאי 49 אלף.

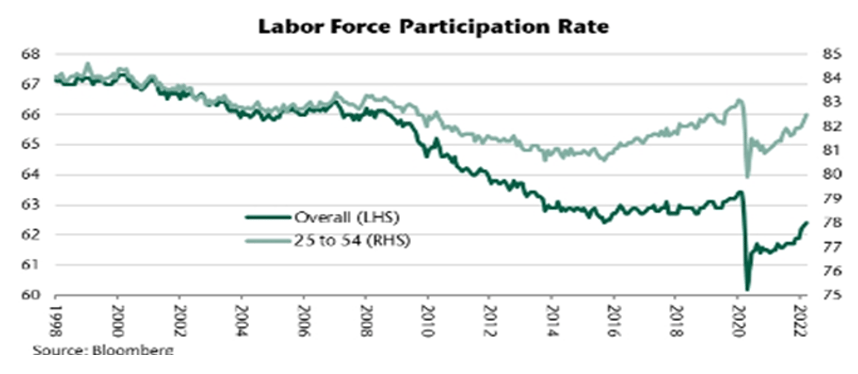

שיעור האבטלה ירד ל-3.6% מ-3.8% בפברואר, שיעור האבטלה מתקרב לרמה ערב הקורונה (3.5%). שיעור ההשתתפות עלה מעט ל-62.4% מ-62.3%. שיעור ההשתתפות של בני 25 עד 54 חזר לשיעור ערב משבר הקורונה (ראה גרף). יחד עם זאת, שיעור ההשתתפות בקרב גילאי 55+ עדיין נמוך יחסית. חסרים כ-1.7 מיליון מועסקים עד לתעסוקה מלאה (או יותר נכון: עד לשיעור התעסוקה ערב הקורונה), אך בכלל לא בטוח ששיעור ההשתתפות בקרב 55+ יחזור לשיעור ערב הקורונה כאשר קיימת תופעה של פרישה מוקדמת על רקע צבירת נכסים (ועושר כללי) בתקופת הקורונה. משמעות הדבר: מאד יתכן ששוק העבודה כבר נמצא בתעסוקה מלאה, סביבה אשר צפויה להמשיך לתמוך בלחצי שכר/אינפלציה.

השכר לשעת העבודה עלה ב-0.4% וב-5.6% שנה אחורה, האצה מ-5.2% לפני חודש. תמהיל הגידול במספר המועסקים (גידול מהיר בעובדי אירוח ופנאי עם שכר נמוך יחסית) מיתן את הגידול בשכר הממוצע. השכר לשעת עבודה לא כולל את שכר המנהלים (non-supervisory) עלה ב-6.7% ב-12 החודשים האחרונים. לפי נתוני השכר של הפד באטלנטה, השכר הממוצע עולה בקצב של 6.5% (ראה גרף): שוק העבודה בארה"ב מתהדק ותומך בלחצי שכר ולכן גם בהמשך לחצי אינפלציה.

השלכה: שיפור מהיר בשוק העבודה תומך בהעלאת ריבית הפד ב-0.50% במאי ועוד 0.50% ביוני. אומנם המלחמה באוקראינה פועלת להאצה באינפלציה דרך התייקרויות במחירי האנרגיה והמזון, ובכך שוחקת את כוח הקנייה של משקי הבית, אך בכול זאת הפד נחוש לפעול להתמתנות באינפלציה.

אינפלציית הליבה באירופה עדיין נמוכה

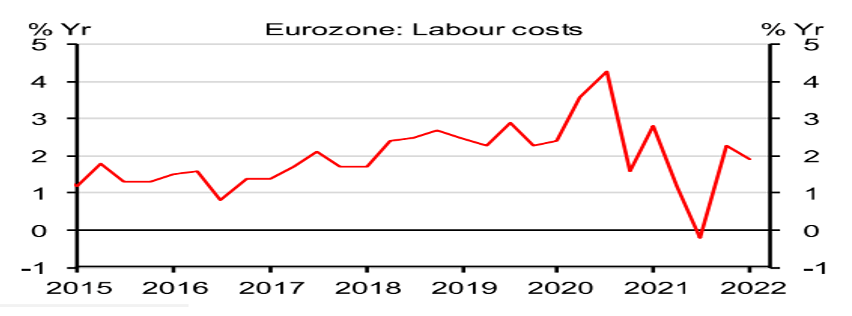

במרץ האינפלציה עלתה ב-7.5% שנה אחורה (הציפיות היו ל-6.6%) ואינפלציית הליבה (המדד ללא אנרגיה, מזון וטבק) עלתה ב-3.0% (מ-2.7%). עלייה של 44.7% במחירי האנרגיה תרמה כ -5% לאינפלציה. מחירי השירותים במדד עלו ב-2.7% (שנה אחורה), האצה מ-2.5% בחודש פברואר. חשוב לציין שבסך הכול, סביבת אינפלציית הליבה באירופה עדיין נמוכה (כמובן יחסית לארה"ב), כאשר עדיין אין סימנים לעלייה מהירה בשכר (ראה גרף), מה שמאפשר ל-ECB להיות סבלני בהידוק המדיניות המוניטארית. הזעזוע באינפלציה מגיע מצד ההיצע, TAR ששוחק את כוח הקנייה של משקי הבית (בארה"ב קיימים יותר סימנים של אינפלציה מצד הביקושים). אנו צופים העלאת ריבית אחת ברבעון ד' 2022.

נתוני מאקרו חשובים שיתפרסמו בעולם: שני: ארה"ב: הזמנות בתעשייה (פברואר). שלישי: מדד מנהלי הרכש ISM בשירותים (מרץ). רביעי: פרוטוקול החלטת ריבית הפד האחרונה. סין: מדד מנהלי הרכש Caixin (מרץ). חמישי: אירופה: המסחר הקמעונאי (פברואר).

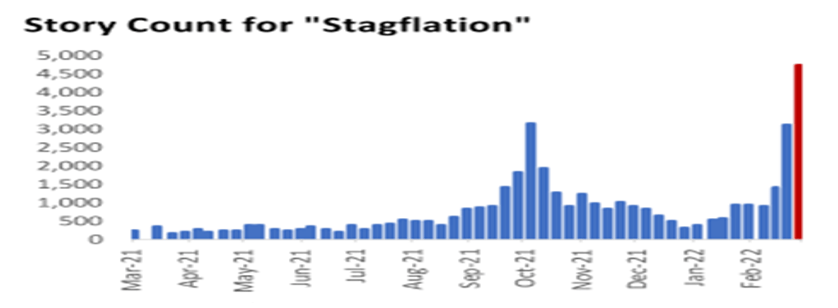

זום אין: היפוך העקום לא תמיד מבשר על מיתון

החשש משילוב של אינפלציה עם כניסה למיתון, הולך וגובר. המילה "סטגפלציה" מופיעה יותר ויותר בתקשורת:

רבים סבורים שהיפוך העקום (תשואות לשנתיים גבוהות מהתשואות ל-10 שנים) בארה"ב מבשר על מיתון מתקרב (תקופות מיתון מסומנות באפור בגרף).

למרות שמרבית המיתונים בעבר אופיינו בתחילה על ידי היפוך העקום, לא בכל פעם שהעקום התהפך התרחש מיתון לאחר מכן. שתי דוגמאות בולטות: יולי 1966 ו-יולי 1998 (מסומנים בגרף – false positive). גם כאשר היפוך העקום כן "ניבא" מיתון, המיתון התרחש בין 10 חודשים ל-22 חודשים לאחר מכן, טווח זמן מאד רחב.

למעשה, גם תחזית הריבית של חברי הפד תומכת בהיפוך העקום (ללא מיתון). חברי הפד צופים ריבית עולה ל-2.8% עד סוף 2023 (מעל ריבית שיווי משקל – neutral rate) ואז ירידה מתונה לריבית של 2.4% ככל שהאינפלציה מתמתנת.

היום התשואה על אג"ח לשנתיים עומדת על 2.46% לעומת 2.39% באג"ח ל-10 שנים.

בעבר הידוק המדיניות המוניטארית על ידי הפד הביא לעיתים בסופו של דבר למיתון או התמתנות משמעותית בפעילות. לפי הערכתנו, המיתון עוד רחוק, כנראה לא לפני 2024 ואולי רק ב-2025. בטווח של השנה – שנתיים האחרונות המשק האמריקאי ייהנה ממספר קטרי צמיחה:

שוק העבודה ההדוק מביא לעליית שכר בפרט ברמות השכר הנמוכות (באירוח ופנאי, מסחר ותחבורה). תוספות שכר בקרב השכבות היותר חלשות יוסטו בעיקר לגידול בצריכה ופחות לגידול בחיסכון. לכן, ההתרחבות בצריכה הפרטית צפויה להימשך, אם כי בקצב מתון יחסית (בשל השפעת שחיקת האינפלציה).

התעשייה האמריקאית נהנית מתנופת צמיחה על רקע הדחף להגדיל את הייצור לאחר ירידה חדה ברמות המלאים. למרות שמדד מנהלי הרכש בתעשייה (57.1 נקודות במרץ) ירד מרמות השיא ב-2021, עדיין מדובר ברמה גבוהה אשר משקפת התרחבות מהירה יחסית בפעילות. רכיב התעסוקה ממשיך לעלות (56.3 במרץ, עלייה מ-52.9 בפברואר), אינדיקטור חיובי לפעילות העתידית.

ההשקעות הינן בתנופה חיובית גם על רקע הרצון לעודד פיתוח אנרגיה ירוקה וגם להחזיר תעשיות חשובות מאסיה לארה"ב (כגון תעשיית השבבים), בעיקר כדי להקטין את התלות בסין. גם ענף הבנייה נהנה ממגמת עלייה רצופה בהתחלות בנייה.

סקטור האנרגיה "המסורתית" גם התחיל להגדיל את ההשקעות (בפצלי שמן ועוד) על רקע הזינוק במחירים וגם במטרה להקטין את התלות ברוסיה ולספק לאירופה גז ונפט.

משמעות הדבר, האפשרות לכניסה למיתון קיימת אך היא עדיין מאד רחוקה. לכן, הפד צפוי להמשיך להדק את המדיניות המוניטארית בשנתיים הקרובות, מה שצפוי להביא להמשך עלייה בתשואות ל-10 שנים לכיוון 3% עד סוף השנה.

/Image by kalhh from Pixabay

/Image by kalhh from Pixabay