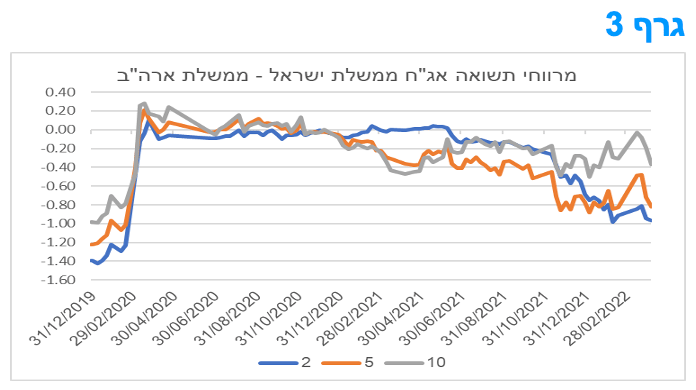

צמודי המדד, כאמור, נסחרו במגמה מעורבת כאשר הצמודים הארוכים לטווח של 10 שנים ומעלה בלטו בעליית מחירים שבועית של 1.4%. צמודי המדד הקצרים נסחרו ללא שינוי השבוע. צמודי המדד הקצרים הינם האפיק היחיד בשוק האג"ח הממשלתי שלא רשם ירידות שערים מראשית השנה.

מרווחי התשואה השליליים בין הריביות השקליות לריביות הדולריות נפתחו מעט השבוע אולם הן עדין רחוקים מרמתם טרום משבר הקורונה בראשית שנת 2020. להערכתנו קיים פוטנציאל להמשך פתיחת הפער השלילי על רקע העלייה החדה הצפויה, על ידי השוק, בריבית הפד ביחס לעלייה מתונה יותר בריבית בנק ישראל בתקופה הקרובה.

תחזית דירוג האשראי של ישראל עלתה מיציב לחיובי על ידי MOODY's

סוכנות הדירוג MOODY's אישררה את דירוג המדינה של ישראל ברמה A1 (מקביל ל A+ בסוכנויות האחרות). במסגרת זו, הסוכנות שיפרה את הצפי לדירוג של מדינת ישראל מיציב לחיובי, מה שעשוי לפתוח את הדרך להעלאה עתידית של הדירוג עצמו על ידי חברה זו ל- Aa3 ואם שיפור כזה יתממש בעתיד, זו תהיה התפתחויות חיובית משמעותית, משום אז הדירוג הזה יהיה משותף ליותר מאשר לסוכנות דירוג אחת. דירוג גבוה יותר מצד יותר מאשר סוכנות דירוג אחת תפחית את מידת הסיכון שבה מוסדות פיננסיים בינלאומיים רואים את החוב של מדינת ישראל, וזאת תוך כדי הגדלת מידת הנגישות של מוסדות אלו לחוב של מדינת ישראל.

ההחלטה מגיעה על רקע הגורמים הכלכליים הבאים: גורמי צמיחה כלכלית חזקים; חשיפה נמוכה יחסית להשפעות של המלחמה באוקראינה; מקורות גז עצמאיים של ישראל; שיפור ניכר במצב שוק העבודה בישראל; שיפור בפרופיל התקציבי לאחר האתגר שהוצב עקב הצורך להתמודד עם פרוץ הקורונה; הסכמי השלום במסגרת "הסכמי אברהם". בצד הסיכונים, הסוכנות מציינת את: ירידת מידת היציבות של הממשלה לאחרונה; רמה גבוהה יחסית של סיכונים גיאו-פוליטיים; רמה שלילית-בינונית של סיכוני ESG, עם דגש על הרכיב החברת ורכיב איכות הסביבה.

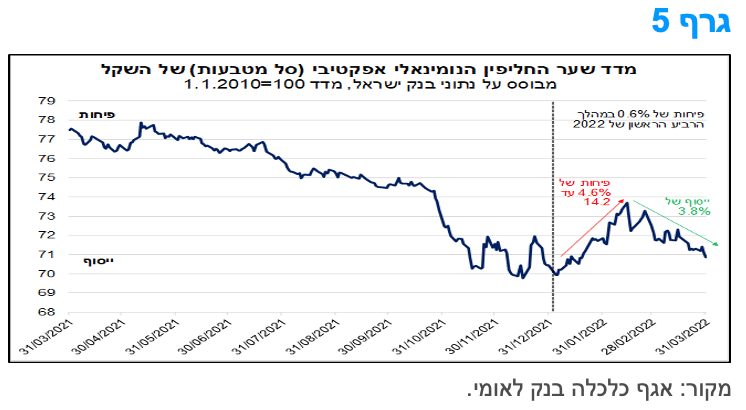

ברביע הראשון של 2022 נרשמה תנודתיות גבוהה יחסית בשער החליפין של השקל מול סל המטבעות.

הרביע הראשון של השנה התאפיין במידת תנודתיות מוגברת של שער החליפין ביחס לסל המטבעות. ברביע הראשון של 2022 שער החליפין הנומינאלי אפקטיבי של השקל מול סל המטבעות נחלש בכ-0.6%.

כפי שניתן לראות בגרף 5, העלייה הניכרת במידת התנודתיות באה לידי ביטוי בכך שמתחילת השנה ועד לאמצע חודש פברואר, נרשם פיחות של כ-4.6%. זאת, בין היתר, על רקע הירידות החדות יחסית בשווקים הפיננסיים הגלובאליים, בהובלת מניות הטכנולוגיה, וכן כפי הנראה על רקע התגברות חששות המשקיעים ערב הפלישה של רוסיה לאוקראינה. אולם במחצית השנייה של הרביע הראשון של השנה, השקל שב להתחזק ורשם ייסוף של כ-3.8% מול סל המטבעות, ברקע ההתייצבות היחסית בשווקים הפיננסיים. התפתחות זו, מאפיינת את השקל שמצוי במגמה מתמשכת של ייסוף, אשר צפויה להישמר גם בשנים הקרובות, פרט לאירועים זמניים וחולפים של תנודתיות בשער החליפין בעיקר על רקע אירועים גלובאליים להם השפעה על השווקים הפיננסיים, בדומה למתרחש מתחילת השנה.

מידה רבה של תנודתיות נרשמה גם בשער החליפין של השקל מול המטבעות המובילים (דולר, אירו וליש"ט) במהלך הרביע הראשון של השנה. אולם, יש לציין שמתחילת השנה, השקל נחלש בכ-3% מול הדולר, ייתכן שעל רקע התגברות מידת חוסר הוודאות בשווקים הפיננסיים (בעיקר על רקע עימות רוסיה-אוקראינה והשלכותיו), שהביאה לעליית הביקוש לנכסים שנתפסים בטוחים יחסית בעיני המשקיעים, כמו הדולר, אשר התחזק בעולם במהלך תקופה זו. בתחילת חודש ינואר עמד שער החליפין שקל/דולר על כ-3.09 ₪ ובתחילת חודש אפריל כבר עלה לכ-3.20 ₪.

התפתחות שער החליפין של השקל מתחילת שנת 2022 התאפיינה במידת תנודתיות רבה, אשר אינה שכיחה, שמקורה בעיקר בגורמים גלובאליים ובמידה מסוימת הצמצום ניכר של היקף המעורבות של בנק ישראל במסחר במט"ח, אשר הביאה לפיחות מסוים בשער החליפין של השקל, בעיקר מול הדולר. ההערכה כי השווקים הפיננסיים לא ירשמו עליות שערים חדות כמו ב-2021 ואף יתאפיינו במידה מוגברת של תנודתיות, שנוטה להשפיע לשלילה על השקל, לצד הערכתנו להיחלשות מסוימת של הגורמים הבסיסיים בהשוואה לרמתם ב-2021, צפויים למתן באופן זמני את הלחצים לייסוף השקל במהלך השנה. במבט לטווח הארוך יותר, השקל צפוי לשמור על עוצמתו, בתמיכה של הגורמים הבסיסיים החזקים של המשק.

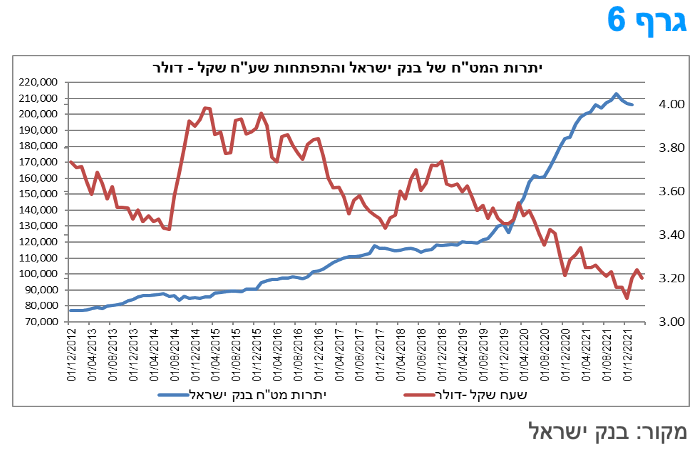

בנק ישראל ממשיך להימנע מהתערבות בשוק המט"ח.

חודש מרץ היה החודש השני ברציפות בו נמנע בנק ישראל מרכישת מט"ח. למעשה במהלך הרבעון הראשון של השנה רכש בנק ישראל 356 מיליון דולר בלבד (במהלך חודש ינואר בלבד). מדובר בשינוי מגמה ביחס למעורבות הגבוהה במהלך השנים 2020 – 2021 במהלכן רכש בנק ישראל בממוצע מעל ל 2 מיליארד דולר לחודש. על רקע זה ירדו יתרות המט"ח של בנק ישראל בקרוב ל 7 מיליארד דולר במהלך הרבעון הראשון של השנה. בנק ישראל הוריד את המעורבות בשוק המט"ח על רקע הניסיון לחזור למדיניות מוניטארית כפי שאפיינה אותו טרום משבר הקורונה קרי התערבויות מטח אקראיות בהתאם לצורך כחלופה לרכישות במסגרת רכישות מסודרת כפי שהתחייב במהלך שנת 2021. בנוסף מגמת התייצבות השקל במהלך הרבעון ואפילו היחלשות מסוימת ביחס לסל מסייעים לבנק ישראל להימנע בשלב זה ממעורבות בשוק המט"ח. הירידה המשמעותית ברכישות המט"ח בנוסף להפסקת רכישות האג"ח הממשלתי מסמנים את חזרת בנק ישראל למדיניות מוניטארית פחות מרחיבה כאשר בהמשך השנה ההידוק המוניטארי אף צפוי לעלות מדרגה עם מספר העלאות ריבית במהלך השנה כאשר הראשונה, ככל הנראה, כבר בהחלטה הקרובה ביום ב' השבוע. מדובר במגמה התואמת את מרבית הבנקים המרכזיים בעולם על רקע העלייה בסביבת האינפלציה והיציאה של כלכלות רבות ממגבלות הקורונה.

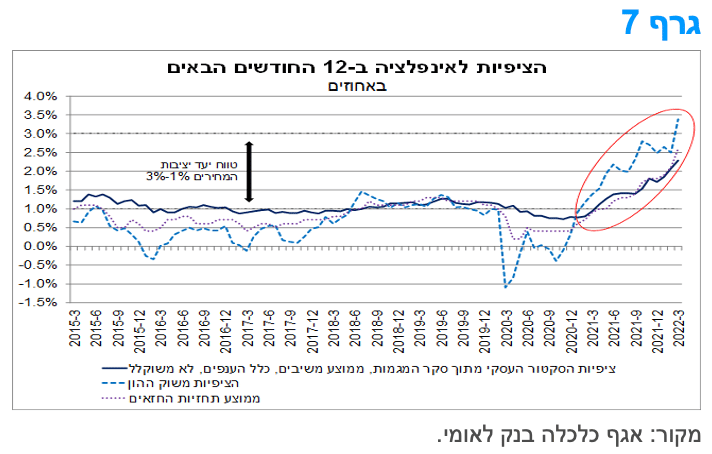

גם בקרב הסקטור העסקי ניכרת עלייה בציפיות האינפלציה.

סקר המגמות בעסקים לחודש מרץ 2022, שפורסם על-ידי הלמ"ס, מצביע על המשך התרחבות הפעילות העסקית במשק בקצב הדומה לזה ששרר ערב פרוץ משבר הקורונה, כך על-פי דיווחי החברות. מאזני הנטו הענפיים להערכת הפעילות הנוכחית (ההפרש המשוקלל בין אחוז מנהלי החברות אשר דיווחו על הטבה במצב לבין אחוז מנהלי החברות אשר דיווחו על הרעה), נותרו יציבים יחסית בהשוואה לרמתם בחודשים הקודמים. בלט לחיוב ענף המלונאות, בו מאזן הנטו רשם עלייה לרמה הגבוהה ביותר מאז פרוץ המשבר, במקביל לדעיכה של גל ה"אומיקרון". עם זאת, קצב ההתרחבות נותר מתון ביחס לזה שלפני משבר הקורונה.

אחד המדדים הנוספים שכלולים בסקר המגמות הינו דיווחי החברות בסקטור העסקי המקומי באשר לציפיות האינפלציה בשנה הקרובה. כפי שניתן לראות בתרשים המצורף, ציפיות הסקטור העסקי לאינפלציה ב-12 החודשים הבאים מצויות במגמת עלייה מתחילת שנת 2021, והגיעו בחודש מרץ השנה לרמה של 2.3%, לעומת 0.9% במרץ 2021 וממוצע של כ-1%, דהיינו הגבול התחתון של יעד יציבות המחירים, בשנים שלפני פרוץ המשבר. בהקשר זה, נציין שמסקר המגמות עולה כי כ-30% מהחברות בסקטור העסקי דיווחו שמחירי המוצרים או השירותים שלהן צפויים לעלות במהלך 2022; בהובלת ענפי המלונאות, המסחר והתעשייה. זאת בעוד שכ-9% בלבד דיווחו על צפי לירידת מחירים.

העלייה בציפיות האינפלציה במשק המקומי בחודשים האחרונים, ניכרת גם בבחינה של הציפיות ממקורות אחרים. ניתן לראות כי ההתפתחות על-פני זמן של ממוצע תחזיות החזאים לאינפלציה בשנה הקרובה דומה לזו של ציפיות הסקטור העסקי, אם כי, לפרקים מתונה יותר. זאת בעוד שציפיות האינפלציה משוק ההון הינן תנודתיות יותר, ובעת הנוכחית משקפות צפי לאינפלציה גבוהה יותר, שנה קדימה, בין היתר, על רקע העלייה החדה של האינפלציה בפועל אל מעבר לגבול העליון של היעד (3.5% ב-12 החודשים שהסתיימו בפברואר 2022).

לסיכום, סביבת האינפלציה בישראל עלתה בשנה האחרונה באופן משמעותי ביחס לשנים קודמות, אם כי, במידה פחותה מאשר ברוב העולם המפותח. עליית האינפלציה מקורה בעיקר בתהליכים גלובאליים (השלכות משבר הקורונה, עימות רוסיה-אוקראינה) שהביאו לעליית מחירי הסחורות, התייקרות עלויות השילוח ושיבושים נוספים בשרשראות האספקה העולמיות. במבט לשנה הקרובה, האינפלציה צפויה, להערכתנו, להישאר בקרבת הגבול העליון של יעד יציבות המחירים (3%), ולאחר מכן לשוב לסביבת הגבול התחתון של היעד (1%), עם התפוגגות ההשפעות הגלובאליות. כמו כן, יש לציין כי ההפחתה הזמנית של מס הבלו על הדלק (לשלושה חודשים), אשר אמורה להיכנס לתוקף בקרוב על-פי הדיווחים בתקשורת, אינה צפויה להשפיע על תחזית האינפלציה ברמה השנתית. זאת, כיוון שההפחתה וההעלאה חזרה של המס אמורה להתרחש בתוך הגבולות של חלון הזמן השנתי.

מקרו עולמי

פרוטוקול דיוני הפד מחודש מרץ חושף גישה די ניצית הצפויה לבוא לידי ביטוי בין היתר בהעלאות ריבית של 50 נ"ב.

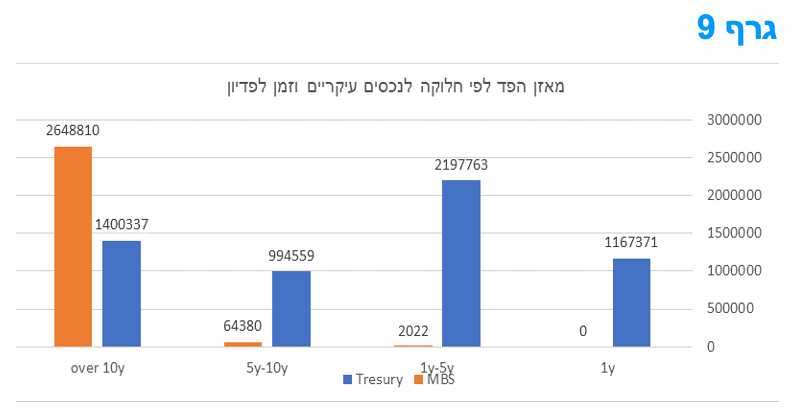

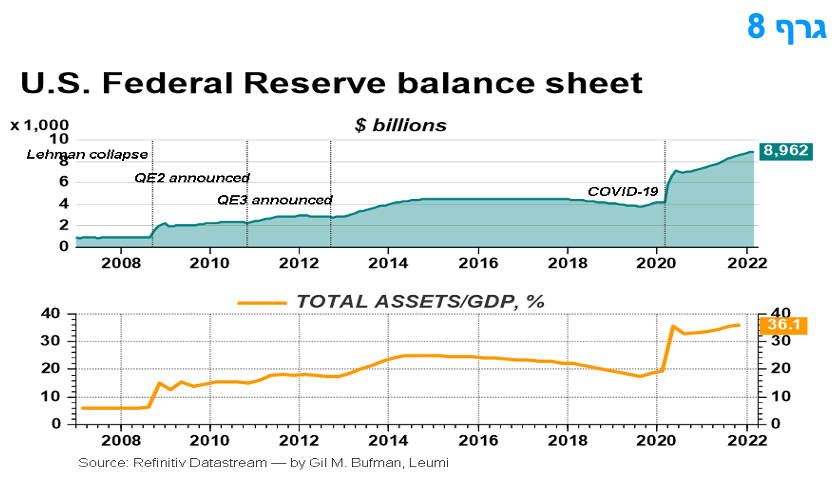

הפרוטוקולים של ישיבת FOMC של אמצע חודש מרץ מלמד כי הפד מתכנן להתחיל ולצמצם את המאזן שלו בקרוב, בקצב חודשי של קרוב ל-100 מיליארד דולר לחודש. זהו קצב כפול מאשר בתקופה שבין 2017 לבין-2019. על פי הפרוטוקול, צפויות תקרות חודשיות של צמצום המאזן בהיקף של כ-60 מיליארד דולר עבור אג"ח ממשלת ארה"ב וכ-35 מיליארד דולר עבור MBS. הפד שומר לעצמו את דרגות החופש הנדרשות על מנת לשנות את הסכומים הללו על פי הצורך. עיקר הצמצום יתבסס על מהלך פסיבי שבו אג"חים מגיעים לפדיון.

מטרת הפד היא גם להפוך את המאזן לכזה המבוסס רק על אחזקת אג"ח ממשלת ארה"ב וזאת ללא MBS. על מנת להשיג זאת, בתחום ה- MBS הפד צפוי לעבור בהמשך לפעילות אקטיבית של מכירות. המשמעות היא שבשלב ראשון, על בסיס של פעילות פסיבית בלבד, היקף הצמצום, הכולל אג"ח ממשלתי המגיע לפדיון ו-MBS הנקראים לפדיון מוקדם, יהיה נמוך מאשר 95 מיליארד דולר לחודש – ככל הנראה עד כ- 80 מיליארד דולר לחודש בשלב הראשון של פעילות פסיבית בלבד. זה יהיה מהיר יותר מ-50 מיליארד הדולרים לחודש בפעם הקודמת שערכו צמצום גודל המאזן, אך זה פחות מ-120 מיליארד הדולרים לחודש שהפד קנה ברוב השנה שעברה.

בכירי הפד נסוגו מהרעיון של העלאת ריבית של 50 נקודות בסיס בחודש שעבר בגלל אי הוודאות שנוצרה מהפלישה של רוסיה לאוקראינה. אלמלא התפתחות זו ועם אינפלציה מעל היעד, סיכונים אינפלציוניים כלפי מעלה, וריבית הנמוכה במידה ניכרת מן הרמה הרצויה לטווח ארוך יותר, חברי הפד היו מעדיפים עלייה של 50 נקודות בסיס בהחלטת חודש מרץ.

לאור חוסר הוודאות הקשורה לפלישה של רוסיה לאוקראינה, הם סברו כי עלייה של 25 נקודות בסיס תתאים יותר בפגישה זו מאשר 50 נקודות בסיס. חברי פד רבים ציינו כי עלייה אחת או יותר של 50 נקודות עשויה להתאים לפגישות העתידיות של וועדת השווקים הפתוחים. בנסיבות אלו, של קריאת חברי הפד למהלכי העלאה של 50 נ"ב, צפוי שריבית הפד תגיע ל-2.50-2.75% עד לסוף השנה. עד כה, נראה שהשוק עשה את כמעט כל העבודה עבור הפד, עם הידוק מוניטרי של ממש שבא לידי ביטוי בעקום התשואות ובציפיות על ידי המכשירם הפיננסיים השונים. עתה נותר לפד רק לעמוד בציפיות.

עליית התחלואה בסין והשפעות כלכליות מקומיות ואזוריות

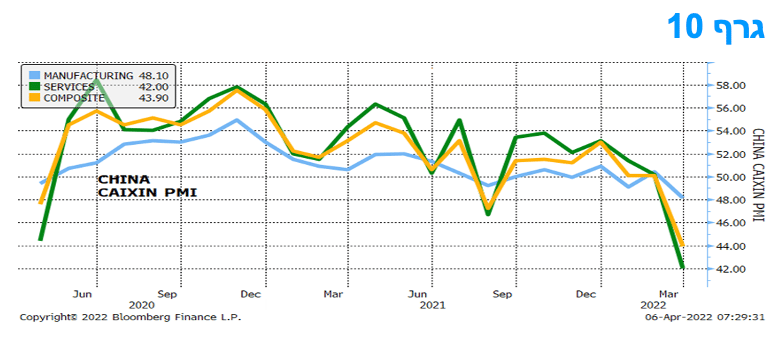

עד כה, נראה שהזליגה מהתפרצות הקורונה בסין לשאר אסיה הייתה קטנה יחסית. אבל החשש מפני הפרעה בשרשרת האספקה האזורית הולך וגובר. מדד מנהלי הרכש של Caixin (המדד החלופי למדד הרשמי) לתחום השירותים, וגם מקבילו הרשמי, מראים שמגזר השירותים בסין נפגע מהתפרצות האומיקרון שם. חשוב לציין שעיקר ההפרעה לפעילות הכלכלית בתחום השירותים נוגע לענפים עם מעט תשומות מחוץ לסין, כמו אירוח ופעילות פנאי.

ההשפעות בהמשך הדרך צפויות להיות על שוק עבודה, שיהיה חלש יותר עקב היעדרות ומגבלות, ואמון צרכנים נמוך יותר, שיכבידו על הביקוש לסחורות בסין, עם השפעות קטנות יחסית על מדינות אחרות באסיה. זאת משום שהרוב המכריע של הסחורות הנצרכות בסין מיוצרות שם. יוצאת הדופן הן ווייטנאם, אשר פעילותה תלויה מאוד בביקוש מצד סין, טאיוון, דרום קוריאה, הונג-קונג וסינגפור.

לפי מדדי מנהלי הרכש, גם התעשייה בסין נפגעת מהנגיף. גם מדד ה-Caixin וגם ה-PMI הרשמי לייצור ירדו לרמה הנמוכה ביותר מזה שנתיים. הירידה הגדולה יותר בקריאת מדד ה- Caixin מעידה על כך שההיחלשות הייתה משמעותית יותר בקרב חברות פרטיות ויצואנים קטנים יותר, מה שמתאים לכך שהתפרצות זו מתרכזת בחברות הייצוא הגדולות של סין. זה לא בהכרח מעיד על כך שבטווח הקרוב תהיה כבר הפרעה גדולה בשרשרת האספקה מחוץ לסין. לחברות הסיניות יש כיום רמות מלאי גבוהות, המצביעות על כך שהן יכולות להמשיך ולשלוח סחורות לשאר העולם למשך זמן מה, וסביר שהן ימשיכו להשיג את התשומות הנדרשות בכדי להתכונן להתאוששות בפעילות ברגע שהמצב יאפשר זאת. לכן, עד כה, אין הרבה בעיות בשרשרת האספקה בסין.

אמנם, היעדרויות צוותים עקב הסגרים, ובדיקות מחמירות, מאטים את פעילות הנמלים, אך העומס פחות חריף מאשר במהלך התפרצות זן הדלתא והיצוא של סין המשיך לעלות. סין הוכיחה את יכולתה לשמור על התעשייה לאורך התפרצויות קודמות ונראה שתמשיך לעשות זאת עתה. עם זאת, ככל שהגל הנוכחי ימשך זמן רב יותר, כך גדל הסיכון הכלכלי לסין, תוך פגיעה במספרי הצמיחה שלה שנה זו.

ישנם ערוצים שונים שדרכם ההיחלשות בסין עלולה לגלוש למדינות אחרות באיזורה. המסלול העיקרי הוא ביקוש מופחת מצד התעשייה הסינית לייבוא ממדינות אחרות, בעיקר מדינות אסיה, זאת במקרה שהייצור בסין ייחלש לתקופה ממושכת. טייוואן היא החשופה ביותר לכך, כספקית מרכזית של מוליכים למחצה ליצרנים סיניים. כמו כן, ישנו יבוא רב יחסית של סין מהונג קונג, דרום קוריאה וסינגפור. מסלול נוסף נוגע למחסור שעלול להיווצר בתשומות למדינות אחרות באיזור, התלויות מאוד בייבוא מסין אליהן; זה המקרה בווייטנאם, שם התשומות שמקורן בסין הם כמעט 24% מהערך המוסף המיוצר בווייטנאם. גורם סיכון נוסף נוגע לאפשרות שאם השיבושים יימשכו לאורך מספר חודשים, שרשראות האספקה העולמיות, שכבר נחלשו מאוד, עלולות שוב להימצא במצב של צווארי בקבוק חמורים.

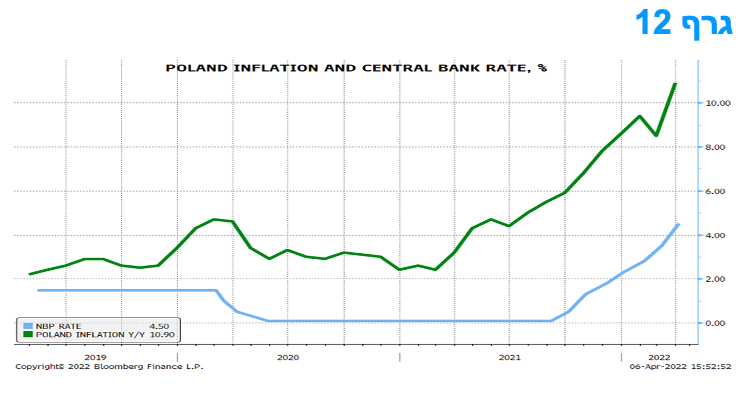

קצב העלאות הריבית בפולין מואץ.

הבנק המרכזי של פולין (NBP) הגביר את קצב ההידוק, עם העלאת ריבית גדולה מהצפוי של 100 נקודות בסיס, ל-4.50%. ההעלאה באה בעקבות המשך עליית תחזית האינפלציה ונראה שיהיו עוד העלאות ריבית עד ל כ- 6.00% בחודשים הקרובים. העלאת הריבית הייתה כפולה מהצפי של הקונצנזוס בבלומברג.

ה-NBP אינו מראה דאגה לגבי פגיעה בפעילות הכלכלית כתוצאה מן המלחמה באוקראינה וממקד את מאמציו בהתמודדות עם האינפלציה. למרות שהזלוטי הפולני התאושש מהשפל שלו בתחילת מרץ, בעקבות עלייה קודמת של 75 נקודות בסיס בריבית והתערבות בשוק המט"ח, נתוני האינפלציה העדכניים זינקו במדד חודש מרץ עם עלייה חודשית של 3.2% במדד המחירים לצרכן ועלייה של 10.9% בשנה האחרונה. זה בא בעיקר מעליית מחירי המזון והאנרגיה.

נראה כי האינפלציה צפויה לעלות עוד יותר, ל כ- 13-14% בחודשים הקרובים, וזה צפוי להביא לעוד העלאות ריבית על ידי ה- NBP לכיוון של כ-6.00%.

המלצות לפעילות: בנק ישראל צפוי לעלות את הריבית השבוע לרמה של 25 נ"ב. תשואות המק"מ הארוך משקפות ריבית בנק ישראל של 1.50 – 1.75 אחוז בעוד שנה. אנו סבורים כי מדובר בטווח עליון של ריבית בנק ישראל לתקופה זו. ציפיות האינפלציה עלו שוב לאורך כל העקום ומבטאות עדיפות להשקעה באפיק השקלי הלא צמוד.

בנק ישראל צפוי להתחיל השבוע את מהלך העלאת הריבית כאשר נראה כי השבוע יסתפק בהעלאה של 15 נ"ב לרמת ריבית של 25 נ"ב, אם כי לא ניתן לפסול לחלוטין מהלך אמיץ יותר של העלאה ל-0.5%. הנפקת המק"מ לשנה נסגרה השבוע בתשואה ממוצעת של 80 נ"ב ומבטאת ריבית בנק ישראל של1.50-1.75% בעוד שנה, מה שמצוי קצת מעל לתחזית שלנו. אנו סבורים כי מדובר ברמות ריבית צפיות שהן ברף העליון של התחזיות. עליית התשואות במהלך החודשים האחרונים בעיקר בחלק הבינוני של העקום החזירו את התשואות לרמות סבירות מאוד להשקעה. במהלך השבוע האחרון נרשמה עלייה נוספת בציפיות האינפלציה הנושקות לרמה של 4% בטווח הקצר וסביב 3.3-3.4% בטווח של 5 שנים. מדובר ברמות גבוהות יחסית, בעיקר על רקע העובדה כי סביבת האינפלציה בפועל אמנם עלתה, אך עדין רחוקה מן הרמות של ארה"ב ואירופה. לשם השוואה בארה"ב למרות עלייה חדה בסביבת האינפלציה, במהלך השנה האחרונה, הרבה מעבר לרמות של ישראל, הציפיות הבינוניות – ארוכות גבוהות רק במעט מהציפיות בישראל, כך שביחס לאינפלציה בפועל נראה כי הציפיות הבינוניות – ארוכות בישראל גבוהות מדי ובאות לידי ביטוי בפער מוגזם ביחס לתשואה בארה"ב, פער שצריך להיות שלילי יותר – ברמות של כ-2.7% לאג"ח ממשלת ארה"ב ל-10 שנים ובמקביל כ-2.0-2.2% באג"ח ממשלת ישראל לאותו טווח לפדיון.

ריכוז המלצותינו:

אנו ממליצים על השקעה במח"מ בינוני.

מומלצת אחזקה עודפת באפיק השקלי הלא צמוד.

יש עדיפות להשקעה באג"ח לטווח 20 – 30 שנה חלף אג"ח ל 10 שנים.

מומלצת השקעה באג"ח בריבית משתנה.

מומלצת מכירת IRS שקלי כנגד רכישת IRS דולרי בטווח הקצר –בינוני בעיקר.

אג"ח חברות

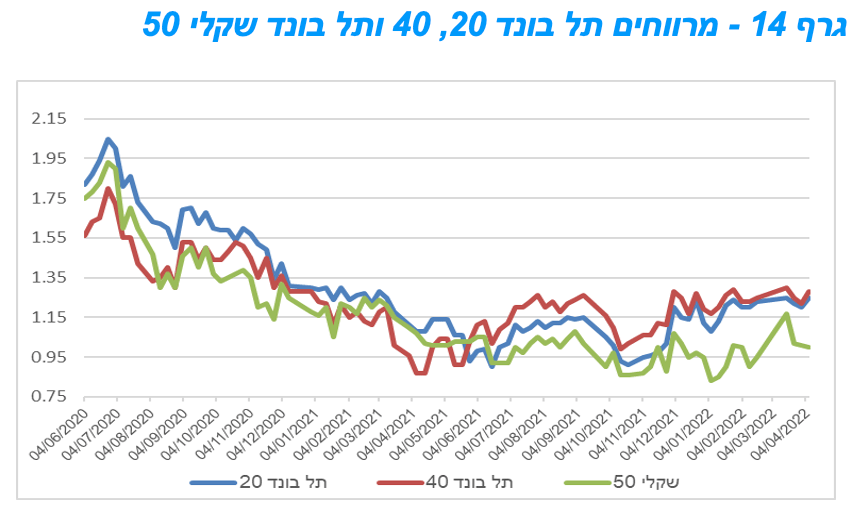

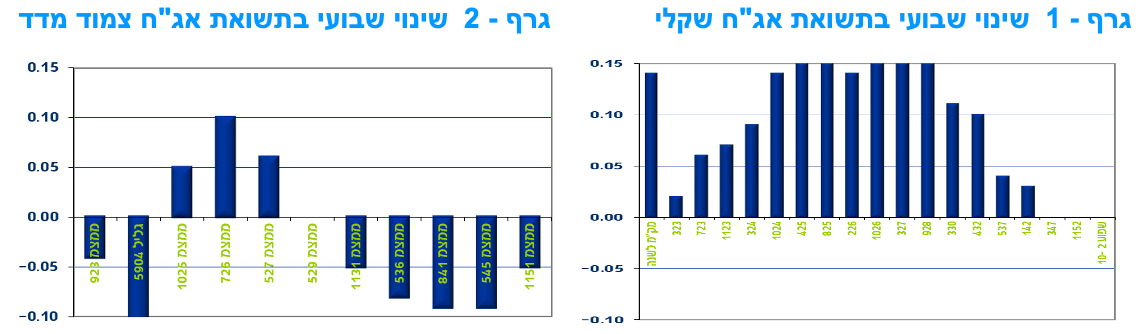

שוק האג"ח הקונצרני נסחר השבוע בנטייה למגמה שלילית. ירידות שערים קלות יחסית נרשמו במדדי התל בונד המובילים. המרווחים רשמו בממוצע עליות קלות השבוע בעיקר באפיק צמוד המדד. במהלך החודשים האחרונים רשמו המרווחים בשוק יציבות תוך נטייה לעלייה קלה.

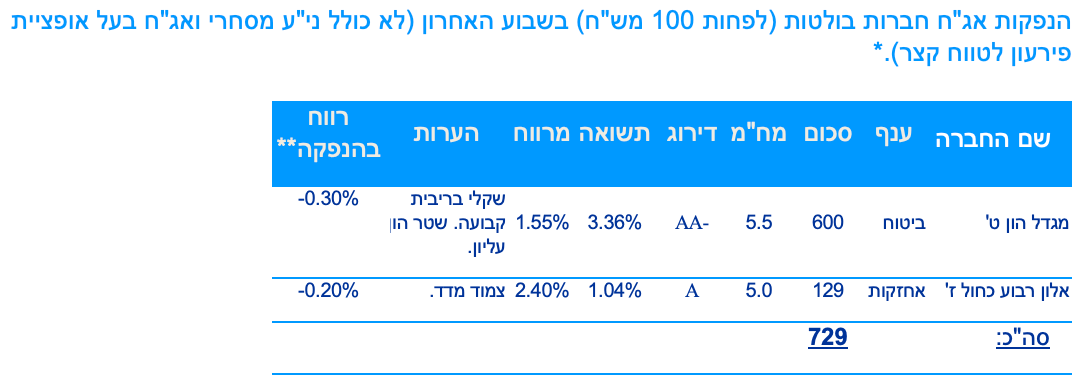

שבוע המסחר הראשון לרבעון השני של השנה התאפיין בתנודתיות נמוכה יחסית. המדדים המובילים באפיק הקונצרני נטו לירידות שערים קלות של כ – 0.15% בממוצע. רמת המרווחים נטתה לעלייה קלה. כפי שניתן לראות בגרף 12 בחודשים האחרונים ניכרת מגמה של יציבות ברמת המרווחים תוך נטייה לעלייה קלה זאת לאחר השפל שרשמו המרווחים באמצע שנת 2021. נראה כי בחודשים האחרונים ובעיקר מאז הרבעון האחרון של שנת 2021 לעלייה החדה בגיוסים הקונצרניים הייתה השפעה מהותית על רמת המרווחים. מאז אמצע שנת 2021 גייסו חברות (במהלך 9 חודשים) סכום של יותר מ 73 מיליארד ש"ח. מדובר בקצב שיא של גיוסים השווה לגיוס שנתי של כ - 100 מיליארד ש"ח. קצב זה לכשייעצר צפוי לפעול למתן את מגמת העלייה ברמת המרווחים. ההשפעה של העלייה בגיוסים בולטת במגזר הבנקים שבתקופה זו גייסו מעל ל 25 מיליארד ₪ (לא כולל הגיוס השבוע שטרם הושלם של בנק מזרחי). המרווחים של מכשירי החוב של הבנקים עלו משמעותית לאחרונה ובעיקר בכל הקשור לאג"ח בדרגת פיקדון המגויסים לאחרונה במרווחים של סביב 100 נ"ב.

ד״ר גיל בפמן ודודי רזניק, קרדיט: אורן דאי

ד״ר גיל בפמן ודודי רזניק, קרדיט: אורן דאי