זו באמת דילמה גדולה ולא הייתי רוצה להיות בנעלי קובעי המדיניות המוניטאריים עכשיו. מצד אחד, עצם הגדרתו הראשונית של תפקידם, כשומרי החומות של ערך המטבע, ושמירה מפני אינפלציית מחירים, אומר להם להיות קשוחים ואסרטיביים. מספרי האינפלציה האחרונים בארה"ב מראים שיש כאן בעיה קשה.

נזכור: ביום שלישי התפרסמו שם מדדי המחירים לצרכן,

CPI, אשר יצאו עם 1.2 אחוז בנתון הראשי יחד עם 0.3 אחוז בגרעיני,

Core. כמו כן, ביום רביעי קיבלנו את מספרי מדדי המחירים ליצרנים,

PPI, עם 1.4 אחוזים עליית מחירים בראשי יחד עם אחוז אחד בגרעיני. זאת, לעומת החצי אחוז שהיו צפויים בחלק הגרעיני. למרות שהייתה זו תוצאה מתונה, יחסית, בנתון הגרעיני לצרכן, זהו סך הכול קודר למדי עבור קובע מדיניות האמור לרסן, בעזרת אמצעים של ריבית וספיגה ישירה, את אותה צמיחת אינפלציה בכלכלה. המסר הזה הובן היטב בשווקים, ואת זה אנו נראה בהמשך.

יתר על כן, יש לזכור עוד נתון חשוב אחד: הריביות עדיין נמצאות ברצפה, ולא ברמה שממנה היה סיכוי להתחיל לראות השפעה מרסנת: ארה"ב עם 0.5 אחוזים אירופה עם אפס אחוז, ויפן עם נתון מדהים של מינוס 0.1 אחוז (עדיין...). אגב, אצלנו, הנגיד העלה ל-0.25 אחוזים את הריבית האפקטיבית, וכפי שאנו רואים בשוק הנדל"ן, אין זה מרתיע איש.

אז מה עושים? הבעיה היא שלפנינו תופעה שאינה קלאסית כל כך. האינפלציה הנוכחית אינה נובעת מצמיחה יתרה, ומחימום הכלכלות ממקור של פעילות וביקושי יתר. היא בעיקר נובעת מ"פקקים" זמניים, או קבועים, בצד ההיצע. האשמה הראשונה בכל מוטלת על הקורונה, כאשר המלחמה באוקראינה רק הוסיפה שמן למדורה.

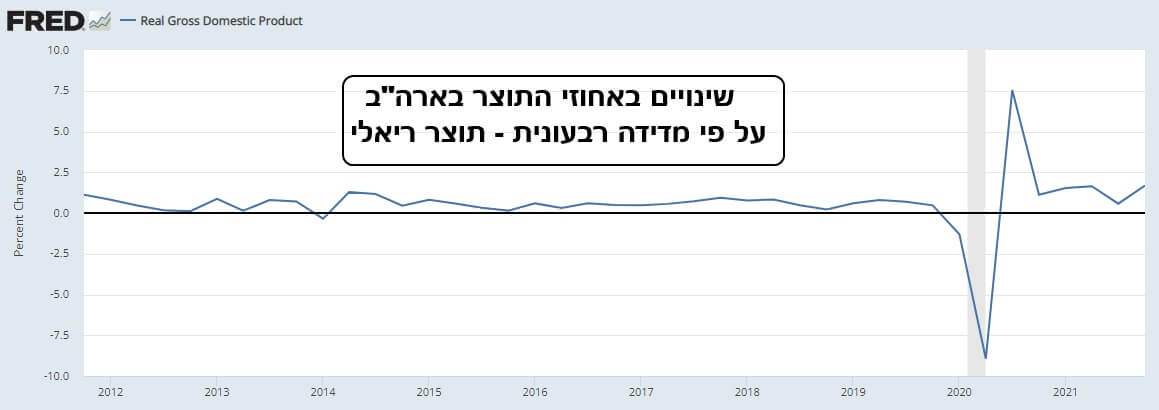

מבט מהיר על השינוי הריאלי בתוצר האמריקאי מראה שלפנינו משק שחזר לגבולות הגזרה של צמיחה בינונית למדי, סביב ה-2%, ולא בדרגות התחממות של 5% או 7% ההיסטוריים שבהם אנו פוגשים סימנים מדאיגים של אינפלציית מחירים ואינפלציית עלות עבודה. (הגרף מבית היוצר של הפדרל רזרב):

וכאן, אני חוזר ואומר, הדילמה במלוא עוצמתה האכזרית: ניסיון אמיתי של הורדת האינפלציה, על ידי ריבית גבוהה וספיגה של נזילות היתר, הקיימת בבסיס הכסף, יביא בצורה בטוחה למיתון ושפל כלכלי. שלא נדבר על הצד הפוליטי הקשה, המסתתר כאן, ושניתן לבטא בצורה היהודית כל כך: אוי מייצרי ואוי מיוצרי! ובלשון בני אדם: אם משאירים את האינפלציה לעשות את שלה, כוח הקניה של המצביעים נשחק עד דק. זאת, כי התקדמות השכר אינו תואמת את מהירות התקדמות המחירים. ואם, מצד שני, נלחמים בה באמת, מעלים את יוקר הכסף כך שהוא יגרום למיתון ושפל, דהיינו סגירת עסקים, ואבטלה גדולה. ובעיני הציבור: שחיקת הכנסות והון, או חוסר תעסוקה!

דילמה זו היא הסיבה שעדיין לא עושים כלום!

ראינו בשבוע שעבר את הבנק המרכזי האירופי משאיר את הריבית במקומה. משהו די מפתיע אגב... אפילו עלייה קטנה לא יכלו להכניס לקנה, ולתת מענה מזערי אפילו, לבעיה. לכאורה, המענה לכל הצרות האלו פשוט למדי ונובע מהסיבה לבעיה: להגדיל את ההיצע! בצורה מהירה, מאסיבית, ואף מאולצת. דהיינו, לא להתבסס על השוק בלבד כמנווט רמות הפקה וייצור אלא לבנות מנגנונים של הפקה, ייצור, הובלה והפצה אשר יגדילו משמעותית את המאגר הקיים של גורמי האינפלציה. כדוגמה פשטנית: לחזור למדיניות האנרגיה של טראמפ בנושאי הנפט והגז מפצלי שמן, אלסקה כשטח פתוח להפקה, ופתיחת כל צינורי הנפט שבינתיים נסגרו. ולעשות כך בתחומי האנרגיה, החקלאות, המתכות התעשייתיות, "האדמה הנדירה" (

Rare Earth), וכו...

הבעיה היא שזה איננו בידי קובעי המדיניות המוניטאריים אלא הפיסקאליים, דהיינו הפוליטיקאים. ליתר דיוק: נשיאים ושרי אוצר, וגם שרי התחומים הרלוונטיים. וכאשר אמרנו זאת, אמרנו כבר הכול: הפתרון הפשוט כבר לא יקרה. ואגב, לא חייבים שהעניין הזה יקרה בפועל מיד. הייתה מספיקה יוזמה בינלאומית ברורה, שתתקבל כאמינה בעיני הציבור, כדי שנראה את ההשפעה החיובית שלה על השווקים.

בינתיים, המצב נשאר עם מלוא הדילמה בידיים של מי שאינו יכול כל כך לפתור אותה, אלא רק להרע. וכפי שציינתי לעיל, השווקים מבינים זאת היטב ועושים את העבודה בעצמם. אלמנט ראשון לציון הוא מצב התשואה לעשר שנים של האג"ח הממשלתי האמריקאי. הנה גרף יומי שלה (כל הגרפים בהמשך נעשו בעזרת

Investing.com):

אין צורך בתואר אקדמי כדי להבין, מהתצוגה של התשואה, שיש כאן בעיה. המעבר של עשיריות אחוז היה לוקח, פעם, חודשים. עכשיו, מאמצע מרץ 2022, ועד עכשיו, התשואה עלתה מ 1.7 אחוז לשנה עד לסביבה של 2.8 אחוזים, בואכה שלושה אחוז העגולים. פער כזה, בין הריבית הרשמית העומדת על 0.5 אחוז, למה שהשוק מתמחר, לא זכור זמן רב מאוד. ולמי יש כאן כוח הכרעה? ברור שלשוק. מדוע? כי הוא הזירה של גיוס ההון הממשלתי. והדבר האחרון שממשלת ארה"ב רוצה הוא שלא יקנו ממנה אגרות, ובכך ישביתו את הגלגול של החוב העצום.

ויש עדיין האומרים שכל המהומה האינפלציונית הזו זמנית, ותתפוגג עם חזרת הגלובליזציה לשגרתה. אינני חושב כך בגלל שני גורמי יסוד: ראשית, הסחורות חוזרות מאזור נמוך מאוד היסטורית, וכאשר מגמת ארוכת הטווח מתחילה, קשה לעצור את המומנטום בה. בגרף קרן הסל של גולדמן רואים היטב את ההתפתחות המגמתית:

עליות של 70 אחוז מהתחתית המשמעותית של סוף 2021, ועד השיא האחרון, ועלייה של 31.16 אחוזים מנקודת האחיזה של "משולש העיכול" של התקופה האחרונה, ופריצה של אותו משולש, בימים אלו ממש. כל זה אומר לנו דבר אחד: הסוחרים כאן פשוט מוכנים לשים הרבה כסף, בתנודתיות גדולה, על בסיס הבנה שהעתיד טוב יותר, ומהיר הרבה יותר בצד החיובי של המחירים!

ושנית: אינני חושב שהגלובליזציה תחזור למצבה הקודם לקורונה. שנתיים של מגפה הכניסו עמוק את בעיית התלות הבלתי נסבלת שזה מכניס לתוכה מדינות רבות, ובתחומים חיוניים. לכן, חייב לבוא שינוי. סין, הודו, וגם לקוחותיהן מבינות זאת היטב.

ואיך מקבלות המניות את הבשורה? ברור שהתגובה הראשונית אינה טובה. האיום של מימון יקר מעיק. ולמרות זאת, היסטורית, זו יכולה להיות תקופה דווקא חיובית עד שרמת הריביות יהוו באמת תחרות השקעתית ללא סיכון. מכל השווקים המנייתיים בחרתי להציג את מדד תל אביב 90 כאן:

ראו שקיים בשוק האסרטיבי הזה מלבן דשדוש גדול מאז נובמבר 2021, ומלבן דשדוש צר יותר מאז פברואר 2022. אבל המחיר נמצא כעת בחלק העליון של המערכת ה"ממתינה הזו". אם החיוביים יהיו עם ידם על העליונה, המדד ימצא עצמו מהר מאוד בשיא חדש, מעל 2500. לעומת זאת, אם השליליים ישלטו זמנית על הסנטימנט, קו המגמה המינורי יישבר ונראה את המדד בודק שוב את גבולות הדשדושים. תחילה: 2300, ולאחר מכן 2170 עד 2150. אנו על סיפה של ההחלטה.

לסיכום

אני רואה את שוקי ההון בעולם נכנסים לסוג של עמידה על הגדר, כאשר הנטייה הכללית תהיה חיובית. זאת, כל עוד לא קורה משהו דרמטי חדש בחזית המלחמה באוקראינה. מדוע ההשתהות הזו? עקב המצב הבלתי אפשרי שבו נמצאים מי שמחליטים באמת: הבנקאים המרכזיים. כאשר, מי שיכול לספק את הפתרונות, הפוליטיקאים, מושבתים פוליטית. והבעיה היא שאותם מחליטים נמצאים בין פטיש וסדן במיוחד קשים. אז למה לא לחכות עוד קצת? לפני מסלולי ריביות כואבים? אולי הפריץ ימות, או הכלב, ואז היהודי יינצל... במקרה הזו: אולי האינפלציה תירגע מבשורות טובות, או מתגובה בריאה מצד מפיקי ההיצע הפרטיים. המון הצלחה לכולם וחג שמח!

Photo 148215193 Pop Nukoonrat Dreamstime

Photo 148215193 Pop Nukoonrat Dreamstime