הפדרל רזרב נתן, והפדרל רזרב לקח. יהי שם הפדרל רזרב ראוי בעיניכם לשבח או לקלס!

וכאן הנמשל למשל: כל העלייה במדדי ארה"ב, מאמצע מרץ השנה, נבעה מהתחושה ומהרמזים, שהבנק המרכזי האמריקאי הולך להיות מתון ורגע במסלול הנורמליזציה של הריבית, והמאזן שלו. זה התבטא במגמה עולה מהירה למדי, אחרי הירידה הגדולה מהשיא, סביב 4850, בסיום 2021, ועד התחתית סביב 4150, עד תחילת אותו מרץ 2022.

ועכשיו? הפדרל רזרב כבר לא מבטיח את אותה מתינות שחשבנו שהיא כבר מובנית במהלך המחשבתי של מנהיגיו, אלא להיפך.

ביום חמישי האחרון, הטון היה כבר הרבה יותר לוחמני, כאשר עלייה של חצי אחז בריבית, בהחלטה הקרובה, נכנסה כאופציה מציאותית מאוד. האם ניתן להאשים את קובעי המדיניות המוניטאריים של המעצמה הכלכלית החשובה ביותר בעולם? הקובעים את עלות הכסף עבור מטבע הרזרבות הגלובלי? לא כל כך. מדוע? פשוט מאוד.

הקורונה נמוגה לה לאיטה, למרות שאיריות מעצבנות מגרסתה האחרונה בדמות וריאנט האומיקרון, והמלחמה באוקראינה נכנסת לשלב של כל אירוע מתמשך: עייפות החומר של המדיה ושל הציבור המערבי. נכון שיש שם מעשי זוועה, כבכל מלחמה עקובה מדם, אבל הכישלון הזמני של צבא רוסיה לכבוש את המדינה ב"בליץ קריג" בוטח ומהיר, הכניס את העימות למצב של כיתור.

מצד אחד, כיתור טקטי של המתנגדים האוקראינים בערים, ובאזורים בתוכן, כאשר קיים רצף טריטוריאלי מהדונבאס ועד מבואות אודסה, עם קרים והים השחור כגיבוי לוגיסטי. ומצד שני, כיתור מגן פסיכולוגי של העם הרוסי, התומך יותר ויותר במעשי מנהיגיו. ככל שיכאב יותר מהסנקציות, וככל שהמלחמה תוצג בהצלחה כהשמדת ה"אלמנט הנאצי באוקראינה", כך תרבה תמיכת העם בפוטין. מה גם שיש עדיין הגמוניה מוחלטת של אמצעי התקשורת בידי השלטון, וביטול עד כדי התעלמות מוחלטת של כל אופוזיציה פנימית רלוונטית. מיותר לציין שבזמני מלחמה התנגדות לגיטימית נמחצת מיד על בסיס טענות של גיבוש לאומי ופטריוטיות.

בכל אופן, הקורונה והמלחמה הינן גורמי רתע שאינם כבר מרתיעים, ואינם דורשים מתינות במדיניות של הבנק המרכזי בוושינגטון. וכך, בתופעות הלוואי האינפלציוניים של שני הגורמים האלו יש עכשיו להילחם בעוצמה. אם לא במעשה ממש, אזי לפחות בדיבור. וזו העמדה הנוכחית של הפוליטיקאים, ושל הבנקאים. בגדול, לנצל את הזמן הנוכחי להילחם בצורה רצינית באינפלציה, כדי שזו לא תצא מידי שליטה מאוחר יותר. לא רק זאת אלא שקיים לחץ אמיתי מצד שחקני אגרות החוב הממשלתיות המתבטאת בעלייה האחרונה בתשואות האג"ח לעשר שנים (ברגע כתיבת שורות אלו היא עומדת על 2.905 אחוזים, בואכה שלושת האחוזים העגולים). לכן, לא נתפלא על העמדה הקשוחה יותר של פאוול, ראש הפד. איך כל זה נוגע לשוקי המניות?

בארה"ב, אנו בשלב הפסיכולוגי של החשש מצעדי צמצום הנזילות. וזה מוריד שווקים. כמו שראינו ביום שישי האחרון כאשר ראינו ירידות דרמטיות של כמעט 3 אחוז בכל המדדים הפופולאריים. עד שנגיע לשלב שהאינפלציה דווקא מיטיבה עם העסקים, יש עוד זמן. מה גם, שמי שסובל בעיקר מהשינוי לרעה בתפיסה הממשלתית הינן המניות הטכנולוגיות, והיזמיות, אשר עדיין מכילות הרבה "שומן" בהערכות השווי שלהן.

בארץ, כרגיל, קצת הפתעה מהכיוון ההפוך של השוק, מול אחיו הבוגר. ייתכן מאוד שהחג שיבש את הקורלציה בין שני השווקים אבל, בינתיים, קשה לומר ששוק המניות הישראלי הראה חולשה כלל, לעומת זו הבולטת בוול-סטריט. אני מניח שמה שראינו ביום שישי יתבטא בתחילת מסחר שלילי במיוחד בתחילת השבוע שלאחר החג. אבל, השאלה הגדולה תהיה בהמשך. וזו תתמקד בשלוש שאלות משנה: האם תתפתח מגמה יורדת אסרטיבית וארוכה בארה"ב? האם המדדים שלנו יחזרו להיות קורלטיביים, ויתנהלו כמו שם, כיוונית ועוצמתית? והאם המתיחות הביטחונית, המשולבת באי היציבות של הממשלה, יתחילו לתת אותותיהם בשוק המניות שלנו? לדעתי, לא נצטרך לחכות הרבה זמן לתשובות האלו.

ועכשיו, הבה נראה איך כל זה נראה בגרפים של המדדים...

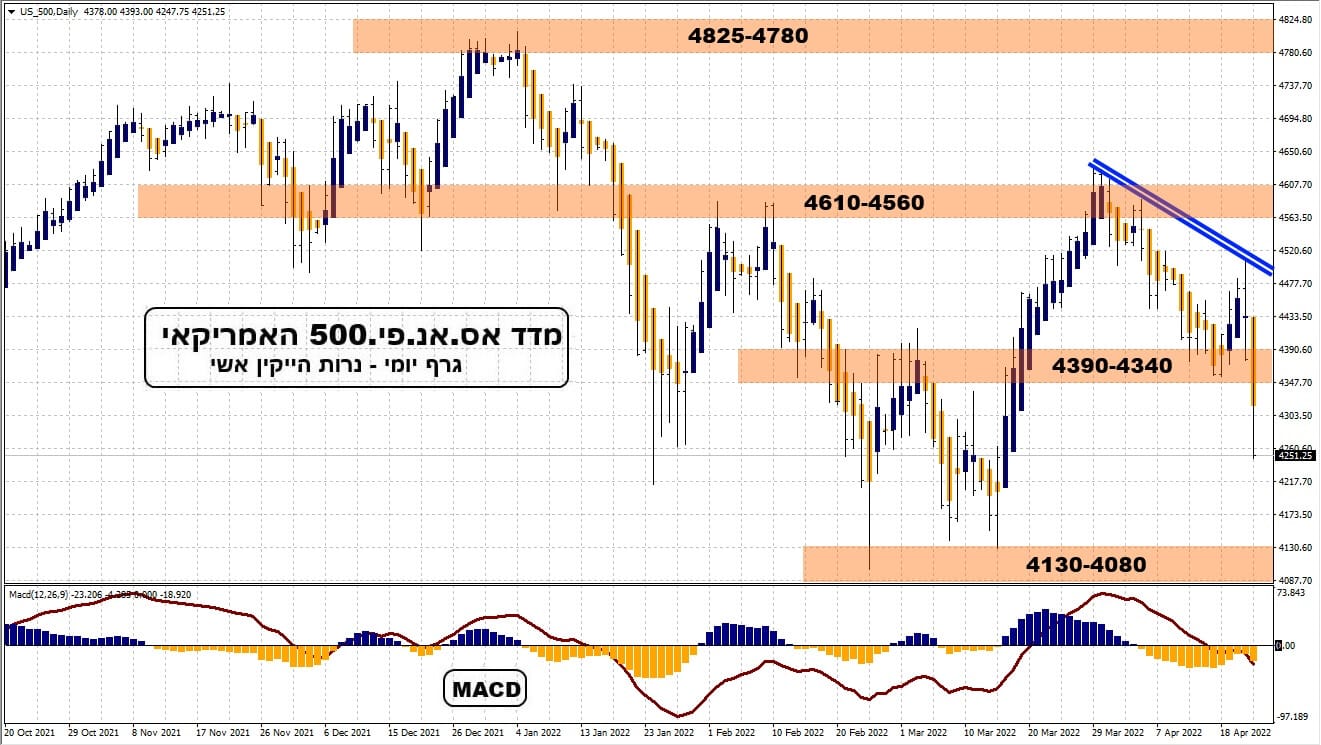

S&P500

S&P500

ביום שישי התבטלה החלטה גורלית שהיה על המדד לקחת: תחום המחיה שלו האסטרטגי היה מוגדר היטב בין השיא של 4850, והתחתית של 4100 עד 4150. ובתוך התחום הרחב הזה היו אזורי פעילות חשובים יותר מאחרים, כאשר סביבת 4300 ועד 4400 היה כזה. מי שפשוט רואה את היסטוריה של המדד בשנתיים האחרונות כבר מבין היטב את כוונתי.

אגב, זה המקום להרחיב במקצת על נושא זה בתורה הטכנית: אזור תמיכה-התנגדות-פעילות-וכו... כל ההגדרות האלו מדברות על מהות אחת: הרבה משקיעים, סוחרים, עשו הרבה פעולות באזורים האלו. לעיתים, זה גרם לשינוי כיוון מידי, מעלייה לירידה, ואז נאמר שיש כאן התנגדות. אם שינוי הכיוון היה הפוך, נאמר שיש כאן תמיכה, אבל, תמיד נאמר שיש כאן הרבה החלפת ידיים של סחורה וכסף. לכן, אלו האזורים שבהם אנו נשים לב למחיר.

ובמקרה של המדד הנוכחי, הוחלט, ביום אחד, על המשך חלק מטה, מסביבת 4300. שבירה המכוונת מיד לאזור 4100, ואולי הרבה יותר נמוך, כאשר התפיסה הינה כרגע שכל העלייה של סוף מרץ היה גל

X מתווך, בין גלי התיקון הטני הרחב הרבה יותר מטה. לצורך העניין התיאורטי נאמר שאם המדד היה מקיים עמידה איתנה סביב 4300, וחזרה מעל 4400, היינו חושבים שהוא מתכנן התמודדות עם 4650, ואז, אולי, לכיוון שיא כל הזמנים.

למה הייתה התלבטות סביב 4300, אם כל מה שאמרנו לעיל נכון לגבי הקשחת מדיניות הבנק מרכזי? בגלל שלא ידענו עד כמה מעשי הפד כבר מוכלים במחירים. את זה, ביום שישי, כבר הבנו, דהיינו לא הרבה. אגב, קצת מעודד הכיוון היורד המהסס של הנפט... כולם כבר דברו על

WTI סביב 120 ויותר. והנה, הוא עדיין נלחם על אזור 102 דולרים לחבית.

TA35

TA35

מי שמביט על הגרף הזה פשוט לא יכול לנחש שיש דרמה בחו"ל. המדד מאוד קרוב לאזורי השיא בין 2050 ו 2070, כאשר הירידה הקטנה שראינו לפני כמה ימים מהווה אישור קלאסי להמשך הרבה יותר מאשר תיקון מאיים. מה קורה כאן? האם לשים את הדיסונאנס הזה על גבו של חג הפסח בלבד? לא חשבתי כך אבל יום שישי כנראה ישנה די הרבה בתחילת השבוע הבא.

בכל אופן, ממה שאני הצלחתי להבין מהשוק שלנו הוא, שגורמי העלייה כאן ממשיכים לתת דחיפה לשוק המקומי, ולהשאיר מאחור את השפעת וול-סטריט המזיקה. המדדים אצלנו הרבה יותר מונעים כיום מה"חיוב" שבאינפלציה, מאשר מהשלילה בה. למה הכוונה: ניקח לדוגמה את הנדל"ן. עליית מחירי הנדל"ן מעלים את רווחי החברות העוסקות בכך, ומכיוון שהן משפיעות מאוד על המדדים שלנו, השוק כולו נראה טוב יותר. ועוד דוגמה: רשתות השיווק, כנראה מרווחיות מהגידול במחירים ולא מפסידות ממנו: הרי אפשר להעביר לקהל הישראלי כמעט כל עלות! צעדי המחאה מקומיים, רעשניים, אבל לא נשארים לטווח הארוך, זה של המאזנים.

מי ש"אוכל אותה" הם היצרנים המקומיים, אשר חומרי הגלם שלהם מרקיעים שחקים אבל אינם יכולים להעביר את העלייה לאותן סיטונאים ומשווקים בקלות כה גדולה. כמו שאלו האחרונים יכולים להעביר ללקוחות הקצה. אבל, היצרנים אינם נמצאים בבורסה ואינם משפיעים לרעה על המדדים. תחום טכנולוגיה קצת סובל, אבל, גם הוא, אינו גורם מכריע בכיוון השוק.

בכל אופן, עבור המדד שלפנינו, אזור המחיר של 2000 הוא העגול, היפה, והקובע ממש. ירידה משם תכוון לנסיעה די מהירה לאזור 1900. כאמור, מה שקרה בארה"ב ביום שישי ישפיע הרבה מאד על תחילת השבוע. וכמו שאמרתי בפתיחה, שלושת השאלות שנשאלו לעיל יקבעו הרבה את עתיד הטווח הקצר והבינוני של שוק המניות שלנו. אגב, יש תמיד את האופציה של הדשדוש הצר, סביב האזור הנוכחי... בהצלחה גדולה לכולם!

Photo 148215193 Pop Nukoonrat Dreamstime

Photo 148215193 Pop Nukoonrat Dreamstime