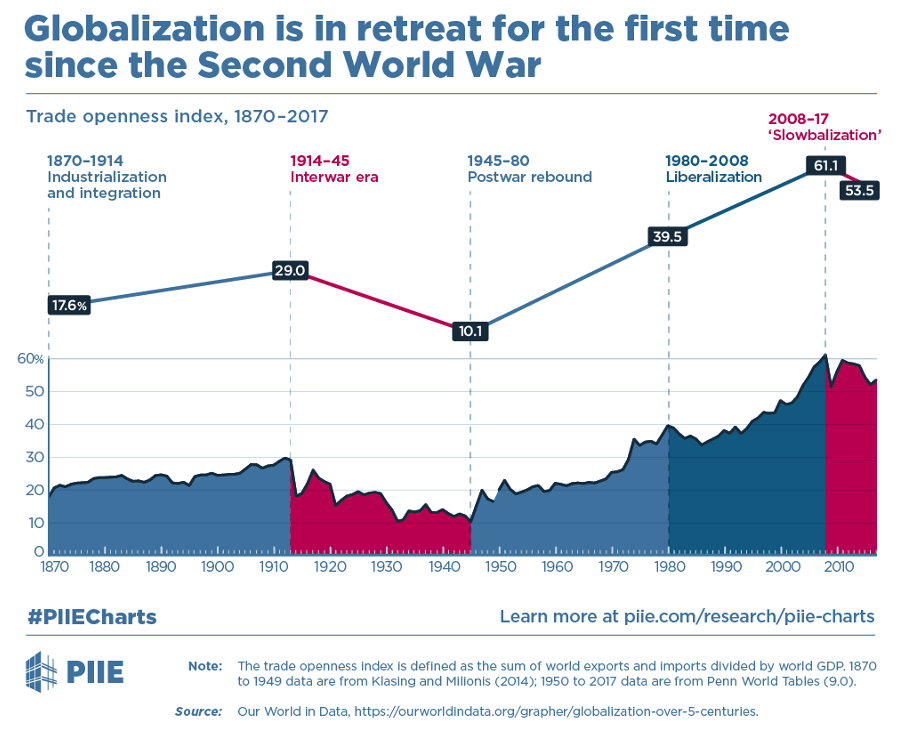

שוק ההון האמריקאי נותן את הטון לכל העולם, אחרי הירידות אמש בוול סטריט אפשר היה לחשוב שהשווקים ירעדו ברחבי הבורסות בעולם...זה לא קרה, למה? | שתי הערות על המצב

|

Name |

Last Price |

Change |

% Change |

|

NASDAQ Composite |

12,490.74 |

-514.11 |

-3.95% |

|

Russell 2000 |

1,890.47 |

-63.73 |

-3.26% |

|

S&P 500 |

4,175.20 |

-120.92 |

-2.81% |

|

Dow Jones Industrial Average |

33,240.18 |

-809.28 |

-2.38% |

|

Nikkei 225 |

26,386.63 |

-313.48 |

-1.17% |

|

KOSPI Composite Index |

2,639.06 |

-29.25 |

-1.10% |

|

S&P/ASX 200 |

7,261.20 |

-56.8 |

-0.78% |

|

TA-125 |

2,088.37 |

-13.09 |

-0.62% |

|

HANG SENG INDEX |

19,946.36 |

11.65 |

0.06% |

|

DAX PERFORMANCE-INDEX |

13,787.70 |

31.3 |

0.23% |

|

Euronext 100 Index |

1,227.73 |

5.2 |

0.43% |

|

FTSE 100 |

7,418.64 |

32.45 |

0.44% |

|

CAC 40 |

6,445.58 |

31.01 |

0.48% |

|

MOEX Russia Index |

2,374.63 |

56.17 |

2.42% |

|

SSE Composite Index |

2,958.28 |

71.86 |

2.49% |

|

Shenzhen Component |

10,652.90 |

446.27 |

4.37% |

|

Vix |

30.58 |

3.56 |

13.18% |

הסיבה הראשונה לעדיפות האירופאית מגיעה אחרי שנים רבות של עדיפות אמריקאית, בעיקר בורסת הנאסד"ק, עם תשואה עודפת על פני השנים האחרונות, ולכן כעת ניתן לראות שגם הבורסה המקומית וגם השווקים באירופה מצליחים לעלות על חשבון הבורסה האמריקאית. כלומר הנימוק הראשון הוא ביצועי החסר של אירופה על פני השנים, וכעת אירופה שנמצאת בתמחורים נוחים הרבה יותר, משלימה את הפער.

הסיבה השניה לעדיפות האירופאית נעוצה בתהליכים משמעותיים יותר, שאנסה לסקור אותם כאן. אבל בבסיס הכל מתקשר לאינפלציה, ולתהליכים שקשורים ללחצים אינפלציוניים.

אינפלציה – אין, לא טוב, יש גם גם לא טוב

נתחיל קצת אחורה בסקירה שלנו. מאז משבר הסאבפריים, האינפלציה פחות או יותר נעלמה מהעולם וממדינות מערביות ומפותחות. כמעט לגמרי. הוותיקים אולי זוכרים תקופה ארוכה מאוד שבה הריבית בארה"ב היתה נמוכה, והרחבות כמותיות משמעותיות בוצעו (לא בהיקף של הקורונה), וזה עדיין לא גרם לאינפלציה. עד כדי כך היעדר האינפלציה היה משמעותי ומוזר, שכלכלנים פשוט לא הבינו, והחלו לפקפק במודל המדיניות המוניטרי, לפיו הבנק המרכזי עם שערי הריבית, יכול לווסת באמצעות פעולות אנטי מחזוריות את רמת האינפלציה.

כלכלנים ניסו להסביר למה אין אינפלציה, כשההסברים הרלבנטיים היו –

שיפורים טכנולוגיים, שאף הם מגדילים את פריון העבודה ומפחיתים עלויות עבודה ליחידת תוצר.

גידול בכח העבודה, הכלכלה והסחר הגלובליים שהוזילו אמצעי ייצור, ואיפשרו לפירמות להגדיל תפוקה בעלויות משתנות הולכות ויורדות,

הגורם האחרון הוא היעדר ריבוי טבעי במדינות מפותחות. המגמות הדמוגרפיות הביאו את הכלכלנים לחשוב שהיות והאוכלוסיות בגילאי 25-50 הולכות ומצטמצמות בכלכלות המפותחות, היקף הצריכה במדינות האלה מצטמצם, וזה כשלעצמו מדכא אינפלציה.

מבחינת המגמות הטכנולוגיות, אני חושב שאין הרבה מה להגיד ולהכביר מילים. טכנולוגיה תמיד תתקדם, תשבש הסדרים קיימים, תשנה סדרי חברה, ותגרום לשיבושים קשים בעיסוקים רבים ומגוונים. קחו 10-20 שנים מהיום, ונהיגה כמקצוע לא יהיה קיים. זה יקרה הרבה לפני 2050. כמובן שצריך להיות עיוור לשינויים האלה.

אני רוצה להתעכב רגע על שני הגורמים האחרונים, והשפעה של הקוביד על הגורמים האלה.

הסחר הגלובלי – יתרון וחסרון

מבחינת הגידול בכח העבודה והסחר הגלובלי, אין ספק כי המגמה שהועילה בעבר לכלכלה העולמית, והיוותה גורם מדכא אינפלציה, נפגעה קשות בזמן הקורונה.

מדינות רבות ובראשן ארה"ב הבינו כי עליהן לבזר מקורות, ולהקטין תלות בכלכלות ספציפיות (בעיקר בסין), לא רק בשל חששות גיאופוליטיים (שהתעצמו בעקבות הלחימה באוקראינה(, אלא בעיקר כדי להקטין ולפזר סיכונים מפני סגירת גבולות שעשויה להתרחש כתוצאה ממלחמה, או ממחלה, או השד יודע מה. המלחמה באוקראינה רק החריפה את המגמה הזו, והאיצה תהליכים שהחלו להתרחש.

לא רבים מדברים על זה אבל, עכשיו בזמן כתיבת שורות אלה, בערך 400 מיליון בני אדם, ברחבי 45 ערים בסין, נמצאים בסגר מלא או חלקי. כלומר השיבושים בשרשרת האספקה ממשיכים, וכשהמחזור בחומרי גלם כל כך אקוטי, השיבושים שמגיעים מסין, פוגעים עוד יותר.

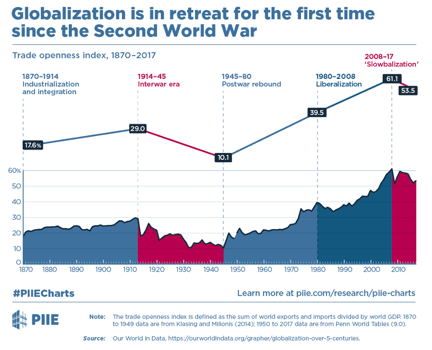

הגלובליזציה בנסיגה, לראשונה מאז מלחמת העולם השנייה

מגמות דמוגרפיות – האם הקורונה שינתה את הכללים?

מגמה נוספת קשורה למעגל העבודה ולקורונה. כיום לאחר שבמערב חשים בסיום הקורונה, אחת התופעות שרואים היא של צעירים שפחות ששים לשוב למעגל העבודה. זה כשלעצמו יכול לעורר לחצים אינפלציוניים, שכן המחסור בעובדים יכול לגרום להעלאת השכר. לזה צריך להוסיף את המגמה הדמוגרפית שציינתי קודם, לפיה יש ילודה נמוכה, מה שמקטין את היקף האוכלוסיה בגילאי 25-50, משאיר אותנו עם שכבה הולכת וגדלה של אוכלוסיה מתבגרת, שמוציאה כסף, אבל לא משתתפת בכח העבודה, זה משאיר אותנו עם כח עבודה הולך ומצטמצם, ומוביל לחששות אינפלציוניים.

אינפלציה היא דבר טוב או רע?

כל זה מביא אותנו למצב שבו אנחנו נמצאים היום. אם בעבר, כאמור, כלכלנים ניסו להבין למה אין אינפלציה, למרות אינסוף כסף שנשפך על השווקים, וריבית נמוכה במונחים לאורך שנים רבות, הרי שעכשיו, אחרי הקורונה, כשהיא סופסוף מגיעה, כולם נבהלים? למה בעצם?

קודם כל נתחיל בשאלה, אינפלציה זה טוב או רע? כמו כל דבר בחיים, זה תלוי. כמו מלח באוכל, קצת זה טוב, ואפילו מומלץ. יותר מדי לא טוב. הבעיה עם אינפלציה היא שמרגע שהיא מגיעה, צריך להילחם בה, ומהר, אחרת קשה לעשות את זה. הדרך להילחם באינפלציה, היא בעיקר באמצעות העלאת ריבית.

הביעה הקשה שניצבת מול הפד כרגע היא כמה מהאינפלציה הזו אכן מגיע כתוצאה מביקושים גבוהים, וכמה מגיע מתופעות שאותן הזכרתי – שיבושים בשרשרת האספקה, המלחמה באוקראינה שמייקרת את חומרי הגלם, והסגרים בסין. השאלה כאן דרמטית, כי אם האינפלציה מגיעה מהגורמים שמניתי עכשיו, גם אם הפד יעלה את הריבית ל-20% זה ישנה מעט מאוד. הפד לא משפיע על שרשרת האספקה ולא על המלחמה באוקראינה.

על מה הפד משפיע, הוא מייקר את הכסף, כלומר העלאת הריבית אמורה לדכא ביקושים, ודרך זה אנחנו אמורים לראות השפעה על האינפלציה. כששוב, השאלה שהפד מנסה לפתור היא כמה תשפיע העלאת הריבית.

אם רוצים בכל זאת למצוא נקודת אור בכל הסיפור הזה, היא לדעתי בכך שבכל זאת יש אינפלציה. כלומר, המודלים של הכלכלה המוניטרית עובדים. אלה הם חדשות טובות, שאומרות שכשיש אינפלציה (שנובעת מביקושים), העלאת הריבית תקטין ביקושים ותצמצם אינפלציה.

אגב, כל הדברים האלה פחות ניכרים באירופה, שבה המגמות הדמוגרפיות (התבגרות האוכלוסיה) מובהקות יותר, האינפלציה נמוכה הרבה יותר, ולכן גם העלאות הריבית המתוכננות מדודות הרבה יותר. לצורך העניין, אירופה נמצאת עדיין במלכודת הישנה, לפיה למרות ריבית אפס, אין כמעט צמיחה, ואין אינפלציה. די בדומה למה שקורה ביפן ב-30 השנים האחרונות.

פניית הפרסה של הפד

התגובה החריפה של השווקים מגיעה אחרי התבטאות של הפד שיש סיכוי לא רע שהריבית תעלה ב0.5% עכשיו, ואולי אפילו עוד פעם אחרי זה. מה קרה בעצם? מה היתה הדילמה של הפד? הדילמה של הפד היתה בדיוק זו. כמה מהאינפלציה מגיע מביקושים, וכמה מגיע משיבושים גלובליים, שלפד אין השפעה עליהם. עד לפני שבוע, הפד אמר שהוא יעלה ריבית, ויעקוב אחרי הנתונים.

בשבוע שעבר, כנראה התחוור לפד, שלמרות הכל, יש ביקושים, ויש מה לעשות, ושצריך לעשות. כלומר שהלחצים האינפלציוניים מגיעים בחלקם הגדול מגידול בביקושים, וכאן יש לפד מה לעשות. ברגע שהוא הבין את זה, הוא החליט לפעול ומהר.

אז בסופו של יום, אינפלציה, כשלעצמה היא לא דבר רע. זה אומר שהכלכלה עובדת, אנשים קונים, והמשק צומח. החשש מדבר על התפרצות אינפלציונית כדבר רע, יותר מדי מלח באוכל. אבל למזלנו, המודלים שקיימים כבר כמה עשרות שנים, מעניקים לבנקים המרכזיים כלים להתמודד עם האינפלציה.

עכשיו, שאלת הטריליון דולר היא כמה? כמה ריבית זה בסדר, כמה מהר תהיה ההשפעה על האינפלציה, איזה חלק מהאינפלציה מונע על ידי ביקושים, ואיזה חלק מונע על ידי שיבושים גלובליים? את זה הפד, הבנקים המרכזיים ואנחנו נגלה בחודשים הבאים.