פירוט השיקולים העיקריים לדירוג

ענף בפרופיל סיכון בינוני-גבוה, בשל חשיפה גבוהה למגוון משתנים מאקרו כלכליים המשפיעים על הביקושים והיציבות בענף

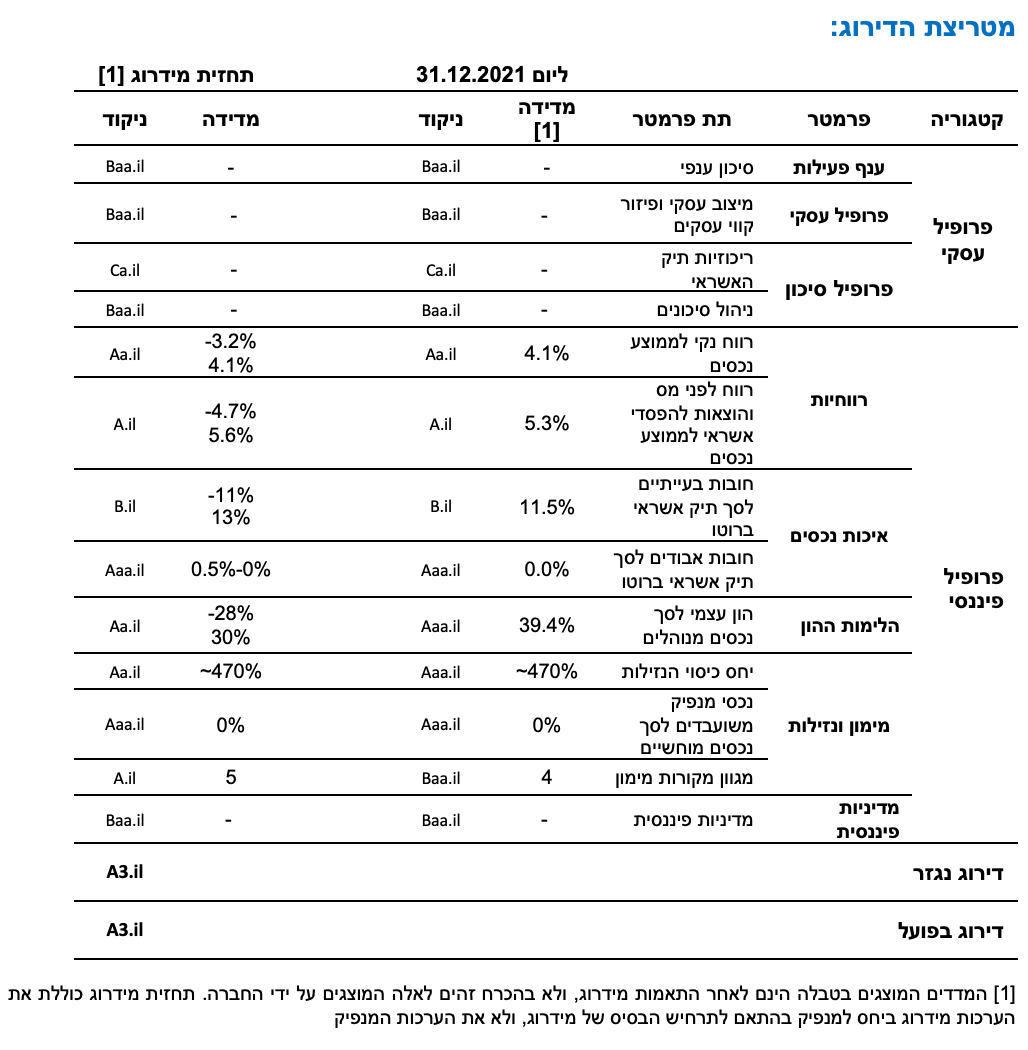

החברה פועלת בענף המימון החוץ בנקאי לענף הנדל"ן, תוך התמחות בתחום מתן אשראי למגזר ייזום נדל"ן למגורים. מתן האשראי הינו בעיקר לצורך השלמת ההון העצמי הנדרש ליזמים לצורך קבלת ליווי פיננסי לפרויקטים בתחום הבניה. על פי רוב, הליווי הפיננסי בפרויקטים נעשה אל מול תאגיד פיננסי אשר מעמיד את החוב הבכיר כנגד בטוחות ושיעבודים. מתן האשראי מצד החברה מאופיין בבטוחות מדרגה שנייה, ערבות אישית של היזם וקדימות בקבלת העודפים מהפרויקט.

תקופת המימון המקובלת בפעילות זו הינה במח"מ בינוני עד ארוך (48-24 חודשים). הענף מאופיין על ידנו בפרופיל סיכון בינוני-גבוה ונתון לחשיפה גבוהה למגוון משתנים מאקרו כלכליים המשפיעים על הביקושים, רמת התחרות והיציבות בענף.

ענף הייזום למגורים בישראל מאופיין במיעוט קרקעות זמינות למגורים, ביקוש קשיח לדיור וריבוי טבעי גבוה, התומכים בצד הביקוש וממתנים את סיכוני המכירה. מנגד, תקופת הפיתוח והקמה הארוכות, סיכוני הקמה, שינויים רגולטוריים תכופים ומעורבות ממשלתית בשיווק קרקעות מגבירים את אי הוודאות הגלומה בענף. אנו סבורים, כי חלה עלייה ברמת הסיכון בענף המימון החוץ בנקאי לענף הנדל"ן למגורים, בשל חשיפה להאטה אפשרית בפעילות העסקית ולתנודות בקצב המכירות, אשר מושפעות מגורמים אקסוגניים. הענף מורכב ממגוון גופים המעניקים אפשרויות מימון שונות למגזר ייזום נדל"ן למגורים, וכולל בין היתר, קרנות פרטיות חוץ בנקאיות, בנקים, חברות ביטוח וחברות ציבוריות המעניקות הלוואות להשלמת הון, גופים המעניקים ליווי פיננסי כולל (במסגרת העמדת חוב בכיר) וכן מימון על ידי גיוסי חוב משוק ההון. חסמי הכניסה העיקריים לענף זה כוללים, בין היתר, נגישות למקורות מימון בהיקפים משמעותיים המאפשרים את פעילות העמדת ההלוואות לפרויקטים בתחום הנדל"ן וכן אישורים רגולטורים הנדרשים לצורך מתן אשראי. חסמי כניסה נוספים כוללים, בין היתר, ותק, ניסיון וידע בביצוע השקעות נדל"ן רחבות היקף בישראל ובניהול תיק אשראי נדל"ני המכיל פרויקטים שונים, רכיבי חוב שונים ומח"מ שונה, הסדרים מול מעמידי חוב בכיר, היכרות עם יזמי נדל"ן מנוסים. כל אלה תומכים ביכולת חיתום ובזמני תגובה מהירים יחסית.

שינויים רגולטוריים עלולים להשפיע על רמת התחרות, הביקושים והיציבות בענף. בשנים האחרונות עבר ענף המימון החוץ-בנקאי אסדרה שכללה בין היתר את חוק הפיקוח על שירותים פיננסיים, אשר חלקים ממנו נכנסו לתוקף ביולי 2017. במסגרתו, בין היתר, נקבעה לראשונה מסגרת כוללת להסדרת שוק האשראי החוץ בנקאי וחוץ מוסדי בישראל, הכולל משטר רגולטורי על הגופים הפועלים בענף, המפוקח על ידי רשות שוק ההון, ביטוח וחסכון. הגברת דרישות הרישוי והפיקוח בענף הינה בעלת השפעה חיובית על תחום הפעילות ועל מעמדן של החברות בו, זאת בין היתר, לאור הציפייה כי דרישות אלה יובילו לייצוב ולחיזוק הענף, לרבות הגברת השקיפות ושיפור דרכי ההתנהלות בו. מנגד, חוק חדלות פירעון ושיקום כלכלי, לצד השלכות משבר הקורונה, עלולים להערכתנו להוות גורם שלילי על כלל הגופים העוסקים במתן אשראי, בייחוד לאור הצפי לעלייה בשכיחות אירועי חדלות הפירעון כתוצאה מהמשבר הכלכלי.

פרופיל עסקי הולם הנתמך בגודלה של החברה, אולם מושפע לשלילה מריכוזיות בתמהיל הלקוחות

היקף הפעילות של החברה צמח בקצב מהיר בשנים האחרונות, כפי שמשתקף בצמיחת תיק האשראי ברוטו של כ- 15.3% בממוצע שנתי בין השנים 2021-2019. יחד עם זאת, תיק האשראי ברוטו של החברה ירד במעט במהלך שנת 2021 כתוצאה מהיקף פירעונות משמעותי (קרן וריבית), כך שנכון ליום 31 בדצמבר 2021, עמד תיק האשראי ברוטו של החברה על כ- 514 מיליון ₪, המשקף קיטון של כ- 1.3% ביחס לסוף שנת 2020. יחד עם זאת, אנו מעריכים כי המיצוב העסקי של החברה הולם לדירוג נוכח גודלה של החברה, כפי שמשתקף בהיקף תיק האשראי.

במסגרת פעילותה, מרבית המימון שמעמידה החברה הינו השלמות הון עצמי ליזמים בתחום הנדל"ן למגורים, כאשר המימון מועמד לתקופה של שנתיים עד ארבע שנים בממוצע, וניתן בבולט עד תום תקופת הפרויקט. לרוב, החברה מעמידה כ- 50%-80% מהון העצמי הנדרש בפרויקט, כאשר מרבית הפעילות של החברה מבוצעת במסגרת פרויקטים בליווי ומימון תאגיד פיננסי (שהנו מעמיד החוב הבכיר), כנגד שיעבוד מדרגה שנייה (לאחר התאגיד הפיננסי המלווה של הפרויקט שהינו מעמיד החוב הבכיר) ולעיתים גם כנגד בטוחות נוספות, כגון: ערבות אישית של היזם. לדברי החברה, יכולת גביית ההלוואות מתבססת גם על ניסיון עסקי וחיתום סלקטיבי של פרויקטים לצד היכרות עם גורמים רבים הפועלים בשוק המקומי.

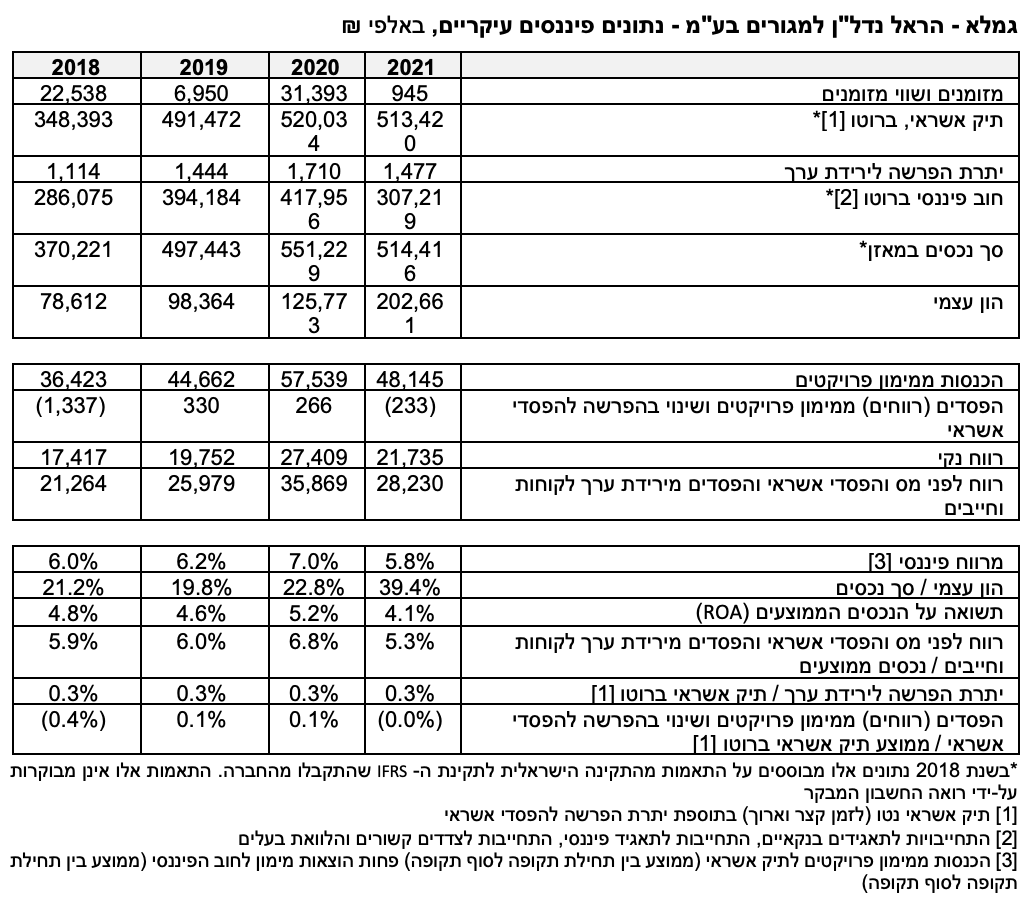

נכון ליום 31 בדצמבר 2021, החברה מממנת 73 פרויקטים ל- 43 לקוחות שונים כאשר לקוחותיה מהווים חברות פרטיות או ציבוריות קטנות, כמו גם מיזמים יחידים. להערכתנו, לחברה תיק לקוחות ריכוזי עם פיזור נמוך יחסית, כפי שמשתקף במספר מצומצם יחסית של לקוחות, וכן בשיעור החשיפה ל-10 הלקוחות הגדולים של החברה שעמד על כ- 60.7% מהיקף תיק האשראי הכולל של החברה ליום 31 בדצמבר 2021, ואף נמצא במגמת עלייה לעומת השנים האחרונות (כ- 48.7% בממוצע בין השנים 2020-2018). שיעור המימון שניתן ללקוח הגדול ביותר ביחס לכלל ההלוואות לחברות קבלניות עלה גם כן בשנת 2021, כך שנכון ליום 31 בדצמבר 2021 עמד על כ- 18.7% לעומת כ- 6.6% בממוצע בין השנים 2020-2018).

בתרחיש הבסיס לשנים 2023-2022, אנו מעריכים כי הסביבה העסקית תוסיף להיות מאתגרת כתוצאה מהתחרות הגוברת בענף ומהשלכות המשבר הכלכלי הנובע מהתפשטות נגיף הקורונה. יחד עם זאת, אנו מניחים צמיחה בתיק האשראי בשנות התחזית וזאת על אף חשיפה להאטה אפשרית בפעילות העסקית במשק ולתנודות בקצב מכירת דירות וכתוצאה מכך צפי לירידה בהתחלות בנייה חדשות, כאשר עליית הסיכון תוביל לשמרנות גבוהה יותר באישור עסקאות מצד הגופים המממנים. צמיחת התיק צפויה להיתמך נוכח חשיפת החברה לענף המוגדר חיוני ובשל מאפייני ענף הייזום למגורים הנהנה מביקושים קשיחים יחסית. אנו מעריכים כי אף שצפויה להיות האטה בקצב מכירת דירות בטווח הקרוב, הביקוש הקשיח ימשיך להוביל את חוזק ויציבות ענף ייזום למגורים לאורך זמן.

פרופיל הסיכון מוגבל נוכח מח"מ תיק אשראי ארוך יחסית

מרבית ההלוואות שמעמידה החברה ללקוחותיה מאופיינות ברכיב בולט, כאשר המימון הינו לתקופה של שנתיים עד ארבע שנים בממוצע (קיימת תלות בעיכובי בנייה ודחיות בסיום הפרויקטים אשר נפוצים בענף הנדל"ן) וזאת כאשר מקורות המימון של החברה נתמכים על ידי מסגרות חתומות משני בנקים, המעמידים אשראי לטווח קצר עד בינוני, ומשני גופים מוסדיים המעמידים אשראי לחברה לטווח בינוני. לאור זאת, להערכתנו, מח"מ מקורות מימון של החברה תואם באופן מסוים למח"מ התקבולים של החברה.

אנו סבורים, כי מח"מ העסקאות הבינוני עד ארוך של החברה עלול להגביל את הגמישות הניהולית, הפיננסית והחיתומית כנגד השינוי בסיכון הלקוחות, ובפרט בתקופת משבר. כמו כן, פרופיל הסיכון מושפע מריכוזיות ענפית גבוהה, עם חשיפה לענף הנדל"ן המאופיין בפרופיל סיכון בינוני-גבוה ונתון לחשיפה גבוהה למשתנים מאקרו כלכליים ולפעילות הכלכלית במשק.

רווחיות החברה הולמת לדירוג ותומכת בפוטנציאל בניית כרית ההון

רווחיות החברה הושפעה לחיוב מצמיחת תיק האשראי בשנים האחרונות, כאשר מרווח האשראי של החברה הושפע מחד מריבית גבוהה יחסית על אשראי ללקוחות החברה ומאידך, מעלות מקורות מימון יציבה יחסית. יחד עם זאת, בשנת 2021 חלה ירידה בהיקף הרווח הנקי של החברה ביחס לשנת 2020, בין היתר, לאור קיטון בהכנסות ריבית בין היתר בגין הלוואות משתתפות ברווחים שהסתיימו במהלך שנת 2021 ושחיקה במרווח הפיננסי של החברה. כך, שיעור ההכנסות ממימון פרויקטים לסך תיק האשראי הממוצע עמד על כ- 9.3% בשנת 2021 (בהשוואה לכ- 11.4% בשנת 2021 וכ- 10.8% בממוצע בשנים 2020-2018). במקביל, חלה ירידה בעלות מקורות המימון של החברה (הוצאות מימון) לחוב הפיננסי נוכח שיפור תנאי האשראי מול הגורמים הממנים. על כן, עלות המקורות עמדה על כ- 3.6% בשנת 2021 (כ - 4.4% בממוצע בשנים 2020-2018). כנגזר, חלה ירידה במרווח הפיננסי שעמד על כ- 5.8% בשנת 2021 (לעומת כ- 7.0% בשנת 2020 וכ- 6.4% בממוצע בין השנים 2020-2018). יחסי הרווחיות - תשואה על נכסים ממוצעים וכן רווח לפני מס והפסדים מפרויקטים והפרשה להפסדי אשראי (רווח ליבה) לממוצע נכסים עמדו בשנת 2021 על כ- 4.1% וכ- 5.3%, בהתאמה, ובשנת 2020 על כ- 5.2% וכ- 6.8%, בהתאמה. בתרחיש הבסיס לשנים 2023-2022 אנו מניחים עלייה מתונה בהכנסות של החברה ביחס לשנת 2021, וזאת תחת הנחה של צמיחה בתיק האשראי ושמירה על המרווח הפיננסי של החברה. לאור זאת, התשואה על הנכסים (ROA) ותשואת הליבה ינועו בתרחיש זה בטווח שבין 3.2%-4.1%, ו- 4.7%-5.6%, בהתאמה, בשנות התחזית.

צפי ללחץ על מדדי הסיכון ואיכות הנכסים בשל עלייה בסיכון בשל הסביבה העסקית המאתגרת

שיעור החובות הבעייתיים (כהגדרתו לעיל) לסך תיק אשראי ברוטו, ליום 31 בדצמבר 2021, עמד על כ- 11.5%. שיעור זה הינו גבוה יחסית לדירוג, ולוחץ מטה את דירוג החברה. יחד עם זאת, נציין כי המודל העסקי של החברה מביא בחשבון תקופות של פיגורים בהלוואות עבורן ניתנת הארכה ממועדן המקורי וזאת בכפוף לבחינות ובדיקות שהחברה מבצעת בקשר עם רמת העודפים בפרויקט. החברה מציינת כי הינה נוהגת להאריך, מפעם לפעם, את תקופת המימון של ההלוואה ליזם על מנת להתאימה לתקופת הליווי הפיננסי ולמועד סיום הפרויקט. להערכתנו, המודל העסקי של החברה תומך את הדירוג, יחד עם זאת, נציין כי, תקופות ארוכות של פיגורים בהלוואות עלולות להשפיע לשלילה על איכות הנכסים. לדברי החברה, החל ממועד היוסדה ובמשך כ- 16 שנה, החברה גבתה את כלל החוב (קרן וריבית) שהעמידה בהלוואותיה. מאפייני תיק האשראי גוזרים שיעור הפסדים מפרויקטים והפרשה להפסדי אשראי מתיק אשראי של כ- 0.0% בממוצע בין השנים 2021-2019. יש לציין כי נכון לשנים אלו, לא קיימות הפרשות ספציפיות להפסדי אשראי וכי קיימות רק הפרשות כלליות בגין הפסדי אשראי. יתרת ההפרשה מתיק האשראי עמדה על כ- 0.3% ליום 31 בדצמבר 2021, וגוזרת יחס כיסוי יתרת הפרשה כנגד חובות בעיתיים של כ- 2.5% בלבד לאותו יום, המשקף כרית הפרשה נמוכה ביחס לסיכון בתיק. בהקשר זה, נציין כי המודל העסקי של החברה מביא בחשבון את הגמישות הנדרשת בהארכת מועדי הפירעון החוזיים, לצורך התאמתם למועדי סיום הפרויקטים בפועל ושחרור העודפים. החברה רואה בפרויקטים המצויים בשלבי ביצוע ומכירות מתקדמים, כפרויקטים ברמת סיכון נמוכה יחסית, עם רמת וודאות גבוהה יחסית של עודפים חזויים. על כן, כל עוד לא חל גידול ביחס החוב לעודפים הצפויים מהפרויקט, ברמה המסכנת את החזר ההלוואה, אזי מדיניות החברה היא להאריך את מועדי סיום ההלוואה בפרויקטים אלו, ככל שנדרש, וזאת עד למועד סיומם בפועל ושחרור העודפים המיועדים לכיסוי ההלוואה.

כחלק מהמודל העסקי של החברה, מרבית המימון שמעמידה החברה ללקוחותיה מובטח בשעבוד שני אחרי התאגיד הפיננסי המלווה של הפרויקט (מעמיד החוב הבכיר) ולעיתים גם בערבות אישית של היזם. לצורך זה נחתם הסכם בין החברה, היזם והבנק המלווה (שהנו מעמיד החוב הבכיר), המסדיר את מערכת היחסים בין הצדדים. במקרים בהם המימון מועמד ליזם ללא תאגיד פיננסי מלווה, נרשמים לטובת החברה שעבודים בדרגה ראשונה . במסגרת שעבוד מדרגה שניה, על החברה לקבל את הסכמת הגוף המלווה (שהעמיד מימון ללקוח) לשם מימוש הבטוחה. בהקשר זה, נציין כי, בהתאם לדברי החברה, נכון ליום 31 בדצמבר 2021, מאז הקמתה לחברה אין חובות אבודים, נתון אשר משפיע לחיוב על הדירוג. כמו כן, לדברי החברה, בעסקאות שנחתמו מאז הקמתה, כ- 3 עסקאות בלבד נקלעו לקשיים והועמדו לפירעון מיידי כאשר בכלל התיקים הללו נגבה סכום הקרן ותמורותיה המלאות.

אנו סבורים כי חלה עלייה בסיכון האשראי של לקוחותיה של החברה, וזאת על רקע ההשלכות הכלכליות כתוצאה ממשבר הקורונה בטווח הקצר-בינוני, כאשר האטה אפשרית בפעילות העסקית ותנודתיות בקצב מכירות הדירות והתחלת בנייה עלולה להוביל לפגיעה באיתנות הפיננסית של היזמים למגורים הפועלים בענף. אנו סבורים כי מוקד סיכון נוסף בתיק האשראי נובע מריכוזיות ענפית גבוהה, העלולה לפגום בכרית הספיגה כתוצאה מהפסד בלתי צפוי ונוכח המאפיינים ההומוגניים של ענף זה.

בתרחיש הבסיס, אנו מעריכים עלייה מסוימת בשיעור הוצאות להפסדי אשראי מתיק אשראי, אשר ינוע בטווח של 0.6%-0.3%, זאת לאור הערכתנו לעליית סיכון האשראי בענף הפעילות, ועלייה ביתרת הפרשה לתיק אשראי. כמו כן, אנו מניחים כי שיעור חובות בעיתיים לתיק אשראי ינוע בטווח של 11%-13%.

רמת מינוף בולטת לטובה ביחס לדירוג, התומכת ביכולת ספיגת ההפסדים

החברה מתאפיינת במינוף מאזני בולט לטובה ביחס לדירוג, כפי שנמדד ביחס הון עצמי למאזן, אשר עמד על כ- 39.4%, ליום 31 בדצמבר 2021 (לעומת כ- 22.8% ליום 31 בדצמבר 2020) ונתמך על ידי גיוס הון במהלך שנת 2021 וכן בניית כרית ההון כתוצאה מרווחים שוטפים בניכוי חלוקת דיבידנדים של החברה (לחברה מדיניות חלוקת דיבידנד בשיעור של עד 50% מהרווח הנקי השנתי). החברה נדרשת לעמוד באמות מידה פיננסיות הקשורות ברמת המינוף בהן התחייבה לשמור, בין היתר, על יחסי מינוף מול הגופים הממנים של מעל 22% וסך הון עצמי מוחשי של 80 מיליוני ₪, כאשר החברה שומרת על מרווח רחב יחסית מדרישות אלו.

אנו צופים, כי הכרית ההונית תוסיף להבנות בשנות התחזית כתוצאה מצבירת רווחים, ובניכוי חלוקת דיבידנדים שלא תעלה על 50% מסך הרווח הנקי, לצד צמיחה בפעילות החברה, כאשר יחס המינוף המאזני תחת הנחות הצמיחה יעמוד בטווח של כ-28%-30% וזאת תחת הנחה כי קובננט ההון למאזן לא ישתנה בטווח התחזית (היחס האפקטיבי הנדרש ע"י המערכת הבנקאית והגופים המוסדיים).

לחברה מגוון מקורות מימון ופרופיל נזילות בולטים לחיוב ביחס לדירוג; מנגד, התאמה חלקית בין מח"מ התקבולים לבין מקורות המימון

מבנה המימון הקיים מתאפיין בהעמדת מימון ליזמים לטווח בינוני עד ארוך (לרוב, 24 עד 48 חודשים), כאשר מקורות המימון של החברה נתמכים על ידי מסגרות חתומות משני בנקים בהיקף כולל של כ- 250 מיליון ₪, המעמידים אשראי לטווח קצר עד בינוני, ומשני גופים מוסדיים, בסך של כ- 370 מיליון ₪, המעמידים אשראי לחברה לטווח בינוני. מקורות מימון אלו משקפים מח"מ קצר יותר ממח"מ התיק של החברה, דבר העלול להעיב על הגמישות פיננסית של החברה ויכולת התאמה של מח"מ התקבולים שלה עם מח"מ מקורות המימון. יחד עם זאת, נכון ליום 31 בדצמבר 2021, יחס יתרות הנזילות (היחס מביא בחשבון מזומנים ושווי מזומנים ומסגרות חתומות ופנויות בלבד) ביחס לתשלומי החוב (קרן) ב-12 חודשים הקרובים עמד על כ- 470% והינו בולט לחיוב ביחס לדירוג, בין היתר, בעקבות מבנה לוח הסילוקין של החברה ל- 12 החודשים הקרובים.

כמו כן, מידרוג בוחנת את הגמישות הפיננסית של החברות בענף על ידי בחינת היקף הנכסים המשועבדים לסך הנכסים המוחשיים, המבטאים את יכולת המנפיק להרחיב את המימון מהמערכת הבנקאית תוך שעבוד נכסיו. נכון ליום 31 בדצמבר 2021, לחברה אין נכסים ספציפיים משועבדים ועל כן פרמטר זה בולט לחיוב ביחס לדירוג.

יש לציין לחיוב את המדיניות הפיננסית של החברה לשמירה על סף נזילות מינימלי מתוך מסגרות האשראי שהועמדו לה (בתוספת יתרת המזומנים בחברה) בסך שלא יפחת מ- 10% מהיקף מקורות האשראי של החברה, אשר יישמר בכל עת וכן שיפור הנגישות של החברה למקורות מימון, אשר נתמכת בהגדלת מגוון מקורות המימון. בנוסף, אנו מעריכים, כי החברה תשמר מרווח הולם ביחס לאמות המידה הפיננסיות האפקטיביות הקשורות לרמת המינוף ולהיקף ההון (על פי יחס מינימלי של כ- 22% וכ- 80 מיליון ₪, בהתאמה).

שיקולים נוספים לדירוג

מודל עסקי של החברה תומך בגמישות הנדרשת בהארכת מועדי הפירעון מול היזם

דירוג החברה מושפע לחיוב מאסטרטגיית החברה אשר באה לידי ביטוי במתן הלוואות בטווח המינימלי של תחזית משך הפרויקט, וזאת על מנת שלחברה תהיה שליטה רחבה יותר להאריך את משכי ההלוואות לפרויקטים בהתאם לצורך ובהתאם להתקדמות הפרויקטים.

שיקולי ESG

ממשל התאגידי של החברה הינו הולם את הדירוג לצד ניהול סיכונים קפדני

הממשל התאגידי של החברה נתמך בחברי הנהלה ודירקטוריון בעלי ידע נרחב וניסיון רב בתחום המימון והנדל"ן. הליכי החיתום והבקרה אחר הפרויקטים הינם קפדניים, כאשר פרויקטים בליווי בנקאי או מוסדי מאופיינים בחיתום כפול. לחברה קיימת קצינת אכיפה וציות האמונה על תדירות הבקרה הפנימית ועל עמידה בנהלים. להערכתנו, שיקולי ESG נושאים השפעה מתונה על דירוג החברה, כאשר חשיפת החברה לסיכוני ממשל תאגידי הינה נמוכה יחסית וממותנת נוכח מדיניות פיננסית סולידית המתבטאת ברמת מינוף בולטת לחיוב לדירוג ורמות נזילות מספקות ביחס אל התקבולים מלקוחותיה (קרן וריבית) ופירעונות החוב הפיננסי.

Image by Daria Nepriakhina from Pixabay

Image by Daria Nepriakhina from Pixabay