אג"ח ממשלתי ומקרו

מבט שבועי – מגמה חיובית נרשמה בשבועיים האחרונים בשוק האג"ח הממשלתי המקומי. תשואות השקלים הלא צמודים רשמו ירידה לאורך העקום לעומת נטייה לעליית תשואות בצמודי המדד (בעיקר טכנית על רקע פרסום מדד המחירים לצרכן לחודש מרץ). בסיכום דו שבועי מרבית האפיקים רשמו עליות שערים קלות בהובלת השקלים הלא צמודים לטווח של 5 שנים ומעלה. ציפיות האינפלציה רשמו ירידה לאורך העקום. מגמות המסחר הושפעו בעיקר מפרסום מדד מרץ שהיה נמוך במעט מהתחזיות, יציבות בתשואות בעולם והמשך הירידה בגירעון הממשלתי וכתוצאה מכך ירידה משמעותית בגיוס הממשלתי נטו.

מגמה חיובית נרשמה במהלך השבועיים האחרונים במסחר בשוק האג"ח הממשלתי. עליות שערים נרשמו במרבית האפיקים בהובלת השקלים הלא צמודים לטווח הארוך. בעקום השקלי הלא צמוד נרשמה ירידת תשואות לאורך העקום כולו כך שתלילות העקום שמרה על יציבות יחסית. צמודי המדד נטו לעליית תשואות אם כי ברובה טכנית על רקע פרסום מדד המחירים לצרכן לחודש מרץ שעלה ב 0.60%. בסיכום דו שבועי (כולל שבוע המסחר המקוצר בחול המועד פסח) נרשמו עליות שערים במרבית האפיקים כאשר בולטים השקלים הלא צמודים לטווח של 10 שנים ומעלה בעליות מחירים של יותר מחצי אחוז. המגמה החיובית מוסברת בין היתר על ידי היציבות המסתמנת בתשואות הממשלתיות בעולם, והמשך הירידה בקצב הגיוס הממשלתי המקומי על רקע המשך הירידה בגרעון התקציבי. בחודש מאי יגייס האוצר 3.5 מיליארד ₪ בלבד ברוטו. הסכום נטו צפוי להיות נמוך יותר על רקע קיום 3 מכרזים הפוכים העשויים להפחית משמעותית את הגיוס נטו לכדי גיוס כמעט אפסי. יש לציין כי עד סוף השנה צפויים בנוסף פדיונות של סדרות אג"ח ממשלתי ( 722 1122 922) וממקצ (522) בשווי כולל של קרוב ל 50 מיליארד ₪.

ציפיות האינפלציה רשמו ירידה במהלך השבועיים האחרונים כאשר בטווח הבינוני – ארוך הן נמצאות מתחת לגבול העליון של יעד יציבות המחירים. האינפלציה בישראל קיימת בסעיפי מדד רבים וצפויה לעלות עוד בחודשים הקרובים. ב- 2023 צפויה חזרה של האינפלציה לטווח יעד יציבות המחירים. התהליך של העלאת ריבית ב"י יהיה תלוי נתונים, וכרגע, לנוכח סביבת הפעילות הכלכלית הטובה בישראל, ב"י יכול לתת משקל גדול יותר להפחתת האינפלציה. נראה כי במהלך השנה הקרובה יעלה בנק ישראל את הריבית בסדר גודל של 4 – 5 העלאות ריבית של 25 נ"ב כל אחת כך שהריבית בעוד שנה צפויה לנוע סביב רמה של 1.50 – 1.75 אחוז.

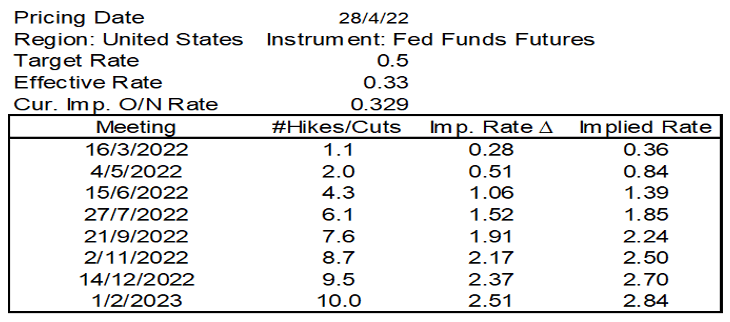

ה-Fed צפוי לעלות את הריבית ב-50 נ”ב בדיון ה- FOMC בשבוע הבא (4.5) וגם ישיק את מהלך ההידוק כמותי, בהיקף חודשי של כ-95 מיליארד דולר. דברים ברוח זו נאמרים לאחרונה על ידי בכירי פד רבים. היו"ר פאוול ציין שיש צורך ברור להחזיר את עמדת המדיניות המוניטרית ממדיניות מרחיבה למדיניות ניטרלית ולאחר מכן לעבור לעמדה מגבילה ומצמצמת יותר אם זה מה שנדרש.

על רקע הירידה בתשואות המקומיות אל מול יציבות ואף עלייה מסוימת בתשואות הדולריות המקבילות, פערי התשואה השליליים בין הריביות השקליות לריביות המקביליות הדולריות המשיכו להיפתח ובטווח הקצר חזרו אל מעבר לרמה של 100 נ"ב. בטווח של 10 שנים חזרו הפערים לרמה שלילית של סביב 50 נ"ב.

למרות המשך העלייה בגירעון בחשבון הסחר הבסיסי העודף בחשבון השוטף צפוי להיות ברמה של כ-4% תוצר בשנים הבאות.

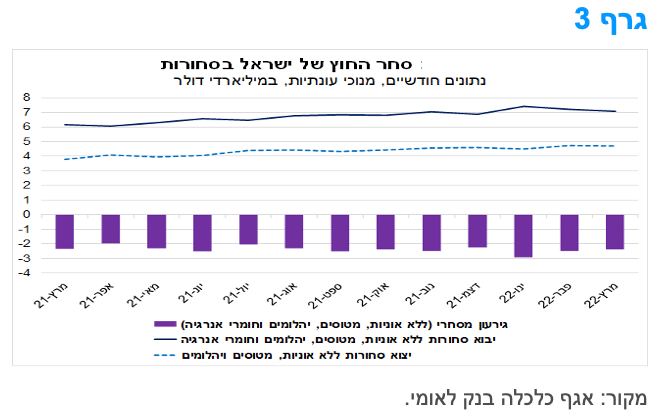

יצוא הסחורות של ישראל הסתכם בחודש מרץ 2022 בכ-4.7 מיליארד דולר (נתונים מנוכי עונתיות, ללא אניות, מטוסים ויהלומים). כפי שניתן לראות בגרף 3, מדובר בהיקף יצוא דומה לזה של חודש פברואר, המשקף עלייה של כ-23.9% (במונחים דולריים נומינאליים) לעומת מרץ 2021. נציין כי מבין ענפי היצוא העיקריים, בלטו לחיוב בחודש מרץ, ענפי הרכיבים האלקטרוניים והתרופות, בעוד שיצוא המתכות בלט לשלילה.

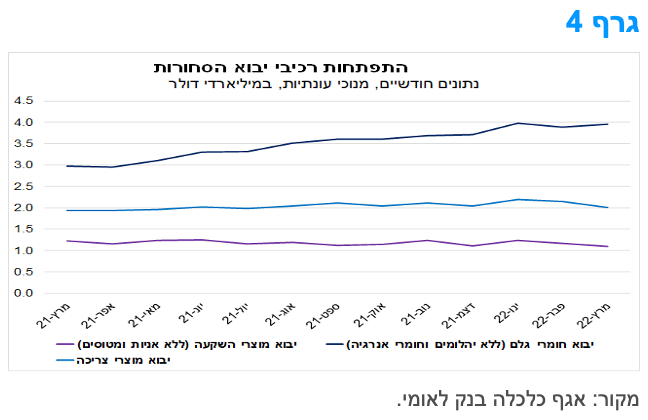

יבוא הסחורות הסתכם בחודש מרץ בכ-7.1 מיליארד דולר (ללא אניות, מטוסים, יהלומים וחומרי אנרגיה). אמנם זהו היקף יבוא מעט נמוך מזה של החודשים הקודמים, אולם בהשוואה לחודש מרץ אשתקד מדובר בעלייה של כ-15.2%. ההיקף הגבוה של ערך היבוא מתחילת השנה (מעט יותר מכ-7 מיליארד דולר בחודש), משקף את הימשכות התרחבות הפעילות הכלכלית במשק ואת השפעת ההתייקרות הגלובלית שחלה בעיקר בחומרי גלם ובתשומות הביניים.

בגרף 4 מוצגת ההתפתחות של רכיבי היבוא העיקריים בשנה האחרונה (מרץ 2021 עד מרץ 2022). מהתרשים עולה כי ההיקף החודשי של יבוא חומרי הגלם צמח באופן משמעותי במהלך השנה האחרונה (ובאופן רוחבי בין מרכיבי השונים), בעוד שהיקף היבוא החודשי של מוצרי הצריכה וההשקעה נותר יציב. יבוא חומרי הגלם (ללא יהלומים הסתכם בחודש מרץ השנה בכ-4 מיליארד דולר לעומת כ-3 מיליארד דולר במרץ 2021, עלייה של כ-33%. מדובר בנתון חיובי המצביע על ציפיות להמשך התרחבות פעילות הסקטור העסקי בחודשים הבאים. עם זאת, יש לציין שהנתונים אינם מנוכים משינויי מחירים, כך שבהמשך לאמור לעיל, הגידול בערך יבוא חומרי הגלם לישראל נבע, לפחות באופן חלקי, מהתייקרות מחירי חומרי הגלם בעולם ולא מעלייה כמותית בלבד

לסיכום, פעילות הסחר של ישראל בסחורות (יצוא ויבוא) ממשיכה לצמוח גם בתחילת שנת 2022. בחודשים פברואר-מרץ עמד ההיקף החודשי של הגירעון בחשבון הסחר הבסיסי (ללא אניות, מטוסים, יהלומים ודלק) על כ-2.5 מיליארד דולר, מעט פחות מהיקפו בחודש ינואר (כ-2.9 מיליארד דולר). מדובר בקצב חודשי מעט גבוה מזה של 2021, שהסתכמה בגירעון שיא. לאור זאת, במידה שהקצב הנוכחי יישמר במהלך שאר 2022, נראה כי גם השנה הנוכחית תסתכם בגירעון גדול בחשבון הסחורות של המשק. התפתחות אשר לה השפעה ממתנת על קצב צמיחת המשק וכן על היקפו של העודף בחשבון השוטף של מאזן התשלומים, אם כי, העודף הגדול בחשבון השירותים צפוי יותר מאשר לקזז את הגירעון בחשבון הסחורות, כך שלהערכתנו, העודף בחשבון השוטף צפוי להיות ברמה של כ-4% תוצר בשנים הבאות.

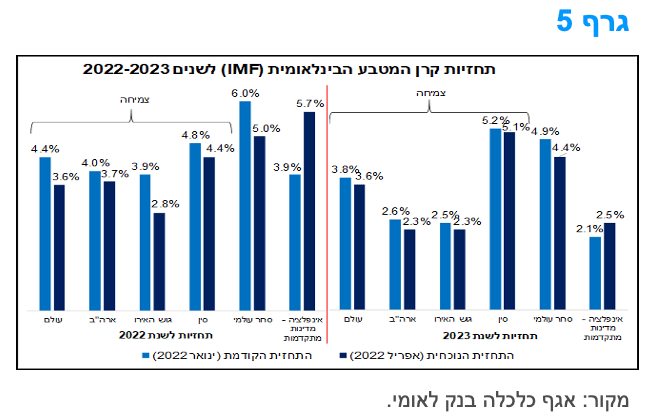

קרן המטבע הבינלאומית בתחזית אופטימית לישראל ופסימית לעולם: צמיחה איטית יותר לצד אינפלציה גבוהה יותר.

קרן המטבע הבינלאומית (IMF) עדכנה את התחזית המאקרו-כלכלית שלה לשנים הקרובות, מוקדם יותר החודש. במסגרת העדכון, הופחתו תחזיות הצמיחה העולמיות, במרבית מדינות העולם, לשנים 2022-2023. זאת, תוך האטה בקצב ההתפתחות הצפוי של היקף הסחר העולמי, במקביל לעדכון כלפי מעלה של תחזיות האינפלציה (גרף 5).

מנגד, כלכלת ישראל בלטה לחיוב עם עדכון כלפי מעלה של תחזית הצמיחה לשנת 2022, מ-4.1% (התחזית הקודמת מאוקטובר 2021) ל-5.0%. יש לציין כי מדובר בשיעור צמיחה שאינו שונה באופן מהותי מתחזית חטיבת המחקר של בנק ישראל (5.5%) ומתחזית לאומי (5.8%).

תחזית הצמיחה העולמית ל-2022 ירדה בכ-0.8 נקודות אחוז, בעיקר עקב ירידה של כ-1 נקודת אחוז בתחזית הצמיחה של גוש האירו, וכן הצפי לירידה חדה של כ-35% בתוצר של אוקראינה במהלך השנה, ולהתכווצות של כ-8.5% בתוצר של רוסיה, ברקע עימות רוסיה-אוקראינה. ההשפעות השליליות של המלחמה באות לידי ביטוי גם דרך שווקי הסחורות העולמיים (כגון: אנרגיה, מזון ומתכות), בהם רוסיה (בעיקר) ואוקראינה מהוות שחקניות מרכזיות. על רקע זה, בין היתר, נרשם זינוק כלפי מעלה בתחזית האינפלציה ל-2022, ועלייה בתחזית ל-2023. דהיינו, העלייה בסביבת האינפלציה העולמית צפויה להיות ממושכת יותר בהשוואה להערכות קודמות.

הגורמים הנוספים שעמדו ברקע לעדכון תחזית ה-IMF, הם: הצפי להידוק מוניטארי משמעותי ברחבי העולם שצפוי להכביד על הפעילות, מהלך שכבר החל בחלקים נרחבים בעולם, בפרט בהחלטת הבנק הפדרלי של ארה"ב; צמצום התמיכות הממשלתיות ברחבי העולם לאחר תקופה ממושכת של מדיניות פיסקאלית מרחיבה לטובת התמודדות עם משבר הקורונה; וההאטה בפעילות בסין, שבאה לידי ביטוי בעדכון כלפי מטה של תחזיות הצמיחה. מהלך זה הוא בעל פוטנציאל להשלכות מאקרו נרחבות על כלכלות אסיה ושווקי הסחורות, לאור גודלה של כלכלת סין. כמו כן, נציין כי דרכי ההתמודדות של סין עם התפרצויות של תחלואה בקורונה, צפויות להגביר את השיבושים בשרשראות האספקה העולמיות.

במבט קדימה, בקרן המטבע מדגישים כי חלה עלייה משמעותית בסיכונים לכלכלה הגלובאלית בעת האחרונה. בין הסיכונים העיקריים ניתן לציין את: הימשכות והתרחבות הלחימה באוקראינה, באופן שעלול להכביד עוד יותר על הפעילות ולהגביר את קצב עליית המחירים; עלייה ניכרת בציפיות האינפלציה גם לטווחים הארוכים יותר; האטה חדה מהצפוי בסין; התפרצות מחודשת של תחלואה בקורונה; וכן התגברות המתיחות החברתית ברחבי העולם לצד החרפה של הסיכונים הגאו-פוליטיים. התממשות של אחד או יותר מהסיכונים שצוינו עלולה להביא להאטה משמעותית בפעילות הכלכלית תוך האצת האינפלציה.

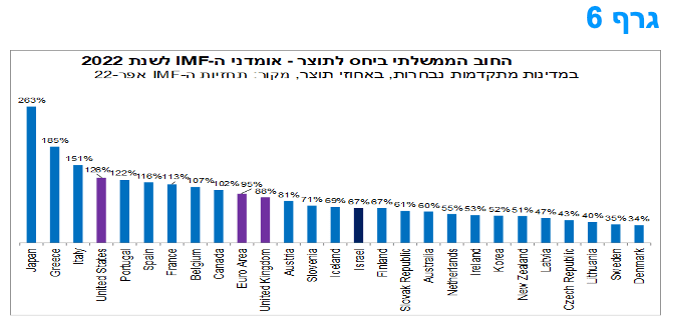

תחזית קרן המטבע הבינלאומית ל-2022: רמת החוב הממשלתי של ישראל ביחס לתוצר אינה גבוהה בהשוואה בינלאומית.

יחס החוב-תוצר של מרבית המדינות המפותחות עלה בשנים 2020-21 לרמות גבוהות ביחס לעבר, זאת בעיקר על רקע תמיכות ממשלתיות בהיקפי שיא לטובת סיוע בהתמודדות עם משבר הקורונה, במקביל להתכווצות הפעילות הכלכלית.

בקרן המטבע הבינלאומית (IMF) מעריכים כי החוב הממשלתי ביחס לתוצר של מרבית המדינות המתקדמות צפוי לרדת במהלך השנה. עם זאת, היחס חוב-תוצר צפוי להישאר גבוה ביחס לרמתו ערב פרוץ המשבר (שנת 2019) כמעט בכל המדינות המתקדמות – ביניהן ישראל. לפי ה-IMF, שנת 2022 צפויה להסתכם ביחס חוב-תוצר (על-פי הגדרתה) של 67% עבור ישראל. כפי שניתן לראות בגרף 6, נתון זה מצוי "במקום טוב באמצע" של התפלגות המדינות המתקדמות. מדובר בהיקף חוב ממשלתי נמוך משמעותית (במונחי אחוזי תוצר) בהשוואה ליפן, ארה"ב, מדינות אירופה שסובלות מחובות גבוהים – איטליה, יוון ופורטוגל, ומדינות אירופה הגדולות – בריטניה, ספרד וצרפת. מנגד, במדינות סקנדינביה, בדרום קוריאה, ובחלק מהמדינות המפותחות של מרכז-מזרח אירופה, החוב צפוי להיות נמוך בהשוואה לישראל. במבט כולל, נתונים אלה מדגישים את המצב הפיסקאלי החיובי של המשק הישראלי בעת הנוכחית, שמתאפיין בגירעון ממשלתי נמוך וחוב במגמת ירידה.

מקרו עולמי

הפד צפוי לעלות את הריבית ב 50 נ"ב השבוע ולהשיק מהלך של הידוק כמותי.

צפוי שה-Fed יעלה את הריבית ב-50 נ”ב בדיון ה- FOMC בשבוע הבא וגם ישיק את מהלך ההידוק כמותי, בהיקף חודשי של כ-95 מיליארד דולר. דברים ברוח זו נאמרים לאחרונה על ידי בכירי פד רבים. היו"ר פאוול ציין שיש צורך ברור להחזיר את עמדת המדיניות המוניטרית ממרחיבה לניטרלית ולאחר מכן לעבור לעמדה מגבילה ומצמצמת יותר אם זה מה שנדרש.

הדגש הוא על מדרגות גדולות יחסית של העלאת הריבית בתחילת הדרך, זאת על מנת להגדיל את מידת היעילות בטווח הקרוב וגם בכדי להגיע לרמות שיא ריבית נמוכות יותר בהמשך מאשר אלו שהיו מגיעים אליהן בתהליך הדרגתי, מתון וממושך. גם חברות פד מתונות יחסית כמו לייל ברינרד, סגנית היו"ר, ומרי דיילי, מצביעות על צורך בשתי העלאות של 50 נ"ב כל אחת בהחלטות הקרובות. יש גם מספר חברי פד שתמכו בצעדי "הלם" עם עלייה גדולה יותר של 75 נ”ב.

השווקים מצפים שהפד יחזיר את הריבית לרמה הניטרלית של 2.4% עוד לפני סוף השנה הנוכחית ולאחר מכן ימשיך להעלות את הריבית לכמעט 3.5% בשנה הבאה, מה שיתמוך בהחזרת הריבית הריאלית לרמה חיובית על פני עקום התשואות ובכך הפד ישיג את יעד הביניים הבלתי מוצהר שלו של ריבית ריאלית שכבר לא תהיה שלילית, אלא חיובית, וכנראה ברמה של אחוז אחד ויותר.

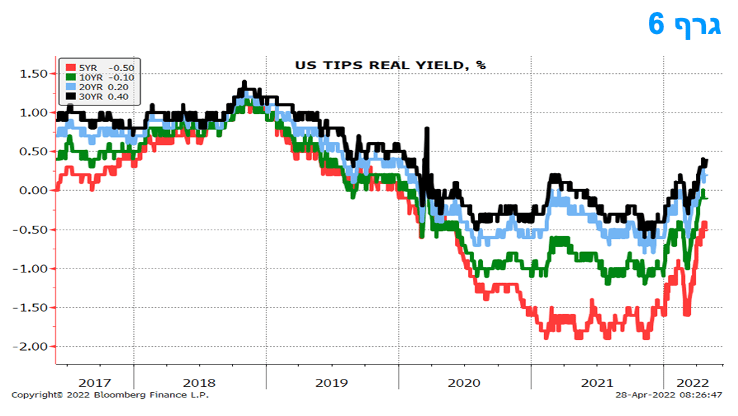

לעת עתה השווקים הפיננסיים עושים את רוב העבודה עבור הפד והתנאים הפיננסיים התהדקו באופן ניכר במהלך החודש האחרון. תשואות איגרות החוב הממשלתיות עלו, תשואות איגרות חוב הקונצרניות עלו, ריבית המשכנתאות עלתה במהירות לרמות טרום המגיפה. באופן דומה, הדולר התחזק מאוד בעולם, במיוחד מול הין היפני והרנמינבי הסיני ובמידה פחותה האירו וזהו צעד מצמצם מבחינת העמדה המוניטרית של ארה"ב.

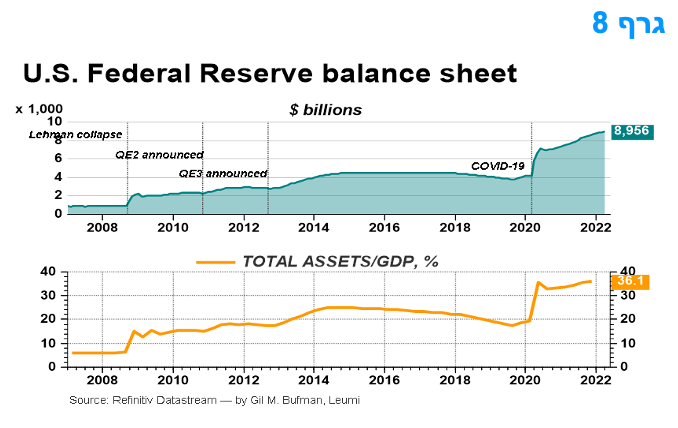

על מנת לשמר את התוצאות המצמצמות של מהלכי השוק, הפד ישתדל שלא לאכזב בהחלטה הקרובה, ובמסגרת זו יכריז גם על צמצום היקף הנכסים במאזנו בהיקף של עד כ-60 מיליארד דולר לחודש באג"ח ממשלת ארה"ב ועד כ-35 מיליארד דולר לחודש ב- MBS. לא תהיה בעיה לעמוד ביעד של צמצום היקף אחזקת האג"ח הממשלתי, אך ב-MBS נראה שהיקף הצמצום יהיה בתחילה רק עד כ-20 מיליארד דולר לחודש בממוצע. הפד רוצה לחזור להחזקה רק של אג"ח ממשלת ארה"ב בטווח הארוך, ולכן בשלב מסוים יפעל למכירות אקטיביות של אחזקות MBS, ככל הנראה בתחילת השנה הבאה.

המאזן של הפד צפוי להתכווץ מכ-9 טריליון דולר כעת ל-5 טריליון דולר ב-סוף 2024 וזאת תוך כדי השפעה מהותית על היקף הנזילות במערכת הפיננסית אותן הפד יצטרך לנהל בדיוק רב באמצעות כלים מתאימים (ריפו וכיוב') בכדי להימנע ממשברי נזילות. הפד כבר נתן את הפרטים המלאים של תוכנית ה-QT והרבה מזה כבר גלום בתשואות, אך עדיין היישום בפועל של הדברים יכול להוסיף ללחץ לעליית שיפוע העקום.

הצמיחה של התוצר בארה"ב צפויה להאט באופן הדרגתי אל מתחת לפוטנציאל (אל מתחת ל-2% ב-2023-2024). עם זאת, לא נראה שמדיניות הפד היא זו שעלולה לדחוף את כלכלת ארה"ב לכדי צניחה למיתון, שבו התוצר יורד מרביע לרביע ומספרי הצמיחה הינם שליליים. נראה שהפד מכוון את הריבית מעט מעל הרמה הניטרלית – של ריבית ריאלית חיובית -- אך לא לרמה גבוהה, זאת עם מידה רבה של סבלנות לגבי תהליך ירידת האינפלציה חזרה ליעד. נראה שלפד יש את הנכונות לקבל מצב של אינפלציה שהינה מעל היעד בשנתיים הקרובות, זאת כל עוד מסתמנת ירידה משנה לשנה וציפיות האינפלציה אינן מתנתקות לחלוטין מן העוגן של היעד. נטל החוב של משקי הבית נמוך יחסית והיקף הנכסים גבוה, כך שנראה שכלכלת ארה"ב במצב טוב יחסית לקראת ההתמודדות עם שיעורי ריבית גבוהים יותר, במיוחד כאשר המשק מקבל תמיכה לפעילות גם ממהלך גדול של בנייה מחדש של מלאים והשקעות רבות בהגדלת כושר ייצור.

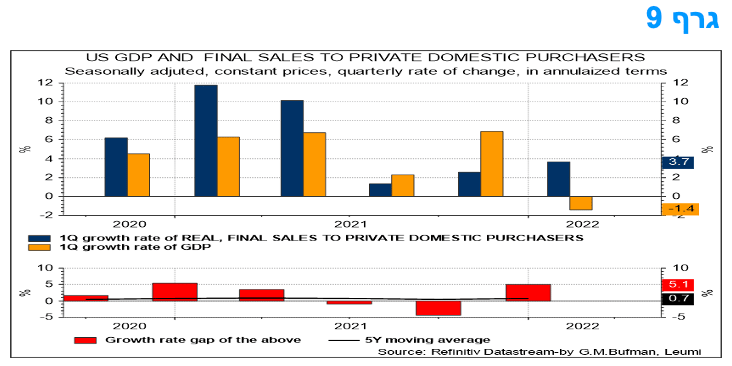

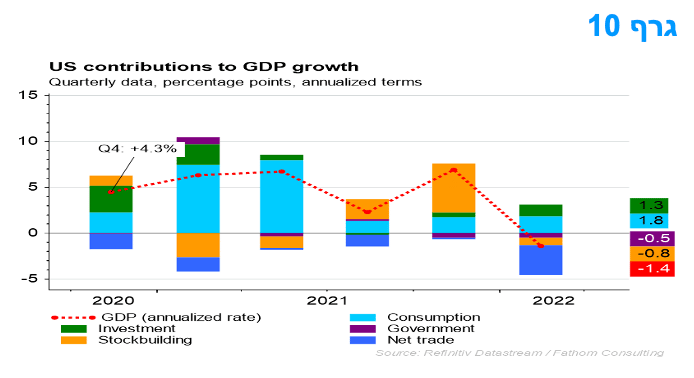

הצמיחה השלילית בארה"ב ברבעון הראשון של השנה משקפת בעיקר את העלייה בייבוא ופחות משקפת חולשה בפעילות.

הירידה הבלתי צפויה של 1.4% בתוצר של ארה"ב ברביע הראשון איננה משקפת את חולשת המשק האמריקאי וכן משקפת את הזינוק בהוצאות על יבוא. נראה שנתון התוצר השלילי לא ימנע מהפד להעלות את הריבית ב-50 נקודות בסיס בשבוע הבא. הנתון המשמעותי יותר הוא קצב הגידול של המכירות המקומיות לסקטור הפרטי בארה"ב שעלה ל-3.7%.

מבחינת רכיבי התוצר, הייצוא נטו (יצוא פחות יבוא) גרע 3.2% מצמיחת התוצר הכוללת, כאשר ירידת המלאי הפחיתה 0.8%. היצוא ברוטו ירד ב-5.9% במונחים שנתיים, בעוד שככל שהעומס בנמלים הלך ופחת, היבוא גדל ב-17.7%. התרומה השלילית של ירידת המלאי הייתה בלתי נמנעת לאחר העלייה הגדולה ברביע הרביעי של 2021. מקור חולשה נוסף ברביע הראשון היה המגזר הציבורי, עם ביטול תמיכות הפיסקלית, כאשר ההוצאה הממשלתית ירדה ב-2.7%. בנטרול רכיבים אלו, המכירות לרוכשים מקומיים פרטיים עלו בשיעור מעודד של 3.7%, עם צמיחה בצריכה של 2.7%, צמיחה בהשקעות העסקיות של 9.2% וגם בהשקעות בבנייה למגורים הייתה עלייה של 2.1%.

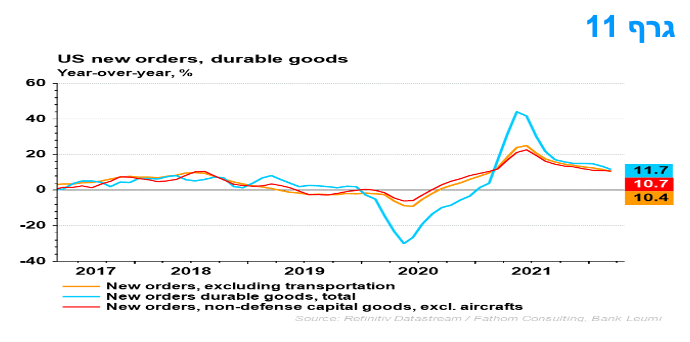

העלייה בהזמנות מוצרים בני קיימא בארה"ב בחודש מרץ משקפת הקלה במחסור בצד האספקה וביקוש חזק למוצרים ולציוד להשקעות.

העלייה בהזמנות מוצרים בני קיימא בחודש מרץ משקפת הקלה במחסור בצד האספקה וביקוש חזק למוצרים ולציוד להשקעות. ההשקעה בציוד עסקי בדרך רגישה לרמת הריבית במשק, אך שוק עבודה הדוק ושיעור ניצולת גבוה של כושר הייצור הקיים תורמים לצמיחה בהשקעות, שככל הנראה תמשך.

העלייה של 0.8% בהזמנות של מוצרים בני קיימא הייתה יכולה להיות גדולה עוד יותר אלמלא עלייה מתונה יחסית בשיעור של 0.2% בהזמנות של ציוד תחבורה. התפתחות זו משקפת ההתאוששות של 5.0% בהזמנות כלי רכב שקוזזה בעיקר על ידי ירידות בהזמנות של מטוסים מסחריים וכלי תעופה ביטחוניים. בנטרול רכיב התחבורה, הזמנות הליבה עלו בשיעור גבוה יותר של כ-1.1%, אם כי הנתונים הללו הושפעו מהמשך עליית המחירים המהירה של מוצרי השקעה.

הזמנות מוצרי הון שאינן לצרכי ביטחון, למעט מטוסים, עלו בשיעור נאה של 1.0% בחודש מרץ. בהתחשב בהתאוששות בהשקעות בציוד וכלי תחבורה, כשהמחסור בכלי רכב ומשאיות פחתה, נראה שהצמיחה ריאלית בהשקעות בציוד עסקי ברביע הראשון הואצה ל-10% בחישוב שנתי, מ-2.8% ברביע הרביעי.

הסקרים העסקיים של תחילת אפריל מצביעים על גידול בהזמנות של מוצרים בני קיימא בתחילת הרביע השני. זה מתרחש למרות העלייה בעלויות המימון והעלייה החדה במחירי האנרגיה. החוסן של הזמנות חדשות מדגיש את עוצמת הביקוש בארה"ב, ואת הצורך במידה רבה יותר של מיכון, זאת על רקע קושי בגיוס עובדים. כמו כן, המגמות החיוביות בהשקעות בציוד מצביעות על צורך בהרחבה ובחידוש כושר הייצור אשר מגיע כבר למגבלות הקיבולת. השילוב הזה, יחד עם הפחתת המחסור בהיצע סחורות בארה"ב, אמור לעזור לשמור צמיחה יציבה בהשקעות בציוד עסקי ברביעים הבאים.

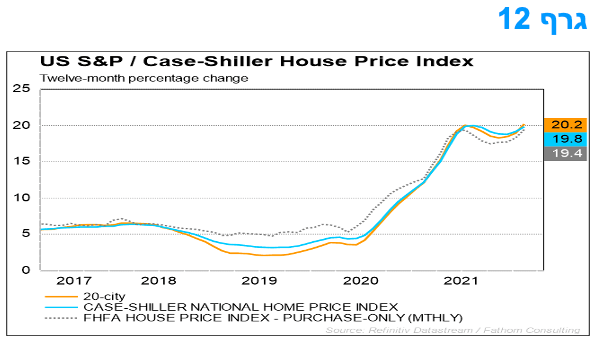

מחירי הבתים בארה"ב עלו בשנה האחרונה ב 20%. העלייה בריביות המשכנתא לשיא של 12 שנה צפויה להאט את קצב עליית המחירים.

עליית מחירי הדירות עלתה לשיא בפברואר, כאשר משקי בית מיהרו לקנות לפני עלייה נוספת של ריבית המשכנתאות בארה"ב. לאחר ניכוי עונתיות, מחירי הבתים במדד קייס-שילר עלו בחודש פברואר ב-1.9%, כאשר ה-FHFA דיווח על עלייה של 2.1% במונחים חודשיים. העליות השנתיות הגיעו לכ-20%.

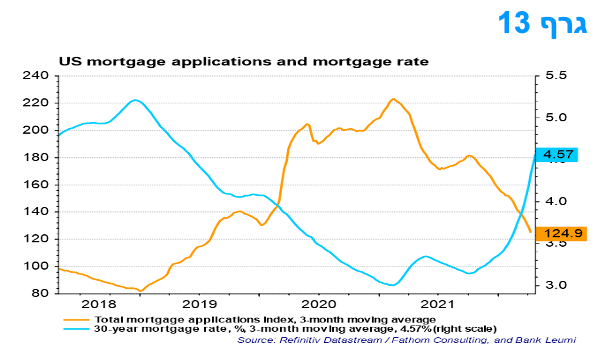

ריבית המשכנתאות הגיעה לאחרונה לשיא של 12 שנים ועם תנאי האשראי הדוקים יחסית, ולנוכח עליית המחירים שכבר חלה, שיעור עליית מחירי הדירות בארה"ב צפויה להתמתן בהמשך 2022 ובמהלך 2023. ההתמתנות בבקשות למשכנתאות מצביעה על האטה בביקוש שעשוי לתמוך בהאטת קצב עליית המחירים בהמשך שנת 2022.

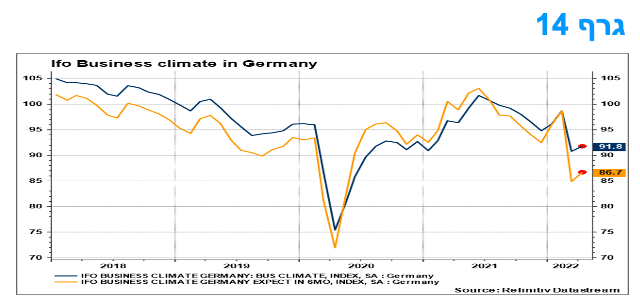

סקר ה- IFO של גרמניה לחודש אפריל הפתיע לטובה ומצביע על כך שתחום השירותים צומח, זאת למרות שהמדד עדיין נמוך מהרמות שהיו לפני המלחמה באוקראינה והוא עקבי עם ירידת התוצר של גרמניה ברביע השני.

סקר ה- IFO של גרמניה לחודש אפריל הפתיע לטובה ומצביע על כך שתחום השירותים צומח, זאת למרות שהמדד עדיין נמוך מהרמות שהיו לפני המלחמה באוקראינה והוא עקבי עם ירידת התוצר של גרמניה ברביע השני. חלה התאוששות ברכיבי הסקר הנוגעים לייצור ולשירותים, כאשר רכיב המדד של הפעילות הקמעונאי ירד, ובעיקר, מרכיב פעילות הבנייה ירד לרמה הנמוכה ביותר מאז 2010.

על פי הסקר, כ-75% מהחברות דיווחו על בעיות בשרשרת האספקה ו-75% מהקמעונאים מתכננים להעלות מחירים. זה מדגיש שוב את הניגוד שבין השיפור בבעיות שרשרת האספקה בארה"ב לבין ההחמרה במצב באירופה. מדובר בהשפעות של המלחמה באוקראינה, שהביאו לעלייה ניכרת של מחיר הגז טבעי, של מתכות וסחורות אחרות באירופה, מה שפוגע בענפי תעשייה שונים כמו כימיקלים ומוצרי מתכת. כמו כן, החשש גובר לגבי בעיות אספקה חדשות עקב הסגרים בסין.

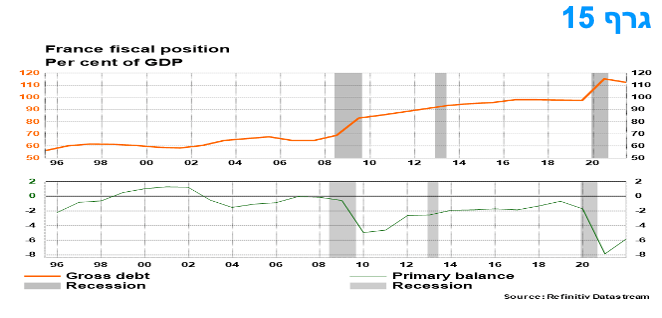

איך תשפיע הבחירה מחדש של מקרון לנשיאות צרפת.

בחירתו מחדש של נשיא צרפת עמנואל מקרון נותנת לו חמש שנים נוספות בכדי לשפר את כלכלת צרפת ומצב הסקטור הציבורי, כאשר הרפורמה בפנסיה והמעבר לאנרגיה ירוקה יהיו מוטיבים מרכזיים אצלו. סקרי מצביעים מראים שהתמיכה הגדולה ביותר של מקרון הגיעה ממנהלים בכירים ומגמלאים. הגמלאים לא יושפעו מתוכניות הנשיא להעלות את גיל הפרישה, וייהנו מקביעת קצבת מינימום גבוהה יותר עם הצמדה לאינפלציה. לעומת זאת, יותר ממחצית מהעובדים וכמחצית מהאוכלוסייה בגילאי 25-59 הצביעו עבור לה-פן וכוחה הלך ועלה לעומת 2017. כמעט מחצית מאלה אשר הצביעו עבור מקרון אמרו שהם עשו זאת בכדי למנוע מלה-פן לעלות לשלטון ולא עקב תמיכה במקרון.

לאחר שהקדנציה הראשונה של מקרון התמקדה בצעדים פרו-עסקיים כמו קיצוץ מס חברות, הפחתת העלויות הסוציאליות של המעסיקים, והגמשה בנושא של גיוס עובדים ופיטורין, נראה שהקדנציה החדשה תתמקד ברפורמה בפנסיה, מעבר למשק ולכלכלה ירוקים יותר, וסיוע למשקי בית ועסקים בנושא נטל יוקר המחיה. כמו כן, יש צורך לייצב את תקציב המדינה לאחר גל ההוצאות והירידה בהכנסות במהלך הקורונה. על פני השנים האחרונות, מקרון ריכך במעט את גישתו לרפורמות בפנסיה, זאת במטרה למשוך מצביעים, שאחרת היו מצביע ללה-פן. בנאום הניצחון של מקרון הוא הדגיש שיתמקד בטיפול בבעיית יוקר המחיה.

בחירתו מחדש של מקרון באה כהקלה לקובעי מדיניות ולמשקיעים באירופה. ברמת האיחוד האירופי, מקרון ימשיך לפעול לאינטגרציה פיסקלית קרובה יותר של אירופה וקידום קבלת הלוואות משותפות, כלל אירופאיות, עם ערבות הדדית, חלף גיוס מימון של כל מדינה בנפרד. על מנת לקדם נושאים אלו, צרפת תצטרך לגייס את התמיכה מצד גרמניה.

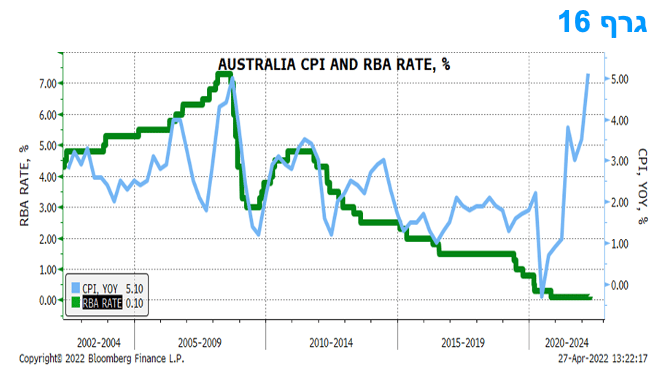

על רקע נסיקת האינפלציה באוסטרליה צפוי הבנק המרכזי להתחיל להעלות את הריבית.

האינפלציה באוסטרליה עלתה ברביע הראשון של 2022 -- העלייה במדד המחירים לצרכן בשיעור של 2.1% ברביע הראשון של 2022 בהשוואה לרביע האחרון של 2021 הייתה הגדולה ביותר מאז המשבר הפיננסי הגלובלי של 2008-2009 והייתה הרבה מעל לתחזית הקונצנזוס. הקצב השנתי עלה מ-4.6% ל-5.1%, קצב התואם את השיא שלפני המשבר הפיננסי העולמי והרבה מעל תחזית פברואר של ה-RBA (הבנק המרכזי של אוסטרליה) לפיה האינפלציה תגיע לשיא של פחות מ-4% בהמשך השנה.

עלייה בשיעור של 2.8% ברביע הראשון של 2022 במחירי המזון תרמה רבע מהעלייה הכוללת במדד המחירים לצרכן. עלייה בשיעור של 5.7% ברביע הראשון בסעיף הדיור תרמה עוד 0.5% נקודות לעליית המדד הרבעונית. עלייה של 11.1% במחירי הדלק הוסיפה עוד 0.4% למדד, אם כי הפחתת הבלו המתוכנתת אמורה להביא לירידה בהמשך.

לחצי המחירים הם נרחבים וצפוי שהבנק המרכזי יתחיל להעלות את הריבית בישיבתו בחודש יוני, זאת לאחר פרסום נתוני השכר לרביע הראשון ולאחר הבחירות הפדרליות המתוכננות ל-21 במאי. האינפלציה צפויה לעלות אל מעבר ל- 6%, ויתכן שהבנק המרכזי יבחר בהעלאה של 50 נקודות בסיס ביוני על מנת להתמודד עם מצב זה.

המלצות לפעילות: בנק ישראל צפוי להמשיך ועלות את הריבית לרמה של 1.50 – 1.75 אחוז בעוד שנה. סביבת האינפלציה צפויה להמשיך ולעלות מהמשך השנה כאשר ירידה צפויה רק אל תוך שנת 2023. המשך הירידה בגרעון הממשלתי וצרכי הגיוס צפויים להבליט ביצועים עודפים של השוק המקומי על פני שוק האג"ח הממשלתי בארה"ב.

פרוטוקול החלטת הריבית שפורסם השבוע מגלה כי בנק ישראל סבור שהגורמים הדוחפים לעליית מחירים כוללים בעיקר גורמי צד היצע חיצוניים כגון העלייה במחירי הנפט והסחורות, אינפלציה מיובאת ושיבושים בשרשראות האספקה. עם זאת, העלייה באינפלציה מוסברת גם בעלייה בביקושים המקומיים ועדות לכך הינה הפיזור בעלייה באינפלציה על פני מרבית סעיפי מדד המחירים לצרכן – כלומר עליית מחירים רוחבית -- הן ברכיבים הסחירים בינלאומית והן ברכיבים הבלתי סחירים בינלאומית. הוועדה מזהירה מפני קצב עליית מחירי הדירות שהמשיך להאיץ. בנוסף הגידול במשכנתאות מוסיף להיות גבוה.

חברי הוועדה ציינו כי המשק הישראלי ממשיך בפעילות כלכלית רציפה ברמה גבוהה. הפעילות משקפת את ההסתגלות של מרבית ענפי המשק לפעילות לצד המגיפה. לגבי שוק העבודה, שיעור התעסוקה ממשיך ועולה ושיעור האבטלה הרחב יורד. למרות זאת, חברי הוועדה הדגישו כי השכר הממוצע לכלל המשק לא עלה בקצב גבוה שתואם לביקוש הער לעובדים. עם זאת, בענפים מסוימים קצב עליית השכר מהיר מאוד, זאת בעיקר בענפי המידע והתקשורת (הי-טק).

חברי הוועדה ציינו כי למרות העלייה באינפלציה בחודשים האחרונים, היא נותרה נמוכה באופן משמעותי בהשוואה למדינות רבות אחרות, כך שהיא נמצאת בתחתית התפלגות מדינות ה- OECD. פער זה, לטובת ישראל, עשוי לתרום לכך שהעלאת הריבית המצטברת בישראל תהיה מתונה מאשר במדינות רבות אחרות. בנוסף, חברי הוועדה העריכו כי בעת הנוכחית סיכוני האינפלציה של ישראל תלויים בעיקר בהתפתחויות הגלובליות.

להערכתנו, בנק ישראל ימשיך בהעלאות הריבית, תוך שהוא מגיע לריבית של 1.5% במהלך הרביע הראשון של 2023 או עוד לפני כן.

על רקע המשך הירידה בגירעון הממשלתי נראה כי הביצועים היחסיים של שוק האג"ח הממשלתי המקומי צפויים להיות טובים יחסית ונראה כי פערי הריבית השליליים ביחס לאג"ח ממשלת ארה"ב עשויים להמשיך ולהתרחב.

ריכוז המלצותינו:

אנו ממליצים על השקעה במח"מ קצר - בינוני.

מומלצת אחזקה מאוזנת בין האפיקים.

לאפיק השקלי מומלץ להיחשף גם דרך מכירת IRS לטווח קצר –בינוני.

מומלצת מכירת IRS שקלי כנגד רכישת IRS דולרי.

אג"ח חברות

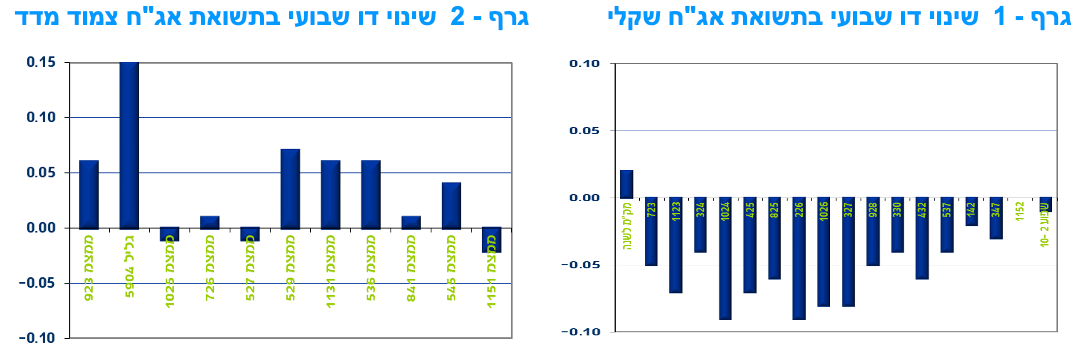

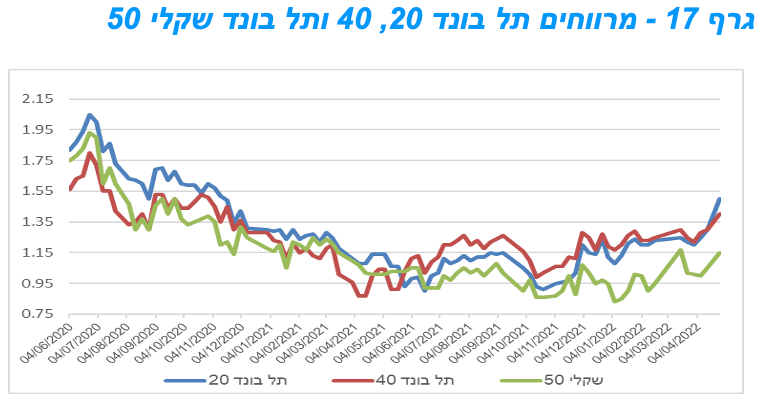

נמשכת המגמה השלילית בשוק האג"ח הקונצרני. מגמת העלייה ברמת המרווחים נמשכה גם במהלך השבועיים האחרונים. רמת המרווחים נמצאת בשיא של קרוב ל 18 חודש.

המסחר באפיק הקונצרני המשיך התאפיין בירידות שערים לכל רוחבו של השוק. בלטו בירידות שערים מדדי התל בונד צמודי המדד (20, 40 ו 60) עם ירידה דו שבועית ממוצעת של כ - 0.25%. באפיקים השקליים הלא צמודים, נרשמה מגמה של יציבות ואף עלייה קלה ברמת המחירים. רמת המרווחים המשיכה לעלות בדגש על המדדים צמודי המדד כאשר כפי שניתן לראות בגרף 17 רמת המרווחים נמצאת בשיא של כ – 18 חודש.

הפעילות בשוק הראשוני ממשיכה להיות גבוהה יחסית כאשר מראשית השנה ועד סוף החודש צפויות חברות להשלים גיוסים של קרוב ל 30 מיליארד ₪. עיקר הגיוס מגיע מהבנקים וחברות ביטוח ופיננסים שאחראיות ליותר מ 50% מסך הגיוס מראשית השנה. מלבד בנקים וחברות הקשורות לענף הפיננסים ניכרת יציבות בגיוסי חברות נדל"ן וירידה בגיוסים של חברות משאר הענפים. קצב בגיוס מראשית השנה המשיך להאיץ לאחר הגיוסים המואצים במחצית השנייה של שנת 2021. במרכז הגיוסים השבוע עמד הגיוס של חברת חשמל שגייסה כ – 2.0 מיליארד ₪ בהרחבת 2 סדרות צמודות מדד. בניגוד לאפיק הממשלתי שם ניכרת ירידה בגיוסים, באפיק הקונצרני נמשך קצב בגיוסים הגבוה ובעיקר בצמודי מדד המהווים כ 60% מסך ההנפקות. ייתכן שזו אחת הסיבות לחולשה לאחרונה בשוק האג"ח הקונצרני ובעיקר באפיק צמוד המדד.

המלצות לפעילות באפיק הקונצרני:

מומלצת הגדלת הדרגתית של החשיפה לאפיק.

אנו ממליצים על חשיפה בעיקר לאיגרות במח"מ קצר - בינוני.

מרווחי הפיקדונות של הבנקים נמצאים ברמה סבירה להגדלת החשיפה.

מומלצת השקעה דרוג קבוצת A ומעלה.

מומלצת השקעה בחברות החשופות בעיקר לפעילות בשוק המקומי.

* רשימה כוללת רק חברות שהשלימו את המכרז לציבור. תשואה כוללת עמלות למשקיעים מוסדיים. סכום הגיוס אינו כולל עסקאות החלפת אג"ח והנפקות אג"ח עתידיות.

מראשית שנת 2022 גייסו חברות (כולל בנקים וכולל הנפקות ני"ע לטווח קצר) כ – 26.3 מיליארד ₪.

בשנת 2021 גייסו חברות (כולל בנקים וכולל הנפקות ני"ע לטווח קצר) כ – 74.7 מיליארד ₪.

בשנת 2020 גייסו חברות (כולל בנקים וכולל הנפקות ני"ע לטווח קצר) כ – 53.7 מיליארד ₪.

בשנת 2019 גייסו חברות (כולל בנקים וכולל הנפקות ני"ע לטווח קצר) כ – 69.6 מיליארד ₪.

** רווח מחושב ביחס למחיר המכרז המוסדי.

הנפקות האוצר ובנק ישראל

בנק ישראל ינפיק החודש (3.5) 13.0 מיליארד ₪ במק"מ. 11.0 מיליארד ₪ סדרה חדשה לשנה (מק"מ 513) ו 2.0 מיליארד ₪ בהרחבת סדרה ל 90 יום (מק"מ 812).

אין הנפקות של האוצר השבוע.

ד״ר גיל בפמן ודודי רזניק, קרדיט: אורן דאי

ד״ר גיל בפמן ודודי רזניק, קרדיט: אורן דאי