אבידן מלמד אלי לוי

02/08/2010

שבוע מסחר יציב עבר על שוק המניות המקומי, בעיקר על רקע פקיעת אופציות המעו"ף שמגנטה את מדד המעו"ף לרמת 1120 נקודות. למרות הפקיעה, מחזורי המסחר המשיכו להיות דלילים עקב חופשת הקיץ בה מצויים משקיעים רבים. סיכום מדדים שבועי: מדד המעו"ף עלה ב- 0.01%, מדד ת"א 75 עלה ב- 0.16%, מדד הנדל"ן עלה ב- 1.68% ומדד הבנקים הוסיף עוד כ-2.3%.

מבט קדימה, חודש אוגוסט:

ארה"ב: עונת הדוחות בארה"ב ,שברובה הגדול הייתה טובה מהציפיות, עומדת להסתיים בשבועיים הקרובים. אין ספק, שהדוחות הכספיים דחפו את שוקי המניות כלפי מעלה, בניגוד מוחלט למתרחש בזירת המאקרו שבה הנתונים הכלכלים מעידים על התמתנות חדה בצמיחה בארה"ב, שעמדה על 2.4% ברבעון השני.

בהסתכלות קדימה לעבר חודש אוגוסט, נראה שלנתוני התעסוקה שיפורסמו ביום שישי הקרוב תהיה השלכה רבה על כיוון המסחר בחודש הקרוב. הצפי הוא כי שיעור האבטלה יעמוד על 9.6% ומספר המועסקים יגרע ב- 75,000 משרות, כל נתון בעל סטייה גבוהה מטווח זה יכול להיות בעל השפעה רבה על השווקים.

ישראל: החודש החולף התאפיין במגמת דשדוש של המדדים המובילים בת"א ובירידה חדה במחזורי המסחר וזאת בעיקר על רקע "פגרת הקיץ" המאפיינת את חודשי יולי-אוגוסט. כנהוג בחודשים אלה יוצאים משקיעים רבים לחופשת הקיץ. להערכתנו, גם בחודש אוגוסט הנוכחי צפוי המסחר להתנהל באותה "אווירת המתנה" ונפח מחזורי המסחר צפוי לרדת אף מתחת לרמה של החודש הנוכחי, יולי.

בזירת המאקרו המקומית: מלבד העלאת הריבית במשק בשבוע שעבר, לא דווח על נתוני מאקרו מהותיים. נזכיר, שבשבועות האחרונים נתוני המאקרו שהתפרסמו ביחס למשק המקומי הצביעו על מגמה מעורבת והם מייצגים היטב את עמדת ההמתנה שבו מצוי שוק המניות המקומי. מצד אחד, הנתונים ממשיכים להעיד על צמיחה חיובית במשק, אולם בקצב מתון בהרבה יותר מחודשים קודמים וניכרת האטה בפעילות הכלכלית במשק. מצד שני, שוק התעסוקה במשק המקומי נמצא במצב מעודד ביחס לשאר מדינות העולם ושיעור האבטלה ירד עד לרמה של 6.5%.

עונת הדוחות: בשבוע שעבר התחילו להתפרסם חלק מהדוחות של החברות הישראלית. בין המדווחות בלטה חברת טבע לחיוב. בשבועות הקרובים צפויים להתפרסם דוחות רבים נוספים. יתכן שדוחות טובים מהצפוי יעוררו את השוק המקומי מהתרדמת בה הוא שרוי. להערכתנו, הענפים שיבלטו לטובה בתוצאותיהם יהיו: התקשורת, הפיננסים (בעיקר בנקים), המזון והפרמצבטיקה.

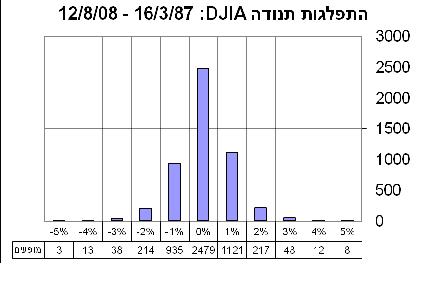

מבחינה טכנית, בהתאם ל"עונת המלפפונים", מדד המעו"ף מצוי מזה כחודשיים וחצי ברצועת דשדוש רחבה שנעה בין 1150-1050 נקודות, תוך תנועה חדה מצד לצד. מגמה זו התמתנה בשבוע האחרון וסובבת סביב ציר 1120 הנקודות. במבט קדימה, בטווח הקצר ימשיך המסחר בשוק המקומי להיות מושפע מההאטה שנרשמה בכלכלה העולמית ומהחשש כי הצמיחה תתמתן בכל רחבי הגלובס. המשקיעים מצידם יפגינו רצון דל להיכנס להשקעה מסיבית במניות. כתוצאה מכך, שוק המניות המקומי ימשיך להיות בעמדת המתנה למתרחש בשוקי העולם ומגמת הדשדוש שהתרחשה בחודש יולי תימשך בחודש הקרוב. בנוסף, עונת הדוחות במשק המקומי וצפי החברות לרבעונים הקרובים יהוו גורם חשוב לכיוון שוק המניות בעתיד.

המלצתנו, היא כי לקוחות אשר מוגדרים כשונאי סיכון ימתינו מעט לפני שישובו לשוק המניות, למרות הכדאיות הגלומה במחיריהן של חלק מהמניות הנסחרות במדד המעו"ף. כמו כן, אנו חוזרים על ההערכה לפיה עליות השערים בשוק המקומי תחלנה רק בשליש האחרון של השנה.

שוק האג"ח:

העלאת הריבית מורידה את ההסתברות להעלאה נוספת בחודשיים הקרובים

המסחר באגרות החוב נפתח השבוע בעליות שערים הן באגרות החוב הממשלתיות והן באגרות החוב הקונצרניות. הירידה במרווחי הסיכון של אגרות החוב הקונצרניות נובעת מירידת מדד התנודתיות לרמות שלפני המשבר. אגרות החוב הממשלתיות נהנות מירידת התשואות באגרות החוב הממשלתיות ל- 10 שנים בארה"ב לרמה של 2.9%. בין הגורמים שהובילו לירידה במדד התנודתיות: נתוני מאקרו טובים מן הצפוי באירופה גם בשבוע שעבר והמשך פרסום דוחות טובים מן הצפוי של החברות הגדולות.

האפיק השקלי: בשבוע שעבר בנק ישראל הפתיע במעט כאשר בחר לעלות את הריבית ב- 0.25%, כתוצאה מכך רשם האפיק הממשלתי ירידות שערים קלות ביום שלמחרת. ביומיים שלאחר מכן, עלו אגרות החוב הממשלתיות יותר ממה שירדו ביום שלישי, כאשר נרשמו עליות שערים חדות יותר באפיק השקלי על פני האפיק הצמוד. דרך נוספת שבה ניתן לבחון את העלאת הריבית היא שכעת צפויים לנו לפחות חודשיים של "שקט" עד שהנגיד יבחר לעלות את הריבית שוב. בהמשך להמלצותינו בתקופה האחרונה אנו עדיין ממליצים על משקל עודף לאפיק השקלי על פני האפיק הצמוד. אנו ממליצים על האפיק השקלי בעקבות צפי אינפלציה גלומה גבוהה מידי בצמודים (עדיין), צפי לצמיחה נמוכה יותר מציפיות בנק ישראל והאוצר (קצב של כ-4% כל שנה בשנתיים הקרובות) ותקופת שקט של כחודשיים ללא חששות מפני העלאת ריבית בארץ. תשואות אגרות החוב ל- 10 בארה"ב ירדו משבוע שעבר ועומדות כעת על 2.9%. פער התשואות לבין הממשלתי השקלי לאגרת החוב ל-10 שנים עומד על 1.55%. את החשיפה לאפיק השקלי אנו ממליצים לבצע בשילוב של אג"ח ממשלתי עם אג"ח קונצרניות. מצ"ב אג"ח לדוגמה:

אג"ח | מחיר | מח"מ | תשואה ברוטו | מרווח ממשלתי | דירוג |

דיסקונט ה' | 106.01* | 5.49 | 5.43% | 1.55% | A+ |

פועלים הנפקות יא' | 105.84* | 6.86 | 5.52% | 1.23% | AA |

חברה לישראל אג"ח 9 | 101.4* | 5.4 | 5.81% | 1.96% | A+ |

שיכון ובינוי ג' | 112.59 | 3.66 | 5.50% | 2.25% | A |

* שער בסיס יום א'

ריבית משתנה: אומנם בנק ישראל העלה את הריבית ברבע אחוז ל- 1.75%, אך להערכותינו כעת יבחר הבנק להשאיר את הריבית על כנה לפחות בחודשיים הקרובים. הבנק הבהיר בעבר שבשיקולי הריבית יינתן משקל עודף להאטה בפעילות הכלכלית למול שיקולי אינפלציה ואכן בתקופה האחרונה יש האטה בקצב בצמיחה בישראל כפי שעולה מנתוני המאקרו המקומיים. המרווחים באגרות החוב הקונצרניות בריבית משתנה אינם אטרקטיביים, עם זאת ישנם מספר אגרות חוב בדירוג A+ ומעלה עם מרווחים סבירים כגון הראל הנפקות ב' שנסחר במרווח של 1.31%, מח"מ 6.72, דירוג AA-. חשיפה לאפיק זה מומלצת במינון נמוך ותוך שילוב של אג"ח קונצרני עם ממשלתי.

האפיק הצמוד: מדד המחירים לצרכן צפוי לעלות בחודשיים הקרובים בכ- 1% במצטבר ובשנת 2010 בכ- 2.2%. חשיפה לאפיק מומלצת דרך המח"מ הקצר והארוך עם משקל עודף לקצר (יצירת מח"מ סינטטי בינוני-קצר). ציפיות האינפלציה לאחר שקלול מדד יולי במח"מ 2-5 עומדות על 2.85% ואילו לטווח הקצר עומדות על 2.8%. להערכתנו, הציפיות ימשיכו לרדת בחודשים הקרובים.

הסקירה מבית MORE

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן– בין באופן כללי ובין בהתחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן. במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.