סקירה שבועית זו הוכנה על מנת לתת למשקיעינו ולקהל הרחב מבט מלמעלה על שוק המטבעות הדיגיטליים בו אנו פועלים.

לאור המצב בשוק, הסקירה הנוכחית תהיה שונה במקצת היא תתמקד שני נושאים:

ירידות אגרסיביות מאי פעם, האמנם?

אחת ולתמיד: איך באמת עובד Terra -LUNA ולמה הוא קרס ? צלילה עמוקה לפרוטוקול ששיטה בשוק שלם.

ירידות אגרסיביות מאי פעם, האמנם?

הביטקוין בצלילה חופשית, האת'ריום בעקבותיו ובעיקר פסימיות בלתי רגילה אופפת את השוק, נכון לכתיבת שורות אלו הביטקוין נע בטווח שבין 25,000-26,000 , משלים ירידה של 26% מתחילת השבוע והיד עוד נטויה. איתריום חצה את קו ה 2000 כלפי מטה וממשיך בעקבות הביטקוין בדרכו כלפי מטה.

האם ירידות כה חדות, כבר קרו בעבר? כן , הביטקוין, מטבעו, הוא נכס ספקולטיבי שחווה תנועות משמעותיות כלפי מטה בעבר. בנובמבר שנה שעברה רשם הביטקוין שיא של כמעט 70 אלף דולר, מאז, אנחנו משלימים 185 ימים של ירידות, בתקופה זו ירדנו קצת פחות מ 60%. איך זה בהשוואה לירידות היסטוריות ?

2017

אחרי ריצה אדירה במהלך 2017, בחודש האחרון של אותה שנה התחיל קריסה של ממש. הביטקוין ירד משער של קצת פחות מ- 20,000$ עד ל- 3000$ . ירידה של יותר מ 83%. תקופת הירידה – שנה בדיוק. ההתאוששות לעומת זאת – כ 730 ימים – בדיוק פי שתיים מהזמן של הירידה. לאחר מכן כמובן הביטקוין השלים ריצה אדירה עד קצת פחות מ 70,000$ .

2013

הביטקוין משלים ריצה ומגיע לשווי של כמעט ב 1000$. הקריסה הגיעה בנובמבר באותה השנה. הביטקוין, רשם ירידה של קצת פחות מ 80% בתקופה של 412 ימים. תקופת ההתאוששות – כ 740 ימים.

סביבה שונה לחלוטין מ 2017 ו 2013

ההשוואה לנתוני העבר מעניינת אבל יש שוני מהותי בין המצב הנוכחי לבין הירידות ב 2017 ו 2013 .

הביטקוין בכל שנות חייו (הקצרים) לא הכיר מצב של אינפלציה וריבית עולה. מהסיבה הזו, הירידות הללו הן באופן עמוק שונות מהירידות הקודמות מכיוון שאלו לא נגרמו בגלל סיבה פונדמנטלית משמעותית.

יתרה מכך, מעמד הביטקוין שונה מהותית משהיה ב 2017 ובטח ב 2013. היחס אל המטבע השתנה עמוקות. המוסדות לא היו מושקעים במטבע (למעט מספר חברות שנחשבו אז תימהוניות), והוא לא התקבל ברצינות ברוב המוסדות הפיננסים הגדולים. בתקופה של שלוש השנים האחרונות הביטקוין הפך לעובדה מוגמרת. כולם הבינו שאינו הולך לשום מקום, מהלכים כמו השקת קרנות סל צמודות ביטקוין והכנסת הביטקוין כרכיב במוצרי הפנסיה שקורים כעת בארה״ב, נותנים לגיטימיות בלתי ניתנת לערעור למטבע. עם זאת, חשוב להכיר שמהלכים מהסוג הזה רק מגבירים את הכסף המוסדי בשוק המטבעות הדיגיטליים, כניסת הכסף המוסדי הפכה את הביטקוין לנכס שאינו מנותק או "פתור" מהשפעות השווקים הגלובליים.

בגרות המשקיעים

השינוי אולי המהותי ביותר מהירידות הקודמות הוא התנהגות המשקיעים. משקיעים שנמצאים בשוק הקריפטו זמן לא קטן כבר חוו משבר או שניים, ומבינים שמשחק לטווח ארוך עדיף בעולם המטבעות הדיגיטליים. ולמרות ירידות אגרסיביות לא נראית תנועת משיכה של משקיעים, בעיקר בקרב שחקנים הגדולים.

אחת ולתמיד: איך באמת עובד Terra -LUNA ולמה הוא קרס?

המטבע לונה (LUNA) משלים ירידה של 92% ביומיים, המטבע היציב UST שאמור להיות צמוד לערכו של הדולר תמיד מוצא עצמו נופל אל מתחת לערך הדולר נכון לכתיבת שורות אלו ערכו עומד על 0.39$ כ- 40% ממה שמבטיח שיהיה שווה.

שווי השוק של לונה הגיע ל 41 מיליארד דולרים בשיא שנרשם רק חודש שעבר, והמטבע כבר קיבל מקום של כבוד בעשיריית המטבעות המובילים מבחינת שווי שוק. מחיר המטבע הגיע בשיאו ל 116$ ונחשב להצלחה עצומה, עד שהמודל קרס.

הקריסה של מודל המטבע היציב האלגוריתמי היא שבירת אמון אדירה של המשקיעים, על כן, מדובר באירוע חסר תקדים שיעצב את עתיד עולם המטבעות הדיגיטליים, וכשאבק יתפזר, המסקנות יוסקו והרגולטורים יפשילו שרוולים.

ראשית, מה זה Terra-LUNA?

טרה הוא פרוטוקול בלוקצ'יין הנועד ליצור קבוצה של מטבעות יציבים הצמודים למטבעות מדיניים שונים (אירו, דולר, יואן קוריאני). בכך, מעוניינים טרה לרתום את האימוץ הרחב שיש למטבעות מדיניים, ובו בעת להשתמש ביכולות המהירות ויעילות של הבלוקצ'יין על מנת ליצור מערכת תשלומים גלובלית, יעילה מהירה וזולה יותר.

מטבעות יציבים – הערך והאתגר

מטבע יציב הוא מטבע מבוזר שמחירו מתוכנן להיות צמוד לשער של מטבע מדיני מסוים. למטבעות היציבים תפקיד מפתח בכלכלת המטבעות הדיגיטליים, הקושי לתמחר את המטבעות מול הביטקוין או האיתריום הוא ברור – המטבעות הללו תנודתיים מדי מכדי להיות אמת-מידה סבירה ומובנת לציבור הרחב, יש צורך בתמחור המטבעות מול מטבעות שערכם מוכר לכל אדם. לכן, המטבעות היציבים משמשים מעין גשר בין העולם הפיננסי "הישן" לבין עולם המטבעות הדיגיטליים. בנוסף המטבעות היציבים, בדרך כלל, משמשים באופן תמידי את סקטור ה DeFi – עולם הכלכלה המבוזרת המציע הלוואות עמית לעמית, ביטוחים, הלוואות בזק, אספקת נזילות לבורסות מבוזרות ועוד.

האתגר מאז ומעולם היה אחד : להשאיר את המטבע היציב – יציב. אם החליטו שמטרת המטבע היא להיות שווה ערך ל -1 דולר אמריקאי, כך עליו להיות תמיד שווה 1$ . בפרט ברגעים שהשוק מדמם או קורס, שם הצורך למקום מפלט עולה. המטבעות היציבים הגדולים ביותר עובדים בשיטה של גיבוי כל דולר שקיים אצלם בנכסים בעולם האמיתי, אם זה דולרים אמיתיים, נדל"ן או אג"ח.

הקשר בין LUNA ל – UST ואיך הם עובדים

בשונה ממטבעות יציבים אחרים כמו USDC המגבים כל דולר שמונפק בנכסים בעולם האמיתי, השיטה לייצוב המטבע UST היא שיטה הנסמכת על כוחות השוק במתכונת אלגוריתמית. מה זה אומר ?

לפרוטוקול יש יכולת לבצע החלפות On-chain בין המטבע LUNA ל – UST . אם אנחנו מחזיקים במטבע לונה נוכל "לשרוף" לונה בתמורה ל UST ביחס כזה שכל ערך של 1$ בלונה יביא לנו אחד UST. וכך גם ההפך, נוכל "לשרוף" מטבע UST אחד עבור הנפקת ערך של 1$ במטבע לונה.

היכולת הזו היא כאמור- יכולת On-chain , כלומר זה פיצ'ר שבנוי על הבלוקציין של טרה. אך גם מחוץ לבלוקצ'יין (off-chain) יכול להיות ביקוש ל – UST, סוחרים קונים ומוכרים את המטבע בבורסות החיצוניות , ויכולים להזיז את מחירו, המערכת של לונה עובדת בצורה שהיא משתמשת בכוחות השוק ותמריצים כלכליים ברורים על מנת לייצב את המטבע.

שתי הדוגמאות בהן UST צריך "להתייצב" בבורסות החיצוניות וכיצד זה קורה?

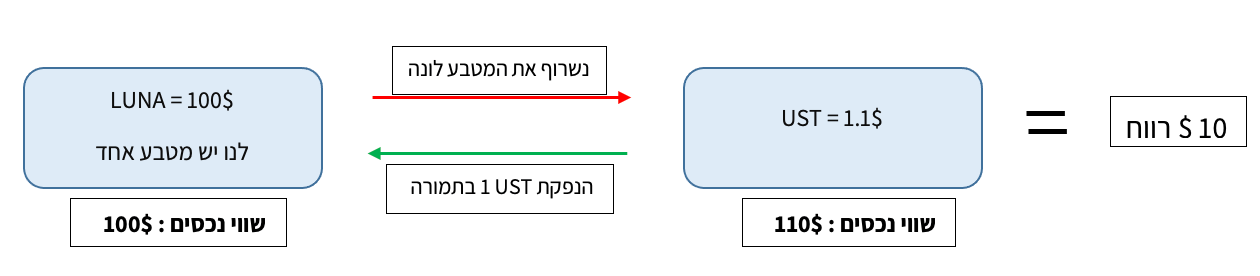

מקרה ראשון: מחירו של UST עובר את מחיר הדולר (בגלל ביקוש יתר בבורסה), לצורך הדוגמא נניח שמחירו של UST עומד על 1.1$ בבורסות החיצוניות, אנחנו מחזיקים במטבע לונה 1.

אם נשרוף את המטבע לונה שאנו מחזיקים נקבל בתמורה 100 מטבעות UST (ששווים כעת 1.1$), נוכל ללכת לבורסה רגילה (off-chain) ולמכור את אותם מטבעות UST, ובכך נוכל לעשות רווח בעל סיכון נמוך. (ארביטראז')

אנשים רבים יעשו את התהליך הזה , ובכך ייצרו לחץ מכירה גבוה על המטבע UST והנה המחירים מתייצבים.

האפקט על לונה: הוא שאנו "שורפים" מטבעות לונה בתהליך הזה – אנו הופכים אותו ל"נדיר יותר" = הערך עולה.

המקרה השני:

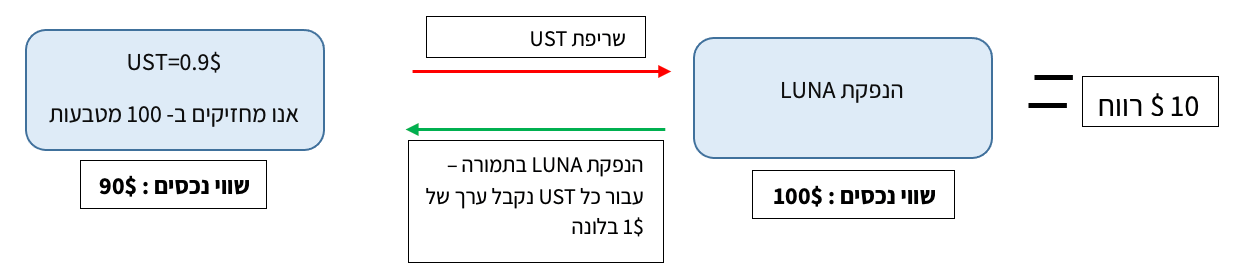

מחירו של UST יורד מתחת למחיר הדולר בבורסות חיצוניות (בגלל מכירת יתר בבורסה), לצורך הדוגמא הזו נניח שמחירו של UST עומד על 0.9$ בבורסות החיצוניות, אנחנו מחזיקים במאה מטבעות UST.

אם נשרוף את 100 מטבעות ה- UST שאנו מחזיקים, נקבל בתמורה ערך של מאה דולר במטבע לונה, נוכל ללכת לבורסה רגילה (off-chain) ולמכור את המטבעות לונה שקיבלנו (מול מטבע יציב אחר, USDC למשל). ובכך, נוכל לעשות רווח בעל סיכון נמוך. (ארביטראז').

גם כאן, שוב, אנשים רבים יעשו את התהליך הזה , ע"י שריפת ה UST הם יורידו את ההיצע של המטבע, ובכך יעלו את ערכו – והמחירים יתייצבו.

האפקט על לונה: בתהליך הזה אנו מייצרים לחץ מכירה על לונה = הערך יורד.

השלמת המשולש: Anchor protocol

המרכיב האחרון במתכון של טרה הוא הפרוטוקול אנקור שאמור ליצור ביקוש אדיר ל UST , זוהי בעצם פלטפורמת הלוואות עמית לעמית על רשת הבלוקציין של טרה, הפרוטוקול הזה מציע כ 20% תשואה שנתית על נעילת המטבע UST , במצב הזה ביקושים ל UST עולים באופן טבעי, אנשים יבחרו לשרוף לונה על מנת להשיג UST ולנעול אותו בפרוטוקול כדי לקבל את התשואה "חסרת הסיכון" לכאורה שמובטחת ע"י הפרוטוקול.

אם נבחן לעומק, התשואה "חסרת הסיכון" הזו יושבת על מבנה רעוע במקרה הטוב, נסביר:

אנקור אמנם מצליחה לייצר רווחים ממערכת ההלוואות – אך הרווחים שמייצרים אינם מגיעים לחצי מההוצאות על התשואה המובטחת.

אנקור הוא הפרוטוקול היחיד שהציע למשתמשים להלוות כסף ולהיות מתוגמלים על כך ! , הלווים אמנם ישלמו עמלה אך יקבלו מטבע של הפרוטוקול ANC שערכו גדול מסך העמלה שהיו צריכים לשלם - החוב של אנקור גדל עוד יותר.

על מנת לאזן את המספרים צוות לונה תמרצו את הפרוטוקול בכספים חיצוניים, במיליוני דולרים בשתי פעימות.

על כל זה נוסיף שיטות מתוחכמות של אנשים שהצליחו למנף בצורה חסרת תקדים את כספם על מנת לרכוש UST ולנעול אותם בפרוטוקול כדי להרוויח את התשואה המובטחת, זה עובד מעולה כשהמחיר של לונה בעלייה. אך כאשר המחיר בירידה, הפוזיציות מגיעות להנזלה – מה שיוצר כדור שלג גדול עוד יותר.

השאלה המתבקשת : מה יקרה כאשר הכסף החיצוני יפסיק לזרום ? מה הפרוטוקול גדל לממדים שלא מאפשרים אפילו לארגון עצמו לתמוך בו כספית ? או כאשר השוק יצנח באופן חד ומהיר כל כך שהמחיר של UST ירד ברמה שהמטבע לונה לא יצליח לספוג ?

ובכן, האופציה השנייה היא שקרתה – וזוהי ספירלת המוות .

ספירלת המוות – נקודת השבירה

תזכורת: הפרוטוקול מאפשר "לשרוף" מטבע UST אחד עבור הנפקת ערך של 1$ במטבע לונה.

זוכרים את המקרה השני שדיברנו עליו? שבו מחירו של UST יורד מתחת למחיר הדולר בבורסות חיצוניות ? שימו לב כיצד המערכת יכולה להשתבש :

אם לחץ המכירה על UST קיצוני מדי, ייווצר אפקט דומינו מסוכן:

אנשים יקנו UST בבורסות חיצוניות (כי הוא זול ואפשר לעשות ארבטראז').

"ישרפו אותו" ובמקומו ויקבלו לונה שזה עתה הונפק עבורם.

ימכרו את הלונה שקיבלו בבורסה חיצונית.

אותם מוכרים יגמרו ללחץ מכירה עצום על לונה עצמו בספר הפקודות בבורסות השונות.

כל מטבעות הלונה שעתה מונפקים נמכרים מיד בבורסות השונות.

ככל שהמחיר של לונה צונח – נקבל יותר לונות על שריפת UST , אז ההציע של לונה גודל אפילו עוד יותר והערך פוחת.

המחיר של לונה מתרסק מכיוון שהשוק מוצף במטבעות לונה חדשים ללא ביקוש.

איבוד אמון במערכת – UST צונח גם הוא.

החשש הגדול היה שהשווי שוק של לונה יהיה קטן יותר מהשווי שוק של UST , מדוע?

מכיוון שהמערכת מבטיחה לנו שנקבל ערך של 1$ בלונה על כל UST שנשרוף, אבל אם שווי שוק של לונה יהיה קטן יותר מהשווי שוק של UST אז שריפת כל מטבעות ה UST לא יתנו לנו את הערך השווה לכך בדולרים במטבע לונה – מכיוון שהערך הזה לא קיים בלונה. המשקיעים / סוחרים יבינו את זה ויפתרו מUST ומ- LUNA שברשותם – הקריסה הושלמה.

לא רעיון חדש

ניסיונות ליצור מטבעות יציבים צמודי דולר בשיטה האלגוריתמית נוסו בעבר, לא בהצלחה רבה. בית הקברות למטבעות יציבים די מתרחב, המפורסמים שבהם היו:

Empty set dollar.

Basis cash.

וכמובן – הדוגמא האחרונה המפורסמת USDN של הפרוטוקול WAVES.

עם זאת, התחושה בקרב המשקיעים הייתה אופטימית – "הפעם זה יצליח" האמינו, Terra LUNA בנו לעצמם שם של גוף רציני מקצועי ומתוחכם, ורבים האמינו שיצליחו שהדרך שלהם שונה. ואכן היו להם אלמנטים שלא היו לאף אחד, אך גם זה לא הספיק. המודל פשוט קורס.

הרגולציה מתעוררת

הרגולטור האמריקאי הבחין בנידון , שרת האוצר האמריקנית דורשת רגולציה דחופה בנושא, עוד השנה היא צריכה לקרות כך דרשה.

השרה ילן אמרה שלמרות שנכסים דיגיטליים עשויים "לקדם חדשנות", הם יכולים גם "להוות סיכונים למערכת הפיננסית" כדוגמא היא נתנה את המטבע היציב UST של Terra כאשר מחיר המטבע הגיע ל 0.65$.

הפרויקט Terra כנראה סיים את חלקו בשוק המטבעות הדיגיטליים.

דיסקליימר

החברה בעלת אישור המשך עיסוק מספר 57505 למתן שירות בנכס פיננסי מכוח בקשה לרישיון למתן שירות בנכס פיננסי לרשות שוק ההון, ביטוח וחיסכון. החברה אינה בעלת רישיון כהגדרתו בחוק הסדרת העיסוק בייעוץ השקעות, בשיווק השקעות ובניהול תיקי השקעות, תשנ"ה-1995. אין באמור באתר משום ייעוץ ו/או שיווק השקעות ו/או ייעוץ מס ואין בו משום תחליף לשירותים כאמור המתחשבים בנתונים ובצרכים המיוחדים של כל אדם. אין באמור באתר משום המלצה בנוגע לכדאיות השקעה במטבעות וירטואליים ו/או במוצרים או מכשירים פיננסיים כלשהם ואין בדברים משום הזמנה ו/או הצעה לביצוע פעולות במוצרים הנזכרים. אין באמור כדי להוות התחייבות להשאת תשואה כלשהי. השקעה במטבעות וירטואלים הינה מסוכנת ועשוייה לגרום להפסד של מלוא ההשקעה. תחום המטבעות הוירטואליים כרוך בחוסר וודאות רגולטורי, מיסויי ויישומי על ידי גופים שונים עמם נדרשים יחסי גומלין לצורך ביצוע פעולות.

אסף אלמליח, צלם: ישי פימונטל

אסף אלמליח, צלם: ישי פימונטל