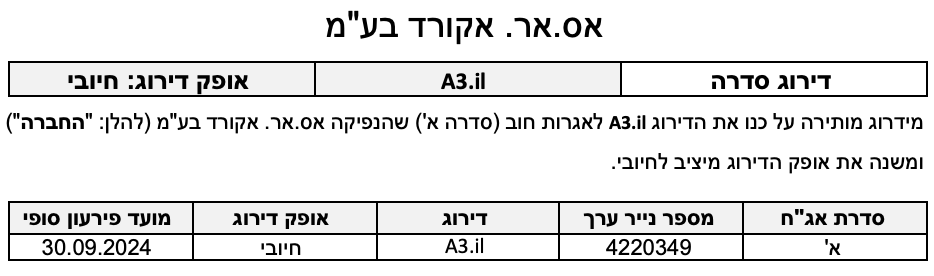

פירוט השיקולים העיקריים לדירוג

ענף בפרופיל סיכון בינוני-גבוה, בשל ריכוזיות ענפית ופרופיל הלקוחות וחשיפה גבוהה למחזוריות הכלכלית

החברה פועלת בענף המימון החוץ בנקאי באמצעות ניכיון ממסרים מסחריים והלוואות למגזר העסקי ובפרט ל-SME. ענף זה מאופיין על ידנו בפרופיל סיכון בינוני-גבוה, הנתון לחשיפה גבוהה לרגולציה ולמגוון משתנים מאקרו-כלכליים המשפיעים על רמת התחרות, הביקושים והיציבות בענף. רמת התחרות מושפעת הן מהמערכת הבנקאית (כ- 95% מהאשראי העסקי ממומן ע"י המערכת הבנקאית , בדגש להלוואות למגזר העסקי ובפרט ל- SME), והן ממספר שחקנים מרכזיים, בעלי ותק וניסיון בתחום. בנוסף לכך, הענף מאופיין בחשיפה משמעותית לחברות בנייה וקבלנות הפועלות בענפי התשתיות, הבנייה ונדל"ן על נגזרותיהם, המאופיינים בסיכון ענפי גבוה יחסית בשל מאפיינים הומוגניים. כמו כן, הענף מאופיין באסימטריה במידע אל מול לקוחות ומושכים, שחלקם בעלי פרופיל סיכון גבוה אשר ממותן כאשר מועמדות בטוחות. כמו כן, הענף מאופיין בפיזור רחב של לקוחות וחייבים ובמח"מ קצר יחסית, התומך ביכולת ניהול החשיפות והפחתת הסיכון הכולל בגין מתן האשראי. חסמי הכניסה לענף כוללים כרית הון עצמי ונגישות למקורות מימון בהיקפים משמעותיים וכן אישורים רגולטורים הנדרשים לצורך מתן אשראי. חסמי כניסה נוספים כוללים בין היתר, ניסיון, ידע מקצועי ובסיס נתונים, התומכים ביכולת חיתום ובזמני תגובה מהירים יחסית. שינויים רגולטוריים עלולים להשפיע על רמת התחרות, הביקושים והיציבות בענף. בשנים האחרונות עבר הענף אסדרה נרחבת שכללה בין היתר את חוק הפיקוח על שירותים פיננסיים (שירותים פיננסיים מוסדרים), תשע"ו-2016, שנכנס לתוקף ביוני 2017, במסגרתו נקבעה לראשונה מסגרת כוללת להסדרת שוק האשראי החוץ בנקאי, הכוללת משטר רגולטורי על הגופים הפועלים בענף, המפוקח על ידי רשות שוק ההון, ביטוח וחסכון. הגברת דרישות הרישוי והפיקוח בענף הינה בעלת השפעה חיובית על תחום הפעילות ועל מעמדן של החברות בו, זאת בין היתר, לאור הציפייה כי דרישות אלה יובילו לייצוב ולחיזוק הענף, לרבות הגברת השקיפות ושיפור דרכי ההתנהלות בו. בנוסף, הקשחת התנאים לקבלת רישיון ע"י רשות שוק ההון עשויה להערכתנו להקטין את מספר הגופים הפועלים בענף (בפרט הקטנים), באופן שעשוי לייצר קונסולידציה, תוך הפיכתם של גופים אלה למשווקים (נקודות מכירה). חוק נתוני האשראי שנכנס לתוקף בשנת 2019, משפר להערכתנו את האסימטריה במידע ותומך בחיתום מותאם סיכון עבור חלק מהגופים בענף. מנגד, חוק חדלות הפירעון ושיקום כלכלי החדש מקל על הליכי חדלות הפירעון של לווים, מגביר את שכיחות הכשלים ופוגע בקדימותם של נושים מובטחים, כך שלהערכתנו תהיה לו השפעה שלילית על כלל הגופים העוסקים במתן אשראי.

שיפור בפרופיל העסקי ומודל הפעילות המבודל תומכים בקביעת האופק החיובי

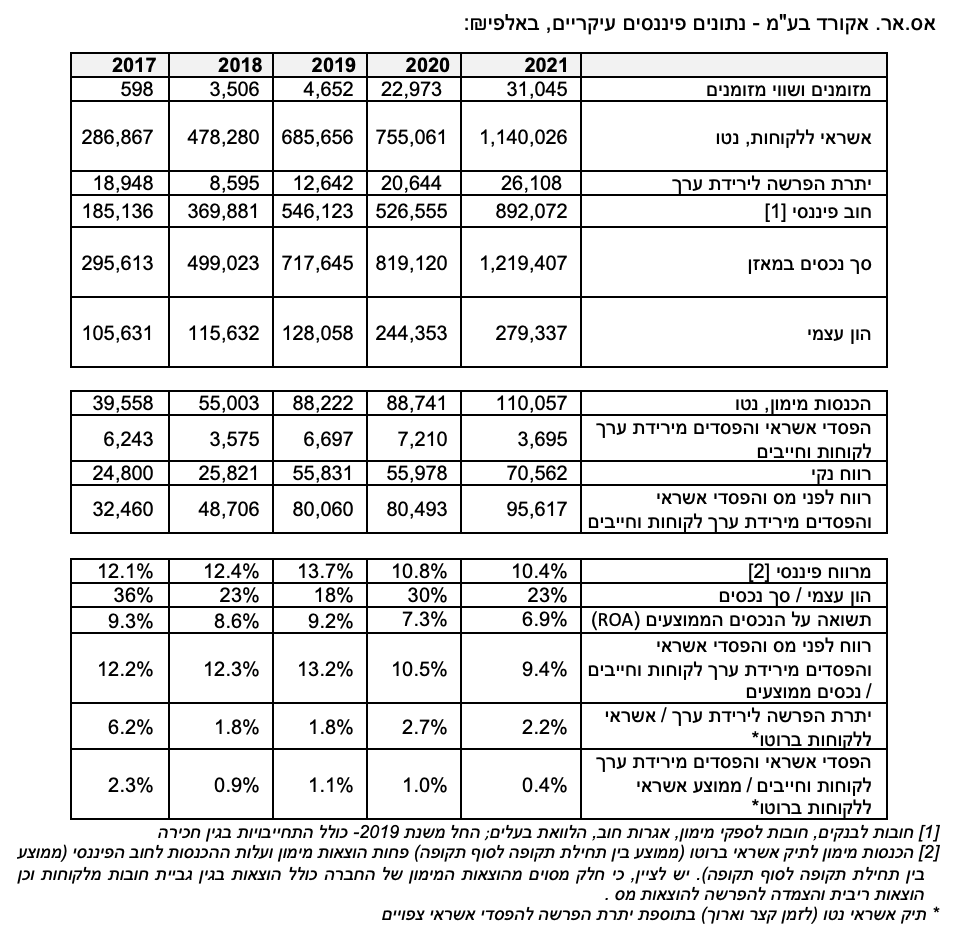

היקף הפעילות של החברה צמח בקצב מהיר בשנים האחרונות (CAGR של 40% בתיק האשראי ברוטו בשנים 2017-2021), כך שנכון ל- 31 בדצמבר 2021, עמד תיק האשראי ברוטו על כ- 1,166 מיליוני ש"ח. בהתאם לכך, אנו מעריכים כי המיצוב העסקי של החברה הולם נוכח גודלה המשמעותי ביחס למתחרותיה הפועלות בענף. הצעת הערך של החברה כוללת שירותים פיננסים ללקוחות, ובהם ניכיון שיקים מסחריים והעמדת מסגרות אשראי כנגד קבלת בטוחות שונות , כאשר אנו סבורים כי מודל פעילות זה מבודל יחסית ביחס למתחרותיה בענף לאור התמחות החברה בקבלת בטוחות. בתוך כך, שיעור שווי הבטוחות לתיק אשראי ברוטו, על פי הערכת החברה לבטוחות, עמד על כ- 70% נכון ל- 31 בדצמבר 2021, אשר הינו גבוה יחסית לקבוצת ההשוואה, ותומך להערכתנו ביכולת השבת ההכנסות של הלקוחות המובטחים לאורך זמן. כמו כן, התמחות זו נתמכת בכ"א ייעודי הכולל מחלקה משפטית המתמחה בתהליכי רישום השעבוד ומימושו, החיתום והגבייה, תוך שימוש במערכת מידע ייעודית המתמחה בניהול תיקי הגביה. נציין כי, לדברי החברה, יכולת השבת הכנסותיה מתבססת גם על היכרות עם גורמים רבים הפועלים בשוק המקומי, לצד איכות שירות גבוהה, זמני תגובה ומתן אשראי מהירים אשר מספקת החברה ללקוחותיה.

מרבית פעילות החברה מבוצעת באופן ישיר מול לקוחותיה (בשונה מפעילות מול נותני שירות אשראי), גורם התומך בפיזור לקוחות אולם שיעור החשיפה ל- 10 הלקוחות הגדולים של החברה אשר עמד על כ- 31% מתיק האשראי נכון ליום 31 בדצמבר 2021 (כ- 30% בממוצע בין השנים 2018-2021), אשר הינו ריכוזי יחסית. כמו כן, לחברה ריכוזיות ענפית המשתקפת בחשיפה גבוהה יחסית ללקוחות בענפי התשתיות, הבנייה והנדל"ן, ששיעורם עמד על כ- 50% מתיק האשראי ליום 31 בדצמבר 2021, ובשיעור דומה לממוצע השנים האחרונות, כאשר להערכתנו, מרבית לקוחות אלו הינם חברות קבלניות הפועלות בתחומי התשתיות והנדל"ן השונים. ריכוזיות זו חושפת את החברה להאטה אפשרית בענפי הנדל"ן והתשתיות אולם זו ממותנת במידה מסוימת על ידי שיעור בטוחות משמעותי ביחס לענף, כאמור. הפרופיל העסקי של החברה נתמך במגוון הולם של מקורות מימון, אשר כולל בעיקר שלושה קווי אשראי מבנקים ואגרות חוב במחזור (סדרה א'). אלו, לצד היקף הון עצמי שעמד על כ- 280 מיליוני ש"ח נכון ליום 31 בדצמבר 2021, תומכים בגמישותה הפיננסית ובפוטנציאל הצמיחה של החברה.

בתרחיש הבסיס שלנו לשנים 2023-2022, אנו מעריכים כי הסביבה העסקית תוסיף להיות מאתגרת כתוצאה מהתחרות הגוברת בענף ומהשלכות מאקרו כלכליות הצפויות, וביניהן רמת האינפלציה הגבוהה וצפי לעליית הריבית, אשר עשויים להשליך על רמת הביקושים. עם זאת, אנו סבורים כי החברה תמשיך לדבוק באסטרטגית הצמיחה בהיקפי פעילותה, במסגרתה זו צפויה להגדיל את פעילותה בענפי הנדל"ן והתשתיות ובפרט במימון יזמי נדל"ן נוכח השלמת עסקת השקעה ורכישת מניות ארנו, שהושלמה בחודש אפריל לשנת 2022. ארנו הינה חברה פרטית העוסקת בעיקר בהעמדת אשראי למיזמי נדל"ן ובכלל זה מסגרת אשראי לבניה, ערבויות והשלמות הון ליזמות והתחדשות עירונית. בתוך כך, אנו מעריכים כי רכישה זו תאפשר לחברה להגדיל את תיק האשראי שלה בתחומים אלו, ובפרט את תיק האשראי נטו לז"א, וזאת לצד המשך גידול בפעילות ניכיון הממסרים הדחויים. כך, תיק האשראי נטו יצמח להערכתנו בקצב גבוה יחסית, בטווח שבין 30%-35% בשנה. בנוסף, אנו צופים כי החברה תמשיך להרחיב את מערך המימון שלה בטווח התחזית, אשר יתמוך בקצבי הצמיחה כאמור.

פרופיל הסיכון מוגבל נוכח חשיפה ללקוחות מענפי התשתיות, בניה ונדל"ן, כאשר מח"מ התיק צפוי להתארך

החברה הינה חברה ציבורית המתנהלת על פי הסטנדרטים הנהוגים בחברות ציבוריות, לרבות בנושאי ממשל תאגידי. הממשל התאגידי בחברה נתמך במנגנוני בקרה ופיקוח בדמות דירקטוריון החברה, הכולל תשעה דירקטורים, בהם גם שני דירקטורים חיצוניים ודירקטור בלתי תלוי. בנוסף, לחברה ועדת אשראי, המונה ארבעה דירקטורים, ביניהם דירקטור חיצוני אחד. יחד עם זאת, נציין כי מנכ"ל החברה הינו הממונה על ניהול הסיכונים בחברה, כאשר אנו סבורים כי לכך עלולה להיות השפעה שלילית על אפקטיביות ניהול הסיכונים בחברה. כמו כן, אנו מניחים כי המרווח הפיננסי הגבוה של החברה עשוי להעיד, בין היתר, על פרופיל סיכון גבוה יחסית של לקוחות החברה, וכי המרווח מושפע גם מריביות פיגורים.

תיק האשראי של החברה הינו מפוזר יחסית, ומשתקף בפיזור מושכים סביר, כך שחלקם של 10 המושכים הגדולים עמד על כ- 25% מיתרת תיק האשראי ליום 31 בדצמבר 2021, וללא שינוי משמעותי בשנים האחרונות. עם זאת, כי חלקם של 10 המושכים מההון העצמי של החברה עמד על כ- 103%, לאותו מועד (לעומת כ- 71% בתקופה המקבילה אשתקד, אשר הושפע גם מהנפקה והקצאת הון במהלך שנת 2020). כמו כן, תיק האשראי של החברה מאופיין בפיזור ענפי מצומצם יחסית (בדומה לענף), כאשר החברה חשופה בעיקר לענפי התשתיות, הבנייה והנדל"ן כאמור, המאופיינים ברמת סיכון גבוהה יחסית ומושפעים ממאפיינים הומוגניים.

מח"מ תיק האשראי הינו קצר מאוד, כאשר נכון ליום 31 בדצמבר 2021, כ- 68% מתיק האשראי לפעילות זמן קצר נפרע תוך 90 ימים, ומאפשר להערכתנו גמישות ניהולית וחיתומית, תומך בניהול סיכון הנזילות ומקטין את החשיפה לשינויים בריבית, אשר תתבטא ביכולת התאמת הריבית של החברה כנגד השינוי בסיכון הלקוחות ושינוי עלות המימון. יחד עם זאת, נוכח תמהיל הפעילות הצפוי כאמור, מח"מ התיק עלול להתארך במידה מסוימת בטווח הזמן הבינוני ולהעיב על הגמישות העסקית של החברה.

רווחיות החברה בולטת לטובה ביחס למערכת ותומכת בפוטנציאל בניית כרית ההון

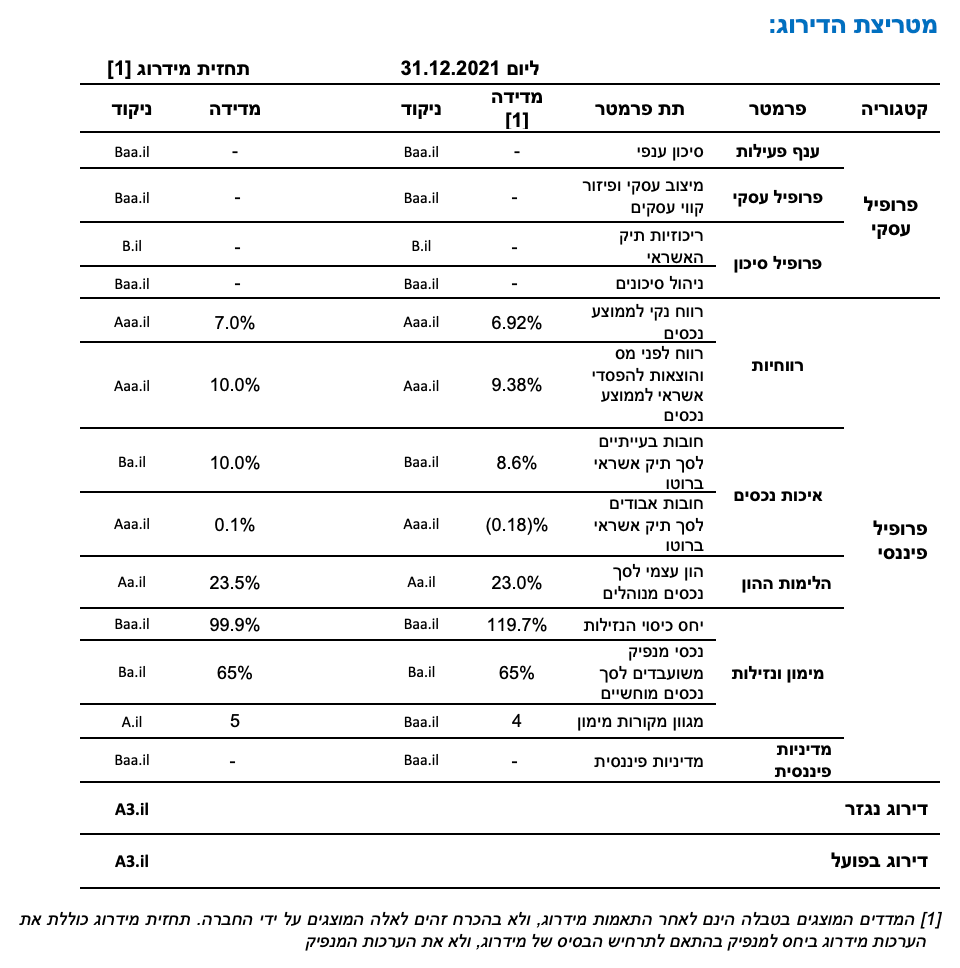

רווחיות החברה הושפעה לחיוב מצמיחת תיק האשראי בשנים האחרונות, ממרווח פיננסי גבוה יחסית, ומיעילות תפעולית הנגזרת מהמודל העסקי של החברה. נכון ליום 31 בדצמבר 2021, שיעור הכנסות המימון לתיק האשראי ברוטו עמד על כ-13.7%, ומגלם מגמת שחיקה לאורך השנים האחרונות (כ- 15.5% בשנת 2020 וכ- 17.5% בממוצע בשנים 2017-2020), נוכח התחרות הגוברת בענף המימון החוץ בנקאי, שינוי בתמהיל הלקוחות והוזלת מקורות המימון, אשר אפשר לחברה להמשיך ולהגדיל את היקפי פעילותה. בד בבד, עלות מקורות המימון של החברה לחוב הפיננסי עמדה על כ- 3.3% נכון לאותו מועד, ומגלמת אף היא מגמת ירידה לאורך השנים האחרונות, (כ- 5.2% בממוצע בשנים 2017-2020), וזאת לאור שיפור תנאיה מול המערכת הבנקאית וחיזוק נגישותה לשוק ההון על ידי הנפקת אגרות חוב. לאור זאת, המרווח הפיננסי נשחק בשנים האחרונות, אולם שמר על יציבות מסוימת לעומת תקופה מקבילה אשתקד, כאשר נכון ליום 31 בדצמבר 2021, המרווח הפיננסי עמד על כ- 10.4% (2020: 10.7%), אשר הינו הולם ביחס לקבוצת ההשוואה, ומגלם את סביבת הפעילות שבה מתמקדת החברה. בנוסף, לחברה יעילות התפעולית בולטת לטובה ביחס למערכת, כפי שמשתקף ביחס היעילות התפעולית (יחס הוצאות תפעוליות להכנסות) אשר עמדה על כ- 14% בשנת 2021, וללא שינוי מהותי ביחס לשנים האחרונות. לאור האמור לעיל, שיעורי הרווחיות - התשואה על נכסים ממוצעים (ROA) ותשואת הליבה עמדו בשנת 2021 על כ- 7.0% וכ- 9.4%, בהתאמה, והינם בולטים לטובה ביחס למערכת ותומכים בפוטנציאל בניית כרית ההון ובאופק החיובי של החברה.

בתרחיש הבסיס שלנו לשנים 2023-2022, אנו צופים המשך צמיחה בהיקף הכנסות המימון נטו, שינוע בטווח שבין 30%-45% בשנה בטווח התחזית לאור הגידול הצפוי בתיק האשראי, לצד שמירה על המרווח הפיננסי, שלהערכתנו יוותר בדומה לשיעורו בשנתיים האחרונות. בתוך כך, המרווח הפיננסי צפוי להיות מושפע מחד מהתחרות הגוברת בענף האשראי החוץ בנקאי המגובה בשיקים דחויים, ומנגד מהשפעות מאקרו כלכליות (ריבית, אינפלציה) שצפויות להשליך על סיכון אשראי הלקוחות ולגזור עליה בשיעור הריבית הממוצעת בגין תיק הלקוחות לצד עליה מסוימת של עלות מקורות המימון של החברה. יחד עם זאת, ככל והחברה תפעל לבסס את פעילותה בתחום הנדל"ן, אנו צופים כי עשויה להיות לכך השפעה ממתנת על שיעור הריבית הממוצעת בסך תיק האשראי, שלהערכתנו תקבל ביטוי מסוים כבר במהלך שנת 2023. לאור האמור לעיל, התשואה על הנכסים (ROA) ותשואת הליבה ינועו בטווחים שבין 7.5%-6.5% ו- 10.5%-9.0%, בהתאמה. שיעורים אלו בולטים לטובה ביחד למערכת ותומכים בהמשך פוטנציאל הבניה של ההון.

שיפור מסוים באיכות הנכסים שעודנה נמוכה ביחס לדירוג, אולם ממותנת נוכח מרכיב בטוחות מהותי יחסית

תיק האשראי של החברה מאופיין ברמת סיכון סבירה לדירוג, ומושפעת לשלילה משיעור חובות בעייתיים לסך התיק ברוטו ולסך כריות הספיגה של החברה (הון עצמי ויתרת הפרשה להפסדי אשראי צפויים) אשר עמדו על כ- 8.6% וכ- 32.7%, ליום 31 בדצמבר 2021. מדדי סיכון אלו מעיבים על דירוגה של החברה ואינם בולטים לטובה ביחס לקבוצת ההשוואה, אולם מגלמים שיפור ביחס לשנים האחרונות, בעיקר לאור הצמיחה בתיק האשראי ובכרית ההונית, התאוששות המשק ממשבר הקורונה ותמיכה בעסקים במסגרת תכנית הסיוע שניתנה על ידי המדינה למגזר ה-SME לאחר התפשטות משבר הקורונה בשנת 2020. נציין כי, יחסים אלו אינם מביאים בחשבון את ערכן של הבטוחות מדרגה ראשונה המשועבדות לטובת החברה, ואשר אנו מעריכים כי יש בהן למתן את סיכון האשראי של התיק ואת יכולת השבת ההכנסות. מאפייני תיק האשראי גוזרים שיעור הפסדי אשראי והפסדים מירידת ערך לקוחות וחייבים מתיק אשראי שעמד על 0.4% בשנת 2021, אשר הינו מתון ביחס לשנים האחרונות (כ- 1.3% בממוצע בשנים 2017-2020) ונתמך מקבלת בטחונות מוחשיים ומהתאוששות בסביבה העסקית, כאמור. כמו כן, יחס הכיסוי יתרת הפרשה כנגד חובות בעייתיים עמד על כ- 31% ליום 31 בדצמבר 2021, ומשקף כרית הפרשה סבירה ביחס לסיכון זנב בתיק האשראי של החברה.

על פי נתוני החברה, נכון ליום 31 בדצמבר 2021, לטובת החברה עומדים שעבודים מדרגה ראשונה על נכסים וזכויות בשווי של כ-793 מיליוני ש"ח, על פי הערכות של החברה, לצורך הבטחת חובם של לקוחות שונים. אלו כוללים נכסי נדל"ן, כלי רכב, ציוד הנדסי, תקבולי פרוייקטים, מניות חברות ציבוריות ועוד, כאשר שעבודים אלו היוו כ- 70% מסך תיק האשראי ברוטו, לאותו מועד. לצד זאת, מחזיקה החברה בערבויות אישיות, שעבודים מדרגה שניה, שש"ק ועוד, כנגד חובות שונים אשר תומכים אף הן ביכולת השבת ההכנסות של החברה ובאיכות הנכסים. מנגד, אנו סבורים כי מוקד סיכון נוסף בתיק האשראי, נובע כאמור מריכוזיות ענפית גבוהה לענפי התשתיות, הנדל"ן והבנייה (כ- 50% מיתרת הלקוחות נכון ליום 31 בדצמבר 2021), אשר עלולה לפגום בכרית הספיגה כתוצאה מהפסד בלתי צפוי ונוכח מאפיינים ההומוגניים של ענפים אלו. כמו כן, ענפים אלו חשופים להשפעות מאקרו כלכליות ולהתפתחויות בשרשראות האספקה, אשר עלולים להוביל להאטה בענפים אלו.

בתרחיש הבסיס שלנו לשנים 2023-2022, אנו צופים כי הסביבה העסקית התחרותית, חוק חדלות הפירעון ותחילת העלאת הריבית במשק לצד המשך צמיחה מהירה בתיק האשראי, יובילו להמשך לחץ על מדדי הסיכון בתיק כך ששיעור הוצאות לחומ"ס ביחס לתיק האשראי יעלה בטווח התחזית וינוע בין 0.8%-0.9%. לאור מגמות אלו, תיתכן גידול בהפרשות הספציפיות שיגזרו עליה בשיעור החובות האבודים מסך התיק שינועו להערכתנו בטווח שבין 0.05%-0.15%, אולם יחסים אלו יוותרו טובים ביחס לדירוג. מנגד, שיעור החובות הבעייתיים של החברה מכריות הספיגה, צפויה לנוע סביב 10%, ולגלם עליה ביחס לשנת 2021 כאשר שיעורים אלו מכבידים על רמת הדירוג.

מינוף מאזני טוב ביחס לדירוג, התומך ביכולת ספיגת הפסדים בלתי צפויים

נכון ליום 31 בדצמבר 2021, החברה מתאפיינת במינוף מאזני טוב ביחס לדירוג, כפי שנמדד ביחס ההון העצמי למאזן של כ- 23% לעומת כ- 29.8% ליום 31 בדצמבר 2020, כאשר הקיטון נבע בעיקר מצמיחה משמעותית בתיק האשראי לצד גידול מתון יותר בהון העצמי (בניכוי דיבידנדים ששולמו במהלך השנה האחרונה). בתרחיש הבסיס שלנו לשנים 2023-2022, אנו צופים כי הכרית ההונית של החברה תוסיף להיבנות כתוצאה מצבירת רווחים ובניכוי חלוקת דיבידנדים של לפחות 30% מהרווח הנקי של החברה, בהתאם למדיניות שנקבעה על ידי הדירקטוריון. יחד עם זאת, אנו מעריכים כי פוטנציאל בניית הכרית יוותר גבוה, וזאת נוכח פוטנציאל צבירת רווחים משמעותית ביחס למערכת, כאשר יחס המינוף המאזני צפוי לנוע בטווח שבין 25%-22%. כמו כן, כרית ההון צפויה לתמוך בתוכניות הצמיחה של החברה, ומאפשרת לחברה לספוג הפסדים ברמה טובה על פני המחזוריות הכלכלית, להערכתנו.

פרופיל הנזילות אינו בולט לטובה ביחס לדירוג כאשר הגמישות הפיננסית סבירה לדירוג ונתמכת במגוון הולם של מקורות מימון

לחברה מגוון מקורות מימון הכוללים נכון ליום 31 בדצמבר 2021, מימון משלושה בנקים ואגרות חוב (סדרה א'). נכון למועד העדכני, מערך המימון מהתאגידים הבנקאיים כולל מסגרות אשראי חתומות בהיקף מהותי של כ- 700 מיליון ש"ח ומסגרות אשראי לא חתומות בהיקף של כ- 100 מיליון . כמו כן, הנפקת אגרות החוב (סדרה א') בנובמבר 2020, והרחבתן במהלך השנה האחרונה אפשר לחברה לגוון את מקורות המימון שלה ולשפר את תנאי האשראי מול המממנים. כתוצאה מהאמור, יחס היתרות הנזילות ביחס לתשלומי החוב (קרן) ב-12 חודשים הקרובים עמד על כ- 100% והינו נמוך ביחס לדירוג, אך אנו סבורים כי הנגישות הטובה למקורות מימון לצד מח"מ התיק הקצר של תיק האשראי (נכון ליום 31 בדצמבר 2021 כ- 68% מסך תיק האשראי נפרע תוך 90 ימים), תומכים בגמישות הפיננסית ובנזילותה של החברה בעת הצורך, כמו גם ביכולת התאמת הריבית של החברה כנגד עליית עלות המימון מהמערכת הבנקאית במידה ותתרחש, אולם תוך שחיקה מסוימת בפרופיל העסקי. כמו כן, אנו סבורים כי לחברה מרווח טוב ביחס לאמות המידה הפיננסיות הקשורות לרמת המינוף ולהיקף ההון (עם מינימום של כ- 20% וכ- 190 מיליון ש”ח, בהתאמה) אשר צפוי אף הוא לתמוך בגמישותה הפיננסית. יחד עם זאת, מידרוג בוחנת את הגמישות הפיננסית של החברות בענף על ידי בחינת היקף הנכסים המשועבדים לסך הנכסים המוחשיים, המבטאים את יכולת המנפיק להרחיב את המימון מהמערכת הבנקאית תוך שעבוד נכסיו. נכון ליום 31 בדצמבר 2021, יחס זה עמד על כ- 65% והינו נמוך ביחס לדירוג. בטווח התחזית אנו צופים כי החברה תמשיך להגדיל את בסיס המימון שלה על מנת לתמוך בתכניות הצמיחה שלה, ובפרט לאור כניסתה של החברה לתחום הנדל"ן, תוך שיפור בפרופיל הנזילות, אשר יתמוך בהעלאת הדירוג של החברה.

שיקולים נוספים

תמיכת בעלים מהווה גורם התומך במידה מסוימת בפרופיל העסקי ובגמישות הפיננסית של החברה

אנו מעריכים נכונות לתמיכה מסוימת של בעל השליטה מעת לעת, כפי שמשתקף בהיסטורית תמיכה מוכחת של בעל השליטה בחברה לאורך השנים. תמיכה זו, התבטאה באמצעות העמדת אשראי בדרך של הלוואת בעלים הנושאת ריבית, הזרמת הון וערבות בעלים מול המממנים הבנקאיים.

אסטרטגיית החברה הנשענת על שיעור בטוחות מהותי מתיק האשראי מהווה גורם תומך ביכולת השבת הכנסות של החברה

אנו מביאים בחשבון בדירוג את אסטרטגיית החברה לקבלת בטוחות מדרגה ראשונה בשיעור מהותי יחסית מסך תיק האשראי של החברה. אסטרטגיה זו מסייעת לחברה בשיקום חובות בעייתיים באמצעות מימוש נכסים במידת הצורך וממתנת את הסיכון בתיק האשראי של החברה.

שיקולי ESG

שיקולי ESG אינם נושאים השפעה מהותית על דירוג החברה. להערכת מידרוג, לחברה חשיפה מועטה לסיכוני סביבה וחברה. כמו כן, מידרוג אינה מניחה חשיפה מהותית לסיכוני ממשל תאגידי.

Image by Steve Buissinne from Pixabay

Image by Steve Buissinne from Pixabay