כלכלני הפועלים

24/05/2026

יהיה הסכם או לא יהיה – זו השאלה / קרדיט: אילוסטרציה – AI

יהיה הסכם או לא יהיה – זו השאלה / קרדיט: אילוסטרציה – AIגם אם ברמה התפיסתית הסכם מסוג זה לא מתקבל בישראל כהישג, השווקים צפויים להיות מושפעים מהעולם, ובכלל זה מצפי לירידה חדה במחיר הנפט, וירידה בסיכונים הגיאופוליטיים בעולם.

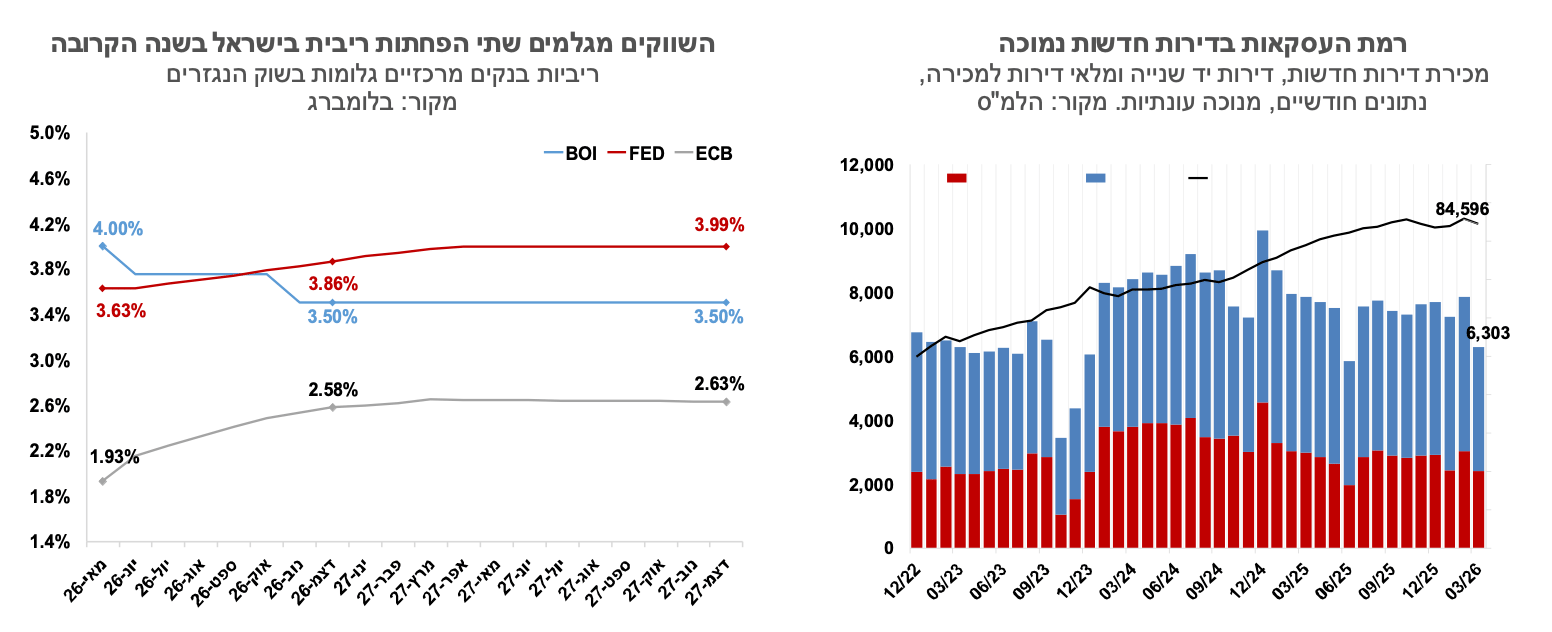

רוב הסיכויים שהריבית תפחת מחר, והשווקים החלו כבר לגלם הפחתת ריבית שנייה עוד השנה לרמה של 3.5%. פרמיית סיכון המדינה לטווח של עשר שנים עומדת על כ- 90 נקודות בסיס וסביר להניח שהיא תפחת במעט

בניגוד להשפעה על השווקים, לא נראה שהסכם כזה ייתן בוסט לפעילות הכלכלית, והוא יורגש בעיקר באזור הצפון שיוכל לחזור לשגרה.

ענף הבנייה עשוי ליהנות מהשינוי במצב. כשרמת העסקאות בדירות היא כל כך נמוכה – בין 2,500 ל- 3,000 דירות חדשות שנמכרות בחודש, כמעט כל שינוי הוא לטובה.

ישראל

השווקים ממתינים לראות אם יחתם הסכם בין ארה"ב לאיראן, שלכל הפחות יאריך את הפסקת האש ויביא לפתיחת המיצר. גם אם ברמה התפיסתית הסכם מסוג זה לא מתקבל בישראל כהישג, השווקים צפויים להיות מושפעים מהעולם, ובכלל זה מצפי לירידה חדה במחיר הנפט, וירידה בסיכונים הגיאופוליטיים בעולם. אנו נזהרים לא לרתום את העגלה לפני הסוסים, שכן רק אתמול טראמפ העריך שסיכויי ההסכם עומדים על 50%.

אם נצא מנקודת ההנחה שההסכם הפסקת האש ייחתם בימים הקרובים, יהיו לכך השלכות על השווקים בעולם ובישראל. מחיר הנפט כבר החל לרדת (ברנט סביב 103 דולר לחבית), וסביר להניח שהחוזים העתידיים יציגו צניחה חדה במחיר בחודשים הקרובים. השווקים בארה"ב החלו לתמחר העלאת ריבית אחת בשנה הקרובה, וסביר להניח שאם מחיר הנפט ירד, השווקים יחזרו לתמחר יציבות בריבית, ואולי אפילו הפחתה אחת בהמשך. בישראל, רוב הסיכויים שהריבית תפחת מחר, והשווקים החלו כבר לגלם הפחתת ריבית שנייה עוד השנה לרמה של 3.5%. פרמיית סיכון המדינה לטווח של עשר שנים עומדת על כ-90 נקודות בסיס וסביר להניח שהיא תפחת במעט. תחזית האינפלציה לשנה הקרובה עומדת על 1.7%, והיא כבר הניחה ירידה הדרגתית במחיר הנפט, כך שהיא לא צפויה להשתנות במידה רבה.

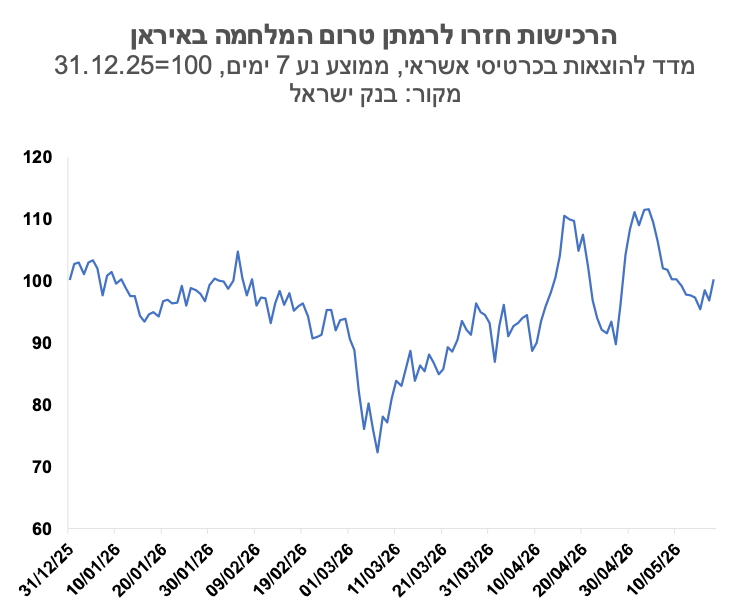

בניגוד להשפעה על השווקים, לא נראה שהסכם כזה ייתן בוסט לפעילות הכלכלית, והוא יורגש בעיקר באזור הצפון שיוכל לחזור לשגרה. הרכישות בכרטיסי אשראי לדוגמה חזרו בשבוע החולף לרמה שאפיינה את התקופה של לפני ארבעים ימי המערכה מול איראן, ללא פיצוי משמעותי על ירידת הרכישות בתקופת המערכה עצמה. סיום הלחימה יביא גם לירידה בהוצאות הביטחון, שזה חיובי מבחינה פיסקאלית, אך בטווח הקצר, הוא יכול לפגוע גם כן בצמיחה. בנוסף יש את השקל החזק, שפוגע ביצוא ומעודד נסיעות לחו"ל. בתנאים אלו סביר להניח שהמשק ישוב לצמוח ברבעונים הקרובים בשיעור שגבוה מעט מפוטנציאל הצמיחה ארוך הטווח, אך לא נראה זינוק בפעילות כמו במחצית השנייה של שנת 2025.

ענף הבנייה עשוי ליהנות מהשינוי במצב. כשרמת העסקאות בדירות היא כל כך נמוכה – בין 2,500 ל- 3,000 דירות חדשות שנמכרות בחודש, כמעט כל שינוי הוא לטובה. לדוגמא, יתכן שזה יאפשר שתי הפחתות ריבית מהירות יחסית, ואלו ישפיעו על הלך הרוח של הרוכשים. ייתכן שיציבות המצב הביטחוני תשיב את הרוכשים לאתרי הבנייה. אפשר לומר שקצב רכישת הדירות החדשות אינו תואם את השינויים הדמוגרפים ארוכי הטווח, אך לא ברור מה יגרום לרוכשים הפוטנציאלים לחזור לרכוש דירות. בהיבט הזה, נוצרים פה אולי גורמים שעשויים להיות קטליזטור לתהליך הזה.

ומה אם ההסכם לא יחתם וחוזרים למערכה נוספת. מפתה להגיד כמו במשחק סולמות וחבלים, מתעלמים מהכתוב וחוזרים לשלהי חודש פברואר. אבל המציאות היא לא כללים פיזיקליים, ואותו ניסוי לפעמים מניב תוצאות שונות, בגלל מצב פתיחה שונה.

גלובלי

שוקי האג"ח בעולם נמצאים כרגע במוד של מגננה מלחצים אינפלציוניים. בגוש האירו, בבריטניה ועתה גם ארה"ב השווקים מגלמים העלאות ריבית. הגירעונות התקציביים הם גורם מבני פוליטי שבולם את הירידה באינפלציה, אבל הטריגר לשינוי בציפיות הוא מחירי האנרגיה. התמונה הזו עשויה להשתנות במהרה אם ההסכם עם איראן יצא לפועל, ונראה את מחירי הנפט בעולם יורדים בחדות.

הצהרות מצד הממשל האמריקני על התקדמות במשא ומתן והגעה ל״שלבים מתקדמים״ בחתימה על הסכם עם איראן הובילו לירידה במחיר הנפט לכ-103 דולר לחבית מסוג ברנט, ולירידה בתשואות האג"ח האמריקניות הארוכות ובפרט באג"ח ל-30 שנה, לאחר שזו הגיעה לשיא של כ-5.18% במהלך השבוע האחרון. בד בבד, נתוני האינפלציה הגבוהים מהצפוי בארה״ב לחודש אפריל, לצד פרוטוקול הפד שפורסם בשבוע שעבר והצביע על נכונות לשקול הידוק מוניטרי, תמכו בעלייה בתשואות בטווחים הקצרים, וחיזקו את הציפיות להעלאת ריבית.

מרבית שוקי המניות בעולם רשמו בשבוע האחרון עליות שערים. בארה"ב מדד הנאסד"ק עלה ב-0.5%, מדד הדאו ג'ונס עלה ב-2.1% ומדד ה-S&P500 עלה ב-0.9%. באירופה נרשמו עליות שערים חדות יותר. מדד היורוסטוקס 50 עלה ב-3.3%, מדד הקאק בצרפת עלה ב-2.0% ומדד הדאקס בגרמניה עלה ב-3.9%. באסיה נרשמה מגמה מעורבת בשווקים. בסין מדד שנחאי ירד ב-0.5%, ביפן מדד הניקיי עלה ב-3.1%, בהודו מדד הניפטי עלה ב-0.3%, ואילו מדד הקוספי 100 בקוריאה עלה בשיעור של 5.8%.

פרוטוקול הפד שפורסם השבוע מדגיש כי הסיכונים לאינפלציה נוטים כלפי מעלה (בהמשך לנתוני האינפלציה הגבוהים לחודש אפריל שהצביעו על האצה בקצב האינפלציה השנתי ל-3.8%), בעיקר על רקע העלייה במחירי האנרגיה וההסלמה הגיאופוליטית, שעשויות לחלחל אל כלל רכיבי המחירים. מרבית חברי הוועדה ציינו כי אם לחצי האינפלציה יתבססו ייתכן כי הצעד הבא במדיניות יהיה העלאת ריבית. ההחלטה להותיר את הריבית ללא שינוי התקבלה תוך חילוקי דעות משמעותיים בין חברי הועדה. שמונה חברי פד הצביעו בעד הותרת הריבית ללא שינוי, אחד רצה להורידה ושלושה התנגדו לניסוח שעדיין נתן הטייה להפחתת ריבית.

בתשואות הממשלתיות הארוכות בארה"ב נרשמה כאמור ירידה, אך הציפיות מהשוק לעליית ריבית גברו בשבוע האחרון. בסיכום השבוע האחרון תשואת אג"ח ממשלת ארה"ב לשלושים שנה ירדה מרמה של 5.12% ל-5.06%, והתשואה לעשר שנים ירדה מרמה של 4.59% ל-4.56%. התשואה לחמש שנים נותרה יציבה בקירוב ברמה של 4.26% ואילו התשואה לשנתיים עלתה מעט מרמה של 4.07% ל- 4.12%. בשבוע האחרון נרשמה עלייה בציפיות להעלאת ריבית בארה"ב, כפי שהן נגזרות משוק ההון. השוק צופה בהסתברות של 60% העלאת ריבית של 0.25% בחודש אוקטובר, הסתברו שהופכת לכמעט ודאית בהמשך השנה, ונותן הסתברות של כ-50% להעלאה נוספת לרמה של 4.25% ברבעון השני של 2027.

אינדיקטורים שבועיים לדרישות לדמי אבטלה הצביעו על שוק עבודה יציב יחסית. מספר דרישות דמי אבטלה ראשוניות נותר ברמה יציבה יחסית של כ-209 אלף בשבוע האחרון, נתון מעט גבוה מהממוצע השבועי של החודש האחרון שעמד על 203 אלף. מספר דרישות דמי אבטלה מתמשכות התייצב ברמה נמוכה יחסית של ל-1.78 מיליון.

נדל"ן ארה"ב- הפעילות נותרה מתונה. מספר התחלות הבניה ירד באפריל ב-2.8%, ירידה מתונה מהצפוי שנרשמה לאחר עלייה חדה בחודש מרץ, ואילו היתרי הבניה עלו באפריל ב- 5.8%, לאחר ירידה חדה במרץ. מדד NAHB לאמון הקבלנים מדד אמון הקבלנים בארה״ב עלה במאי ב־3 נקודות ל־37, אך נותר ברמה נמוכה המעידה כי יותר קבלנים מעריכים את תנאי השוק כחלשים. השיפור בחודש האחרון משקף עלייה מתונה באופטימיות, אך עלויות מימון גבוהות ופגיעה בכוח הקנייה של משקי הבית ממשיכים להעיב על הביקוש.

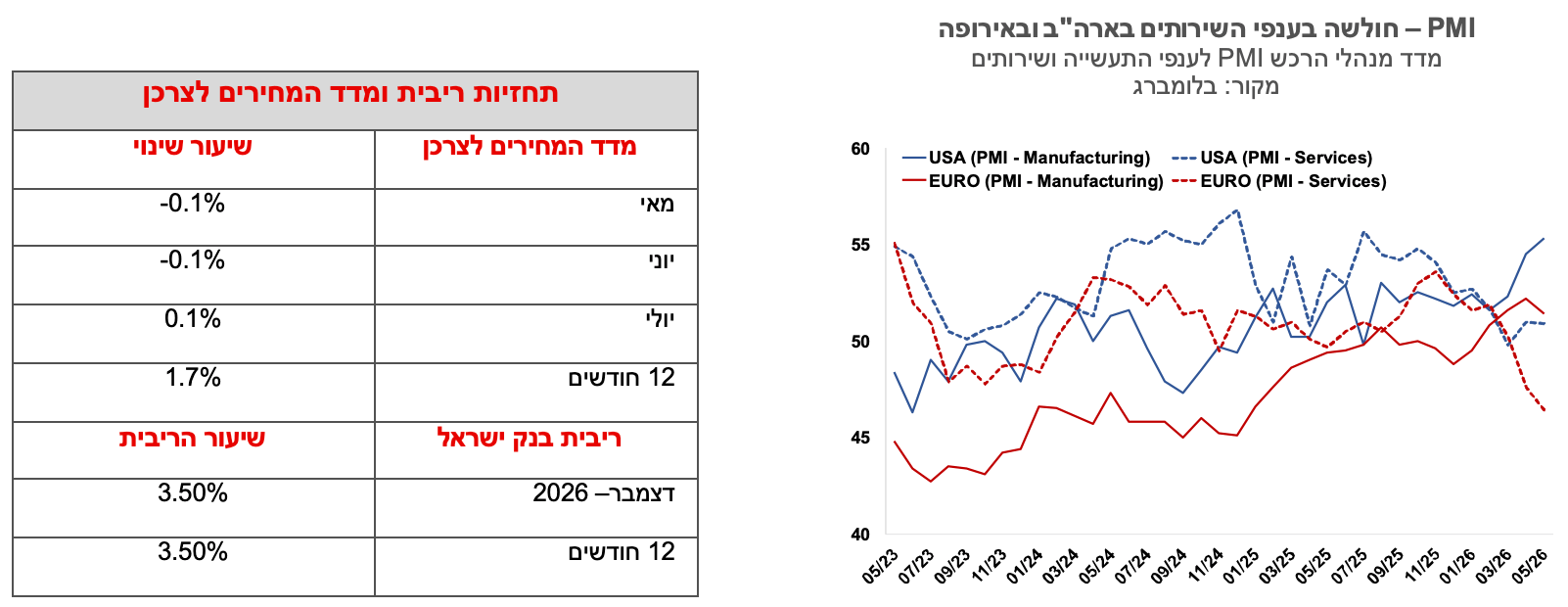

האינדיקטורים המובילים בארה"ב מאותתים על מגמה מעורבת. מדד אמון הצרכנים של אוניברסיטת מישיגן לחודש מאי רשם ירידה חדה מהצפוי, לרמת שפל חדשה. הירידה החודש נרשמה הן במדד השוטף והן במדד הציפיות. ציפיות האינפלציה שעולות מהסקר לשנה הראשונה עלו ל- 4.8% מ-4.5% בחודש הקודם, ואילו הציפיות לתקופה של חמש עד עשר שנים עלו ל-3.9% מ-3.5%. מנגד, מדדי ה-PMI הראשוניים לחודש מאי מצביעים על תמונה של צמיחה מתונה לצד לחצים אינפלציוניים מתגברים. המדד המשולב נותר ברמה של כ-51.7 נקודות, המעידה על התרחבות מתונה בלבד בפעילות, תוך פער בין התחזקות במגזר התעשייה, שם המדד עלה לרמה של 55.3 נקודות, הגבוה ביותר זה מספר שנים, לבין התמתנות במגזר השירותים שבה ירד המדד לרמה של 50.9 נקודת.

בגוש האירו נרשמת מגמה דומה במדד מנהלי הרכש. המדדים הצביעו על פעילות חלשה יחסית, על רקע פגיעה בביקושים ועלייה בעלויות, כאשר העלייה במחירי האנרגיה ממשיכה להכביד על הסקטור התעשייתי. המדד למגזר התעשייה ירד לרמה של 51.4 נקודות והמדד למגזר השירותים ירד לרמה של 46.4 נקודות והוא מצביע חודש שני ברציפות על התכווצות בפעילות.

השוק צופה העלאת ריבית בגוש האירו כבר בהחלטה הקרובה. תוואי הריבית, כפי שהוא מגולם בשוקי ההון באירופה, התמתן מעט בשבוע האחרון אך הוא עדיין מתמחר עליות ריבית. ההסתברות להעלאת ריבית בגוש האירו בהחלטה הקרובה ב-11 ביוני נותרה גבוהה (כ-90%), אך ההסתברות להעלאות נוספות בשנה הקרובה התמתנה מעט והשוק צופה כעת בין העלאה אחת לשתי העלאות נוספות לרמה של 2.75% בעוד שנה. תמונה דומה עולה גם לגבי הריבית בבריטניה. השוק מתמחר כעת שתי העלאות ריבית בשנה הקרובה. העלאת ריבית ראשונה לרמה של 4.0% צפויה בספטמבר השנה והעלאה נוספת לרמה של 4.25% צפויה לקראת סוף 2026 או בתחילת 2027.

הערות ואזהרות כלליות נוספות:

מסמך זה מבוסס על נתונים ומידע שהיו גלויים לציבור. הנתונים והמידע ששימשו להכנת מסמך זה הונחו כנכונים, וזאת מבלי שבנק הפועלים בע"מ ("הבנק") ביצע בדיקות עצמאיות ביחס לנתונים ולמידע מידע אלו - אין בסקירה זו משום אימות או אישור לנכונותם. הבנק ועובדיו אינם אחראים לשלמותם או דיוקם של הנתונים האמורים או לכל השמטה, שגיאה או ליקוי אחרים במסמך. יודגש כי מסמך זה הינו למטרת אינפורמציה בלבד, הוא אינו מתיימר להוות ניתוח מלא של כל העובדות וכל הנסיבות הקשורות לאמור בו. המידע עליו מתבסס מסמך זה, והדעות האמורות בו, עשויים להשתנות מעת לעת ללא כל מתן הודעה או פרסום נוספים. אין להסתמך על האמור במסמך זה ואין להתבסס על כך ששימוש במידע או בהמלצות המובאות במסמך זה יביא לתוצאות מסוימות. מסמך זה אינו מותאם למטרות ההשקעה או לצרכיו האישיים והייחודיים של כל משקיע, אין לראות במסמך זה משום ייעוץ השקעות או תחליף לייעוץ השקעות המתחשב בנתוניו, צרכיו ומטרות השקעתו המיוחדים של כל אדם, ואין לפעול על-פי האמור במסמך זה אלא לאחר קבלת ייעוץ אישי המתחשב בצרכיו, מטרותיו ונתוניו האישיים של כל משקיע, ולאחר הפעלת שיקול דעת עצמאי. הבנק, עובדיו, וכל מי שפועל מטעמו לא יהיו אחראים בכל צורה שהיא לנזק או הפסד, ישירים או עקיפים, שייגרמו, אם ייגרמו, כתוצאה משימוש במסמך זה או כתוצאה מהסתמכות עליו. לבנק, או לחברות קשורות אליו, או לבעלי שליטה בהם, עשויות להיות החזקות בניירות הערך או הנכסים הפיננסיים הנזכרים במסמך זה, עבורם או עבור לקוחותיהם, והם עשויים לבצע עסקאות המנוגדות לאמור במסמך זה. האמור במסמך זה אינו מהווה ייעוץ מס ואינו מתיימר להוות פרשנות מקובלת על רשויות המס או על גופים נוספים. מסמך זה הינו רכושו של הבנק, אין להעתיק, לשכפל, לצטט, לפרסם בכל אופן, לצלם, להקליט וכיו"ב את מסמך זה, או חלקים ממנו, ללא קבלת אישור, מראש ובכתב, מהבנק.