נקודות מרכזיות

בארץ

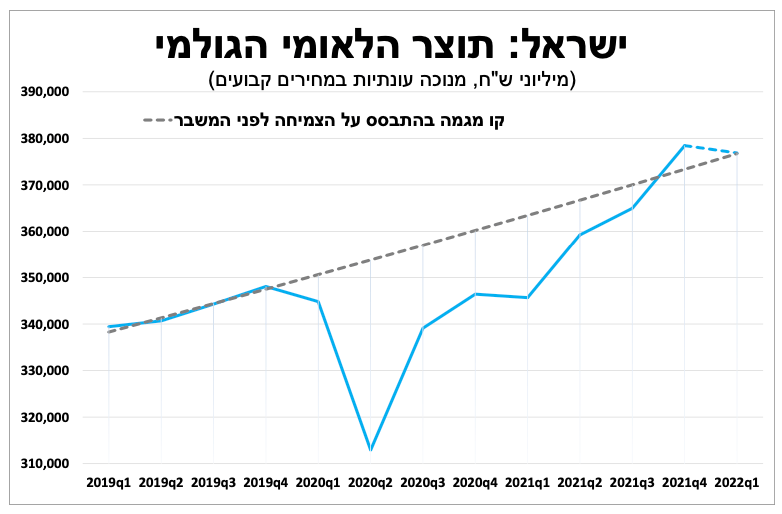

על פי האומדן הראשוני התוצר הישראלי התכווץ ברבעון הראשון והיה נמוך מהערכות המוקדמות.

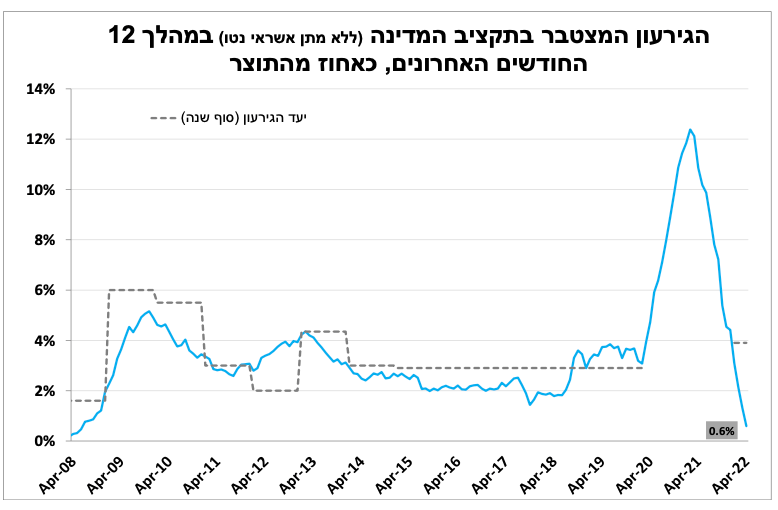

הגירעון בתקציב המדינה כאחוז מהתוצר ירד לשפל של 0.6 אחוז בעקבות הכנסות גבוהות ממסים והמשך ירידה בהוצאה. להערכתנו חלק מהגורמים שתרמו לעלייה המהירה בהכנסות ממסים כגון הגאות בהיי-טק, ושוק הנדל"ן מתמתנים. לכן, אנו צופים שמפה והלאה נראה עלייה בגירעון.

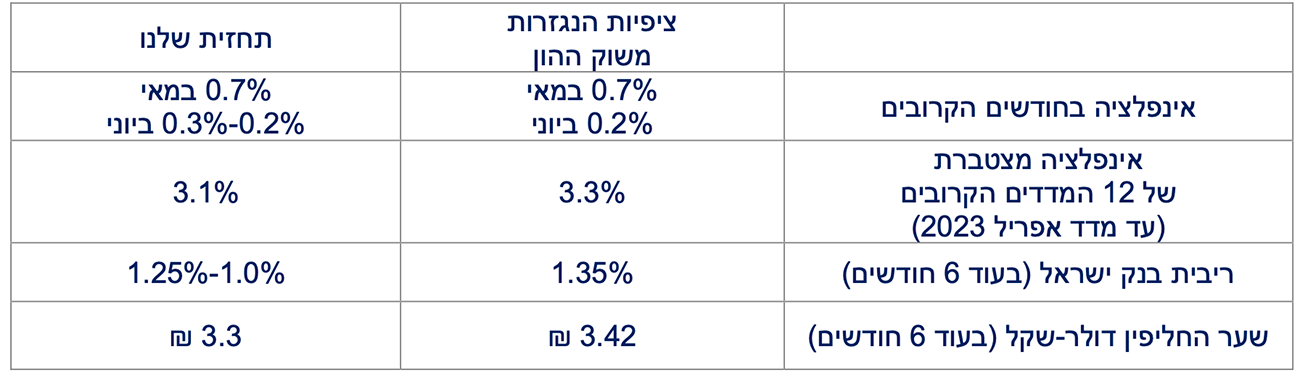

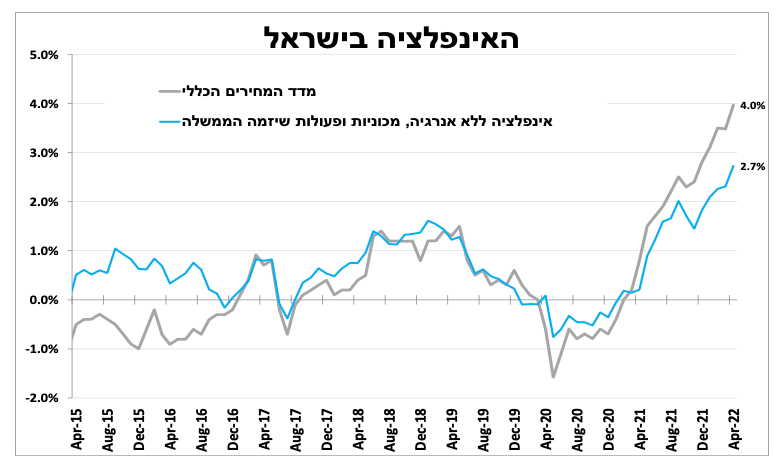

מדד המחירים לצרכן לאפריל עלה ב-0.8 אחוז, האינפלציה הגיעה ל-4 אחוזים והיא צפויה להמשיך ולעלות עד לסוף הקיץ. לאור זאת, הפיחות בשקל והעלאות הריבית בעולם בנק ישראל יעלה את הריבית ביום שני הבא.

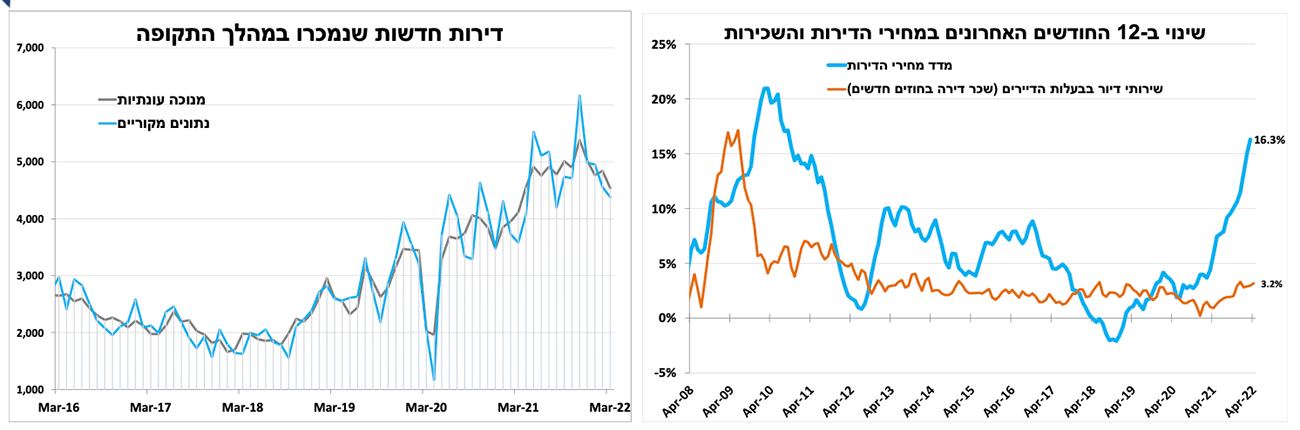

מחירי הדירות המשיכו לעלות בכ-16 אחוזים ב-12 החודשים האחרונים. חלק מכך בהשפעת מדד תשומות הבנייה שזינק בכמעט 7 אחוזים באותה התקופה. במבט קדימה, הירידות החדות במדדי הטכנולוגיה, הגדלת המיסוי על דירה להשקעה ותהליך העלאת הריבית צפויים למתן את הביקושים בהמשך השנה.

בעולם

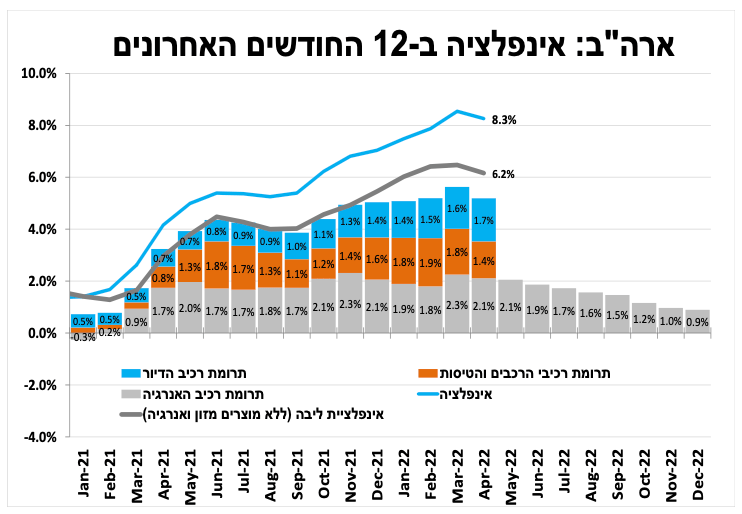

האינפלציה בארה"ב התמתנה קלות בלבד ל-8.3 אחוזים באפריל. לכן, למרות הירידות החדות בשווקי המניות ופתיחת מרווחי האג"ח, להערכתנו הבנק המרכזי ימשיך להעלות את הריבית בחצי נקודת אחוז בהחלטות הבאות.

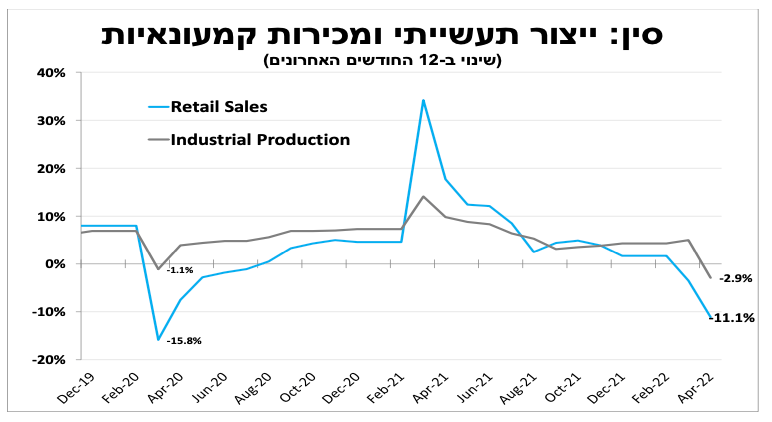

נתוני המכירות הקמעונאיות והייצור התעשייתי בסין באפריל היו חלשים מהצפי. הדבר מחזק את ההערכות שתירשם צמיחה שלילית ברבעון השני ותומך בהערכתנו שנראה הפחתת ריבית ואולי אף הרחבה פיסקאלית בהמשך.

למרות נתון צמיחה מפתיע לשלילה, הריבית צפויה לעלות בשבוע הבא

על פי האומדן הראשוני התוצר הישראלי התכווץ ב-1.6 אחוזים בשיעור שנתי ברבעון הראשון, נתון חלש מההערכות המוקדמות. ירידה ביצוא (מינוס 6% ללא יהלומים וחברות הזנק) לצד הזינוק ביבוא (17%) היו התורמים העיקריים לכך.

עם זאת הירידה בצריכה הפרטית (מינוס 0.7%) מפתיעה לאור הגידול החד ביבוא סחורות אזרחיות, והנתונים השוטפים שהראו במהלך הרבעון צריכה מקומית חזקה. בעקבות הנתון החריג אנו מעדכנים את הצמיחה השנתית ל-4.7 אחוזים השנה (5% בתחזית הקודמת ו-5.5% תחזית בנק ישראל).

אחרי החגים

מדד המחירים לצרכן לאפריל עלה ב-0.8 אחוז, בהתאם להערכות המוקדמות כאשר בנוסף לעלייה העונתית במחירי הנופש, גם מחירי הדלק, המזון והירקות היו תורמים משמעותיים למדד. האינפלציה ב- 12 החודשים האחרונים הגיעה ל-4 אחוזים והיא צפויה להערכתנו להמשיך ולעלות עד לסוף הקיץ. על פי האומדנים הראשוניים מדד מאי יעלה ב-0.7 אחוזים, המשך עלייה במחירי המזון והנופש, הדלק ועלייה עונתית במחירי ההלבשה וההנעלה. מדד יוני צפוי לעלות ב-0.3-0.2 אחוז לאור הפיחות בשקל והצפי לעלייה במחיר הדלק. ב-12 החודשים הבאים אנו צופים אינפלציה של 3.1 אחוזים.

להערכתנו לאור האינפלציה, הפיחות בשקל והעלאות הריבית בעולם ולמרות הנתון החלש לצמיחה בנק ישראל יעלה את הריבית בעוד רבע נקודת אחוז ביום שני הקרוב. השווקים בישראל מתמחרים עלייה (כמעט) עקבית של רבע נקודת אחוז בריבית בכל ההחלטות השנה, ואנו סבורים שלנוכח קצב העלייה הצפוי בארה"ב תחזית זו סבירה.

מחירי הדירות ותשומות הבנייה לא מפסיקים לעלות, אך כבר נושבות רוחות נגדיות

מחירי הדירות לא מפסיקים לעלות עם עוד 1.9 אחוזים (בין אמצע פברואר לאמצע מרץ) ובכ-16 אחוזים ב-12 החודשים האחרונים. חלק מכך בהשפעת מדד תשומות הבנייה שזינק ב-1 אחוז באפריל (גם בעקבות המלחמה) ובכמעט 7 אחוזים בשנה האחרונה. במבט קדימה להערכתנו, הירידות החדות במדדי הטכנולוגיה, הגדלת שיעור המס על דירה נוספת, תהליך העלאת הריבית שמתגלגלת לריביות למשכנתאות צפויים למתן את הביקושים לנדל"ן בהמשך השנה. ניצנים ראשוניים לכך ניתן לראות בקצב מכירות הדירות החדשות שירד ב-3 החודשים הראשונים של השנה, למרות שהוא עדיין מאוד גבוה במבט היסטורי.

בנוסף, אנו צופים התמתנות מסוימת גם במדד תשומות הבניה בחודשים הבאים על רקע הירידה החדה במחירי חומרי הגלם לתעשייה שנרשמה בחודש האחרון.

הגירעון בשפל, אך עכשיו מתחילים לעלות

באפריל הכנסות המדינה ממסים עמדו על כ-36 מיליארד ₪. ההכנסות הגבוהות לצד המשך הקיטון בהוצאה המשיכו להוריד את הגירעון כאחוז מהתוצר ל-0.6 אחוז, רמה שלא נראתה מאז 2008 והרבה מתחת ליעד הגירעון (3.9%).

עם זאת להערכתנו חלק מהגורמים שתרמו לעלייה המהירה בהכנסות ממסים ישירים בהם: גאות בהיי-טק, עליות בשווקי הון והפעילות בשוק הנדל"ן מתמתנים. גם בצד ההוצאות אנו צופים גידול לכן, אנו צופים שמפה והלאה נראה זחילה כלפי מעלה בגירעון כאחוז מהתוצר.

מתעלמים מהירידות ומתמקדים באינפלציה

"להחזיר את השליטה באינפלציה" כך אמר נגיד הבנק המרכזי בהתייחסותו לאינפלציה הגבוהה שעמדה על 8.3 אחוזים באפריל. הסרת מגבלות הקורונה והזינוק בביקושים לנופש ולטיסות תרמו למדד גבוה מהצפי, לצד המשך עלייה במחירי השכירות. אמנם זו ירידה בהשוואה לאינפלציה במרץ (8.5%), אך אנו עדיין רחוקים מאוד מיעד הבנק המרכזי. לכן, למרות הירידות החדות בשווקי המניות ופתיחת מרווחי האג"ח, הבנק ימשיך בתוכניתו להעלות את הריבית בחצי נקודת אחוז בהחלטות הבאות.

הופכים סימן

נתוני המכירות הקמעונאיות והייצור התעשייתי בסין לאפריל היו חלשים מהצפי עם ירידה של 3 אחוזים ו-11 אחוזים בהתאמה ב-12 החודשים האחרונים. הנתונים מחזקים את ההערכות שתירשם צמיחה שלילית ברבעון השני לאור הגבלות הקורונה המחמירות שהממשלה ממשיכה להטיל. הנתונים תומכים להערכתנו בהפחתת הריבית של הבנק המרכזי בהמשך השבוע ואולי אף בהרחבה פיסקאלית בהמשך. ההאטה בסין מסבירה בחלקה את הירידה במחירי חומרי הגלם לתעשייה כשסין היא הרוכשת הגדולה בעולם.

Image by Steve Buissinne from Pixabay

Image by Steve Buissinne from Pixabay