אג"ח ממשלתי ומקרו

מבט שבועי – על רקע העלאת הריבית האגרסיבית יחסית של בנק ישראל נרשמה מגמה שלילית השבוע בשוק אג"ח הממשלתי כאשר צמודי המדד ממשיכים להפגין ביצועי חסר משמעותיים לצד המשך ירידת תלילות העקומים. ציפיות האינפלציה המשיכו לרדת לכל אורך העקום ובדגש על החלק הקצר -בינוני של העקום

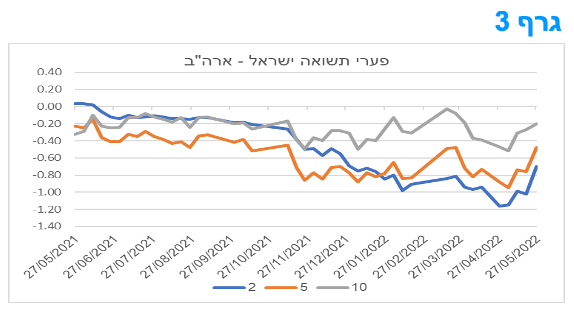

מגמה שלילית נרשמה במהלך שבוע המסחר בשוק האג"ח הממשלתי. על רקע העלאת הריבית האגרסיבית יחסית של בנק ישראל (40 נ"ב) נרשמה מגמה של עליית תשואות לאורך העקומים. בלטו בירידות שערים חדות צמודי המדד בטווח של שנתיים ומעלה. בסיכום שבועי רשמו צמודי המדד ירידה ממוצעת של כ – 1.50%. בלטו בירידות שערים חדות במיוחד צמודי המדד לטווח של 10 שנים ומעלה שירדו השבוע בשיעור של 2.40% והשלימו ירידה של 14.7% מראשית השנה. עיקר עליית התשואות בצמודי המדד נרשמה, השבוע, בטווח של 2 – 7 שנים. עליית התשואות בשקלים הלא צמודים הייתה מינורית יותר כאשר עיקר עליית התשואות נרשמת בטווחים הבינוניים של העקום. בחלק הארוך של העקום השקלי הלא צמוד נרשמה יציבות ברמת התשואות. כתוצאה מכך נרשמה ירידה חדה יחסית בתלילות העקום בטווח של 2 – 10 שנים.

על רקע העלאת הריבית של בנק ישראל נראה כי השוק הפנים את ההערכה כי בנק ישראל מישר קו עם המדיניות המהדקת של מרבית הבנקים המרכזיים בעולם. אנו סבורים כי תהליך העלאת הריבית צפוי להימשך במהלך החודשים הקרובים עם העלאה של 25 נ"ב בכל אחת מההחלטות הקרובות. בתרחיש זה נראה כי הריבית תנוע סביב 1.75% בסוף שנת 2022 וברמה של 2.00% – 2.25% בעוד שנה. ציפיות האינפלציה המשיכו וירדו השבוע לאורך העקום כולו כאשר למשעה משנתיים ומעלה חזרו הציפיות אל תוך יעד יציבות המחירים של בנק ישראל. האינפלציות השוליות החזויות בטווח של 5 שנים ומעלה אף נמצאות מתחת לאמצע יעד יציבות המחירים. מדובר בהצלחה של בנק ישראל בהעברת המסר של העדפת הורדת האינפלציה על פני פרמטרים כלכליים אחרים, בשלב זה לפחות, בדומה למסר שמעביר הפד בארה"ב וכפי שהשתקף השבוע מפרסום פרוטוקול הישיבה האחרונה (ראו הרחבה בהמשך).

על רקע ירידת התשואות החדה יחסית בארה"ב השבוע אל מול עליית התשואות בחלק הקצר – בינוני של העקום השקלי חלה ירידה חדה בפערי התשואה השליליים המשקפת אף היא את האגרסיביות היחסית של בנק ישראל בהחלטת הריבית השבוע.

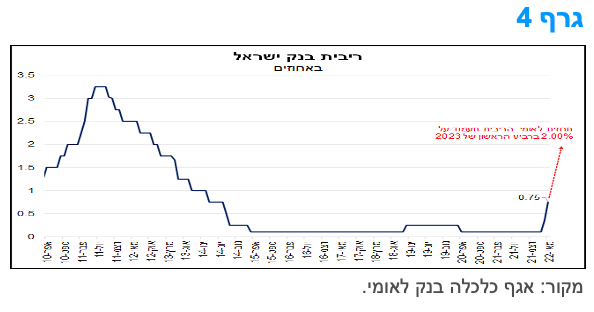

בנק ישראל הפגין ניציות כשהעלה את הריבית ב-40 נ"ב ל-0.75%, הרמה הגבוהה ביותר מאז תחילת שנת 2014.

בנק ישראל העלה, השבוע, את הריבית ב-0.4 נקודות אחוז לרמה של 0.75%, זאת בהתאם לתחזית לאומי, כאשר רוב תחזיות הקונצנזוס צפו העלאה מתונה יותר של 0.25%. מדובר בהעלאת הריבית בשיעור הגבוה ביותר מאז אפריל 2011, וברמת הריבית הגבוהה ביותר מאז תחילת שנת 2014 (גרף 4).

הנימוקים של בנק ישראל להעלאת הריבית כוללים, בין היתר את הרמה הגבוהה של הפעילות הכלכלית במשק הישראלי; שוק העבודה שממשיך להיות הדוק וקרוב לתעסוקה מלאה, כאשר מרבית הענפים ממשיכים להצביע על מחסור בעובדים כגורם המגביל את פעילותם השוטפת; מגמת העלייה של מחירי הדירות אשר ממשיכה להאיץ; המלחמה באוקראינה וההאטה בפעילות הייצור בסין שתורמות לעליית האינפלציה המיובאת, אשר מצויה מעל הגבול העליון של יעד יציבות המחירים של ישראל (1%-3%); הציפיות לאינפלציה לשנה הקרובה שמצויות בסביבת הגבול העליון של היעד, אם כי, הציפיות לטווחים הארוכים ממשיכות להיות מעוגנות בתוך תחום היעד.

בנק ישראל מציין בהודעתו שישנה דעיכה משמעותית בסיכון הכלכלי המקומי עקב המשך גלי תחלואת הקורונה, לפחות בטווח הקצר. עם זאת, קיים חשש להשפעה שלילית מסוימת על הפעילות הכלכלית בשל ההתפתחויות בעולם, ובפרט המלחמה באוקראינה וההאטה בפעילות הייצור בסין. על פי ההודעה, האינדיקטורים לפעילות הכלכלית במשק ממשיכים להעיד על רמת פעילות קרובה לפוטנציאל והשפעת המגפה על הכלכלה פחתה באופן משמעותי. רמת התוצר ממשיכה לשהות בסביבת קו המגמה שהיה טרום המשבר. מדובר במצב שבו בנק ישראל מעריך שהמשק הישראלי מסוגל לשאת בנטל העלאת הריבית, זאת במטרה להתמודד בצורה מהירה יחסית עם האצת האינפלציה. כמו כן, בנק ישראל מתריע בנושא האינפלציה של מחירי הדירות שממשיכה להאיץ לקצב גבוה באופן משמעותי בהשוואה לזה של השנים האחרונות. לצד אלו, קצב העלייה השנתי של מחירי השכירות (בחוזים מתחדשים) עדיין נמוך יחסית ועומד על 3.2%.

לסיכום, בהודעת הריבית נכתב כי "במשק הישראלי נרשמת פעילות כלכלית איתנה, המלווה בשוק עבודה הדוק תוך עלייה בסביבת האינפלציה. לכן, הוועדה החליטה להמשיך בתהליך הדרגתי של העלאת הריבית. קצב העלאת הריבית ייקבע בהתאם לנתוני הפעילות והתפתחות האינפלציה, זאת על מנת להמשיך ולתמוך בהשגת יעדי המדיניות". בנק ישראל מציין את ההידוק המוניטרי בעולם שנמשך, ונראה שישתמש גם בהתפתחויות אלו כרוח גבית בהמשך תהליך העלאת הריבית בישראל. נראה שבנק ישראל ישאף להחזיר את רמת הריבית שלו לרמה "ניטרלית" ואף "מצמצמת", שמשמעותה עליית הריבית במונחים ריאליים מהרמה השלילית הנוכחית לרמה שהינה סביב אפס לכל הפחות ואף לרמה חיובית. במסגרת זו, אנו צופים שבנק ישראל ימשיך ויעלה את הריבית בהחלטות הקרובות לרמה של כ-1.75% בסוף 2022 וכ-2.00% במהלך הרביע הראשון של 2023.

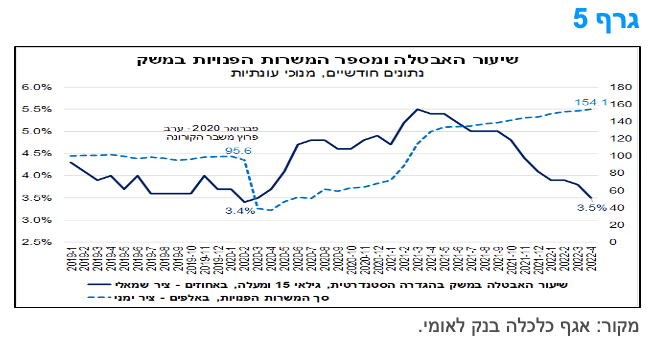

שוק העבודה בישראל ממשיך להפגין עוצמה התומכת אף היא בהמשך מגמת העלאות הריבית.

נתוני התעסוקה ממשיכים להצביע על שוק עבודה הדוק בישראל, כך על-פי נתוני הלשכה המרכזית לסטטיסטיקה (הלמ"ס). שיעור האבטלה (בגילאי 15 ומעלה) בהגדרתו הסטנדרטית, שכוללת את היקף הבלתי מועסקים בלבד, ירד בחודש אפריל לרמה של 3.5% לעומת 3.8% בחודש מרץ ו-5.4% באפריל 2021 (נתונים מנוכי עונתיות). כמו כן, וכפי שניתן לראות בגרף 5, רמתו הנוכחית של שיעור האבטלה קרובה לרמה שהייתה ערב פרוץ משבר הקורונה –3.4% בפברואר 2020.

נציין כי גם האבטלה בהגדרה הרחבה (כלומר בלתי מועסקים, מועסקים שנעדרו זמנית כל השבוע ועובדים שהפסיקו לעבוד עקב פיטורים או סגירת מקום העבודה מחודש מרץ 2020, מרביתם, כפי הנראה, כתוצאה מהמשבר) המשיכה לרדת באפריל ועמדה על 4.7% (נתונים מקוריים). מתוכה, היקף "מובטלי הקורונה" (ההפרש בין האבטלה בהגדרה הרחבה לעומת ההגדרה הסטנדרטית) עמד על 1.6%, שהם כ-69.5 אלף. כמו כן, שיעור התעסוקה המותאם (שלא כולל מועסקים שנעדרו זמנית מעבודתם מסיבות הקשורות בקורונה) ירד מעט ועודנו נמוך בכ-1 נקודת אחוז בהשוואה לרמתו ערב המשבר. בסך הכול, יש להדגיש כי מכלול הנתונים מצביע על שיפור משמעותי בנתוני התעסוקה של המשק.

במקביל לגידול במספר המועסקים, הביקוש לעובדים במשק ממשיך לגדול. מספר המשרות הפנויות במשק עלה לכ-154 אלף בחודש אפריל לעומת כ-152 אלף במרץ וכ-128 אלף באפריל 2021 (נתונים מנוכי עונתיות). מדובר ברמה גבוהה משמעותית ביחס לזו שהייתה לפני משבר הקורונה (95-100 אלף משרות פנויות), אשר עשויה להוביל להתפתחות של לחצי שכר משמעותיים יותר בהמשך ולהאצת האינפלציה. בהקשר זה, נציין כי בהודעת הריבית של בנק ישראל נכתב כי "עד כה, קצב עליית השכר הכולל על פי המדד מנוכה השינוי בהרכב קרוב למגמת טרום המשבר. יחד עם זאת, השכר במגזר העסקי מצוי ברמה הגבוהה מעט מהתוואי התואם את מגמתו לפני המשבר בעוד שהשכר במגזר הציבורי עולה בשיעור מתון יותר". לסיכום, נמשך השיפור בנתוני התעסוקה, אשר משקפים את חוסנו המתמשך של שוק העבודה המקומי. התפתחות אשר תומכת בהמשך תהליך העלאת הריבית מצד בנק ישראל.

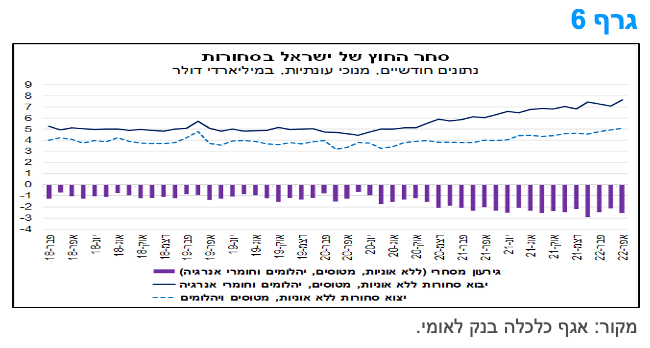

הגרעון בחשבון הסחר הבסיסי ממשיך להתרחב וצפוי להשפיע על התמתנות קצב הצמיחה וירידה השנה בעודף בחשבון השוטף.

הגידול המהיר יותר ביבוא הסחורות לעומת היצוא הביא להתרחבות הגירעון בחשבון הסחר הבסיסי (ללא אניות, מטוסים, יהלומים ודלק) בחודש אפריל, אשר עמד על כ-2.6 מיליארד דולר לעומת כ-2.1 מיליארד דולר בחודש מרץ. מתחילת השנה (ינואר-אפריל) עמד הגירעון החודשי הממוצע על כ-2.5 מיליארד דולר, קצב חודשי מעט גבוה מזה של 2021. לאור האמור, ובהנחה שהקצב הנוכחי יישמר עד סוף השנה, נראה כי 2022 תסתכם בהיקף שיא של גירעון בחשבון הסחורות של המשק. להתפתחות זו השפעה ממתנת על קצב הצמיחה של התוצר המקומי וכן על העודף בחשבון השוטף של מאזן התשלומים. לאור האמור, אנו מעריכים כי שנת 2022 צפויה להסתכם בעודף של כ-3.2% תוצר בחשבון השוטף לעומת 4.7% תוצר בשנת 2021, אולם העודף צפוי לגדול, להערכתנו, לכ-4% תוצר בשנים שלאחר מכן.

מקרו עולמי

פרוטוקול ישיבת הפד האחרונה מלמד כי חברי הפד לא צפויים להעלות את הריבית ביותר מ 50 נ"ב בהחלטות הקרובות. גלישה למיתון בארה"ב נראית כרגע פחות סבירה.

הפרוטוקול של פגישת המדיניות של הפד, מההחלטה של תחילת חודש מאי מחזק את הצפי לעוד העלאות של 50 נ"ב בכל אחת מהחלטות חודשי יוני ויולי 2022 ורק לאחר מכן יעברו חזרה לעליות קטנות יותר של 25 נקודות בסתיו.

לפי הפרוטוקול, "כל המשתתפים הסכימו שהכלכלה האמריקאית חזקה מאוד, שוק העבודה הדוק ביותר, והאינפלציה גבוהה מאוד". בנסיבות אלה, "כל המשתתפים הסכימו כי ראוי להעלות את טווח היעד של ריבית הפד ב-50 נקודות בסיס". יתרה מזאת, "המשתתפים הסכימו שהFOMC- צריך להעביר במהירות את עמדת המדיניות המוניטרית לעמדה ניטרלית (...ולא מרחיבה)", וכתוצאה מכך, "רוב המשתתפים העריכו שעליות של 50 נקודות בסיס כנראה יהיו מתאימות בשתי הפגישות הבאות". בפרוטוקול צוינה התמיכה בתוכניות לצמצום המאזן של הפד, ובכלל זה גם מכירות MBS באופן אקטיבי בהמשך, זאת כדי לתמוך ביעד ארוך הטווח של הפד להחזיק רק ניירות ערך ממשלתיים בתיק הנכסים שלו.

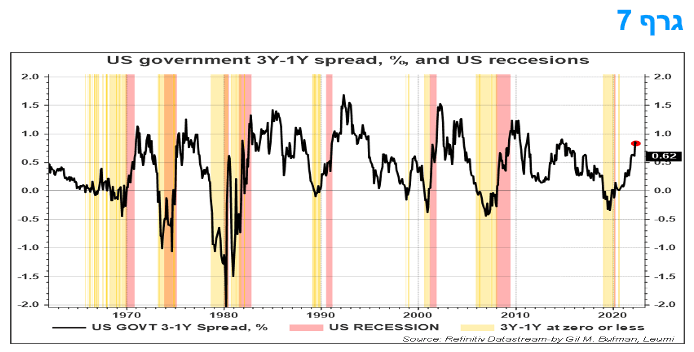

הערכתנו היא שהמשק האמריקאי צפוי להאט את צמיחתו, על רקע הידוק התנאים הפיננסים והאטת הצמיחה העולמית, אך לא להיכנס למיתון של ממש. גם החלק הרלוונטי בעקום התשואות של ארה"ב (3 שנים מול שנה אחת) איננו מעיד על צפי למיתון (ירידה רציפה של התוצר ולא רק האטת קצב הצמיחה) בקרוב. גרף 6 מציג את פער התשואות 3-1 שנים וכאשר פער זה הופך לשלילי ישנו סימון אנכי צהוב. תקופות של מיתון מסומנות בסימון אנכי ורוד.

כפי שניתן לראות בגרף שיש בו עשרות שנים של היסטוריה, הסימן המקדים המובהק למיתון (ירידה רציפה של מספר רביעים ברמה הריאלית של התוצר) של ירידת השיפוע 3-1 שנים אל מתחת לאפס אותת על מיתון קרוב. סימן זה איננו מתקיים כיום. בנסיבות אלו, הפד צפוי להמשיך ולהעלות את הריבית, עד להבאת עקום התשואות הריאלי כולו, כולל החלק הקצר, לרמה חיובית. מדובר בשילוב של התפתחויות במסגרת במהלך השנה הקרובה האינפלציה הצפויה לטווחים השונים תצטרך להתייצב ברמות של כ-2.5% וריבית הפד תמשיך ותעלה לכ-3.0%.

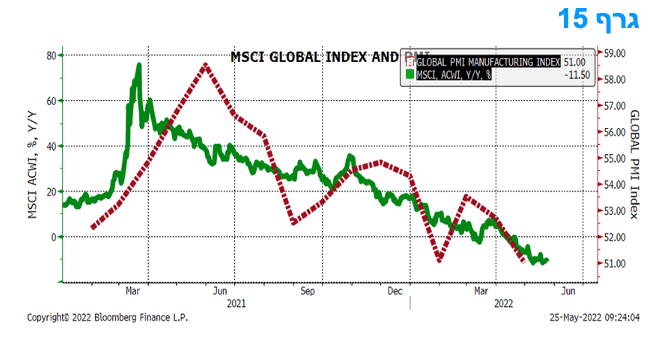

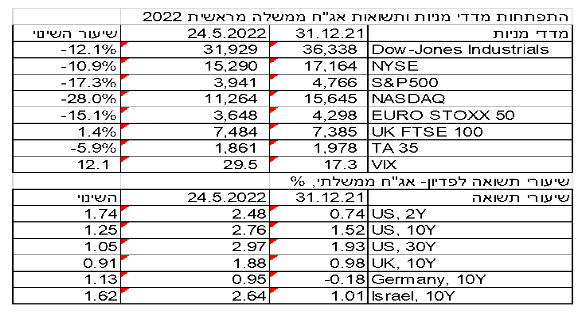

הירידות בשוקי המניות בעולם בדגש על ארה"ב והידוק התנאים הפיננסים תומך בהערכה שהצמיחה בכלכלות הגדולות תהיה חלשה יותר ממה שמרמזות תחזיות הקונצנזוס השונות.

הירידות במחירי המניות הן חלק ממכלול רחב של התפתחויות שהביא להקשחת התנאים הפיננסיים – תהליך הצפוי להימשך בעתיד הנראה לעין. הידוק התנאים הפיננסים תומך בהערכה שהצמיחה בכלכלות הגדולות תהיה חלשה יותר ממה שמרמזות תחזיות הקונצנזוס השונות והתחזיות של הגופים הבינלאומיים הגדולים. הירידה ברמות של מדדי המניות בלטה במיוחד בארה"ב, אך היו גם ירידות ניכרות ברוב הכלכלות הגדולות האחרות.

מחירי המניות משפיעים על התמונה המקרו כלכלית בשתי דרכים עיקריות: הראשון נוגע לכך שלמשקי הבית עושר פיננסי המוחזק בין היתר במניות ובנכסים פיננסיים אחרים, כמו איגרות חוב ממשלתיות וקונצרניות, ובמצב של מחירים יורדים ישנה השפעת עושר שלילית שמשפיעה לרעה על מצבם הכלכלי של משקי הבית; השני קשור לכך שחברות משתמשות בשוקי ההון כמקור לגיוס מימון, באמצעות הנפקת מניות וחוב, ואם השווקים יורדים, המימון הופך ליקר יותר, דבר שעלול להביא לעיכוב ביישום תכניות הרחבה ויחייב גם קיצוץ בהוצאות, מה שעלול להביא גם להפחתת מספר העובדים. מעבר לשני המסלול הללו, ישנם גם גורמים בעלי השפעה עקיפה של השווקים הפיננסים על הכלכלה הריאלית, כמו מידת הביטחון של העסקים, אשר נפגע בזמן שהשווקים יורדים ובכך מביאים לצמצום של הוצאות וצמיחה.

ארה"ב חשופה לתיקון המתחולל בשווקים יותר מרוב המדינות המפותחות האחרות ובפרט חשופה במידה רבה יחסית לשוק המניות. ניתוח השוואתי מראה כי משקי בית בגוש האירו, בריטניה ויפן מחזיקים פחות מ-10% מהעושר שלהם במישרין במניות, אבל בארה"ב משקל המניות בעושר של משקי הבית גדול יותר, ועומד על כ- 30%. כמו כן, מימון הפעילות העסקית באמצעות שוק ההון בעל תפקיד גדול בהרבה עבור חברות בארה"ב ובבריטניה, הרבה יותר מאשר עבור חברות בגוש האירו, שבו המימון הבנקאי דומיננטי.

ניתן למצוא נחמה בכך שהחלק הראשון שבתהליך ירידת מחירי המניות משקף התאמה בהערכות השווי עקב עליית הריבית חסרת הסיכון (משוק איגרות החוב הממשלתיות) ורק באופן חלקי עקב עדכון כלפי מטה של הצפי לרווחים בתקופה הקרובה. מעבר לכך, ירידת שוקי המניות לא עוררה עדיין התרעות של ממש לגבי מידת היציבות של המערכת הפיננסית, וזה עוזר להסביר מדוע בנקים מרכזיים, כולל הפד של ארה"ב, לא הביעו עדיין דאגה בנושא זה וצפויים להמשיך בהידוק מוניטרי, אם כי במידה פחותה מאשר מה שתאם את חששות השוק עד לאחרונה.

במבט קדימה, הנראה שירידה ברווחיות הסקטור העסקי ובצפי לרווחיות תהיה בעלת תפקיד גדול יותר בהתפתחות שוק המניות בעתיד הקרוב. ניסיון העבר בארה"ב מראה שהרווחיות המצרפית של הסקטור העסקי של ארה"ב (כלל החברות ולא רק הנסחרות בבורסות) נוטה להתכנס לתוואי התוצר הנומינלי ובהתאם לכך, מידת העלייה של הרווחיות, ברמה השנתית, צפויה להתמתן במידה ניכרת בשנים 2022-2023 בהשוואה ל-2021. תיקון כזה מגיע לאחר שהרווחיות המצרפית סטתה כלפי מעלה בשנת 2021 באופן חריג וזמני ועתה הגיע "שלב התיקון" שיביא להערכות שווי הגיוניות יותר עם תמסורת לכלכלה הריאלית, אך כנראה רק באופן שיביא להאטה של ממש בצמיחה העולמית ולא לכניסה למיתון מתמשך.

סוג כזה של תיקון מוכר מן העבר והוא מתרחש כמעט תמיד לאחר שעליית מחירי המניות סטתה כלפי מעלה במידה ניכרת מן הגידול ברווחיות המצרפית של הסקטור העסקי. ירידות נוספות בשווקים יתרמו להמשך הידוק התנאים הפיננסיים, תוך הכבדה על הצמיחה במדינות המפותחות ברביעים הקרובים. נראה שבנקים מרכזיים ייקחו בחשבון התפתחות זו, תוך התאמת מידת הצמצום המוניטרי ופרק הזמן שבו מדיניות מצמצמת תופעל למה שנדרש על מנת לייצב את התנאים הפיננסיים ומצב הכלכלה הריאלית.

העלייה המתונה יחסית בהזמנת מוצרים בני קיימא בארה"ב, עולה בקנה עם האטה בצמיחת הפעילות הכלכלית בארה"ב, אך לא עם ירידה של הפעילות.

העלייה המתונה יחסית בשיעור של 0.4% בהזמנות מוצרים בני קיימא באפריל מעידה על השפעה של עליית הריבית והידוק התנאים הפיננסיים, תוך האטת קצב התרחבות ההשקעות בציוד, אך לא תוך כדי עצירה. התפתחות זו עולה בקנה עם האטה בצמיחת הפעילות הכלכלית בארה"ב, אך לא עם ירידה של הפעילות.

מבחינת רכיבי הנתונים הבולטים, נרשמה עלייה יפה של 0.6% בהזמנות של כלי הובלה עם עלייה של 4.3% בהזמנות מטוסים שלא לצרכי ביטחון, עלייה אשר יותר מאשר קיזזה ירידה של 0.2% בהזמנות של כלי רכב. הזמנות הליבה עלו ב-0.3%, לאחר עלייה של 1.1% במרץ. הזמנות הליבה ללא ציוד ביטחוני עלו באפריל ב-0.3%, אך האספקה בפועל באותה קטגוריה עלתה ב-0.8%. הפער שבין היקף ההזמנות לבין האספקה בפועל שנפתח במהלך המגיפה נסגר כעת.

בהנחה של המשך עלייה איטית בהזמנות בחודשים מאי ויוני, אספקת הציוד ברביע השני של 2022 צפויה לעלות בכ-6% במונחים שנתיים, לעומת כ-15.5% ברביע הראשון. זה מצביע על האטה בקצב הרחבת השקעות בציוד על ידי הסקטור העסקי ברביע זה, אך עדיין מדובר בהתרחבות, אך בקצב אשר הולך ומאט.

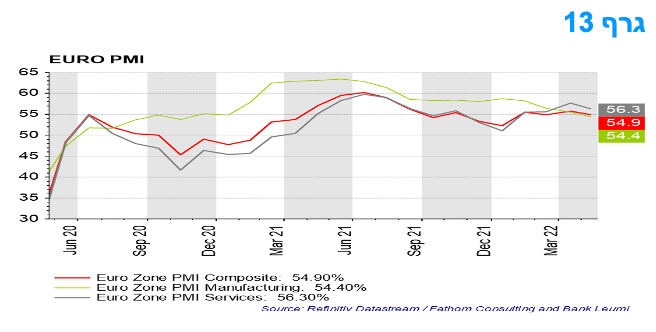

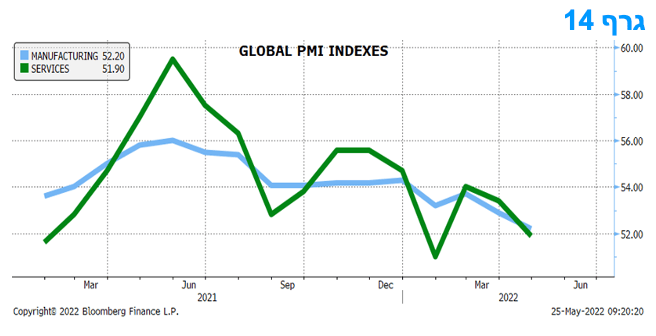

מדדי מנהלי הרכש לגוש האירו: נתונים טובים מהצפוי בחודש מאי

הירידה הקטנה ב-PMI הכולל של גוש האירו במאי מעידה על כך שהפעילות מחזיקה מעמד טוב יותר מאשר הציפיות המקודמות. מדד ה-PMI הכולל ירד מ-55.8 באפריל ל-54.9 במאי ובסך הכול מדדי ה-PMI החזיקו מעמד היטב ברביע השני עד כה, כך שהתכווצות התוצר ברביע זה עשויה להיות מינורית.

הירידה במדדי ה - PMI של מגזר השירותים מצביעה על שהתאוששות בפתיחה המחודשת של המגזר מתחילה לדעוך, זאת על רקע הכבדת נטל יוקר המחיה. בעוד שה-PMI של תפוקת הייצור עלתה, נראה שהייצור נתמך על ידי יצרנים שממוקדים עדיין בצבר הזמנות ישן ולא מדובר בהזמנות חדשות. ההזמנות חדשות, במיוחד אלו שמחוץ לאירופה, ירדו לראשונה מזה שנתיים, מה שמצביע על כך שבהמשך תהיה היחלשות בפעילות התעשייתית.

התפלגות המדינות הראתה התאוששות קטנה ב-PMI הגרמני הכולל, ל-54.6, שכן תפוקת ייצור חזקה יותר מאשר קיזזה ירידה ב-PMI של מגזר השירותים. לעומת זאת, המדד הצרפתי ירד ל-57.1, כאשר רכיבי התפוקה של מגזר השירותים ושל הייצור ירדו שניהם.

מדדי ה-PMI המשיכו להדגיש את הלחצים האינפלציוניים ברחבי גוש האירו, כאשר רכיבי המחירים שבמדדי ה-PMI, אלו המכסים את התפוקות ואת התשומות, קרובים לשיאים שנקבעו לאחרונה. מחירים גבוהים מרתיעים עסקים חדשים בצרפת ובגרמניה וימשיכו לפגוע בצמיחה.

מדדי מנהלי הרכש במדינות המפותחות: האטה בהזמנות ולחצי המחירים עדיין חריפים.

מדדי ה-PMI לחודש מאי מצביעים על האטה בפעילות ברוב המדינות המפותחות בהשוואה לאפריל, וצמיחה חלשה יותר בהזמנות החדשות מצביעה על האטה נוספת שתבוא. היו כמה התפתחויות חיוביות עם אינדיקציה לכך שהמחסור בצד ההיצע וצווארי הבקבוק בצד האספקה נחלשו. עם זאת, העלויות של החברות עלו בקצב מהיר ביותר, מה שמצביע על כך שלחצי המחירים ימשיכו להכביד על הפעילות הכלכלית הרחבה יותר.

בגוש האירו ובבריטניה, הירידה ב-PMI נבעה בעיקר מירידות ב-PMI של מגזר השירותים, זאת לאחר דעיכת גל העלייה בפעילות עם פתיחה מחדש לאחרי סגרי הקורונה. ברור שיוקר המחייה הנוסק מכביד על הפעילות במגזר השירותים. בארה"ב, ניכרת חולשה במדדי ה-PMI הן בייצור והן במגזר השירותים. יפן הייתה היוצאת מן הכלל, כאשר ההקלות האחרונות בהגבלות הטיבו עם מגזר השירותים. מדדי ה-PMI עדיין עקביים עם צמיחה חיובית של התוצר בכלכלות הגדולות עד כה ברביע השני. אבל בהתחשב בכך שהסקרים מצביעים על תחזית חלשה יותר לביקוש, החשש מפני האטת צמיחת התוצר בהמשך הדרך הינה ממשית.

מבחינת רכיבי משנה, ההזמנות החדשות גדלו בקצב האיטי ביותר מאז ינואר. מדד ההזמנות החדשות לייצוא ירד מתחת לרף 50 (רמה השקולה להתכווצות), זאת בפעם הראשונה מאז דצמבר 2020. זה מודגש במגזר הייצור, שבו מדדי ה-PMI הצביעו על קצב ההתכווצות החד ביותר בהזמנות ייצוא חדשות מאז ההתפרצות של הקורונה ב-2020 בפרט בגוש האירו, בריטניה ויפן.

רכיבי המשנה הצביעו על כך שהמחסור בצד האספקה הולך ופוחת במגזר היצרני. החברות דיווחו על שיפר בזמני האספקה של הספקים. יפן הייתה היוצאת מן הכלל, שבה חברות רבות יותר דיווחו על התארכות בזמני האספקה, זאת עקב הסגרים בסין והמלחמה באוקראינה כגורמים העיקריים.

במבט כולל, למרות התפתחויות חיוביות בנושא בעיות צד ההיצע, לחץ המחירים נותר חריף. רכיבי המדד מצביעים על כך שמחירי התשומות עלו בקצב מהיר ביותר, בפרט בארה"ב, בריטניה ויפן. רכיב מחירי התפוקה ירדו במקצת, אך המחירים עדיין ברמות גבוהות מאוד.

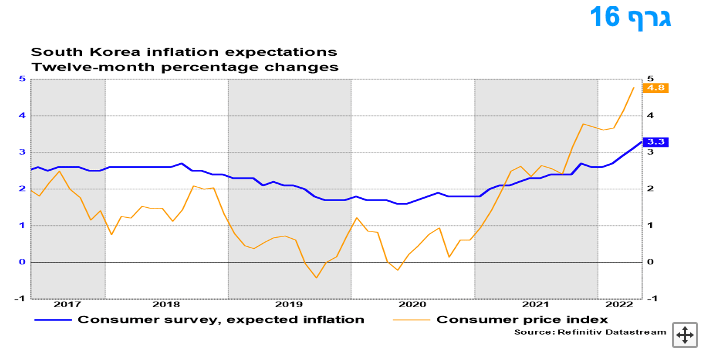

העלאת הריבית נוספת על ידי הבנק המרכזי של דרום קוריאה על רקע המשך העלייה בסביבת האינפלציה.

ההחלטה של הבנק המרכזי של קוריאה (BoK) להעלות את הריבית ב-25 נ”ב, ל-1.75% הייתה צפויה ובאה בכדי להתמודד עם האינפלציה המוגברת. עלייה זו באה בעקבות עלייה דומה באפריל. העלייה החדה באינפלציה, מ-3.6% אשתקד בתחילת השנה ל-4.8% באפריל עומדת ברקע להחלטה.

הבנק ימשיך להעלות את הריבית בחודשים הקרובים. הריבית עדיין נמוכה מן הרמה ה"ניטרלית" שלה, זאת לדברי הנגיד הקוריאני, שאותת שהיעד הקרוב לריבית הינו ברמה של 2.25%. במקביל, ה-BoK הוריד את תחזית צמיחת התוצר לשנת 2022 מ-3.0% ל-2.7% והעלה את תחזית האינפלציה ב-2023 מ-2.0% ל-2.9%.

המלצות לפעילות: בנק ישראל צפוי להמשיך ולעלות את הריבית בחודשים הקרובים כך שעדין מומלצת השקעה במח"מ קצר – בינוני. ירידת ציפיות האינפלציה בטווח הבינוני של העקום מחזירות את האטרקטיביות היחסית של צמודי המדד לטווח זה.

בנק ישראל אותת השבוע כי העלאות הריבית יימשכו בתקופה הקרובה, ככל הנראה בכל אחת מההחלטות שנותרו עד סוף השנה הנוכחית לפחות. בתרחיש זה נראה כי תימשך העלייה ברמת התשואות בעיקר בחלק הקצר – בינוני ובמידה פחותה ככל הנראה בטווח הארוך. ציפיות האינפלציה רשמו בשבועות האחרונים ירידה חדה כאשר בטווח הבינוני של העקום נראה שרמת הציפיות מחזירה את האטרקטיביות היחסית של צמודי המדד. אנו ממליצים על אחזקה מאוזנת של צמודי מדד לשקלים לא צמודים.

על רקע המשכה הצפוי של מגמת העלייה בריבית אנו עדין ממליצים על המשך השקעה במח"מ קצר – בינוני. השקלים הלא צמודים מומלצים להשקעה בעיקר בטווח הבינוני של סביב 5 שנים. ממשיכה להיות מומלצת אחזקה בשקלים לא צמודים בריבית משתנה. חשיפה לחלק הקצר של העקום השקלי מומלצת בעיקר דרך מכירת IRS לטווח של עד 3 שנים. צמודי המדד מומלצים לאחזקה עד לטווח של 7 שנים.

על רקע המשך מגמת העלייה בריבית הפד הצפויה להמשיך ולעלות ב- 50 נ"ב בשתי פגישות המדיניות הבאות כ"א ובקצב של 25 נ"ב בשלושת פגישות המדיניות האחרונות של 2022, אנו סבורים כי קיים פוטנציאל להתרחבות מחודשת של פער התשואה השלילי בין הריביות השקליות לריביות הדולריות המקבילות. ריבית הפד צפויה לעלות לכ- 2.50% -2.75% עד לסוף השנה הנוכחית, ונראה שתגיע לשיא של 3.00%-3.50% במחצית הראשונה של 2023. במקביל, ריבית בנק ישראל צפויה להגיע כאמור לרמה של כ – 2.00% בעוד שנה.

ריכוז המלצותינו:

אנו ממליצים על השקעה במח"מ קצר - בינוני.

מומלצת אחזקה מאוזנת בין האפיקים.

השקלים הלא צמודים מומלצים לאחזקה במח"מ בינוני ומכירת IRS לטווח קצר.

צמודי המדד מומלצים להשקעה בעיקר בטווח הקצר - בינוני.

מומלצת השקעה באג"ח בריבית משתנה.

מומלצת מכירת IRS שקלי כנגד רכישת IRS דולרי.

אג"ח חברות

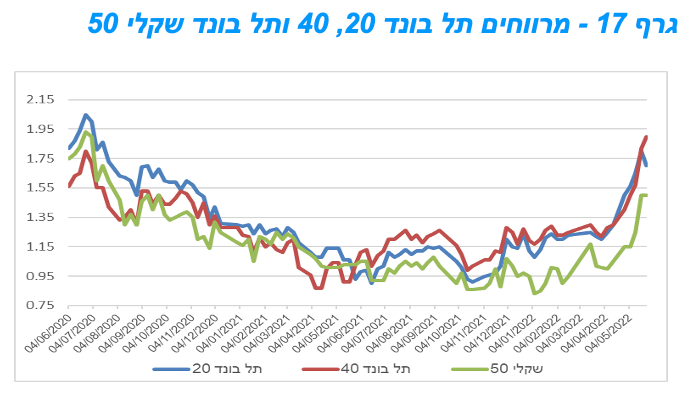

המגמה השלילית בשוק האג"ח הקונצרני נמשכה ביתר שאת גם השבוע. בדומה לאפיק הממשלתי ירידות מחירים חדות נרשמו במדדי התל בונד צמודי המדד. המדדים השקליים הלא צמודים רשמו ירידות מינוריות יחסית. רמת המרווחים באפיק צמוד המדד המשיכה לעלות.

המסחר באפיק הקונצרני המשיך להתאפיין בירידות שערים לכל רוחבו של השוק. בדומה למגמת המסחר באפיק הממשלתי, השבוע בלטה המגמה השלילית בעיקר במדדים צמודי המדד. בסיכום שבועי רשמו צמודי המדד הקונצרניים ירידת מחירים ממוצעת של כ – 1.50%. מדדי התל בונד השקליים הלא צמודים רשמו ירידות שערים מתונות בהרבה שהסתכמו ב כ- 0.30% בסיכום שבועי. בגרף 17 ניתן לראות כי מראשית השנה המרווחים באפיק צמוד המדד נפתחו משמעותית יותר מאשר המרווחים באפיק השקלי הלא צמוד. בולטת בעיקר המרווח בגיוסי בנקים אשר הגיע השבוע לרמה ממוצעת של כ -115 נ"ב במכרז המוסדי שקיים בנק לאומי.

חולשת צמודי המדד הקונצרניים מבטאת גם את עליית התשואות במגזר הצמוד (כולל באפיק הממשלתי) וגם את הירידה בתיאבון הסיכון של המשקיעים על רקע ירידות השערים לאחרונה בשוקי המניות בארץ ובעולם. כמו כן צמודי המדד הקונצרניים ממשיכים ל"סבול" מכמות גדולה במיוחד של גיוסים באפיק הקונצרני בדגש על מגזר הבנקים שהפך למגייס העיקרי מאז המחצית השנייה של שנת 2021.

המלצות לפעילות באפיק הקונצרני:

מומלצת הגדלת החשיפה לאפיק ובעיקר לצמודי המדד.

מומלצת השקעה באג"ח בריבית משתנה.

אנו ממליצים על חשיפה בעיקר לאיגרות במח"מ קצר - בינוני.

מרווחי הפיקדונות של הבנקים נסחרים במרווחים אטרקטיביים.

מומלצת השקעה דרוג קבוצת A ומעלה.

מומלצת השקעה בחברות החשופות בעיקר לפעילות בשוק המקומי.

* רשימה כוללת רק חברות שהשלימו את המכרז לציבור. תשואה כוללת עמלות למשקיעים מוסדיים. סכום הגיוס אינו כולל עסקאות החלפת אג"ח והנפקות אג"ח עתידיות.

מראשית שנת 2022 גייסו חברות (כולל בנקים וכולל הנפקות ני"ע לטווח קצר) כ – 31.9 מיליארד ₪.

בשנת 2021 גייסו חברות (כולל בנקים וכולל הנפקות ני"ע לטווח קצר) כ – 74.7 מיליארד ₪.

בשנת 2020 גייסו חברות (כולל בנקים וכולל הנפקות ני"ע לטווח קצר) כ – 53.7 מיליארד ₪.

בשנת 2019 גייסו חברות (כולל בנקים וכולל הנפקות ני"ע לטווח קצר) כ – 69.6 מיליארד ₪.

** רווח מחושב ביחס למחיר המכרז המוסדי.

הנפקות האוצר ובנק ישראל

משרד האוצר יגייס השבוע (30.5) 850 מש"ח בהנפקה לעש"ר. הסדרות שיגויסו: ממשק 1024 – 250 מש"ח, ממשק 226 – 250 מש"ח, ממשק 1152 – 200 מש"ח, ממצמ 1131- 150 מש"ח.

ד״ר גיל בפמן ודודי רזניק, קרדיט: אורן דאי

ד״ר גיל בפמן ודודי רזניק, קרדיט: אורן דאי