בעיקר מומלצת הגדלת החשיפה לאג"ח צמוד מדד ואג"ח בריבית משתנה.

אג"ח ממשלתי ומקרו

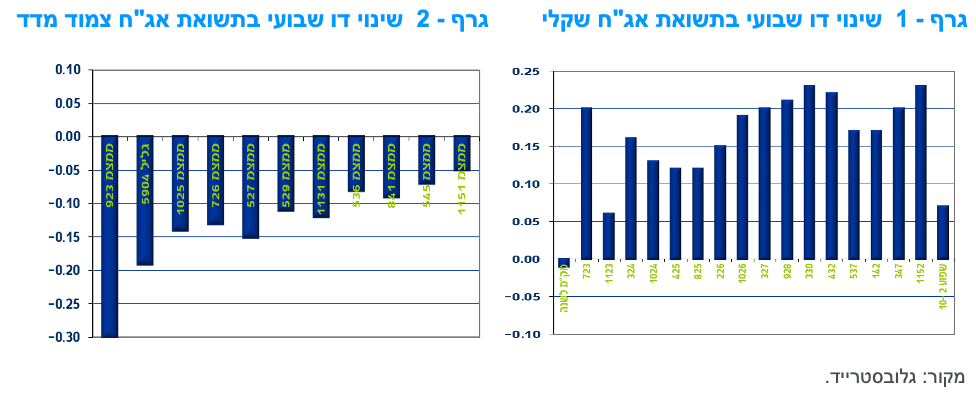

מבט שבועי – מגמה מעורבת נרשמה השבוע בשוק האג"ח הממשלתי. צמודי המדד רשמו עליות שערים וירידת תשואות לאורך העקום כולו לעומת מגמה הפוכה בשקלים הלא צמודים של ירידות מחירים ועליית תשואות לאורך העקום כולו. כתוצאה מכך שבו ועלו ציפיות האינפלציה לאורך העקום כולו.

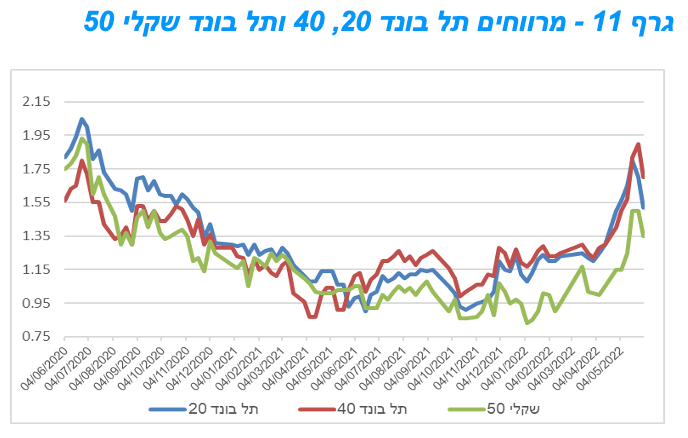

מגמה מעורבת נרשמה במהלך שבוע המסחר האחרון בשוק האג"ח הממשלתי. צמודי המדד חזרו להיסחר במגמה חיובית לאחר מספר שבועות של ירידות מחירים לעומת ירידות שערים בשקלים הלא צמודים. בסיכום שבועי רשמו צמודי המדד הממשלתיים עליות שערים ממוצעות של 0.80% לעומת ירידות שערים של כ – 1.50% בממוצע בשקלים הלא צמודים. ירידת התשואות בצמודי המדד נרשמה בעיקר בחלק הקצר – בינוני של העקום על רקע המשך העלייה במחירי האנרגיה בעולם והחשש כי סביבת האינפלציה צפויה להמשיך ולעלות בחודשים הקרובים. השקלים הלא צמודים רשמו עליית תשואות לאורך העקום כולו של 15 – 20 נ"ב בממוצע.

עליית התשואות הלא צמודות נרשמה למרות ירידת תשואות בארה"ב בדגש על החלק הבינוני – ארוך של העקום. בשבועות האחרונים ירד המתאם בין התשואות השקליות לתשואות הדולריות אולם נראה כי בטווח הבינוני צפוי המתאם לחזור ואז סביר שנראה פתיחה מחודשת בפערי התשואה השליליים בין הריביות השקליות לאלו הדולריות המקבילות. פער התשואה השלילי בטווח של 10 שנים ירד עד לרמה של כ - 15 נ"ב ופער זה נע מתחילת השנה בטווח של 0-50 נ"ב.

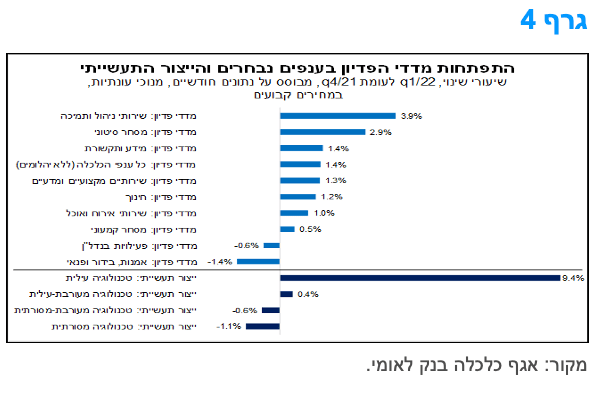

מדדי הפדיון ממשיכים לצמוח ומשקפים צמיחה במרבית ענפי הפעילות במשק.

הפדיון בסך ענפי הכלכלה (ללא יהלומים) צמח בחודש מרץ בכ-1.4%, ושיקף צמיחה במרבית ענפי הפעילות. בלטו לחיוב, הפדיון של שירותי ניהול ותמיכה (בין היתר על רקע העלייה בהיקף הטיסות לחו"ל, שכן ענף זה כולל את סוכנויות הנסיעות) ומסחר סיטוני. בנוסף, ניתוח של פעילות ענפי התעשייה מלמד כי בלט לחיוב הייצור התעשייתי בענפי הטכנולוגיה העילית (תרופות, מחשבים ואלקטרוניקה ועוד), שצמח בשיעור חד של כ-9.4%. מנגד, בלטו לשלילה, אך עם ירידות מתונות יחסית, הייצור התעשייתי בענפי הטכנולוגיה המסורתית ואמנות, בידור ופנאי, ייתכן שעקב חששות הציבור מהתקהלות בזמן גל ה"אומיקרון".

צמיחת מדדי הפדיון מלמדת כי ירידת התוצר בכ-1.6% (במונחים שנתיים) ברביע הראשון של השנה, הייתה טכנית ולא כזאת שמצביעה על האטה בפעילות הכלכלית במשק, שכן עיקר הירידה הגיע מכיוון הגידול המשמעותי ביבוא (שמקטין את התוצר, כשיתר הדברים קבועים), בעוד שהשימושים המקומיים (צריכה פרטית וציבורית והשקעות) צמחו ב-8.5% (במונחים שנתיים).

במבט קדימה, מדדי הפדיון צפויים להמשיך ולצמוח גם בחודשים הבאים, אך כפי הנראה תוך האטה בקצב, בהשוואה לצמיחה המהירה שנרשמה אשתקד – שנת ההתאוששות המהירה ממרבית השפעות משבר הקורונה. להערכתנו, שנת 2022 צפויה להסכם בצמיחה של כ-5.3% בתוצר המקומי של המשק כולו (בתרחיש מרכזי). לאחר מכן, צפויה התכנסות לקצב צמיחה התואם את פוטנציאל הצמיחה של המשק (סביב 4% בשנה).

מקרו עולמי

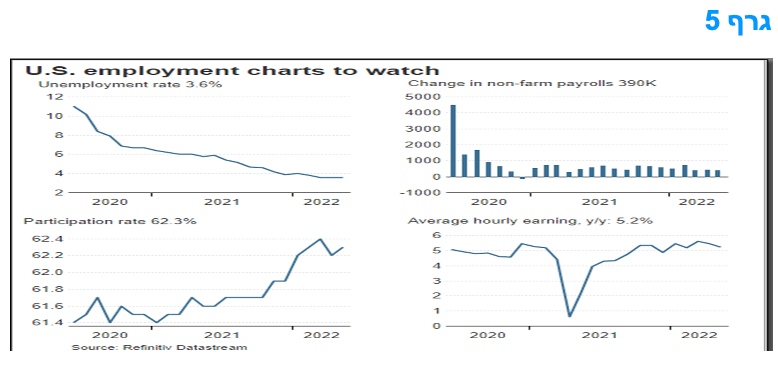

דו"ח התעסוקה החזק יחסית בארה"ב מלמד כי הכלכלה האמריקאית עדין חזקה ורחוקה ממיתון.

העלייה הטובה מהצפוי של 390,000 במספר המשרות מוסיפה לסימנים שהכלכלה של ארה"ב עדיין חזקה. הצפי בשוק היה לעלייה של כ-325,000. על רקע התאוששות בכוח העבודה, שיעור עליית השכר מתחיל להתמתן, אך עליית השכר עדיין עולה על השיעור התואם ליעד האינפלציה של הפד של 2%.

החוזק של עליית התעסוקה בחודש מאי היה נרחב, עם עליות בתעסוקה בשירותים מקצועיים ועסקיים (+75,000), פנאי ואירוח (+84,000), וגם עלייה של 36,000 במשרות שבבנייה ובתעשייה (18,000). הייתה חולשה בקמעונאות, שם התעסוקה ירדה ב-61,000, עם דגש על חנויות "הסחורה הכללית", מה משקף את החולשה לאחרונה ברשתות ענק כמו Walmart ו-Target. עם זאת, התעסוקה במגזר זה עדיין עלתה בקרוב ל-440,000 בשנה האחרונה.

סקר משקי הבית הראה עלייה בתעסוקה של 321,000 ומאחר וכוח העבודה עלה ב-330,000, שיעור האבטלה נותר ללא שינוי ועומד על 3.6%. על רקע הסימנים לכך שהמחסור בכוח אדם מתחיל להצטמצם, השכר הממוצע לשעה עלה ב-0.3% בחודש מאי וזהו שיעור עלייה חודשי מתון יחסית, זה החודש השני ברציפות, מה שהוריד את השיעור השנתי ל-5.2% מ-5.5%.

עדיין, שיעור העלייה השנתי של השכר גבוה מהתואם ליעד אינפלציה של 2% ועלייה "סבירה" בשכר הריאלי, אך בפער שמתחיל לרדת ביחס לעקבי עם היעד. ההאטה בעליית השכר מעודדת, משום שהיא עשוי לתמוך בהשערה שלחצי המחירים קרובים לשיא, אך נראה שתידרש האטה בצמיחת השכר השנתית ל-4% לפני שהפד יוכל לטעון שהוא מתקדם במידה משמעותית לקראת חזרה של ממש ליעד האינפלציה. לכן, הפד צפוי להמשיך העלאת הריבית, מה שבא לידי ביטוי בעליית התשואה ל-10 שנים מיד לאחר פרסום דו"ח התעסוקה חזרה לאזור ה - 3%.

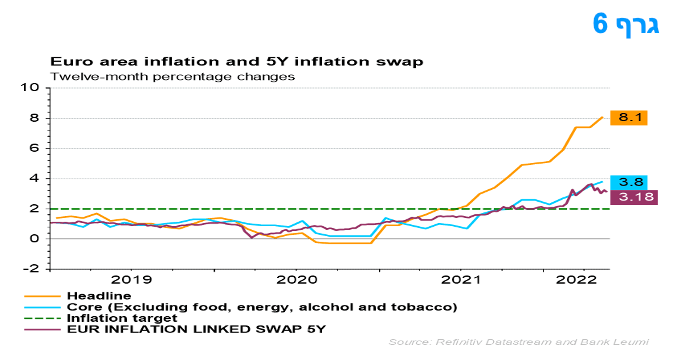

על רקע המשך העלייה באינפלציה בגוש האירו צפוי שה-ECB יעלה את הריבית כבר בחודש יולי.

סביבת האינפלציה בגוש האירו ממשיכה לעלות וצפוי שה-ECB יאשר בשבוע הבא כי יעלה את הריבית ביולי, וזאת אפילו עם צעד ראשון גדול יחסית של 50 נקודות בסיס. העלייה באינפלציה מ-7.4% באפריל ל-8.1% במאי הייתה גבוהה מצפי הקונצנזוס של 7.6% וזה מרחיק עוד יותר את התחזית של ה-ECB לפיה האינפלציה תהיה 5.1% השנה.

האינפלציה (12 חודשים אחרונים) בסעיפי האנרגיה עלתה מ-37.5% באפריל ל-39.2% במאי. נפט מסוג ברנט מצוי ב-$124 לחבית ולכן אינפלציית האנרגיה תישאר גבוהה. יתר על כן, אינפלציית רכיבי המזון (כולל אלכוהול וטבק) עלתה (12 חודשים אחרונים) ל-7.5% וככל הנראה תעלה עוד יותר בחודשים הקרובים עקב משבר ההיצע הקשור לאוקראינה.

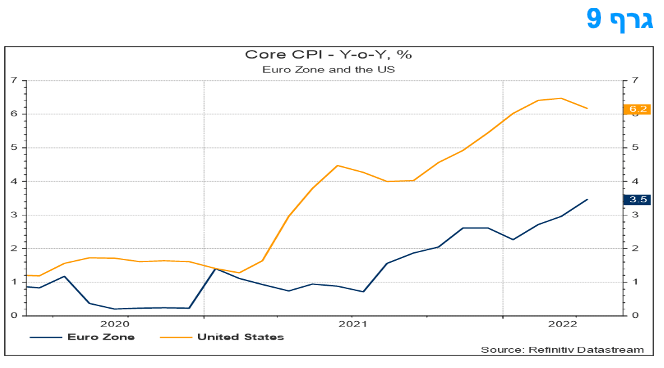

אינפלציית הליבה (שלא כוללת מזון, אנרגיה, אלכוהול וטבק) עלתה אף היא, מ-3.5% ל-3.8% ולחצי המחירים נשארים משמעותיים ביותר ועם שוק עבודה הדוק צפוי שאינפלציית הליבה תעלה עוד יותר. בסיכומו של דבר, צפוי מעבר מהיר להעלאות ריבית תוך העלאת ריבית הפיקדונות ממינוס 0.5% כיום לפלוס 0.75% בסוף שנה זו.

על האתגרים הכלכליים העומדים בפני המשקים הגדולים

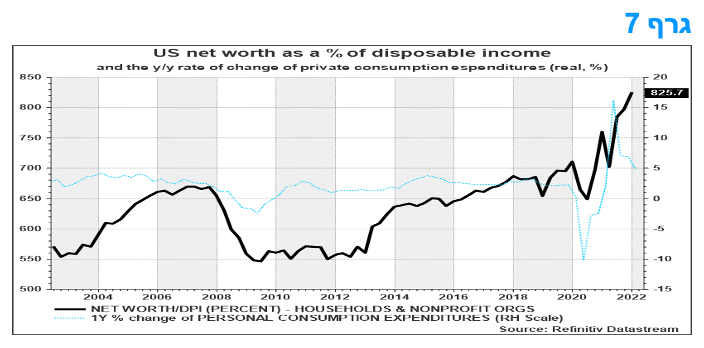

שלושת הגושים הכלכליים הגדולים - ארה"ב, גוש האירו וסין - מתמודדים עם אתגרים שונים מאוד באופיים ובהיקפם. בארה"ב, תנאים מוניטריים ופיננסיים הדוקים יותר יגרמו בסופו של דבר להאטה בצמיחה, כנראה במהלך המחצית השנייה של השנה הנוכחית, אך האטה זו צפויה להתרכז בתחומים הרגישים יותר לריבית במשק. זה כולל מוצרים בני קיימא, השקעות בציוד עסקי ובעיקר דיור. העלייה בריבית המשכנתא בחודשיים האחרונים כבר תואמת לירידה בבקשות למשכנתאות.

חשוב להדגיש שהמצב הפיננסי של משקי הבית בארה"ב טוב יחסית, זאת לנוכח צבירת הנכסים הנזילים במהלך תקופת הקורונה ונראה שהכלכלה בכללותה תימנע ממיתון, זאת אף שצפויה תקופה של צמיחה בקצב הנמוך מן הפוטנציאל במהלך המחצית השנייה של 2022 ולתוך 2023. עם זאת, ההאטה בארה"ב צפויה להיות מתונה יחסית לכלכלות מתקדמות אחרות.

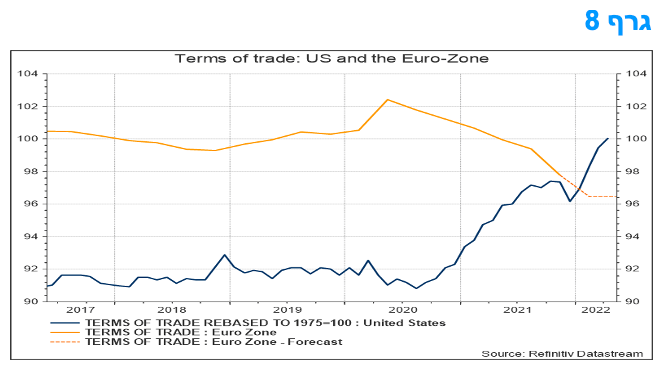

באירופה מתמודדים עם בעיות גדולות בהרבה מאשר אלו של ארה"ב, זאת עקב הקשרים הכלכליים של אירופה עם רוסיה, שהינם עמוקים בהרבה מאלה של ארה"ב. הבדל מרכזי נוסף הוא שבעוד ארה"ב אינה עוד יבואנית נטו גדולה של אנרגיה, גוש האירו כן. בהתאם לכך, גוש האירו חווה הרעה חמורה בתנאי הסחר כאשר מחירי האנרגיה העולמיים עלו. מחירי היבוא של הגוש עלו בחדות בהשוואה למחירי הייצוא שלו ומצבו של המשק נפגע. משמעות הדבר היא פגיעה יותר גדולה בהכנסה הריאלית של משקי הבית בגוש האירו והוצאות הצרכנים צפויות להתכווץ. זה יהווה אתגר גדול לקובעי המדיניות: עד כמה להתמקד במתן תמיכה לכלכלה הריאלית ועד כמה בריסון האינפלציה?

המדיניות המוניטרית יכולה לעשות מעט בכדי למתן במישרין את ההשפעות של זעזועים בתנאי הסחר ומטרת המדיניות הינה להשפיע בעקיפין, על הביקוש המצרפי, בדגש על מרכיבים רגישי ריבית בכך לצמצם את הפער שבין הביקושים להיצע. עם כל הרצון לצמצם עד כמה שניתן את הפגיעה בכלכלה הריאלית, בנקים מרכזיים יתקשו מאוד בהשלמה עם מצב של לחץ הולך וגדל לעליית מחירי הליבה שנוצר כעת, ויפעלו בכלים המוגבלים שלהם להורדת האינפלציה. הבנק המרכזי האירופי לא יצטרך להדק את המדיניות המוניטרית באותה מידה כמו הפד של ארה"ב, שם אינפלציית הליבה גבוהה במידה ניכרת מזו של ארה"ב, אבל עצם החזרת המדיניות מעמדה מרחיבה ל"ניטרלית" תכביד על משקי הבית והעסקים בגוש האירו.

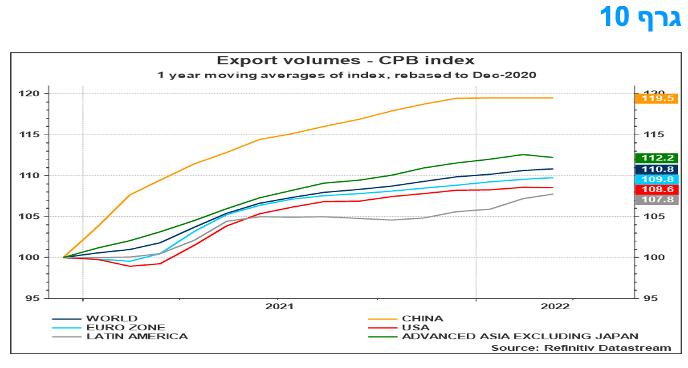

הבעיות של סין מורכבות עוד יותר והמאמצים להשתלט על מגפת הקורונה הביאו להחמרת ההגבלות בכמה מהערים הגדולות והחשובות ביותר מבחינה כלכלית במדינה. מלבד המאבק בקורונה, סין מתמודדת עם קשיים גדול בסקטור הנדל"ן, שבעבר תרם מאוד לצמיחה, אך חווה משבר גדול. בעוד שההתאוששות של סין לפני שנתיים התבססה על עלייה בביקוש העולמי למוצרי צריכה, מצב זה מסתיים עתה כאשר ההוצאות העולמיות על שירותים מתאוששות והביקוש למוצרים גדל בקצב מתון יותר מאשר בתקופת הקורונה. צפוי שהצמיחה ביצוא הסחורות של סין תיחלש מאוד בהמשך השנה, זאת מעבר למצב של "דריכה במקום" אשר מסתמנת עוד מסוף 2021.

המלצות לפעילות: תנאי הרקע בתקופה הקרובה ימשיכו להיות תנאי רקע פחות טובים לאפיק הממשלתי. סביבת האינפלציה הגבוהה בשילוב המשך ההידוק המוניטארי תומכים בהשקעה במח"מ קצר יחסית. נראה כי יש עדיפות להשקעה באפיק צמוד המדד.

סביבת האינפלציה בישראל צפויה להמשיך ולהיות גבוהה יחסית בחודשים הקרובים. אנו צופים עלייה נוספת לכיוון רמה של 4.5-5.0% בראייה של שנה אחורה. סביבת אינפלציה זו צפויה להביא את בנק ישראל להמשך העלאות הריבית במהלך השנה בדומה לצפוי בארה"ב. תנאים אלו תומכים בהמשך אחזקת מח"מ קצר יחסית בתיקים. ירידת סביבת האינפלציה בתקופה האחרונה (למרות העלייה בשבוע האחרון) הפכה את החלק הקצר – בינוני של העקום הצמוד לאטרקטיבי שוב ולכן אנו ממליצים על הגדלת החשיפה לאפיק צמוד המדד על חשבון האפיק הממשלתי השקלי הלא צמוד. אנו ממשיכים להמליץ על השקעה באג"ח בריבית משתנה.

החלק הקצר של העקום השקלי מומלץ לאחזקה גם דרך מכירת IRS על רק העובדה כי מרווחי ה- ASW ממשיכים להיות גבוהים יחסית ברמה של כ – 50 נ"ב בממוצע.

צמצום פער התשואה השלילי בין הריביות השקליות לריביות הדולריות המקבילות זמני להערכתנו וצפוי להיפתח שוב בעיקר דרך עלייה חדה יותר של הריביות הדולריות.

ריכוז המלצותינו:

אנו ממליצים על השקעה במח"מ קצר - בינוני.

מומלצת אחזקה מאוזנת בין האפיקים.

השקלים הלא צמודים מומלצים לאחזקה במח"מ בינוני.

צמודי המדד מומלצים להשקעה בעיקר בטווח הקצר.

מומלצת השקעה באג"ח בריבית משתנה.

מומלצת מכירת IRS שקלי כנגד רכישת IRS דולרי.

אג"ח חברות

לאחר מספר שבועות של מגמה השלילית בשוק האג"ח הקונצרני נרשמו השבוע עליות שערים תוך ירידה מחודשת ברמת המרווחים. עליות מחירים נרשמו בעיקר במדדים צמודי המדד שהגיעו לרמות מרווחים גבוהות מאוד ביחס לתקופה האחרונה. אנו סבורים כי ברמת המרווחים הנוכחית מומלצת הגדלת החשיפה לאפיק הקונצרני בדגש על איגרות חוב בדרוגים גבוהים.

המסחר באפיק הקונצרני התאפיין השבוע בעליות שערים לכל רוחבו של השוק זאת לאחר מספר שבועות רצופים של מגמה שלילית. המגמה החיובית בלטה השבוע בעיקר במדדים צמודי המדד שבסיכום שבועי רשמו עלייה ממוצעת של כ – 1.30%. בניגוד למגמה באפיק הממשלתי גם מרבית המדדים השקליים הלא צמודים רשמו עליות שערים השבוע כך שמגמת הירידה ברמת המרווחים נרשמה בכל המדדים.

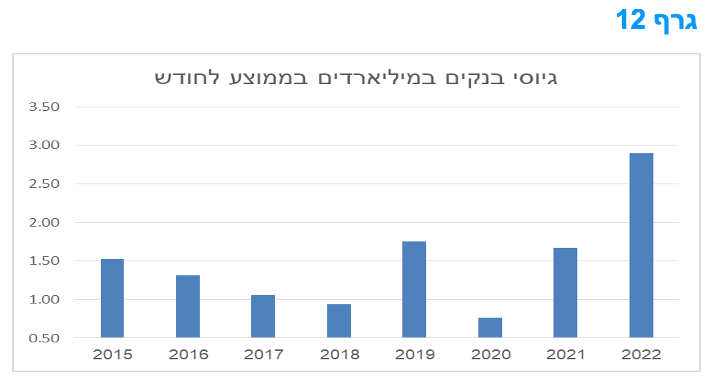

בשוק ההנפקות נמשכת הדומיננטיות של הבנקים בגיוסים. מראשית השנה גייסו הבנקים כ – 14.5 מיליארד ₪ המהווים כ 40% מסך הגיוסים. מדובר בגיוס שיא של הבנקים במהלך השנים האחרונות כאשר בממוצע חודשי גייסו בנקים השנה כמעט כפול מהגיוסים הגבוהים בשנים 2015 – 2021.

העלייה המואצת בגיוסי הבנקים מהמחצית השנייה של שנת 2021 מסבירה חלק משמעותי , ככל הנראה, מהעלייה במרווחי הגיוס והעלייה במרווחים בשוק המשני.

המלצות לפעילות באפיק הקונצרני:

מומלצת הגדלת החשיפה לאפיק ובעיקר לצמודי המדד.

מומלצת אחזקת אג"ח בריבית משתנה.

אנו ממליצים על חשיפה בעיקר לאיגרות במח"מ קצר - בינוני.

מרווחי הפיקדונות של הבנקים נסחרים במרווחים אטרקטיביים.

מומלצת השקעה דרוג קבוצת A ומעלה.

מומלצת השקעה בחברות החשופות בעיקר לפעילות בשוק המקומי.

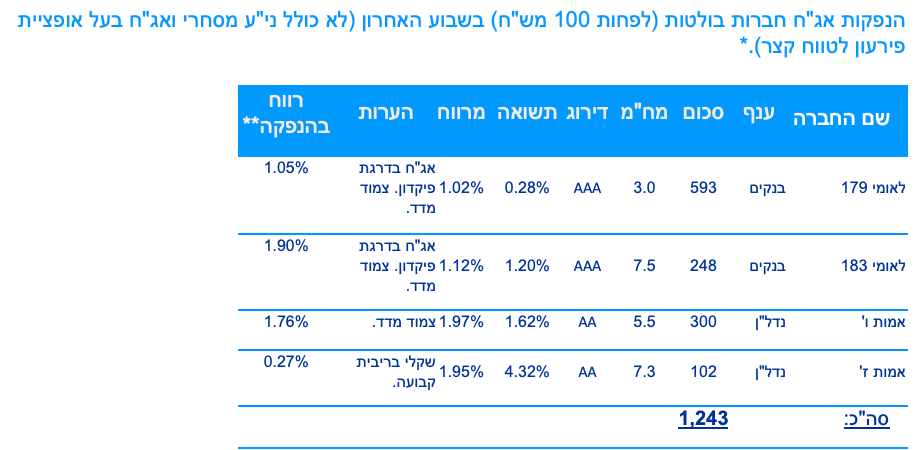

* רשימה כוללת רק חברות שהשלימו את המכרז לציבור. תשואה כוללת עמלות למשקיעים מוסדיים. סכום הגיוס אינו כולל עסקאות החלפת אג"ח והנפקות אג"ח עתידיות.

מראשית שנת 2022 גייסו חברות (כולל בנקים וכולל הנפקות ני"ע לטווח קצר) כ – 36.0 מיליארד ₪.

בשנת 2021 גייסו חברות (כולל בנקים וכולל הנפקות ני"ע לטווח קצר) כ – 74.7 מיליארד ₪.

בשנת 2020 גייסו חברות (כולל בנקים וכולל הנפקות ני"ע לטווח קצר) כ – 53.7 מיליארד ₪.

בשנת 2019 גייסו חברות (כולל בנקים וכולל הנפקות ני"ע לטווח קצר) כ – 69.6 מיליארד ₪.

** רווח מחושב ביחס למחיר המכרז המוסדי.

הנפקות האוצר ובנק ישראל

משרד האוצר יגייס השבוע (06.06) 850 מש"ח בהנפקה לעש"ר. הסדרות שיגויסו: ממשק 1024 – 300 מש"ח, ממשק 226 – 200 מש"ח, ממשק 432 – 200 מש"ח, ממשק 1152 – 150מש"ח.

בנק ישראל יקיים השבוע (07.06) את הנפקת המק"מ החודשית. בנק ישראל יגייס 11.0 מיליארד ₪ במק"מ לשנה (סדרה חדשה 613) ו 3.0 מיליארד ₪ בסדרה ל 90 יום (הרחבת סדרה קיימת 912).

ד״ר גיל בפמן ודודי רזניק, קרדיט: אורן דאי

ד״ר גיל בפמן ודודי רזניק, קרדיט: אורן דאי