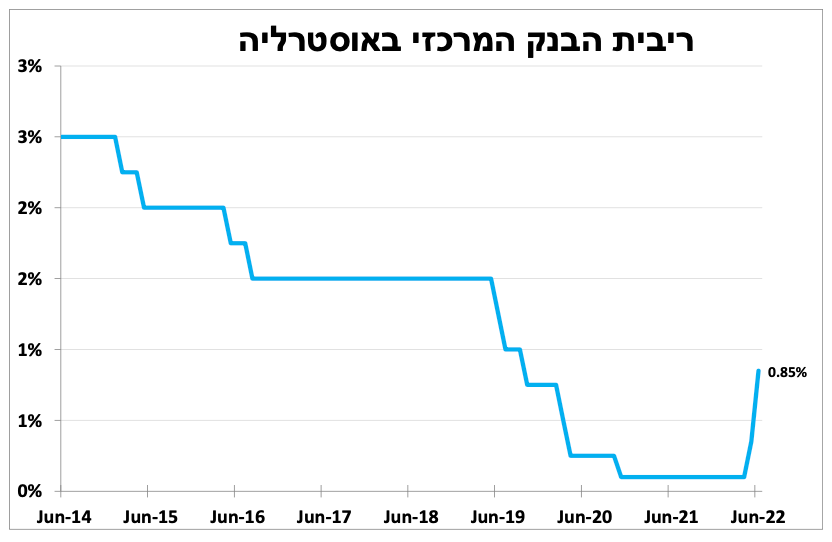

כמו בנק ישראל, באוסטרליה העלו את הריבית בפעם השנייה ברציפות יותר מהערכות המוקדמות - הפעם בחצי נקודת אחוז ל-0.85 אחוז.

סיכומי הדיונים מהחלטת הריבית האחרונה של הבנק ישראל הראו שכל חברי הועדה המוניטרית תמכו בהחלטה להעלות את הריבית ב-0.4 נקודת אחוז לאור העלייה באינפלציה, המשך העלאות הריבית בעולם והאינדיקאטורים החיוביים משוק העבודה.

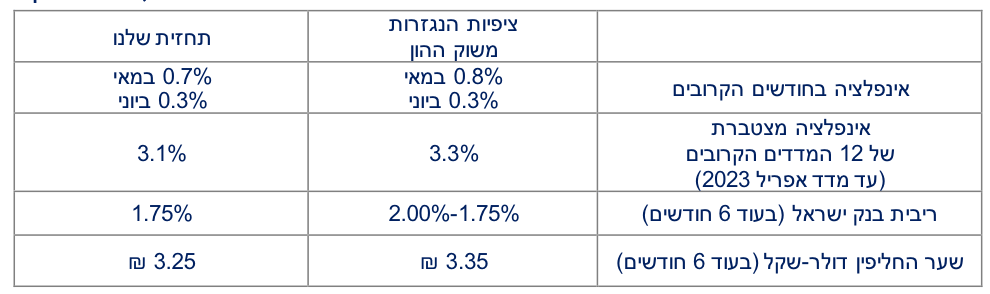

להערכתנו הגורמים הללו שממשיכים לבלוט גם בנתונים לחודש מאי תומכים בהמשך הקו הניצי גם בהחלטת הריבית הבאה ב-4 ביולי. לאור הנתונים וההפתעות האחרונות במדיניותו אנו לא פוסלים שבנק ישראל יבחר להעלות את הריבית ב-0.5 נקודת אחוז בהודעה הבאה, גם במחיר של התחזקות מסויימת בשקל.

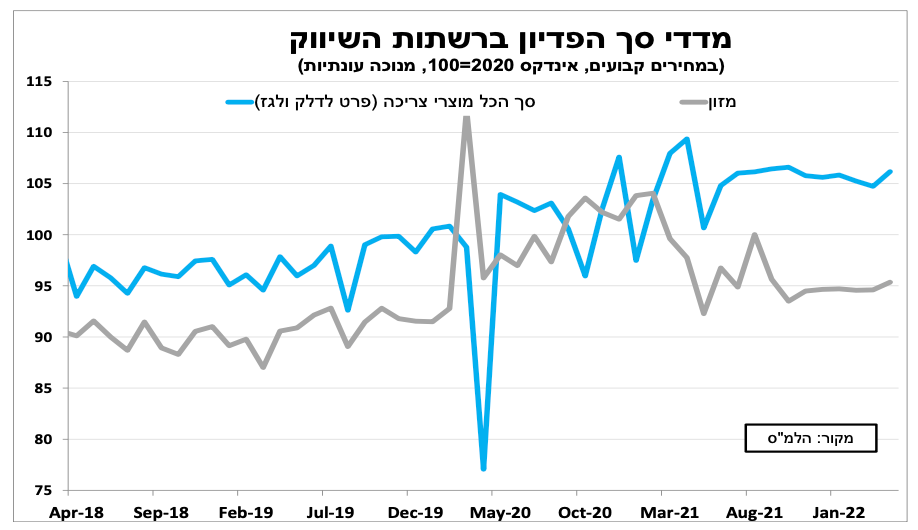

מתרבים הסימנים בישראל (ובעולם) שהעדפות הצרכנים לצריכת מוצרים על חשבון שירותים מסתיימת. מדד הפדיון ברשתות השיווק לאפריל עדיין ברמות גבוהות, אך קצב הגידול האט משמעותית השנה בהשוואה לשנתיים הקודמות, במיוחד בצריכת מזון. מנגד, אנו עדים לגידול בצריכת השירותים, אך לא באופן אחיד עם גידול מהיר בצריכת שירותי תיירות, שבא לידי ביטוי גם בעליית מחירים.

באירופה - סוף עידן הריבית השלילית אנו מצפים שה-ECB יודיע על סיום תוכנית הרכישות, יאותת על כוונתו להעלות את הריבית בהחלטה הבאה ביולי, ולא יפסול גם מהלך של חצי נקודת אחוז.

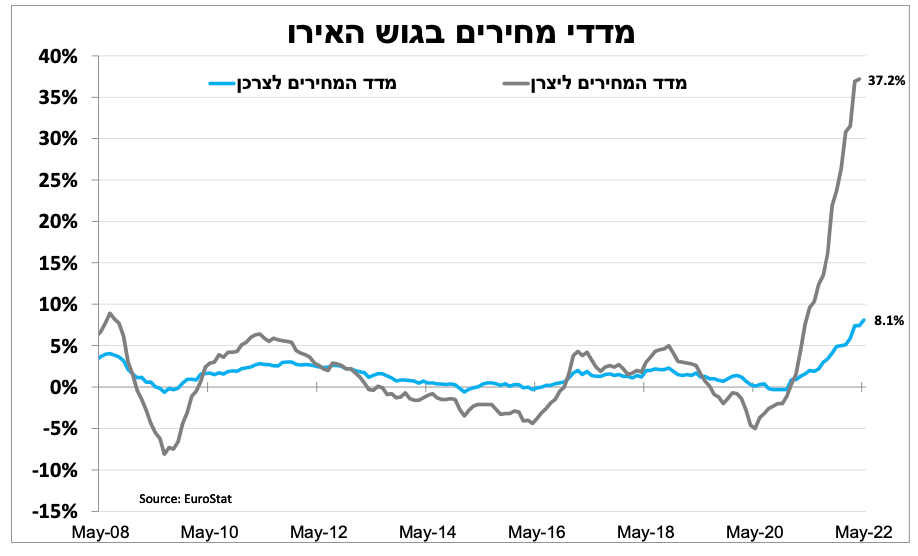

האינפלציה בגוש האירו לא עוצרת ועמדה על 8.1 אחוזים במאי (על פי האומדן הראשוני) כמחצית מכך בשל המשך הזינוק במחירי האנרגיה (גז, דלק וחשמל), שעלו יותר באירופה לאור המלחמה באוקראינ ה . האינפלציה הגבוהה והתחזיות להמשך עלייה בחודשיים הקרובים לאור החלטת האיחוד להפסיק יבוא נפט מרוסיה (דרך הים בלבד), מאששים את הערכות שהבנק המרכזי יסיים את תקופת הריבית השלילית עוד השנה.

בחמישי הקרוב אנו מצפים שה-ECB יודיע על סיום תוכנית הרכישות, יאותת על כוונתו להעלות את הריבית בהחלטה הבאה ביולי, ולא יפסול גם מהלך של חצי נקודת אחוז. גם העלייה בסימנים להאטה בצמיחה לא יעצרו את הבנק בחצי השנה הקרובה, אבל כן יקשו על כך בשנה הבאה. להערכתנו, הדבר תומך בהמשך עלייה בתשואות באירופה ובהתחזקות האירו, במיוחד מול הדולר שלהערכתנו כבר מגלם תוואי העלאת ריבית סביר.

בארה"ב מחכים לחצי אך חוששים מהתחזית - ברביעי הבא אנו צופים בארה"ב עליית ריבית נוספת של כחצי נקודת אחוז אך עיקר תשומת הלב יהיה על התחזיות המעודכנות.

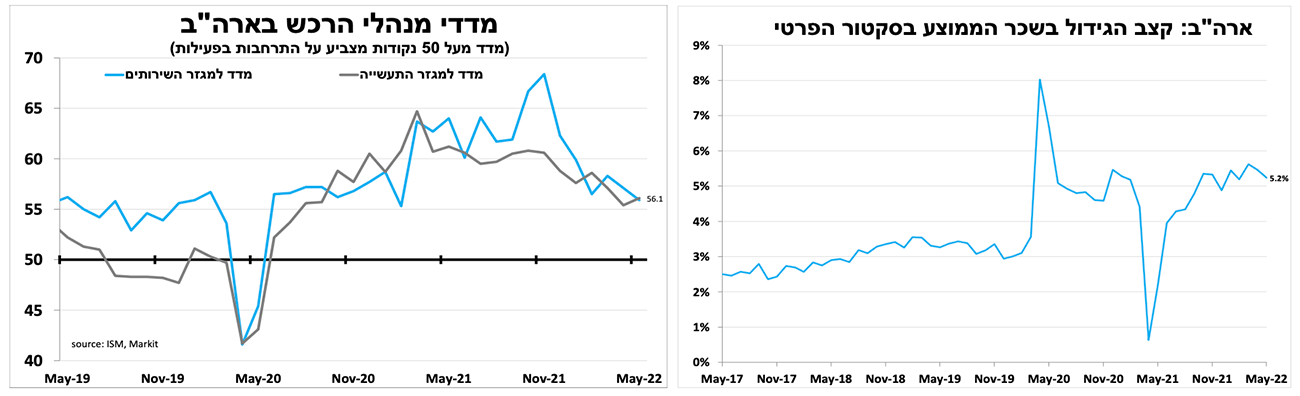

נתוני שוק העבודה בארה"ב ממשיכים להיות חיוביים כאשר במאי נוספו 390 אלף משרות חדשות, טוב מהצפי אך זהו הגידול הנמוך ביותר מזה כשנה. השכר השעתי הממוצע המשיך לעלות אך בקצב מעט איטי יותר של 5.2 אחוזים ב-12 החודשים האחרונים, ברובו תודות לירידה בקצב עליית השכר בענפי התיירות, האירוח והקמעונאות שהובילו גם את הגידול החד במספר המשרות מתחילת השנה.

גם סנטימנט החברות מתמתן אך נותר חיובי, כך על פי מדדי מנהלי הרכש לאפריל שעמדו על כ-56 נקודות. לכן, להערכתנו השיח הגובר על מיתון עוד השנה מוגזם, לאור נתוני שוק העבודה החזקים והאינדיקאטורים השוטפים. הנתונים תומכים בהמשך התמתנות איטית של האינפלציה בחודשים הבאים.

ברביעי הבא אנו צופים בארה"ב עליית ריבית נוספת של כחצי נקודת אחוז אך עיקר תשומת הלב יהיה על התחזיות המעודכנות. אנו צופים עדכון כלפי מטה של תחזיות הצמיחה אך כלפי מעלה לתחזית האינפלציה ולריבית בסוף השנה לכיוון ה-2.5 אחוזים.

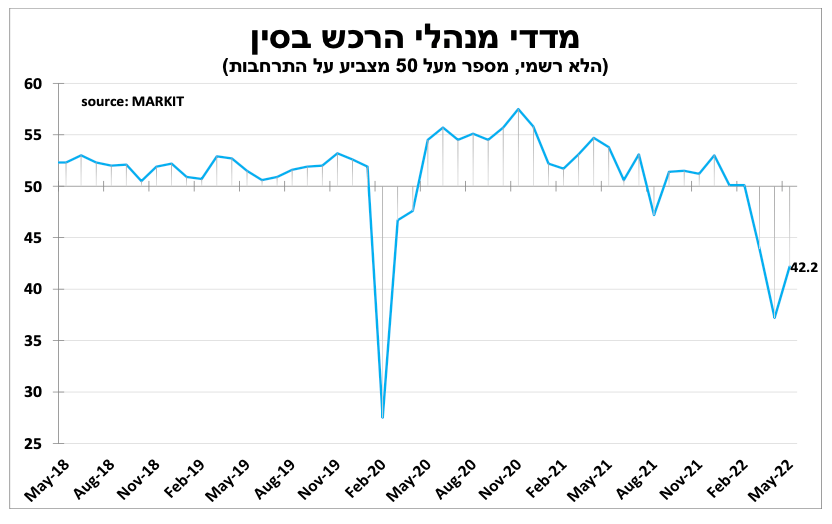

בסין - עלייה איטית אחרי התחתית

סנטימנט החברות בסין עדיין שלילי אבל פחות, כך על פי מדדי מנהלי הרכש למאי שהמשיכו להצביע על התכווצות בפעילות לאור מדיניות מחמירה של הממשלה מול הקורונה. עם זאת, ההקלה שנרשמה בהגבלות בשבועיים האחרונים והצפי להמשך ההקלות תרמו לשיפור במדד שעלה ל-42.2 נקודות במאי.

חצי זה הרבע החדש

הבנק המרכזי באוסטרליה העלה את הריבית בחצי נקודת אחוז ל-0.85 אחוז עלייה מהירה מהציפיות המוקדמות. שוק העבודה החזק לצד האינפלציה הגבוהה (שעוד תאיץ) תרמו להחלטה. בכך הבנק מצטרך לעוד בנקים מרכזים בעולם שהאיצו את העלאות הריבית בשבועות האחרונים ובכך מאותתים שהם רוצים להגיע במהירות לריבית גבוהה עוד השנה. כדי למתן את האינפלציה והציפיות שכבר גולשות לצד הביקושים.

עפר קליין, קרדיט: יונתן בלום

עפר קליין, קרדיט: יונתן בלום