האמת היא שזה היה שבוע קשה לכוחותינו המקומיים. החסד שהיה נראה שקיבלנו, עקב ימי חג הפסח, ובכלל החגים כולם, נראה כנסגר ונמחק. זאת, כאשר שוקי המניות הישראלים חוו תנועה שלילית חזקה בהרבה ממה שנראה בחו"ל. לא ניכנס שוב להשפעת שעות, וימי, המסחר השונים אבל, העובדה היא שמה שהתחלנו לחבב בשוק ההון הישראלי, דהיינו ביצועי היתר המקומיים מול החברים ה"קשוחים" בארה"ב, ובשוקי המניות המערביים האחרים, נראים כנעלמים כלא היו.

לא רק זאת, אלא שהתודעה המיידית שלנו שונתה סקטוריאלית. מאז תחילת השנה, בה החלה המערכה במדיה הכלכלית בדבר האינפלציה המתחדשת, השפעתה ההרסנית על רמת החיים שלנו, ובמיוחד, בדבר הספקולציות בקשר למסלול עליות הריבית והספיגה של הכסף שנשפך כמים לפני כן, שוק המניות הישראלי התחלק לשני מחנות: זה שחשב שכלכלת ישראל עמידה מספיק על מנת לעבור את המשבר הזה בשלום, אגב, כפי שעברנו את משבר הסאב-פריים בקלות יחסית, ואלו שחושבים שהמשבר הזה יהיה קשה אצלנו, כמו בעולם כולו.

עבור האופטימיים, נציין כמה דברים:

·

מספרי האינפלציה הרשמיים אצלנו קטנים בהרבה ממה שממפורסם ברוב ארצות המערב.

·

אנו בנויים על בסיס מקרו איתן (ראו נתוני גרעון אחרונים), כאשר מנועי הצמיחה שלנו (במיוחד ההיי-טק, הייצוא הביטחוני, והנדל"ן) כנראה ימשיכו לעבוד בקצב מספק.

·

עם ישראל אינו נוטה למהפכות ולמרד סוציאלי, יחד עם סביבה ביטחונית יציבה יחסית.

והפסימיים אומרים:

·

כל זה ענייני עבר! למרות הגז הישראלי, עליית מחירי חומרי הגלם והאנרגיה יגרמו לנתוני אינפלציה גבוהים כבעולם. זה רק עניין של זמן.

·

ההיי-טק תלוי ברוכשים בחו"ל, והדרישה לגדג"טים תרד ככל שרמת החיים והמיתון יתפוס יותר ויותר בניכר. והנדל"ן? הוא היה בנוי על ריבית נמוכה ואשראי זמין. שני אלו כבר לא יהיו רלוונטיים, ככל שהמשבר יתפוס תאוצה.

אף אחד מאתנו לא יודע איך ייראה המחר. מה שאנו כן יודעים הוא שיש הגיון בדברי שתי המחנות ולמרבה הפלא, הדברים מתבטאים במה שעשו המדדים שלנו מאז תחילה השנה. על מנת להדגים זאת הנה גרף שנוצר בעזרת אתר

Investing.com:

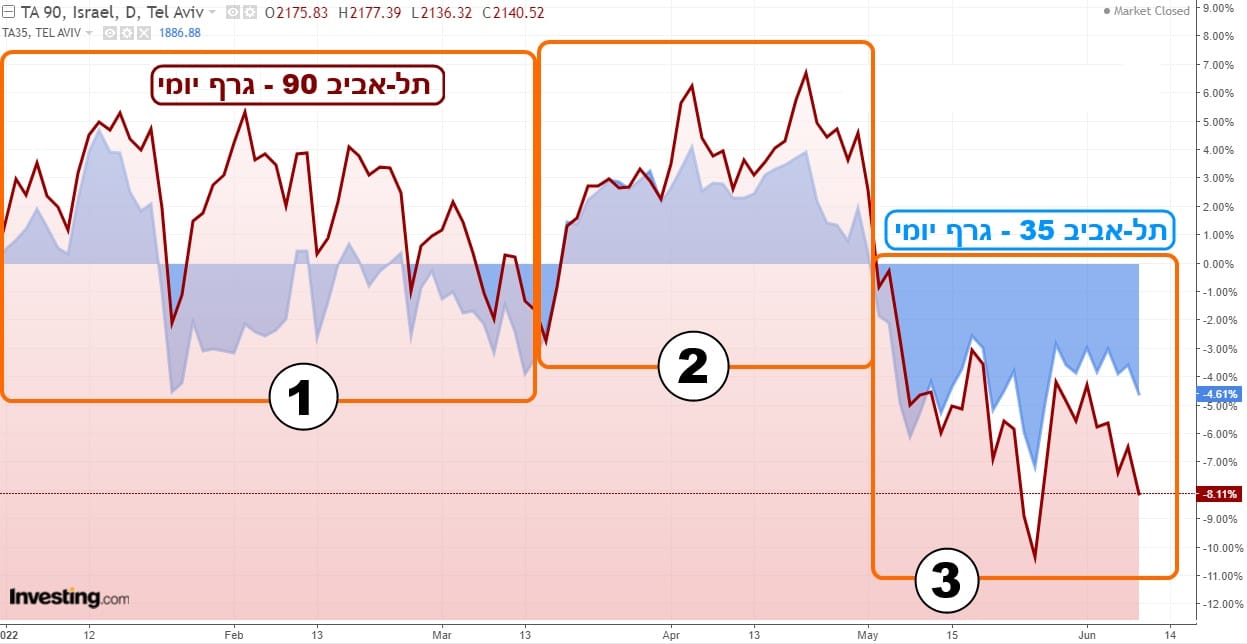

בגרף אנו רואים את שני מדדי המניות העיקריים אצלנו: מדד תל-אביב 35, כחלק הכחול, ומדד תל-אביב 90, כחלק האדום. שני המדדים מיוצגים על ידי עקומה יומית, והסקאלה הימנית נותנת לנו את השינוי שקרה מאז תחילת השנה, באחוזים.

ומה אנו רואים בגרף המשותף? שעם הזמן, התפיסה של המשקיעים אכן השתנתה עם הזמן. אחרי הכול, עניין האינפלציה, והשפעת הצעדים להילחם בה, הוא חדש ומאוד מבלבל לרוב עוסקי שוק ההון. מדוע? כי שנים רבות העניין הזה פשוט לא היה קיים, למרות צעדי ההרחבה המאסיביים מצד הבנקים המרכזיים.

לכן, כאשר זה קורה עכשיו, הדעה של המשקיעים הקובעים מתחלפת בין דעה חיובית ושלילית על מה שיקרה בסקטורים השונים, ובכך הם משנים את היחס המגמתי בין שני המדדים. נזכיר כאן: תל-אביב 35 הוא מדד מאוזן יחסית של סקטורים יציבים ובנוי מהרבה מאוד מניות של חברות מבוססות, וותיקות, ומגוונות. לעומת זאת, בתל-אביב 90 נמצא הרבה נדל"ן, טכנולוגיה ויזמות, ובכלל, הרבה יותר מניות צמיחה מאשר מניות ערך.

וכך, הגרף המשותף מתחלק לשלוש תקופות ברורות:

·

תקופה ראשונה (1), מתחילת השנה ועד אמצע מרץ, שבה מדד היזמות היה לעולה לעומת הירידות המתונות שחווה המדד הגדול יותר, תל-אביב 35. עיקר המחשבה אז הייתה שמי שיסבול מהשינוי בכלכלה יהיו מוסדות פיננסיים, וחברות צריכה, אבל שהסקטורים המתקדמים והנדל"ן לא יסבלו כל כך הרבה.

·

והנה הגיעה התקופה השנייה (2), מאמצע מרץ ועד תחילת מאי, שבה ראינו עלייה בשני המדדים. מה קרה כאן? האמת היא שזה קצת הפתיע, אבל אם אתם זוכרים, הייתה זו תקופה שבה קובעי המדיניות האמריקאיים ציינו שהם לא מוותרים על מדיניות הריביות העולה אבל שזה ייעשה בהדרגה, וכאשר לוקחים בחשבון גם את יציבות השווקים הפיננסיים. בתקופה קצרה זו, מדד תל-אביב 90 המשיך להיות גבוה יחסית (עד כ-7% מתחילת השנה), כאשר מדד תל-אביב 35 עשה מהלך של 180 מעלות והגיע לתשואה של עד 4%, כאשר המנוע המרכזי היה אותו סקטור פיננסים שנראה עכשיו הרבה יותר טוב.

·

ואז, עוד תקופה הגיעה, וזו הקשה מכולן (3). מתחילת מאי ועד עכשיו. כאן, אנו אחרי התחלת מלחמת אוקראינה, והשפעתה המוסיפה על הלחץ האינפלציוני, דרך האנרגיה והחקלאות. בתקופה שלישית זו, אין כבר הרבה אשליות אצל אף אחד וכולם התאחדו למחנה אחד: שלילה ברורה. זאת, כאשר מה שראינו בחו"ל, דהיינו שסקטורי היזמות וצמיחה, כולל הנדל"ן, היו ליורדים הגדולים יותר. ובתקופה זו, מדד תל-אביב 90 מראה את הדרך האדומה לחברו, שמנסה לעמוד על שלו בקצב קצת פחות אגרסיבי. כרגע, במקום ביצועי יתר של תל-אביב 90 יש לנו תשואה של פי 2 יורת גרועה בו מאשר בחברו היותר מאסיבי: מינוס 8.11% מול מינוס 4.61%.

סיכום קצר:

לצערי, אינני איש בשורות כאשר אני בוחן אתכם את המצב של השווקים אצלנו: כל הסקטורים אדומים, ויש עכשיו התאמה לוגית בין מה שקורה בחו"ל (סקטוריאלית) ומה שקורה אצלנו. זמן רב, זה לא היה כך. לכן, אם תרצו סמן טוב יותר של יציאה מהמשבר הנוכחי, אני חושב שמדד תל-אביב 90 ייעשה עבורכם עבודה יותר נאמנה.

כמה זמן זה ייקח? ובאיזה שלב אנו נמצאים במשבר הנוכחי? לצערי, גם כאן אין תשובה ברורה חוץ מעובדה פשוטה אחת: האינפלציה הנוכחית אינה של ביקושי יתר, בעולם צומח ומחומם יתר על המידה, אלא של חוסר בהיצע. לכן, או שיגדילו את ההיצע (חומרי גלם ובמיוחד אנרגיה, תעבורה, גלובליזציה חוזרת לאיתנה, וכו..) או שיקטינו את הביקוש הקטן, שעדיין קיים, לכיוון של מיתון ושפל כלכלי.

בינתיים, עליות הריבית וספיגת הנזילות הם צעדים של האופציה השנייה. ואם כך, כמה המיתון צריך להיות עמוק כדי שהאינפלציה תקטן? זה כבר עניין של עומק סבל אצל הצרכן המערבי הטיפוסי. זה אשר התרגל לצרוך מעבר ליכולתו, למקסם כרטיסי אשראי, ולחיות מהיד לפה. המון הצלחה לכולם!

Photo 148215193 Pop Nukoonrat Dreamstime

Photo 148215193 Pop Nukoonrat Dreamstime