מאקרו ישראל

נתוני תקציב מדהימים

הנתונים התקציביים ממשיכים להיות מאד חיוביים עם עודף תקציבי של 1.4 מיליארד ₪ במאי ו-33.3 מיליארד מתחילת השנה. הגרעון שנה אחורה הגיע לאיזון תקציבי. מתחילת השנה ההכנסות עלו ב-25% לעומת שנה שעברה כאשר ההוצאות ללא הוצאות הקורונה עלו ב-1.7% בלבד.

מדובר בחדשות טובות עבור שוק האג"ח (צפוי המשך הקטנת הגיוסים). בנוסף, האוצר צפוי להמשיך לסבסד את הבלו על דלקים והפחם כדי למתן את האינפלציה . יחד עם את, מהיכרות עם פקידי האוצר: השמרנות לעיתים שולטת וקיימת דאגה מפני הסכמי שכר בסקטור הציבורי וירידה בהכנסות לאור המצב בשווקים.

האופטימיות בסקטור העסקי נמשכת ותומכת בהעלאת ריבית

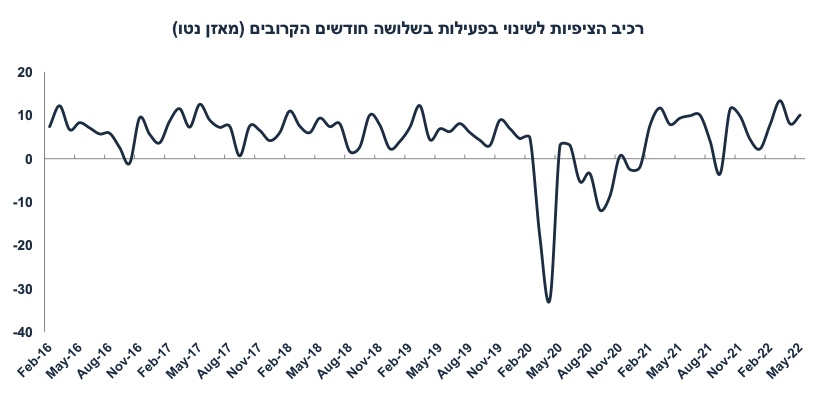

סקר מגמות בסקטור העסקי מצביע על המשך אופטימיות לגבי הפעילות קדימה. רכיב הציפיות לשינוי בפעילות בשלושת החודשים הקרובים עלה ל-10.05 נקודות מ-8.04 באפריל. מסתמן מאזן נטו חיובי וחזק יחסית ברכיב ההזמנות (ליצוא ולשוק המקומי), גם בתעשייה וגם בענפי השירותים. גם ענף המסחר מדווח על עלייה בהזמנות, אך מעט פחות יחסית לחודשים הקודמים. משמעות הדבר: מבחינתו של בנק ישראל – אור ירוק להמשך העלאת ריבית, ואפילו ב-0.5% בהחלטה הקרובה, זאת במידה ומדד מאי יעלה ב-0.8% (לפי התחזית שלנו).

גם החברות חוששות מאינפלציה

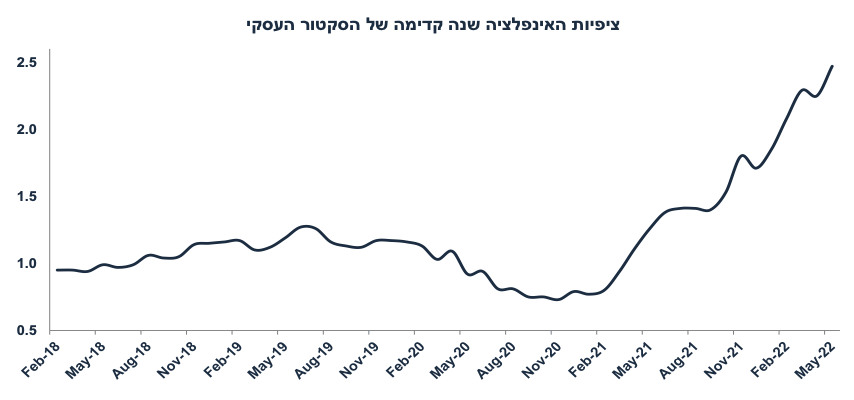

לפי סקר מגמה של חודש מאי, החברות העסקיות (בכול הענפים), אשר השיבו לסקר, צופות אינפלציה של 2.47% שנה קדימה, עלייה מ-2.25% לפני חודש ו-1.71% בסוף 2021.

הסטת הצריכה לחו"ל

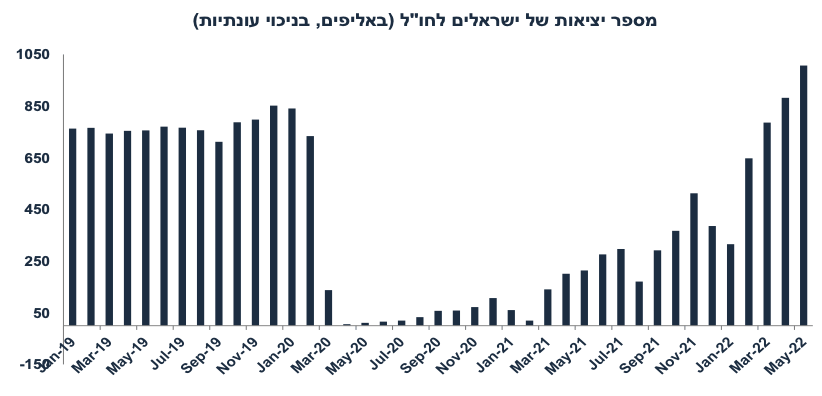

בחודש מאי מיליון ישראלים (בניכוי עונתיות) יצאו לחו"ל! 33% יותר מאשר במאי 19 (לפני הקורונה). מדובר בהיקף משמעותי (אחד מכול תשעה ישראלים) אשר תורם להתמתנות (או ירידה) בצריכה המקומית: נתוני בנק ישראל מצביעים על ירידה של כ-1.5% ברכישות בכרטיסי האשראי (בשוק המקומי) בחודש מאי. לעומת זאת, נכנסו רק 258 אלף תיירים מחו"ל (30% פחות ממאי 2019).

השלכות: הסטה של חלק מהצריכה לחו"ל עשויה למתן את לחצי הביקוש בשוק המקומי (היפוך למגמה יחסית לתקופת הקורונה). מנגד, מדובר בביקוש מוגבר למט"ח (בפרט בחודשי הקיץ) אשר תומך בפיחות בשקל.

שיפור משמעותי בשוק העבודה תומך בריסון מוניטארי

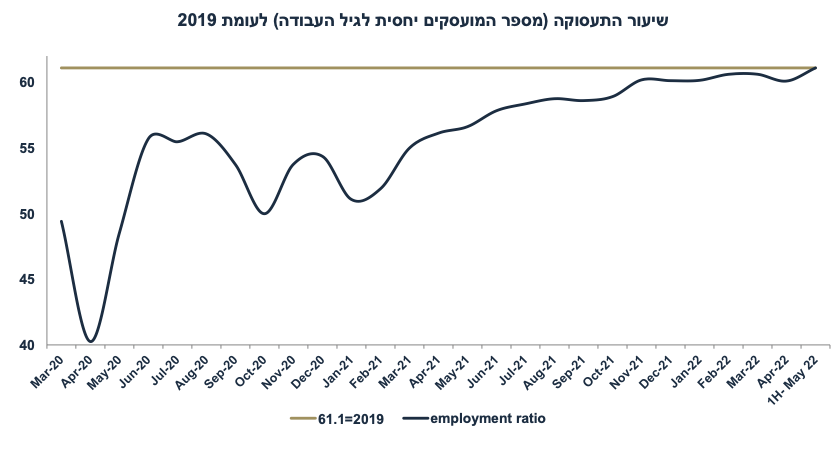

במחצית הראשונה של מאי שיעור האבטלה הצר ירד ל-3.4% מ-3.6% במחצית השנייה של אפריל, כאשר שיעור האבטלה הרחב ירד ל-4.6% מ-5.1% ונוספו 64 אלף מועסקים חדשים, נתון בהחלט מרשים. שיעור התעסוקה חזר ל-61.1% דומה ל-2019, . שוק העבודה נמצא בתעסוקה מלאה ובמקביל הביקוש לעובדים חדשים נמצא בשיא (154 אלף משרות פנויות). משמעות הדבר: לחצי שכר/אינפלציה והמשך העלאת ריבית ל-2.5% שנה מהיום.

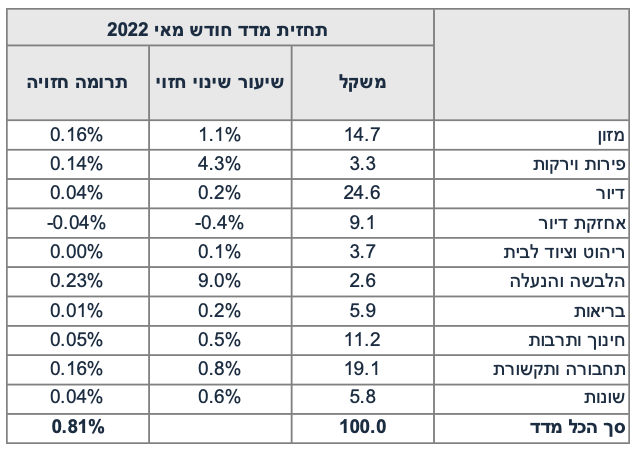

מספר נתונים חשובים יתפרסמו השבוע: שני: נתוני סחר חוץ (מאי), מכירות של דירות חדשות (אפריל), מאזן התשלומים (רבעון א') – נתון חשוב על מנת לאמוד את הכוחות הפועלים על השקל. רביעי: מספר המשרות הפנויות + מדד המחירים לצרכן לחודש מאי. אנו חוזים מדד של 0.8%, ברף הגבוה של הציפיות בשוק. אנו צופים עלייה במחירי המזון (1.1%), פירות וירקות (4.3%), הלבשה (9%, עלייה עונתית) ונסיעות לחו"ל (4.7%). יום חמישי: האומדן השני של הצמיחה ברבעון א'.

מאקרו חו"ל

ארה"ב: האינפלציה מתפרצת

האינפלציה במאי הפתיעה עם עלייה של 1.0% (8.6% שנה אחורה, האצה מ-8.3%), לעומת ציפיות ל-0.7%. אינפלציית הליבה עלתה ב-0.63% (6% שנה אחורה), זאת לעומת הציפיות ל-0.5%.

מה עלה באופן משמעותי?

מחירי המזון עלו ב-1.2% (10.1% שנה אחורה).

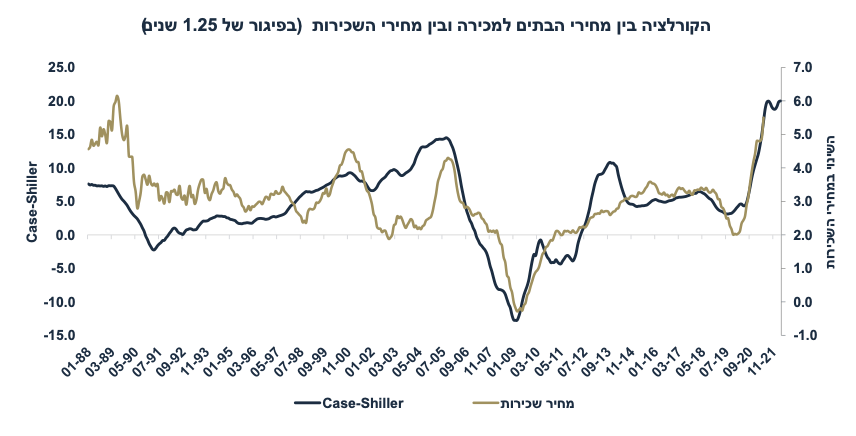

סעיף הדיור הראשי (shelter) עלה ב-0.6%, האצה מקצב של 0.5% בחודשיים הקודמים, וב-5.5% שנה אחורה. המשקל במדד: 32.4%! סעיף זה צפוי להמשיך לעלות בקצב מהיר בחודשים הקרובים, זאת לפי הקורלציה החזקה עם מחירי הבתים (Case-Shiller) בפיגור של 1.25 שנים, אשר עלו ב-20% שנה אחורה:

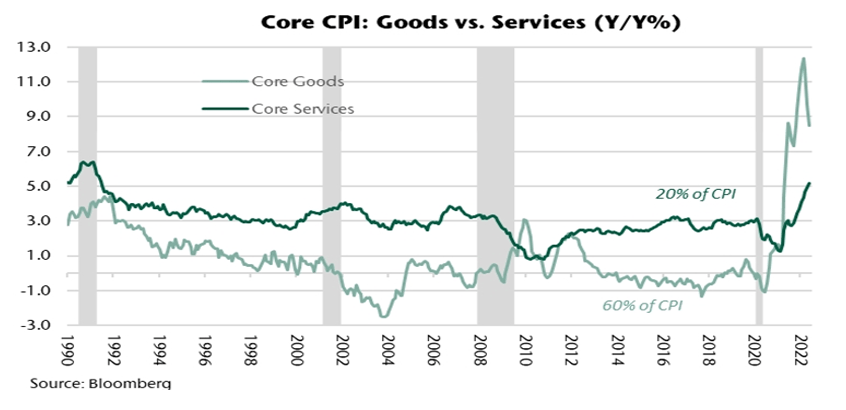

מה עוד עלה במדד מאי? מחירי טיסות ב-12.6% (37.8% שנה אחורה), רכבים חדשים ב-1.0%, רכבים משומשים ב-1.8% (לאחר מספר חודשים של ירידות מחירים), ומחירי ההלבשה ב-0.7% (5.0% שנה אחורה). מסתמנת האצה במחירי השירותים במדד לקצב שנתי של 5.2% מ-4.4% והתמתנות מסוימת בקצב עליית מחירי הסחורות ל-8.5% מ-12.3%. משמעות הדבר: הוכחה שתופעת האינפלציה יותר מקומית ופחות מיובאת: סיבה ברורה להפעלת מדיניות מוניטארית מאד מרסנת.

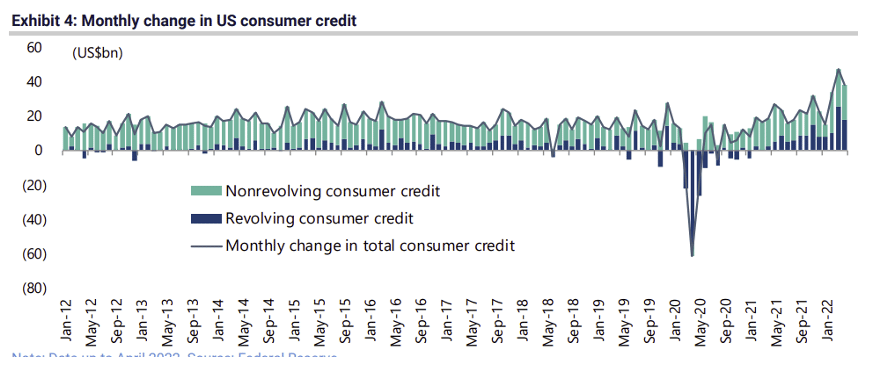

משמעות הדבר: מאד יתכן שהפד יעלה את הריבית ב-0.75% בשבוע הבא. בכול מקרה, ההערכה שלנו של ריבית הפד סביב 4% עד סוף 2023 נראית היום סבירה ואולי שמרנית. נכון שמדד האמון הצרכני ברצפה אך בכול זאת, משקי הבית ימשיכו לצרוך בקצב סביר בתקופה הקרובה, כך שהסטגפלציה עוד רחוקה (רק במחצית ב' של 2023). משקי הבית מגדילים את הביקוש לאשראי כדי להמשיך לצרוך (ראה גרף):

נתוני מאקרו חשובים שיתפרסמו בעולם: שלישי: מדד האמון העסקי בגרמניה ZEW (יוני), רביעי: סין: הייצור התעשייתי, המסחר הקמעונאי וההשקעות (מאי). ארה"ב: המסחר הקמעונאי (מאי) + החלטת ריבית הפד – צפויה העלאה של 0.5%-0.75% אך חשוב לא פחות יהיה עדכון תחזית המאקרו של חברי הפד (dots) ותחזית הריבית בפרט. בחודש מרץ החברים (בממוצע) ציפו לריבית של 2.8% בסוף 2023 וירידת ריבית בשנים הבאות ל-2.4% (neutral rate). הפעם צפוי תוואי ריבית הרבה יותר אגרסיבי, אפילו לכיוון ריבית של 3.5% עד סוף 2023. בנוסף, השווקים יגיבו למסיבת העיתונאים של פאוול. חמישי: התחלות ואישורי בנייה (אפריל). שישי: הייצור התעשייתי (מאי). UK: המסחר הקמעונאי (מאי).

זום אין: אוסטרליה הפתיעה עם העלאת ריבית של 0.5%, אולי גם בנק ישראל?

השווקים ציפו להעלאת ריבית מתונה יותר של 0.24% עד 0.4%.

האינפלציה עלתה ב-5.1% ואינפלציית הליבה ב-3.5%. אינפלציית הליבה דומה לזו שבישראל.

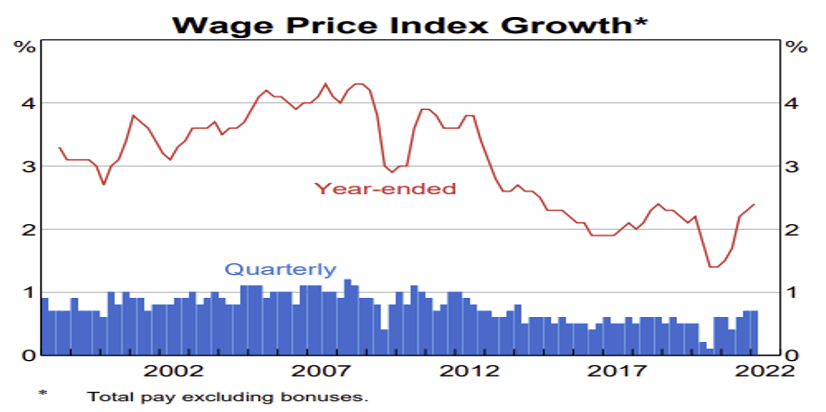

באוסטרליה שוק העבודה הדוק (אבטלה של 3.9% באפריל) אך השכר עדיין לא עולה בקצב מהיר. הבנק המרכזי מציין "סימנים להאצה בשכר", אך בפועל עד כה מדובר בקצב עלייה סביב 2.5% (ראה גרף), נמוך יותר יחסית לעליית השכר בישראל:

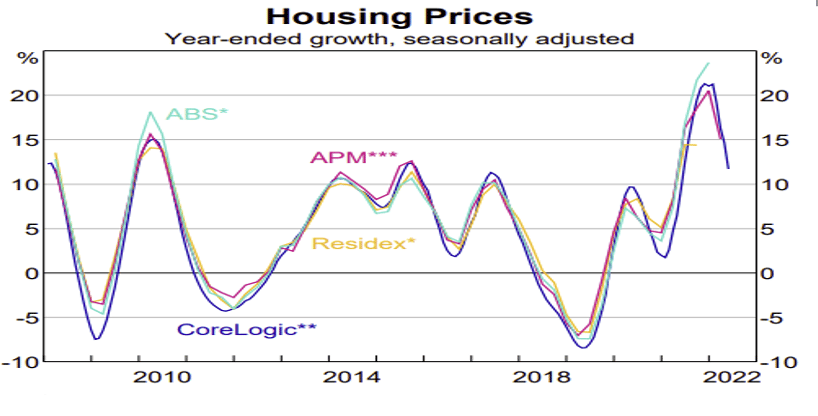

מחירי הדיור דווקא התמתנו לאחרונה (בניגוד לישראל, בינתיים), זאת לפי מדדי מחירי הדיור השונים:

נימה ניצית מאפיינת מספר בנקים מרכזיים בעולם, כולל הפד, קנדה וה- ECB.

הסביבה הכלכלית דומה לזו של ישראל, ובנק ישראל בכול זאת מנתח את המדיניות המוניטארית של הבנקים המרכזיים בעולם.

משמעות לגבי ישראל: במידה ומדד מאי יעלה ב-0.8% (התחזית שלנו), מאד תתכן העלאת ריבית של 0.5% בתחילת יולי.

בהחלטת הריבית הקרובה (ב-4.7) הוועדה המוניטארית של בנק ישראל תתלבט לגבי שיעור ההעלאה. גורמי המאקרו תומכים בהעלאה (חדה) בריבית: הידוק שוק העבודה, לחצי שכר (חשש גם מעליית שכר בסקטור הציבורי, העלאת שכר מינימום), המשך צמיחה נאה (לפי סקר מגמות, ראה גרף), האצה באינפלציה ל-4.4% שנה אחורה עד מאי (מ-4.0% באפריל) ואינפלציה יותר רוחבית, עלייה בציפיות האינפלציה ומדיניות מוניטארית אגרסיבית בעולם (אוסטרליה, קנדה, ו-UK הפתיעו עם עלייה חדה בריבית). כדאי להדגיש ששתי החלטות הריבית האחרונות בישראל הפתיעו כלפי מעלה כאשר החלטות הריבית התקבלו פה אחד. הגישה "היונית" (dovish) נעלמה בוועדה.

תחזית הריבית: 2.0% בסוף 2022, 2.75% בעוד שנה (יוני 23).

יונתן כץ, צילום: איה בן-עזרי

יונתן כץ, צילום: איה בן-עזרי