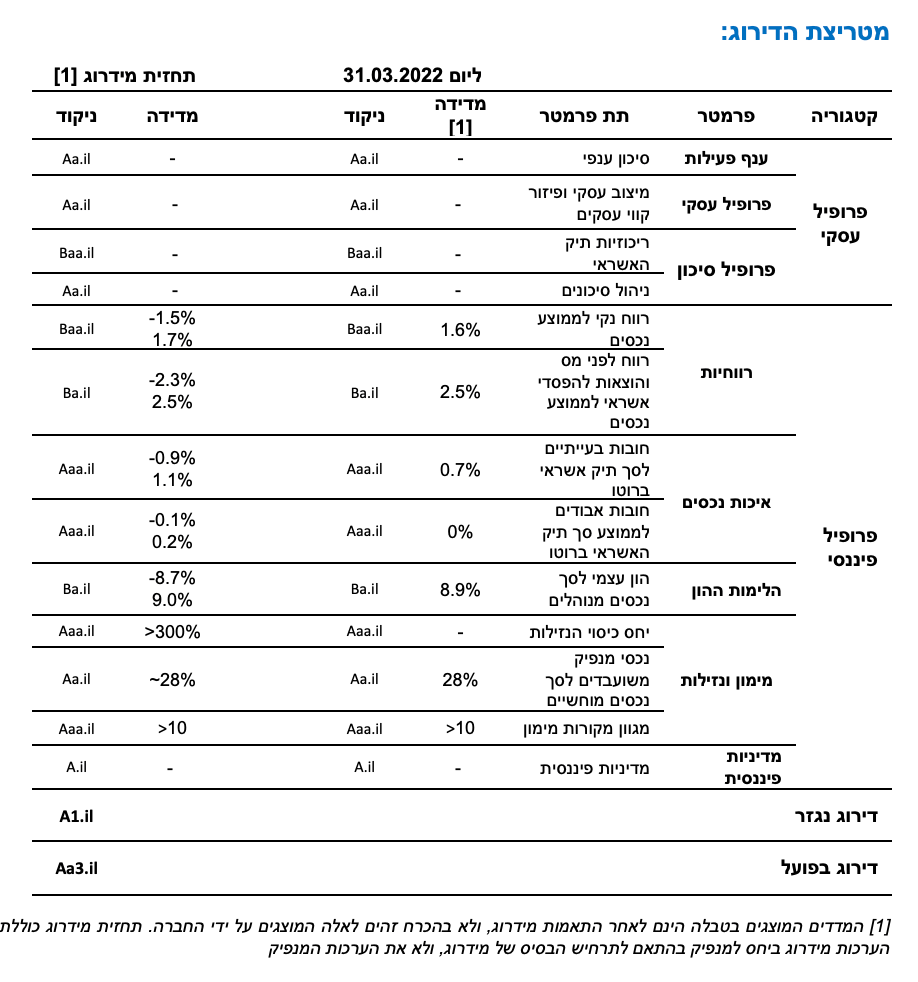

פירוט השיקולים העיקריים לדירוג

פרופיל סיכון פעילות משוקלל נמוך-בינוני המשקף את פעילות ניכיון שוברי האשראי המאופיינת על ידנו בפרופיל סיכון נמוך מחד, ואת פעילות ניכיון השיקים ומימון כנגד בטוחות נדל"ן המאופיינות בפרופיל סיכון בינוני-גבוה מאידך

החברה פועלת בענף המימון החוץ בנקאי, בעיקר במתן שירותי מימון עסקאות ושירותי ניהול מול חברות האשראי למגזר העסקי וכן, בענף ניכיון שיקים למגזר העסקים הקטנים ובינוניים ומימון כנגד בטוחות נדל"ן (לרוב שיעבוד מדרגה ראשונה), אשר ממומנים ברובם על ידי המערכת הבנקאית. פרט למערכת הבנקאית, הענף מורכב ממספר שחקנים, בעלי ותק וניסיון בתחום. בתחום ניכיון שוברי האשראי, השחקנים המרכזיים הם חברות כרטיסי האשראי המציעות שירותי ניכיון שוברי אשראי. תחום ניכיון שוברי האשראי מאופיין בפרופיל סיכון פעילות נמוך יחסית, בשל היקפי פעילות צומחים, מעבר לאמצעי תשלום דיגיטליים ומסחר מקוון, פיזור לקוחות רב וסיכון אשראי מתון, נוכח מאפייני הצד הנגדי לעסקה. נציין כי, החברה מוכרת את כלל פעילות ניכיון שוברי האשראי לבנקים, ועל כן סיכון האשראי של הצד הנגדי לעסקה אינו חל עליה . לעומת זאת, תחום ניכיון השיקים בענף מאופיין על ידנו בפרופיל סיכון בינוני-גבוה, נוכח חשיפה גבוהה למחזוריות הכלכלית, ריכוזיות ענפית עם חשיפה משמעותית לענף הנדל"ן על נגזרותיו, המאופיינים בסיכון ענפי גבוה יחסית בשל מאפיינים הומוגניים; אסימטריה במידע אל מול הלקוחות ומושכים שחלקם בעלי פרופיל סיכון גבוה ובפרט בשל היעדר לרוב של בטוחות מהותיות; שינויים רגולטוריים, שעלולים להשפיע על רמת התחרות, הביקושים והיציבות בענף. מנגד, הענף מאופיין בפיזור רחב של לקוחות וחייבים ובמח"מ קצר יחסית, התומך ביכולת ניהול החשיפות והפחתת הסיכון הכולל בגין מתן אשראי. כמו כן, תחום מימון כנגד בטוחות נדל"ן מאופיין בסיכון בינוני-גבוה נוכח סכומי מימון משמעותיים יחסית אשר מביאים לריכוזיות לווים גבוהה יחסית בתיק האשראי, משך חיים ממוצע ארוך יותר וכן חשיפה למחזוריות כלכלית. עם זאת, תחום זה מאופיין בבטוחות משמעותיות, לרוב מדרגה ראשונה ובשיעורי LTV מרביים (לרוב) של כ- 70%. חסמי הכניסה לתחומי ניכיון השיקים ומימון כנגד בטוחות נדל"ן כוללים צורך בגמישות פיננסית והון בכדי לייצר נגישות למקורות מימון מבחינת תנאי המימון וזמינות השירות למבקשי האשראי. חסמי כניסה נוספים כוללים בין היתר, ניסיון, ידע מקצועי ובסיס נתונים, התומכים ביכולת חיתום ובזמני תגובה מהירים יחסית; השקעות במערכות מחשוב; יכולת שיווק גבוהה, המאפשרת פיזור סיכונים על פני מספר רב של לווים ו/או מושכים (כותבי השיקים), לצד קבלת רישיון נותן שירותי אשראי מורחב מרשות שוק ההון ביטוח וחיסכון. בשנים האחרונות עבר הענף אסדרה נרחבת שכללה בין היתר את חוק הפיקוח על שירותים פיננסיים (שירותים פיננסיים מוסדרים), תשע"ו -2016, שנכנס לתוקף ביוני 2017. במסגרתו נקבעה לראשונה מסגרת כוללת להסדרת שוק האשראי החוץ בנקאי, הכולל משטר רגולטורי על הגופים הפועלים בענף, שיפוקח על ידי רשות שוק ההון ביטוח וחסכון. הגברת דרישות הרישוי והפיקוח בענף הינה בעלת השפעה חיובית על תחום הפעילות ועל מעמדן של החברות בו, זאת בין היתר, לאור הציפייה כי הגברת הדרישות הרגולטוריות בתחום תוביל לייצוב ולחיזוק הענף, לרבות הגברת השקיפות ושיפור דרכי ההתנהלות בו. בנוסף, הקשחת התנאים לקבלת רישיון על ידי רשות שוק ההון עשויה להערכתנו להקטין את מספר הגופים הפועלים בענף (בפרט הקטנים), דבר שעלול לייצר קונסולידציה, תוך הפיכתם של גופים אלה למשווקים (נקודות מכירה). חוק נתוני האשראי שנכנס לתוקף בשנת 2019, משפר להערכתנו את האסימטריה במידע ותומך בחיתום מותאם סיכון טוב יותר עבור חלק מהגופים בענף. מנגד, חוק חדלות הפירעון ושיקום כלכלי החדש מקל על הליכי חדלות פירעון של לווים, מגביר את שכיחות הכשלים ופוגע בקדימותם של נושים מובטחים, כך שלהערכתנו תהיה לו השפעה שלילית על כלל הגופים העוסקים במתן אשראי.

פרופיל עסקי הולם לדירוג הנתמך במגוון רחב של פעילויות וגודלה של החברה

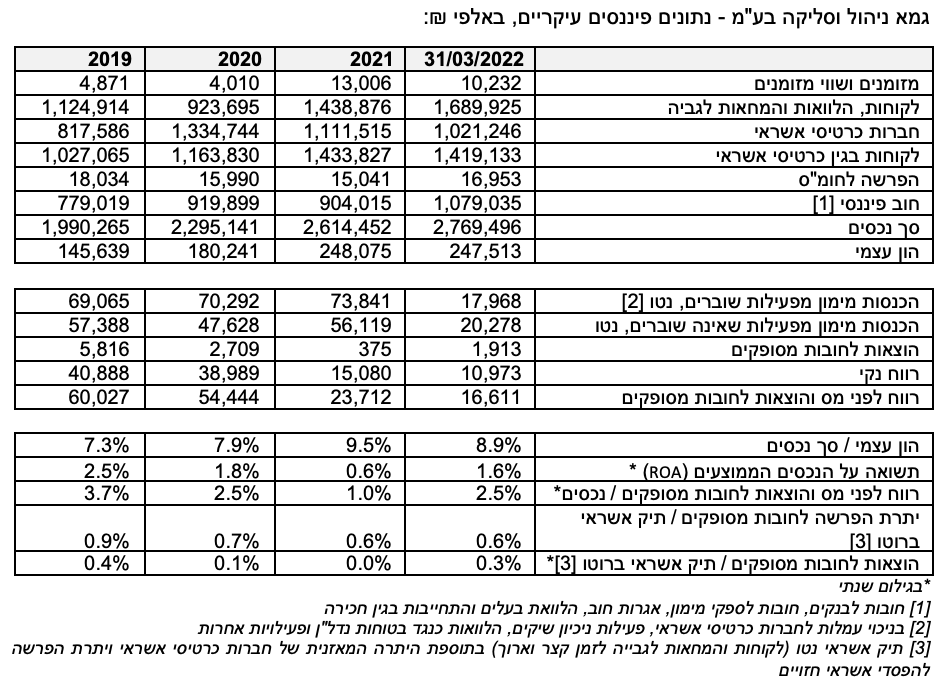

החברה מספקת הצעת ערך מגוונת יחסית של תחומי פעילות בענף המימון החוץ בנקאי ובולטת לטובה ביחס לענף. החברה מספקת ללקוחותיה ניכיון שוברי אשראי, שירותי מאגד סליקה לבתי עסק, ניכיון שיקים, פעילות מימון כנגד בטוחות נדל"ן, הלוואות לעסקים, פקטורינג, מימון ייבוא וציוד וערבויות פיננסיות. אלה תומכים ביכולת יצור ההכנסות לאורך המחזור ובפרופיל העסקי. בנוסף, נתמך הפרופיל העסקי במוניטין וניסיון רב מול לקוחות וגורמי המימון ובבסיס לקוחות עסקי רחב ומגוון. פעילותה המרכזית של החברה, הינה ניכיון שוברי כרטיסי אשראי ושירותי ניהול מול חברות כרטיסי האשראי, אשר מהווה כ- 49% מסך ההכנסות בשנת 2021. פעילות זו, מאופיינת בצמיחה לאורך השנים האחרונות, בין היתר, בשל גידול בהיקף העסקאות המשולמות בכרטיסי אשראי. עם זאת, פעילות זו חשופה למחזוריות הכלכלית, להכנסה הפנויה ולשיעור האבטלה. אנו מעריכים כי היקף פעילות החברה בתחום ניכיון שוברי האשראי בקרב הגופים הפועלים בתחום, יוותר משמעותי כפי שבא לידי ביטוי באמצעות נתח שוק של כ- 40% בשנים האחרונות וימשיך לצמוח בטווח התחזית. נציין כי, החברה מוכרת את כלל פעילות ניכיון שוברי האשראי לבנקים. נכון ליום 31 במרץ 2022, סך שוברים שנמכרו לבנקים וטרם סולקו עומד על כ-3.7 מיליארד ₪, כאשר במאזן החברה סך של 1.0 מיליארד ₪ נוספים אשר נמכרו מספר ימים לאחר תאריך החתך.

פעילויות החברה בתחומי ניכיון השיקים ומימון כנגד בטוחות נדל"ן, מהווים מנוע צמיחה מרכזי ותומך בהיקף הרווח, כאשר נכון ליום 31 במרץ 2022, היקף תיק האשראי ברוטו של החברה עמד על כ- 2,728 מיליון ₪. מתוכו כ- 621 מיליון ₪ בגין פעילות ניכיון השיקים וכ-696 בגין פעילות מימון כנגד בטוחות נדל"ן . חלק מהלקוחות בגין פעילויות אלה הינם לקוחות להם החברה מספקת גם שירותי ניכיון כרטיסי אשראי. נכון ליום 31 במרץ 2022, החברה הגדילה את תיק ניכיון השיקים והמימון כנגד בטוחות נדל"ן ביחס להיקפם ליום 31 בדצמבר 2021 בכ- 5% וכ- 18%, בהתאמה. נציין, כי פעילות מימון כנגד בטוחות נדל"ן מצריכה מומחיות נוספת בניהול נכסים והתחייבויות ומאופיינת במח"מ ארוך יחסית ביחס ליתר פעילויות החברה. עם זאת, בדומה לפעילות ניכיון השיקים חלק מהתיק מממן לקוחות קיימים, כאשר לחברה שיעבוד ספציפי על הנכסים. אנו צופים, כי פעילויות אלה יהוו מנוע צמיחה מרכזי בפעילות החברה בטווח הבינוני-ארוך וחלקם בשורת הרווח של החברה יעלה באופן משמעותי. כמו כן, החל משנת 2017, ובמסגרת חוק שטרום , פועלת החברה גם כמאגדת בתי עסק לסליקת כרטיסי אשראי. לחברה הסכם מאגד-סליקה מהותי עם כרטיסי אשראי לישראל בע"מ ("כאל") והסכם מאגד-סליקה לא מהותי עם ישראכרט בע"מ. פעילות זו מאופיינת בהכנסות תפעוליות בדמות עמלת סליקה ואינה חשופה למרווח פיננסי, כאשר, היקפה צפוי לגדול בטווח התחזית.

בתרחיש הבסיס שלנו לשנים 2023-2022, אנו מעריכים כי הסביבה העסקית תוסיף להיות מאתגרת כתוצאה מהתחרות הגוברת בענף ומהשלכות מקרו-כלכליות, ובינהן רמת האינפלציה הגבוהה וצפי לעליית הריבית, אשר עשויים להשליך על רמת הביקושים. בדומה לתחזית בנק ישראל אנו מעריכים צמיחה בצריכה הפרטית של כ- 8% ו- 5% בשנת 2022 ושנת 2023, בהתאמה . כנגזר, אנו מעריכים כי בטווח התחזית, הפעילות המרכזית של החברה (ניכיון שוברי אשראי) צפויה לצמוח לאור צמיחה צפויה במחזורי העסקאות כתוצאה מהעלייה הצפויה בצריכה הפרטית אשר משתקפת באמצעות שימוש בכרטיסי האשראי. כמו כן, אנו מעריכים כי שאר פעילויות החברה, בדגש על ניכיון שיקים ומימון כנגד בטוחות נדל"ן צפויים לצמוח בקצב גבוה יחסית בטווח התחזית ולהוות מנוע צמיחה מרכזי בפעילות החברה בטווח הבינוני-ארוך.

פרופיל הסיכון נתמך בתיאבון לסיכון מתון, כפי שמשתקף במאפייני הלקוחות וביכולת לקזז שוברי כרטיסי אשראי במסגרת עסקאות ניכיון שיקים; עם זאת, פיזור הלקוחות והמושכים מתיק האשראי הינו נמוך לדירוג

החברה מאופיינת במודעות גבוהה לניהול סיכונים, הליך חיתום קפדני וניטור חשיפות שוטף. לחברה מחלקת ניהול סיכונים ייעודית הנתמכת הן במערכות מחשוב מתקדמות, המזהות עסקאות החשודות כבעייתיות והן בצוות עובדים המבצעים בקרה יומית לעסקאות השונות. פרופיל הסיכון נתמך בפעילות ניכיון שוברי אשראי המאופיינת בסיכון מתון לאור מכירת הפעילות לבנקים וסיכוני כשל תמורה מצד הלקוחות. בנוסף, פעילות ניכיון שוברי האשראי מאופיינת בפיזור לווים רחב מאוד, כאשר עיקר לקוחותיה של החברה הם בתי עסק. עם זאת, תיק ניכיון השיקים ומימון כנגד בטוחות נדל"ן הינו ריכוזי ביחס לדירוג, כפי שבא לידי ביטוי ב- 10 הלקוחות הגדולים אשר היוו כ- 30.2% מהתיק ליום 31 בדצמבר 2021 (בדומה ליום 31 בדצמבר 2020). למרות שבתיק ניכיון השיקים חל שיפור בריכוזיות של 10 המושכים הגדולים, אשר היוו כ- 16.9% מתיק זה ליום 31 במרץ 2022 לעומת כ- 18.5% בשנת 2021 וכ- 28.6% ליום 31 בדצמבר 2020, התיק הינו ריכוזי ביחס לדירוג. כמו כן, פעילות ניכיון השיקים מאופיינת בריכוזיות ענפית גבוהה (בדומה לענף), כאשר החברה חשופה בעיקר לנש"א (כ-53%), כל בו (כ- 12%) ומזון (כ- 9%), זאת נכון ליום 31 בדצמבר 2021. יש לציין, כי בפעילות ניכיון השיקים לחברה בניגוד למתחרותיה בענף אין חשיפה מהותית ללקוחות בענף הנדל"ן על נגזרותיו, המאופיין על ידינו בסיכון גבוה יחסית, נוכח מאפיינים הומוגניים. על אף הגידול המשמעותי בתחום פעילות השיקים, אשר צמח משמעותית בחברה כאמור, בשנים האחרונות לא חלה שחיקה להערכתנו בחיתום ובניהול סיכוני האשראי, זאת משום שעל פי החברה, חלק מלקוחותיה בפעילות ניכיון השיקים, הינם לקוחות בפעילות ניכיון שוברי האשראי, אשר נותנים ערבויות ובטחונות של שוברי כרטיסי האשראי, ועל כן להערכתנו, מקטין את פרופיל הסיכון של הלקוחות. בנוסף, מח"מ תיק האשראי הקצר, בדומה לשאר החברות בענף, מקטין להערכתנו את סיכון חשיפת הריבית ומאפשר גמישות ניהולית וחיתומית טובות בתקופות משבר, אשר תתבטא ביכולת התאמת הריבית של החברה כנגד השינוי בסיכון הלקוחות ועליית עלות המימון מהמערכת הבנקאית.

רווחיות החברה עודנה נמוכה יחסית לדירוג, נוכח פרופיל הפעילות והלקוחות, אולם מאופיינת ביציבות גבוהה

רווחיות החברה עודנה נמוכה יחסית, אולם במגמת שיפור אשר נתמכת בצמיחה מתמשכת בתיק האשראי, שינוי מסוים בתמהיל התיק, ויחס הוצאות להכנסות גבוה יחסית הנובע גם מפרופיל הפעילות מול לקוחות, המאופיינים ברמת סיכון נמוכה בהשוואה לענף. החברה מאופיינת במרווח פיננסי נמוך יחסית לענף המימון החוץ בנקאי, כתוצאה מתיאבון לסיכון מתון, כאמור, הן בפעילות שוברי האשראי והן בפעילות ניכיון השיקים והלוואות כנגד בטוחות נדל"ן. כרית הרווחיות אמנם נמוכה יחסית ודומה במהותה יותר לשיעורי הרווחיות שמאפיינים מוסדות בנקאיים וחברות כרטיסי אשראי, אולם בשל מאפייני הפעילות וסיכוני האשראי המתונים הגלומים בתיק, נראות הרווחים טובה יותר ביחס למתחרותיה של החברה בענף המימון החוץ בנקאי. כך, יחסי הרווחיות - תשואה על נכסים ממוצעים (ROA) ורווח לפני מס והוצאות חומ"ס לממוצע נכסים (תשואת הליבה) השתפרו בשלושת החודשים הראשונים של שנת 2022 בגילום שנתי ועמדו על כ- 1.6% וכ-2.5%, בהתאמה, זאת בהשוואה לשנת 2021, בה יחסים אלו עמדו על כ- 0.6% וכ- 1.0%, בהתאמה (בשנת 2020 יחסים אלו עמדו על כ- 1.8% וכ- 2.5%, בהתאמה). בתרחיש הבסיס שלנו לשנים 2023-2022, אנו צופים יציבות מסוימת במרווח הפיננסי ויחסי הרווחיות, אשר יושפעו מגידול מסוים בריבית מהלקוחות נוכח עלייה בסיכון תיק האשראי כתוצאה מצמיחת פעילויות ניכיון השיקים ומימון כנגד בטוחות נדל"ן והשפעות מאקרו כלכליות (ריבית ואינפלציה), אשר יקוזזו על ידי עלייה בעלות מקורות המימון כתוצאה מגידול במקורות מימון הכוללים אשראי לזמן ארוך ועליית שיעור הריבית. בתרחיש זה, אנו צופים כי התשואה על הנכסים הממוצעים (ROA) ותשואת הליבה ינועו בטווח שבין 1.5%-1.7% ו- 2.3%-2.5%, בהתאמה. כרית זו, נמוכה ביחס לדירוג, אך כאמור משקפת את רמות הסיכון בתיק.

איכות הנכסים הינה בולטת לחיוב ביחס לדירוג, אולם קיים צפי ללחץ על מדדי הסיכון לאור צפי לצמיחה בתחומי ניכיון השיקים ומימון כנגד בטוחות נדל"ן

איכות הנכסים של החברה בולטת לחיוב ביחס לדירוג ולענף, כפי שמשתקף במדדי סיכון נמוכים יחסית, גם כתלות במאפייני הלקוחות וכריות ספיגה הולמות כנגד החובות הבעייתיים . בהתאם לכך, שיעור החובות הבעייתיים מסך תיק האשראי ברוטו עמד על כ- 0.7% ליום 31 במרץ 2022 (בדומה ליום 31 בדצמבר 2021). כמו כן, מאפייני תיק האשראי גוזרים הוצאות להפסדי אשראי לסך תיק אשראי ברוטו אשר הסתכם בכ-0% בשנת 2021, אולם נכון לרבעון הראשון של שנת 2022, יחס זה בגילום שנתי עמד על הוצאה של כ- 0.3% (בגילום שנתי). בנוסף אנו בוחנים את שיעור החובות האבודים ביחס לתיק האשראי ברוטו, אשר עמד על כ-0% נכון לרבעון הראשון של שנת 2022 (בשנים 2021-2020 ממוצע של כ-0.1%). שיעורים אלו בולטים לטובה ביחס לדירוג ומהווים גורם תומך לאיכות תיק האשראי של החברה.

בתרחיש הבסיס שלנו, אנו מעריכים כי תחול עלייה מסוימת בסיכון בתיק האשראי לאור צמיחה מהותית בפעילות ניכיון השיקים ומימון כנגד בטוחות נדל"ן בטווח התחזית. להערכתנו, חלק מהלקוחות בענף סבלו מפגיעה מהותית ברווחיות ובאיתנות הפיננסית וכן חוו קושי בנגישות למקורות המימון כתוצאה מהמשבר ועדיין לא התאוששו לחלוטין. לאור זאת, אנו מעריכים כי תחול עלייה מסוימת במדדי הסיכון אשר תבוא לידי ביטוי באמצעות עלייה בשיעור חובות הבעייתיים מסך תיק האשראי ברוטו ותנוע בטווח של 0.9%-1.1% וכן שיעור הוצאות להפסדי אשראי מתיק אשראי ברוטו, אשר להערכתנו יוותר ברמה של כ-0.3%. כמו כן, אנו צופים עלייה בשיעור החובות האבודים ביחס לתיק אשראי ברוטו אשר ינוע בטווח של כ-0.1%-0.2%. עם זאת, נציין, כי שיעורים אלה בולטים לטובה ביחס לדירוג ולענף, הודות ליכולת החברה לקזז חובות שיקים של בתי עסק על ידי שוברי האשראי של הלקוחות ונוכח תיאבון לסיכון הנמוך המאפיין את החברה בגין הלקוחות מולם היא בוחרת לעבוד.

מינוף מאזני בולט לשלילה ביחס לדירוג, אולם קיבולת ספיגת ההפסדים של כרית ההון סבירה ביחס לדירוג

החברה מתאפיינת ברמת מינוף גבוהה, כפי שנמדד ביחס הון עצמי למאזן הבולט לשלילה ביחס לדירוג, אשר עמד על כ- 8.9% נכון ליום 31 במרץ 2022 ועל כ- 9.5% ליום 31 בדצמבר 2021 (לעומת כ- 7.9% ליום 31 בדצמבר 2020). עם זאת, לחברה כרית ספיגה נוספת בדמות הלוואת בעלים , שהעמידה הפניקס השקעות לחברה בהיקף של כ- 50 מיליון ₪ (משלמת ריבית ונפרעת ב-6 תשלומים שנתיים שווים ). נציין, כי החברה שומרת על מרחק סביר מאמות המידה הפיננסיות של גורמי המימון (הון עצמי מוחשי מינימאלי של 100 מיליון ₪ ויחס הון למאזן כולל הלוואת בעלים של 5.1%). אנו צופים, כי היקף הכרית ההונית ימשיך להבנות בצורה מתונה בטווח התחזית כתוצאה מצבירת רווחים ובניכוי חלוקת דיבידנדים (ע"פ מדיניות חלוקת דיבידנדים של החברה של לפחות 30% מהרווח הנקי השנתי), כאשר יחס המינוף המאזני תחת הנחות הצמיחה יעמוד בטווח של 8.7%-9.0%.

פרופיל הנזילות בולט לטובה ביחס לדירוג כאשר הגמישות הפיננסית הולמת לדירוג ונתמכת במגוון רחב של מקורות מימון

לחברה מאזן נזיל וסחיר יחסית, המורכב מחלק משמעותי של פעילות ניכיון שוברי האשראי, כאשר החברה מנהלת את נזילותה ברמה יומית ובהתאם להיקף רכישת השוברים לאותו היום מבתי העסק, דבר המהווה תחליף לשמירה על יתרת מזומנים משמעותית, להערכתנו. פעילות זו, מהווה חלק משמעותי ממאזן החברה אשר מאופיין במח"מ קצר מאוד וממומן ברובו על ידי מכירת שוברי האשראי לבנקים. כך, לחברה מסגרות משמעותיות (לא חתומות) אל מול הבנקים המממנים ולאורך מספר מחזורי אשראי. נכון ליום 31 במרץ 2022, לחברה מגוון מקורות מימון רחב, הבולט לחיוב לדירוג, הכולל מסגרות און קול לא חתומות בהיקפים משמעותיים ממספר תאגידים בנקאיים, מסגרות אשראי חתומות לשנה מתאגידים בנקאיים, הלוואות לזמן ארוך מגופים מוסדיים, אג"ח, נע"מ והלוואת בעלים. נכון לאותו מועד, היקף המסגרות העומדות לרשות החברה בבנקים הינו 5.8 מיליארד ₪, הכולל מסגרות און קול ומסגרות אשראי בגין שוברים הנמכרים על ידי החברה לבנקים, כאשר החברה ניצלה מסך זה כ- 3.7 מיליארד ₪. בנוסף, לחברה מסגרות אשראי חתומות לשנה בהיקף של 300 מיליון ₪ וכ- 830 מיליון ₪ לא חתומות. נכון ליום 31 בדצמבר 2021, מח"מ התיק של פעילות ניכיון השיקים, עומד על כ- 2.5 חודשים והינו תומך בגמישות הפיננסית וביכולת התאמת הריבית של החברה כנגד עליית ריבית המימון מהמערכת הבנקאית במידה ותתרחש, ויכול לפצות על היעדר נזילות מספקת בעת הצורך, אולם לתקופה מוגבלת בזמן ותוך שחיקה מסוימת בפרופיל העסקי. מידרוג בוחנת את הגמישות הפיננסית של החברות בענף על ידי בחינת היקף הנכסים המשועבדים לסך הנכסים המוחשיים, המבטאים את יכולת המנפיק להרחיב את המימון מהמערכת הבנקאית תוך שעבוד נכסיו. נכון ליום 31 במרץ 2022, יחס זה עמד על כ- 28% והינו הולם ביחס לדירוג.

שיקולים נוספים

המודל העסקי של החברה מתמקד בפעילויות (ניכיון שוברי אשראי ומאגד סליקה) בעלות סיכון אשראי מתון לצד מכירת כלל פעילות ניכיון שוברי אשראי למערכת הבנקאית

המודל העסקי של החברה אשר מתמקד בפעילויות של ניכיון שוברי אשראי וכמאגד סליקה, הינן פעילויות אשר להערכתנו בעלות סיכון אשראי מתון היות והחברה מוכרת את כלל פעילות ניכיון שוברי האשראי לבנקים, ועל כן סיכון האשראי של הצד הנגדי לעסקה אינו חל עליה. אנו צופים כי פעילויות ניכיון שוברי אשראי ומאגד סליקה צפויים להיוותר בליבת פעילות החברה גם בשנים הבאות (אם כי תרומתן להכנסות והרווחיות הגולמית עלולות להתמתן) היות ולחברה יתרון יחסי בדמות של מוצר טכנולוגי אשר מסייע לה לשמור על נתחי שוק גבוהים בפעילות לאורך זמן. להערכתנו, פעילויות אלה תומכות את יציבות הביצועים של החברה, לצד סיכון נמוך יחסית וזאת על אף רגישותם למחזוריות הכלכלית.

תמיכת בעלים מהווה גורם התומך במידה מסוימת בפרופיל העסקי ובגמישות הפיננסית של החברה

אנו מעריכים נכונות לתמיכה מסוימת של בעלת השליטה (להלן: "הפניקס השקעות") אשר מחזיקה נכון למועד הדוח בכ- 60.01% ממניות החברה כפי שהשתקף באמצעות העמדת אשראי בדרך של הלוואת בעלים בסך של 50 מיליון ₪ אשר נחותה להתחייבויות הפיננסיות של החברה ולהערכתנו, מהווה תמיכה בלתי פורמלית בחברה.

שיקולי ESG

הממשל התאגידי של החברה נתמך בחברי הנהלה ודירקטוריון בעלי ידע נרחב וניסיון רב בתחום המימון. הליכי החיתום והבקרה הינם קפדניים כאשר סיכוני האשראי נבדקים על ידי מחלקת ניהול הסיכונים של החברה. לחברה ישנה קצין אכיפה וציות האמון על תדירות הבקרה הפנימית ועל עמידה בנהלים. להערכתנו שיקולי ESG אינם נושאים השפעה מהותית על דירוג החברה. להערכת מידרוג, לחברה חשיפה מועטה לסיכוני סביבה וחברה. כמו כן, מידרוג אינה מניחה חשיפה מהותית לסיכוני ממשל תאגידי.

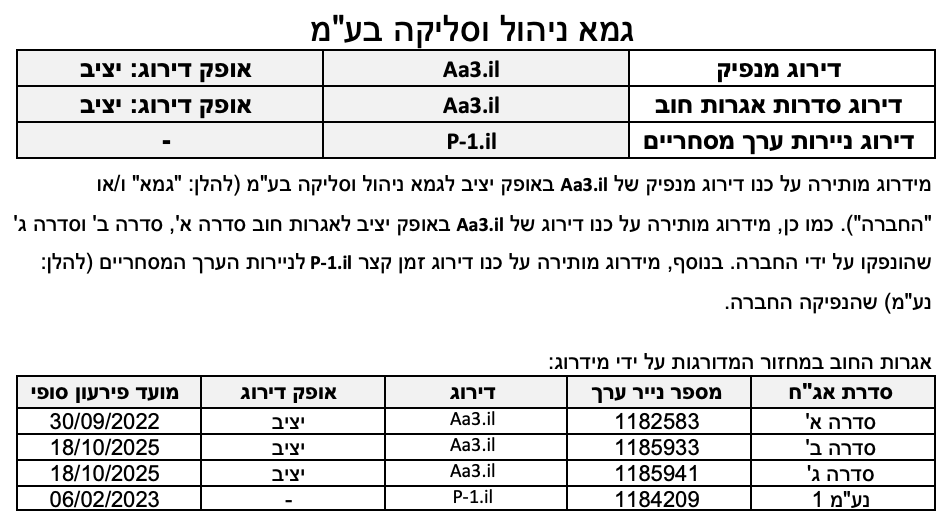

דירוג ניירות ערך מסחריים

הדירוג לזמן קצר לנע"מ מבוסס על דירוג המנפיק לז"א, Aa3.il, ועל ניתוח הנזילות שלה לזמן קצר, תוך מתן דגש בקשר עם ניתוח המקורות והשימושים לתקופה של 12 חודשים, כמפורט להלן, לרבות הערכת יכולתה של החברה לעמוד בהתחייבויותיה השוטפות, לצד בחינת נזילות החברה ואיכות מקורות הנזילות. דירוג P-1.il משקף נזילות איתנה בהתאם לניתוח הנזילות של מידרוג. נדגיש כי דירוג הנע"מ שניתן מבוסס, בין היתר, על הצהרת החברה כי היא מתחייבת לפרוע את הנע"מ מנכסיה השוטפים (להלן: "פירעונות של שוברי האשראי") במידה ואופציית פירעון המוקדם תמומש בהתאם לתנאי הנייר. יכולת הפירעון נובעת מתקבולים שוטפים עודפים במידה משמעותית, אשר מאופיינים ע"י מידרוג כנכס תחליפי למזומן, בעל מח"מ קצר, עם סיכון אשראי נמוך, ללא סיכון שוק וללא תנודתיות בשווי. נציין עוד, כי היקף הגביה הנדרש לצורך פירעון מוקדם של הנע"מ אינו מהותי ביחס למחזורי הפעילות השוטפים של החברה ולא צפויה שחיקה בפרופיל הפיננסי של החברה במידה ויקראו לכסף לנע"מ (תנאי הנע"מ מאפשרים לקרוא לכסף בכל עת, בהתראה מוקדמת של 60 יום).

ניתוח הנזילות של החברה

בניתוח הנזילות של החברה נבחנו, בין היתר, הפרמטרים הבאים: מזומנים, פירעונות אשראי לזמן קצר, חלויות החוב לזמן ארוך, השקעות צפויות, חלוקות דיבידנדים ושינויים צפויים בנוגע למבנה המקורות, כמפורט בהמשך. נציין כי, לחברה מאזן חזק וסחיר יחסית המבוסס על פעילות ניכיון שוברי כרטיסי אשראי, המקנה זכות לתקבולים, אשר הצד הנגדי לתקבול הינו בנק או חברת כרטיסי אשראי.

מקורות לתקופה

יתרת מזומנים ושווי מזומנים.

רווח נקי.

פירעונות של שוברי אשראי.

מסגרות בנקאיות (רובן לא חתומות, וכוללות מכירות שוברי אשראי) ולא בנקאיות (הלוואות מגופים מוסדיים ואג"ח סחיר).

שימושים לתקופה

תשלומים לבית עסק ולמקורות מימון.

פירעון אגרות חוב (סדרה א').

השקעות שוטפות ברכוש קבוע.

חלוקת דיבידנד לבעלי המניות.

פירעון חלקי של הלוואת בעלים.

להערכת מידרוג, לתקופת דירוג ניירות הערך המסחריים, לחברה עודף מקורות על שימושים אשר הולמים את הדירוג.

Image by OpenClipart-Vectors from Pixabay

Image by OpenClipart-Vectors from Pixabay