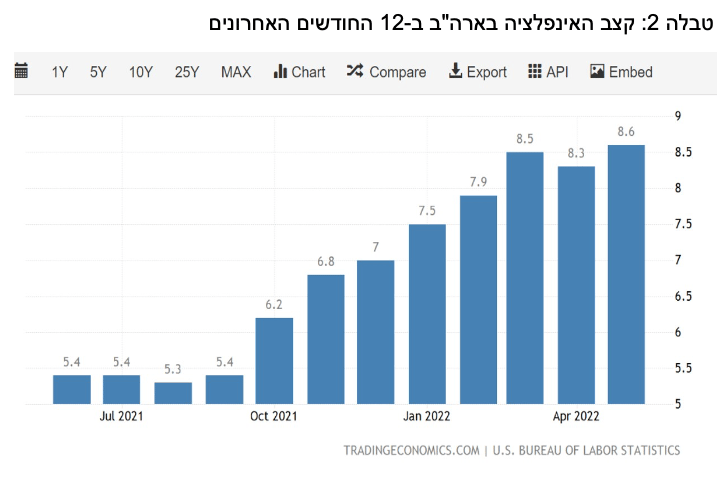

השווקים בארה"ב שוב רעדו ביום ו' האחרון. הסיבה: נתונים מטרידים שפורסמו והצביעו על האצה נוספת בקצב האינפלציה. מדד המחירים לצרכן לחודש מאי שפורסם לפני המסחר ביום ו' לימד כי קצב האינפלציה השנתי עמד ב-12 החודשים האחרונים על 8.6%. לשם השוואה – נתוני אפריל הראו אינפלציה שנתית של 8.3%, ובמארס קצב האינפלציה עמד על 8.5%.

אם ניקח את נתוני חמישה החודשים הראשונים של השנה ונעשה מהם ממוצע נראה שקצב האינפלציה בארה"ב נע כעת סביב 8.2%. אלו נתונים שארה"ב לא ידעה כמותם מאז 1981. זו כנראה הסיבה שבכל חודש חולף המשקיעים מופתעים מחדש מעוצמתה של האינפלציה. הם כבר שכחו איך נראית אינפלציה ואיך היא מרגישה. חלק ניכר מהם לא חווה אינפלציה מעולם.

לכשעצמי, אני עדיין זוכר היטב מה זו אינפלציה ועד כמה היא מסוכנת לכלכלה. אני זוכר כנער צעיר כיצד הוחלפה בשנת 1980 הלירה הישראלית הישנה בשקל הישן. ההחלפה אפשרה לממשלה להפוך 10 לירות לשקל אחד בניסיון לעצור מעט את השתוללות המחירים הגואים בלי הפסקה.

זה לא עזר כמובן. האינפלציה המשיכה להשתולל והפכה ל"היפר-אינפלציה". בשנת 1984 היא הגיעה לקצב של 400% בשנה. המשק הישראלי כמעט הפסיק מלתפקד. אנשים רק חיפשו דרך לשמור על ערך הכסף שלהם שהלך ונשחק במהירות. משכורות ששולמו ב-1 בחודש נשחקו בכ-20% עד שהחודש הסתיים.

ישראל הצליחה בסוף לעצור את ההיפר-אינפלציה בשנת 1985 באמצעות תוכנית ייצוב שהובילו שר האוצר דאז, יצחק מודעי, ראש הממשלה שמעון פרס, ונגיד בנק ישראל, מיכאל ברונו. התוכנית כללה עסקת חבילה בין כלל מרכיבי המשק.

תוכנית הייצוב בישראל כללה קיצוץ משמעותי בסובסידיות של הממשלה למצרכים חיוניים, דבר שעורר מחאה, אבל סייע להפחית את הוצאות הממשלה. העסקה כללה בין השאר הקפאת תביעות שכר למשך תקופה בהסכמת ההסתדרות, העלאת ריבית חריפה, פיחות חד של המטבע והחלפת השקל הישן ב"שקל חדש". השקל החדש שהונפק בספטמבר 85' היה שווה ל-1,000 שקלים ישנים. הורדת 3 אפסים מהמטבע נועדה גם כדי להקל על חישוב ערכם של מוצרים ושירותים וגם לשדר לציבור שהעניינים מצויים תחת שליטה.

התוכנית הצליחה לבלום את האינפלציה בישראל, ולהוריד אותה לשיעור של עד 30% בשנים הראשונות להפעלתה. ועדיין היה מדובר באינפלציה גבוהה מאוד שחייבה את החוסכים למצוא דרכים לשמור על ערך הכסף. בשנות ה-90' תחת הנהגתו של הנגיד יעקב פרנקל החל בנק ישראל לנקוב בריבית גבוהה במטרה להוריד את האינפלציה בישראל לרמות "אירופיות". דהיינו סביב 2% בשנה.

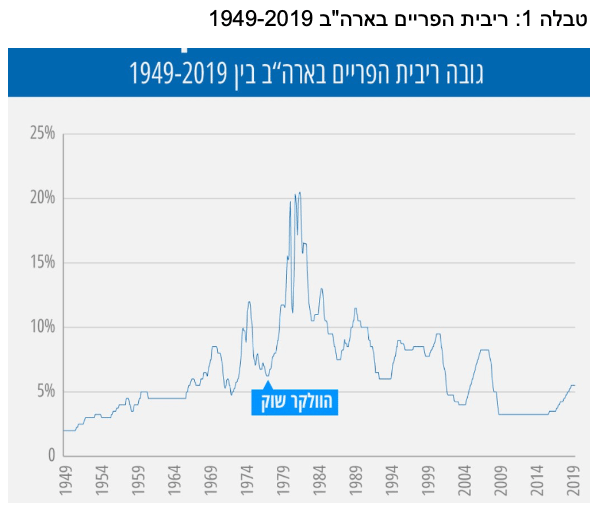

השוק של פול וולקר – ריבית פריים של 20%

גם ארה"ב שררה אינפלציה גבוהה בשנות ה-70', בעיקר בשל משברי הנפט של 73' (מדיניות החרם הערבי אחרי מלחמת יום כיפור) ו-79' (נפילת משטר השאה באיראן). בין 1978 ל-1982 שררה בארה"ב אינפלציה ממוצעת של כ-11% בשנה. במונחים יבשים מדובר בעצם ב"היפר-אינפלציה".

ארה"ב היתה שקועה באותה עת במצב הקרוי "סטגפלציה", דהיינו התכווצות בתוצר (מיתון) משולב באינפלציה גבוהה. כדי להילחם בשתי התופעות יחד נדרשה ארה"ב לפעולה כואבת המיוחד: העלאת ריבית חריפה וקיצוץ חד בהוצאות הממשל.

העלאת הריבית החלה כבר ב-1979 בהנהגתו של יו"ר ה'פד' דאז, פול וולקר. המהלך שהוביל וולקר נקרא לימים - "וולקר שוק".

בשיאה – בשנים 80-82' הגיעה הריבית בארה"ב ל-20%. ההקלה בנתוני האינפלציה החלה לבוא לידי ביטוי רק לקראת סוף 82'. באותה שנה צנחה האינפלציה בארה"ב לרמה של 3.7%. האינפלציה נותרה ברמה זו עד סוף שנות ה-80'.

הריבית בארה"ב החלה לרדת באיטיות מרמות השיא שלה אבל בסוף שנות ה-80' היא עדיין עמדה על יותר מ-10%. רק לקראת אמצע שנות ה-90' חזרה הריבית בארה"ב לרמה של כ-5% שנחשבה - באותה עת לפחות - לריבית נייטרלית שיכולה לתמוך בצמיחה הכלכלית מבלי לעורר מחדש את שד האינפלציה.

עכשיו נקפוץ רגע 25 שנה קדימה לימינו אנו. משקיעים צעירים בארה"ב, בני 40 (שזה בערך הגיל הממוצע של מנהלי ההשקעות של הציבור), מעולם לא חוו על בשרם אינפלציה. הם אולי קראו על כך בספרים. הם לא ממש הרגישו את זה קורה.

בימי חייהם המקצועיים – כלומר ב-20 השנים האחרונות – האינפלציה בארה"ב נעה סביב 0%-2%. הריבית הנומינלית שהם מכירים עמדה למשך רוב הקריירה שלהם על 0%-1%. אחרי כל כך הרבה שנים, ובלי ניסיון מהעבר, הם לא מכירים משהו אחר. הם לא מצליחים לדמיין עולם עם אינפלציה של 8%-10% בשנה.

מאז המשבר הפיננסי הגדול של 2008 הם שומעים אזהרות על כך שעודפי הנזילות בעולם וההתערבות הבוטה של הבנקים המרכזיים יגרמו לאינפלציה בעולם. אלא שהאזהרות הללו מעולם לא התממשו. הבנקאים המרכזיים בעולם הצליחו לשמור על ריביות אפסיות והאינפלציה לא הגיעה.

כל זה השתנה החל מאמצע השנה שעברה. פתאום, כאילו משום מקום, האינפלציה החלה לגאות. בהתחלה זו היתה "אינפלציה של היצעים", עם מחירי נפט וסחורות שזינקו עקב השיבושים בשרשרת האספקה העולמית. בהדרגה היא הפכה לאינפלציה של "ביקושים", שמתאפיינת בעליות שכר וביקוש מוגבר למוצרים ושירותים.

מנהל ההשקעות הממוצע בארה"ב מסתכל על הנתונים הללו כל פעם מחדש ולא מאמין. הוא לא מאמין שהריבית יכולה לעלות אי פעם לרמה של 10%. ואולי אף יותר מכך.

זו כנראה הסיבה לתנודות החריפות שאנו רואים בשוקי המניות והאג"ח עם כל פרסום חדש של נתוני מדד המחירים לצרכן בארה"ב. ככל שהאינפלציה מתבססת לה ברמה של 8% חודרת למשקיעים ההכרה שכדי להילחם בה הריבית תהיה חייבת לעלות, מהר ובחדות. כמה לעלות? לפחות לרמה שבה תיווצר ריבית ריאלית חיובית. כלומר – מעבר לגובה האינפלציה.

נכון להיום הריבית בארה"ב עומדת על כ-0.7%. יו"ר הבנק הפדרלי, ג'רום פאואל, כבר סימן את הדרך לשתי העלאות ריבית קרובות ביוני ויולי, 0.5% בכל פעם. הבעיה היא שגם לאחר העלאות אלו הריבית הריאלית בארה"ב תעמוד על מינוס 6% לערך. זה ממש לא מספיק.

ככל שעובר הזמן נראה שלפאואל לא תהיה ברירה. כדי להנחית את האינפלציה הוא יזדקק למהלך חריף ודרמטי יותר, מעין "פאואל שוק", שבמהלכו תוקפץ הריבית בארה"ב לרמות של 5%-6% ואולי אף יותר.

עכשיו תחשבו על האנליסט שצריך להכניס למודל הערכות השווי שלו מקדם היוון של – נניח – 8%, במקום 4%. טבלת האקסל מראה לו מייד שחברה שהיתה שווה קודם 200 מיליארד דולר, שווה כעת רק 120 מיליארד דולר. אולי גם פחות.

וזו – על רגל אחת ובקליפת אגוז – הסיבה המרכזית לכך ששוק המניות האמריקאי חווה במחצית 2022 את אחת התקופות הגרועות בתולדותיו.

דיסקליימר:

הכותב שימש בעבר כעורך שוק ההון של TheMarker והוציא את הספר: "הצפת ערך – הלקסיקון של שוק ההון". אין לראות בכתוב המלצה לקנות או למכור ניירות ערך כלשהם. הכותב עשוי להחזיק פוזיציות בניירות הערך המוזכרים במאמר.

עמי גינזבורג, צילום: פאנדר, עמי ארליך

עמי גינזבורג, צילום: פאנדר, עמי ארליך