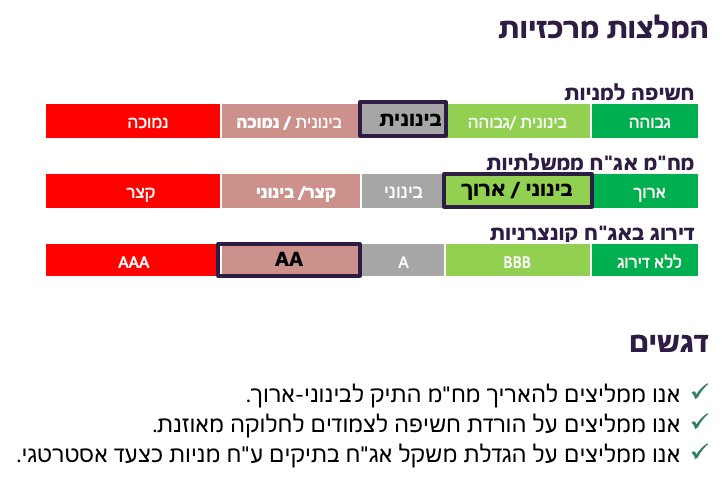

עיקרי הדברים

גידול צפוי חד בכמות הדירות המוכנות לאכלוס בשנתיים הקרובות אמור לצנן מחירי הדירות, בפרט לשכירות.

נתוני שוק העבודה בישראל התייצבו. כמות משרות פנויות צפויה לרדת עם הופעת סימני היחלשות בפעילות הכלכלית במשק.

בשנה האחרונה חל גידול חד בכל סוגי האשראי במשק. יחד עם זאת, מינוף המגזר הפרטי בישראל הנו בין הנמוכים בעולם.

הירידה החדה בתשואות ובציפיות האינפלציה משקפת ההערכות בשווקים ששיא האינפלציה צפוי בקרוב.

פערי המרווחים בין האג"ח הקונצרניות בחו"ל לבין מקביליהן בישראל התרחבו לרמות גבוהות היסטוריות.

מדדי מנהלי הרכש הראשוניים לחודש יוני מצביעים על החרפת ההאטה בארה"ב ובאירופה וירידה צפויה באינפלציה.

העליות בשוקי המניות תואמות דפוס של מחזורי עסקים עם אינפלציה גבוהה שהיו בעבר בהם שיא האינפלציה חופף לשפל במניות.

ישראל

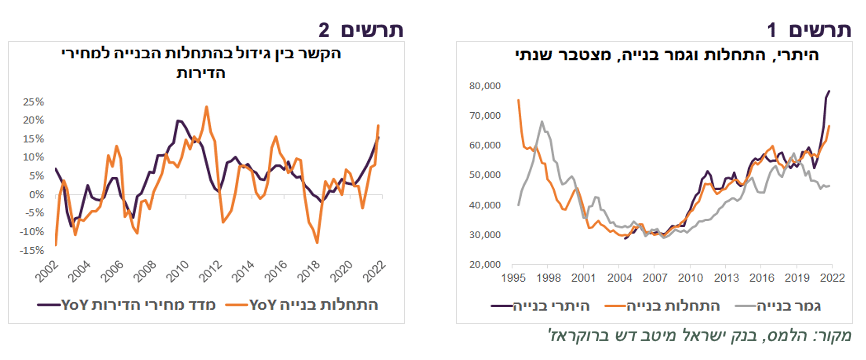

בשנתיים הקרובות צפוי גידול חד בדירות מוגמרות שישפיע על המחירים

התחלות הבנייה בסך של כ-69 אלף דירות בשנה האחרונה היו הגבוהות ביותר מאז אמצע שנות ה-90. לפי מספר היתרי בנייה, כמות התחלות הבנייה בשנה הקרובה אמורה לעלות ל-75-80 אלף (תרשים 1).

לכאורה, לגידול בהתחלות הבנייה אמורה להיות השפעה מרסנת על מחירי הדירות. בפועל, מחירי הדירות הם אלה שמשפיעים על התחלות הבנייה ולא ההיפך. התחלות הבנייה עולות בפיגור זמן מסוים בתקופות של עליות מחירים בשוק הדיור ויורדות כאשר המחירים לא עולים או יורדים (תרשים 2). אפשר להסיק מכך מספר מסקנות:

הקבלנים משפיעים על קצב התחלות הבנייה לא פחות ואולי אף יותר מהמדינה.

קשה לעצור מגמת עליית מחירי הדירות ע"י מאמץ של המדינה להגדיל כמות התחלות הבנייה. חייבים להפעיל כלי מרסן ביקושים שהוא הריבית של בנק ישראל.

להערכתנו, בשנה הקרובה צפויה התמתנות משמעותית בקצב עליית מחירי הדירות מה שיוביל להתמתנות בקצב הגידול של התחלות הבנייה, למרות גידול בהיתרי בנייה.

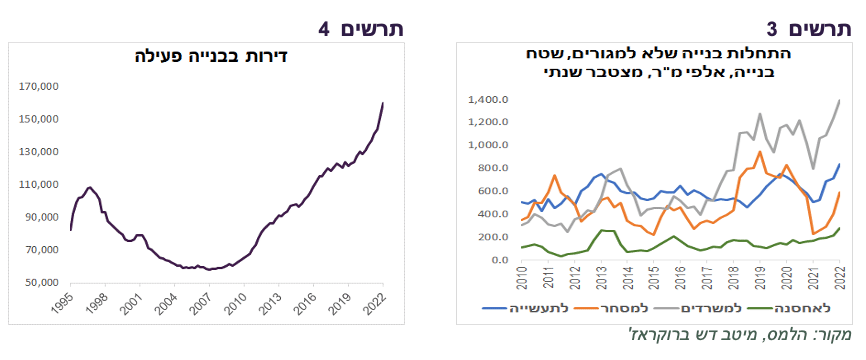

מנגד, גמר בנייה המשיך לרדת. הקשר ההיסטורי בין התחלות לגמר הבנייה בפיגור של כ-2-2.5 שנים נותק ככל הנראה בגלל עיכובים בבנייה שנוצרו בתקופת הקורונה. כתוצאה מזה, מספר דירות בבנייה פעילה זינק בשנתיים האחרונות בכ-22% והגיע לכ-160 אלף, שיא של כל הזמנים (תרשים 4). כתוצאה מזה, בשנתיים הקרובות צפויה השלמה ואכלוס של כמות גדולה מאוד של דירות. גידול משמעותי בהיצע הדירות המוגמרות אמור למתן עליית מחירי הדירות, בפרט לשכירות.

לא רק התחלות הבנייה למגורים עלו בחדות בשנה האחרונה, אלא גם שטחי התחלות הבנייה שלא למגורים. התחלות הבנייה למשרדים, לתעשייה ולאחסנה הגיעו בשנה האחרונה לרמה הגבוהה ביותר היסטורית. גם התחלות הבנייה למסחר עלו, אך הן עדיין נמוכות יותר מאשר לפני הקורונה (תרשים 3).

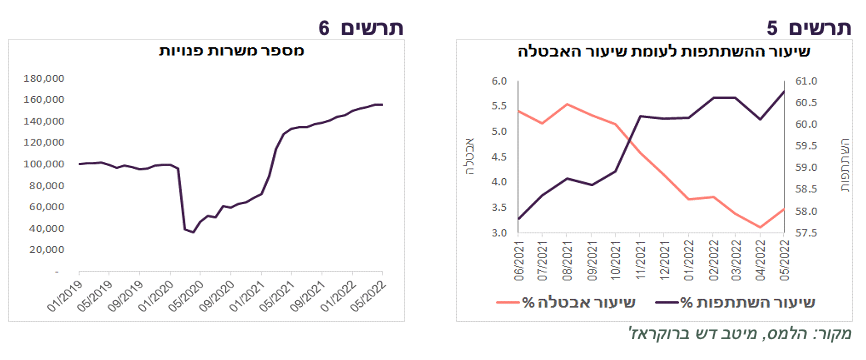

שוק העבודה התייצב

נראה, שהתנודות הגדולות של נתוני שוק העבודה של תקופת הקורונה מאחורינו. שיעור האבטלה די התייצב בחודשים האחרונים, כמו גם שיעור ההשתתפות בכוח העבודה (תרשים 5). מספר משרות פנויות לא יורד ומצביע על ביקוש גבוה לעובדים (תרשים 6). ההיחלשות הצפויה בצמיחה במחצית השנייה של השנה עלולה להקטין ביקוש לעובדים.

המינוף של המגזר הפרטי בישראל בין הנמוכים בעולם

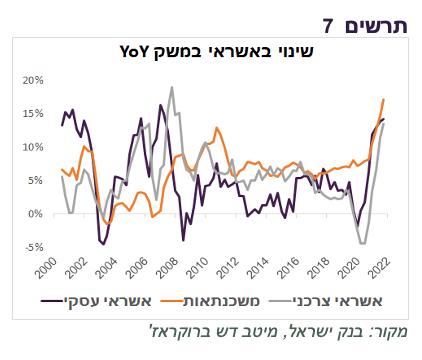

נתוני האשראי לרבעון הראשון במשק מצביעים שקצב הגידול בכל סוגי האשראי – העסקי, המשכנתאות והאשראי הצרכני היה קרוב או בשיא היסטורי. מעולם לא היה מצב שכל סוגי האשראי צמחו בו זמנית בקצב כל כך גבוה (תרשים 7).

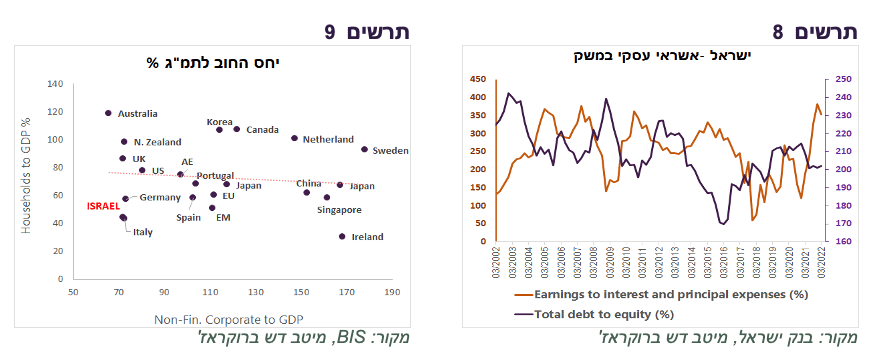

למרות הגידול המהיר באשראי, המגזרים השונים בישראל בסה"כ לא ממונפים בהשוואה בינלאומית. היחס בין סך החוב לתמ"ג של משקי הבית בישראל עלה אומנם ברבעון הראשון לשיא היסטורי של קרוב ל-45%, אך בהשוואה בינלאומית היחס בישראל בין הנמוכים בעולם. גם היחס בין סך החוב של החברות הלא פיננסיות לתמ"ג בישראל בין הנמוכים בהשוואה למדינות האחרות (תרשים 9).

היחס בין סך החוב של החברות הלא פיננסיות לסך ההון העצמי שלהן עומד בישראל ברמה של כ-202%, בהשוואה לממוצע של 209% של עשרים השנים האחרונות. היחס בין סך הרווח לתשלומי הריבית והקרן, שמשקף כושר שרות החוב של החברות, נמצא באחת הרמות הגבוהות היסטוריות (תרשים 8).

שורה תחתונה: המצב הפיננסי של המגזר העסקי בישראל די טוב גם בהשוואה למדינות האחרות וגם ביחס לעבר.

עדכוני תחזית האינפלציה

אנו מעריכים שעלייה במחיר מטרה לחלב מתחילת יולי צפויה להוסיף כ-0.1% לאינפלציה, אך ההוזלה הצפויה של הדלק, בעקבות ירידה במחירי הנפט, תקזז חלק מהעלייה. בינתיים לא הכנסנו לתחזית האינפלציה את ההורדה האפשרית הנוספת של המס על הדלק עליה דיבר שר האוצר בשבוע שעבר. התחזית ל-12 החודשים הבאים נותרה ללא שינוי ברמה של 3.5%.

שוק האג"ח שינה כיוון באופן אגרסיבי

שוק האג"ח בישראל עשה מהלך חד בשבוע האחרון. תשואות האג"ח הממשלתיות ירדו לאורך כל הטווחים ונרשמו ביקושים חזקים מאוד בהנפקה. הירידה השבועית בתשואת אג"ח שקלית ל-10 שנים בכ-0.47% הייתה כמעט הגדולה ביותר בעולם, למעט המדינות במזרח אירופה.

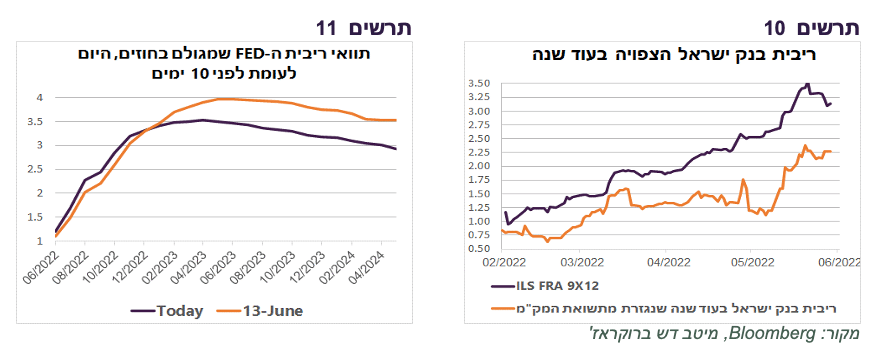

הירידה החדה בתשואות ובציפיות האינפלציה בישראל זאת תוצאה של עלייה בסיכון למיתון בארה"ב שגרמה לירידה בציפיות לעליית ריבית בשוק האמריקאי. הציפיות לריבית ה-FED ירדו מרמה של כ-4% בשיא לפני כשבועיים לכ-3.5% (תרשים 11). הריבית ל-3 חודשים בעוד 9 חודשים בשקלים ירדה מכ-3.5% ל-3.1%, למרות שבישראל אין בינתיים כמעט סימנים להאטה בפעילות המשק (תרשים 10).

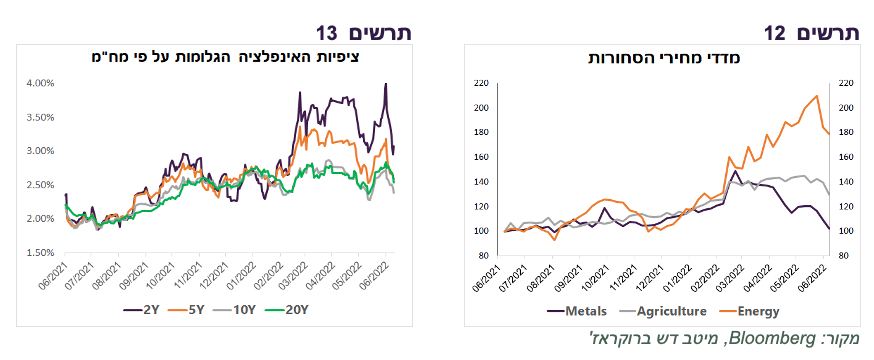

גם ציפיות האינפלציה ירדו משמעותית (תרשים 13) על רקע חשש ממיתון וירידה במחירי כל סוגי הסחורות (תרשים 12). בטווחים הקצרים והבינוניים הציפיות בישראל ירדו אף יותר מאשר במדינות האחרות. ברמות הנוכחיות הציפיות בישראל אינן משקפות פרמיה אינפלציונית.

מהלך כל כך מהיר של ירידת תשואות וציפיות האינפלציה יכול להצדיק מימוש רווחים טקטי. אולם, מבחינה אסטרטגית אנו לא משנים את המלצתנו מהסקירה הקודמת להארכת מח"מ ולהורדת משקל הצמודים בתיקים.

להערכתנו, השווקים נמצאים בתהליך התאמה לשינוי כלכלי שנובע משילוב של האטה בצמיחה וריסון בתנאים פיננסיים. "תנועת מלקחיים" זו צפויה בסופו של דבר לגרום לירידה באינפלציה ולבלימת עליית ריבית גם אם בדרך עוד עשויות להיות הפתעות במדד המחירים שיעלה מעל התחזית או בעליות ריבית אגרסיביות של הבנקים המרכזיים.

שורה תחתונה: אנו ממשיכים להמליץ על מח"מ בינוני-ארוך בתיקים, ללא מתן עדיפות לאפיק הצמוד.

שוק הקונצרני בישראל התנתק מהעולם

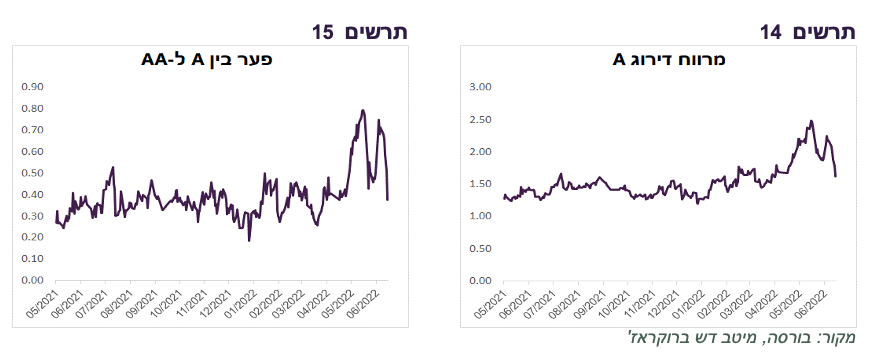

מהלך עוד יותר אגרסיבי מאשר באג"ח הממשלתיות נרשם באג"ח הקונצרניות בישראל שמחיריהן עלו בחדות. מדד תל בונד שקלי עלה בשבוע האחרון בכ-3% ותל בונד 60 ב-2.4%. המרווחים ירדו וחזרו לרמות שהיו בהן לפני כחודשיים (תרשים 14). גם הפער בין המרווחים בקבוצת A לבין AA ירד בחדות (תרשים 15).

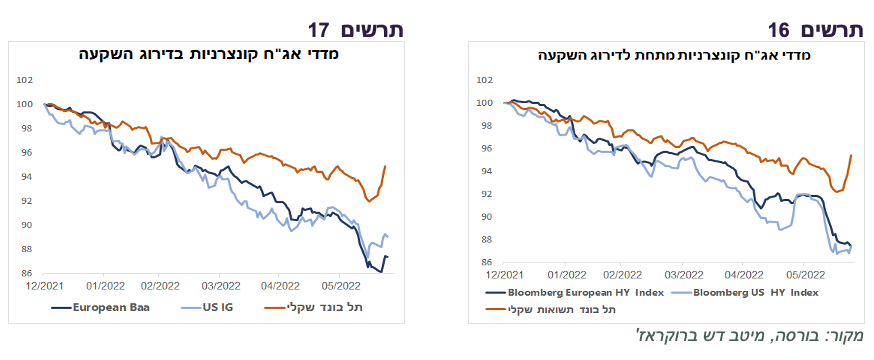

התפתחות זו הייתה די חריגה ביחס למתרחש בעולם, בפרט בארה"ב. מדד אג"ח קונצרניות בקבוצת IG בארה"ב ובאירופה עלו הרבה פחות מאשר בישראל. המדדים שמתייחסים לקבוצת HY לא עלו כלל למרות העליות בשוק המניות (תרשים 16-17).

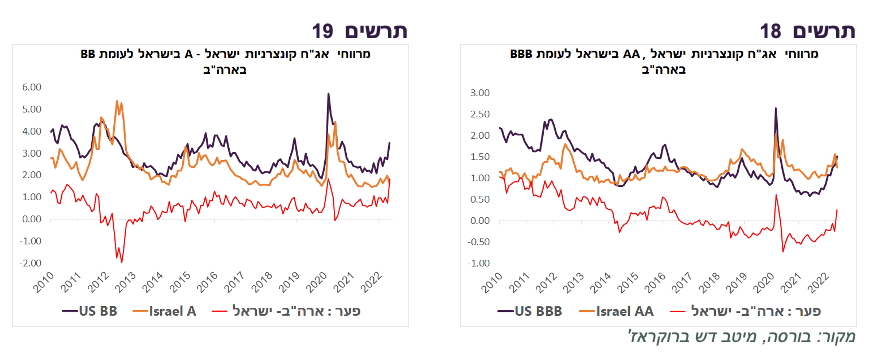

כתוצאה מההתפתחויות האחרונות, הפער בין המרווח בקבוצת BB בארה"ב לבין A בישראל עלה לרמה הגבוהה ביותר מאז 2010 (תרשים 19). גם הפער בין BBB בארה"ב ל-AA בישראל התרחב משמעותית (תרשים 18).

מאחר שגם תשואת האג"ח הממשלתית בארה"ב גבוהה יותר מאשר בישראל (הפער ל-5 שנים עומד על כ-0.6%), גם פערי התשואות לפדיון בין האג"ח הקונצרניות בארה"ב לבין ישראל הגיעו לרמות גבוהות מאוד. הפער בתשואה לפדיון בין אג"ח AA בישראל לבין BBB בארה"ב עומד על כ-1.1%, כאשר הפער בין התשואה לפדיון של אג"ח בדירוג BB האמריקאי ל-A הישראלי עלה לשיא מאז 2010 של כ-2.6%.

נזכיר שבשבוע שעבר פירטנו מדוע לדעתנו, עלתה באופן כללי עדיפות של האפיק האג"חי בפרט אג"ח החברות על פני המניות, במיוחד בארה"ב.

שורה תחתונה: אנו ממליצים על פיזור חשיפה לאג"ח קונצרניות לארה"ב.

עולם

ההאטה בפעילות החריפה בחודש יוני. שיא האינפלציה קרוב

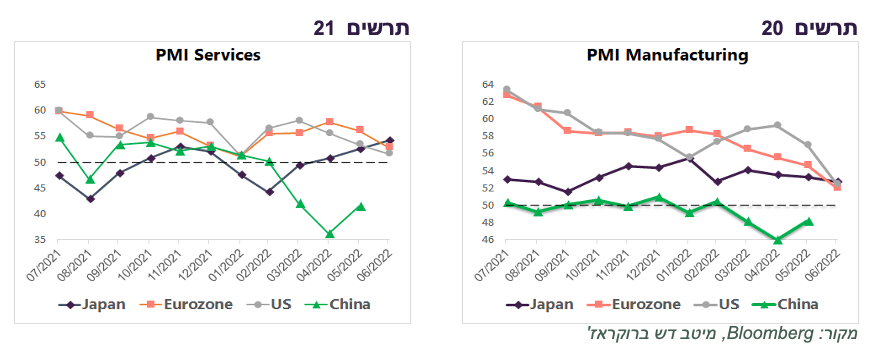

מדדי מנהלי הרכש המוקדמים מצביעים שהאטה בפעילות הכלכלית בעולם החריפה בחודש יוני:

מדדי מנהלי הרכש בתעשייה בארה"ב, אירופה ויפן ירדו, כאשר הירידה במדד האמריקאי הייתה החדה ביותר (תרשים 20).

במגזר השירותים ירדו המדדים בארה"ב ובאירופה ועלו ביפן (תרשים 21).

לפי הדיווח של עורכי הסקר, קצב הצמיחה של הכלכלה האמריקאית ירד בחדות בחודש יוני, כאשר האינדיקאטורים המובילים מעלים סיכון להתכווצות בפעילות ברבעון השלישי. נרשמה ירידה משמעותית בביקוש למוצרים. הביקושים החזקים לשירותים שהיו ביציאה מהמגפה כבר נחלשו. הירידה בביקושים גרמה לירידה במחירי המכירה ובעלויות החברות, מה שעשוי לסמן ששיא האינפלציה נמצא קרוב.

גם לגבי הצמיחה בגוש האירופאי מצביעים עורכי הסקר על היחלשות משמעותית בביקושים ובסנטימנט העסקי. גם באירופה נחלשו הביקושים שנוצרו עם היציאה מהמגפה. ביקוש למוצרים ירד בחדות והביקוש לשירותים נחלש. גם באירופה הירידה בביקושים כבר מתחילה להתבטא בהתמתנות במחירים.

שיטה "הפוך על הפוך" בשוק המניות דווקא הכי קלאסית

עלייה בסיכון למיתון עשתה טוב לא רק לאפיק האג"ח, אלא גם למניות. פרסום נתונים כלכליים גרועים מעלה סיכוי שהאינפלציה תתחיל להיבלם ושהריבית לא תעלה גבוה מדי. התנהגות זו שהכרנו מצוין בעשור הקודם נראית כמו היגיון מעוות. אולם, זה דווקא הדפוס הכי טיפוסי של שוק המניות במחזור כלכלי קלאסי.

עם כל העיוותים של תקופת המגפה, הכלכלה העולמית והשווקים נמצאים במחזור כלכלי קלאסי במסגרתו צמיחה מהירה מובילה לאינפלציה, לעליית ריבית ותשואות ולירידה בשוק המניות. כמובן שיש במחזור הנוכחי סיבוכים יחודיים שקשורים למלחמה באוקראינה ולטיפול במגפה בסין, אך אלה השפעות צדדיות שמחריפות את הבעיה המרכזית של חוסר איזון בין ביקוש להיצע אשר מוביל להתחממות יתר בכלכלה.

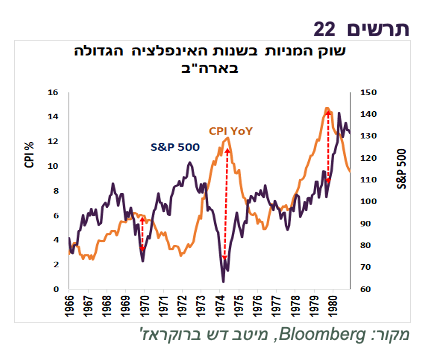

במחזורים כלכליים כאלה, שהיו נפוצים במיוחד בשנות ה-70, שוק המניות ואינפלציה מתנהגים בקשר הפוך. בעשור של אינפלציה גבוהה שוק המניות האמריקאי התחיל לזנק סמוך מאוד למועד שבו האינפלציה עברה את השיא והתחילה לרדת (תרשים 22). זה לא בהכרח אומר שהתחתית בשוק המניות כבר מאחורינו, אך היא יכולה לקרות עוד לפני שרמת הפעילות הכלכלית תגיע לשפל.

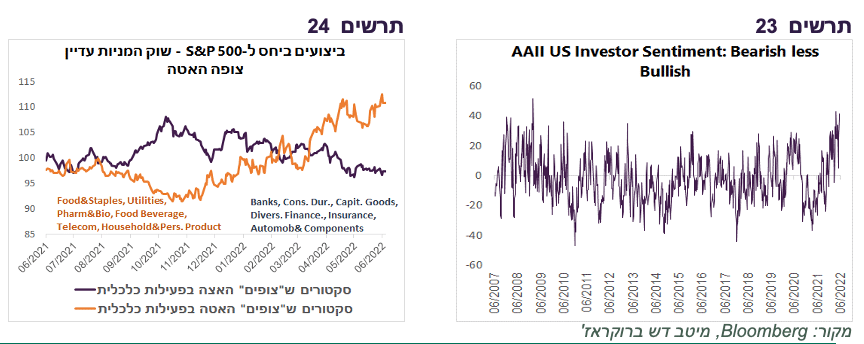

סיבה נוספת לעליות האחרונות בשוק המניות עשויה להיות פסימיות קיצונית של המשקיעים. הפער בין הקריאה ה"דובית" ל"שורית" של המשקיעים הפרטיים בארה"ב עלה לאחת הרמות הגבוהות ביותר מאז 2007 (תרשים 23). קיצוניות בפסימיות בדרך כלל מובילה דווקא לעליות בשווקים. במהלך התיקון האחרון בשוק המניות עדיין הובילו הסקטורים שהביצועים העודפים שלהם בדרך כלל מצביעים על היחלשות צפויה בכלכלה (תרשים 24).

שורה תחתונה: אנו ממליצים על חשיפה בינונית לאפיק המנייתי, תוך הטיה לסקטורים דפנסיביים ולסקטור הטכנולוגיה.

Image by TheDigitalWay from Pixabay

Image by TheDigitalWay from Pixabay