מאיה לוין, אנליסטית ניהול סיכונים, okoora

04/07/2022

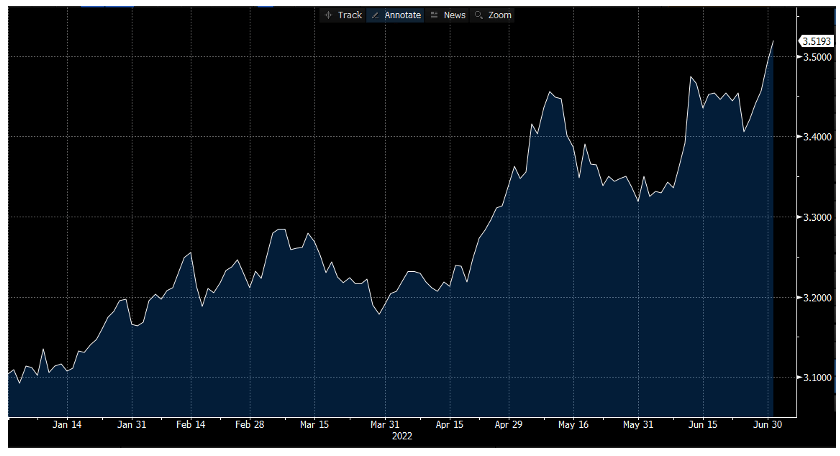

בשבוע החולף השקל נחלש בחדות הן מול הדולר והן מול האירו. שער הדולר- שקל חצה את רף ה-3.52 בסוף השבוע האחרון ושבר שיא של שנתיים, בעוד שער האירו- שקל נסחר סביב 3.67 ורשם שפל של כחצי שנה.

אין ספק שהתנודתיות החריפה בשוקי ההון ובפרט בשוק המט"ח מייצרים תנודות חדות בשערי החליפין, אך כשבוחנים את התנהגות המטבע המקומי במספר החודשים האחרונים ניתן לראות בבירור כי תיסוף המטבע שינה כיוון כאשר השקל רשם פיחות של 13.4% מול הדולר.

שער הדולר-שקל מתחילת השנה:

מקור: בלומברג, נכון לתאריך ה-03.07.2022

נשאלת השאלה האם היחלשותו של השקל בחודשים האחרונים נובעת מהפיחות של השקל מול הדולר או מהתיסוף של הדולר מול רוב מטבעות העולם? הרי בסופו של יום, הריסון המוניטארי האגרסיבי של הפד הגביר את הביקוש לדולר ותרם להתחזקות המטבע האמריקאי הן לאור הירידות החדות בשוקי המניות שהגבירו את הביקוש למזומן בקרב המשקיעים והן לאור פערי הריביות שנפתחו בין ארה"ב לבין שאר הסביבה הגלובלית.

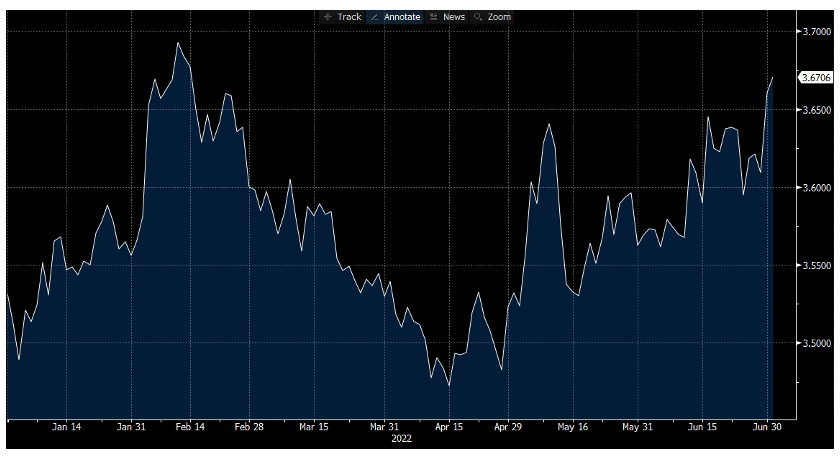

עם זאת, כשבוחנים את המגמה בכיוון המטבע המקומי מול האירו, ניתן לראות תנועה דומה לזו של צמד המטבעות דולר- שקל, כאשר בחצי שנה האחרונה, השקל נחלש מול האירו בכ-6% אחוזים. נזכיר כי המלחמה באוקראינה פגעה בפעילות הכלכלית באירופה ותרמה לא מעט להיחלשות האירו, שנמצא ברמות שפל מול הדולר ולכן היינו מצפים לראות דווקא מגמה הפוכה בצמד המטבעות אירו-שקל.

שער האירו/ שקל מתחילת השנה:

מקור: בלומברג, נכון לתאריך ה-03.07.2022

כשבוחנים את האינדיקטורים הכלכליים נראה כי גורמי היסוד עדיין מצביעים על חוזקתה של הכלכלה בישראל מה שדווקא צפוי לתת רוח גבית להתחזקות המטבע: שיעור האבטלה ממשיך לרדת ומצביע על שוק עבודה הדוק, הגירעון המצטבר ב-12 חודשים האחרונים ירד בחודש מאי ל-0% מהתמ"ג ורשם את הרמה הנמוכה ביותר מזה 14 שנים וקצב הצמיחה השנתי עומד על 9.0%.

אם כך, מה בכל זאת גורם להיחלשות של המטבע המקומי? להערכתנו, ההסבר המרכזי לשינוי הכיוון בשקל הוא חוסר הוודאות של המשקיעים בנוגע להמשך תוואי העלאות הריבית של בנק ישראל. הרי בסופו של יום, פעולות הריסון המוניטארי האגרסיביות בסביבה הגלובלית נובעות משיעורי אינפלציה חסרי תקדים שחוצים בחלק מהמדינות את ה-8%. בישראל, אומנם שיעור האינפלציה נמצא מעל יעד יציבות המחירים של הבנק המרכזי, אך אין ספק שעם שיעור אינפלציה שעומד על 4%, האינטרס של בנק ישראל ללחוץ על הגז בקצב העלאות הריבית בארץ נמוך יותר משאר הבנקים המרכזיים ברחבי העולם.

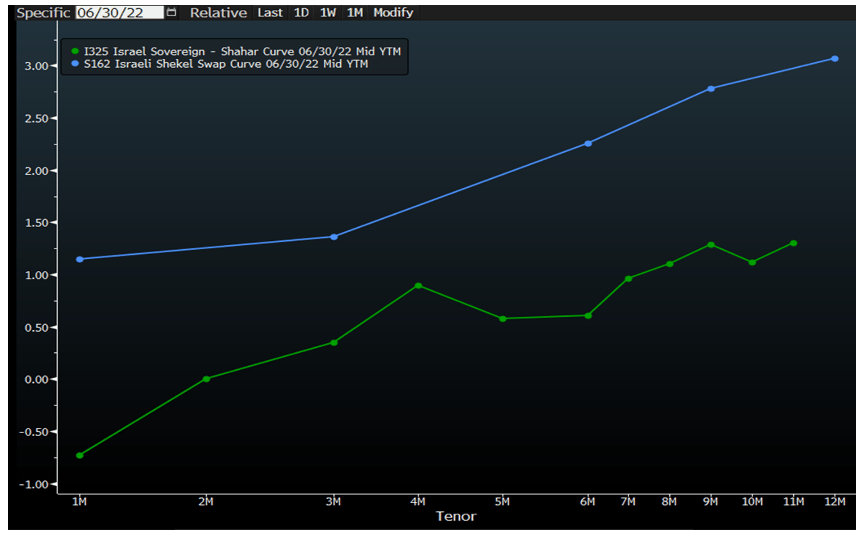

ראיה לכך ניתן לראות בפערים בין עקומי הריביות בשוק המק"מ המייצג את ציפיות שוק ההון לריבית העתידית לבין שוק התלבור המייצג את ציפיות הבנקים לריבית העתידית ב-12 החודשים הקרובים:

מקור: בלומברג, נכון לתאריך ה-03.07.2022

הפער בין ציפיות הריבית בשוק הבין-בנקאי לשוק ההון ממחיש את אי-הודאות בה נמצא השוק הישראלי באשר למתווה העתידי של הריבית. זהו סימן שהשוק הישראלי עדיין לא השתכנע שבנק ישראל מראה רצינות באשר לכוונתו להעלות את הריבית באופן משמעותי. מנגד, מתווה העלאות הריבית של הפד מגביר את החשש לגבי פערי הריביות בין ישראל לבין ארה"ב שהולכים ומתרחבים מה שמקטין את הביקוש למטבע המקומי וגורם להיחלשותו.

בשורה התחתונה, בטווח הקצר קיימת סבירות כי נמשיך לראות היחלשות מסוימת במטבע המקומי עד להתבהרות מתווה הריבית בישראל. עם זאת, בטווח הארוך, היציבות הכלכלית בישראל צפויה לתמוך בשקל וההערכה היא כי הוא ישוב להתחזק. בהמשך לכך, לאור סביבת השוק הדינאמית, ליצואנים ויבואנים שחשופים לתזוזות המטבע כדאי לבחון פעולות לצמצום הסיכונים משינויי שער ובמקביל להיעזר בפיקדון דולרי מובנה שיכול להניב תשואה על יתרות המזומן.

Image by Brett Hondow from Pixabay

Image by Brett Hondow from Pixabay