כל אדם שיש לו הלוואת משכנתא שנטל לצורך רכישת דירה, וגם אנשים שגם בהכירם את מספר המשכורות הבלתי נתפס הנדרש לרכישת דירה בישראל בה שוק הנדל"נ "רותח" ללא סימני עצירה (כ 165 משכורות נכון ל 5.2022) מחפשים בכל זאת לרכוש דירה בכל מחיר, כאשר עד לפני זמן לא רב, עשו זאת באמצעות הלוואה בנקאית לנושא ("הלוואת משכנתא") צמודה לריבית הפריים, שהיתה נמוכה מאד במשך תקופה ארוכה עקב הריבית האפסית במשק שנקבעת ע"י בנק ישראל (1.25% נכון להיום - ועליה מתווסף מרווח בנקאי קבוע של 1.5% לכל שיעור ריבית כזאת שנקבעה ע"י בנק ישראל).

ראשית, מהי הלוואה צמודה לריבית הפריים ?

הלוואה בריבית צמודה לריבית הפריים – הלוואה בריבית של כ 2.0% לשנה (נכון ל 1.2022 – לתקופה של 30 שנים) שהיא כ 0.4% מעל ריבית הפריים (1.6% נכון ל 1.2022) כאשר חישוב החזר ההלוואה נעשה מראש עם לקיחת ההלוואה והתשלום השוטף, אשר כולל החזר ריבית וקרן (לפי שיטות חישוב שונות בהקשר החזר קרן וריבית - לוח שפיצר / החזר שווה) צמודה לריבית הפריים אחת לתקופה (בד"כ פעם בשנה או חמש שנים) – מתאימה במיוחד ללקוח שחיפש, עד לא מזמן, הלוואה זולה יחסית לחלק מהמשכנתא לפי כללי בנק ישראל לנושא.

קיימים כללים מסודרים של בנק ישראל לבנקים (ובקרוב, גם לנותני אשראי חוץ בנקאי) לגבי לקיחת הלוואות משכנתא אשר מתעדכנות מדי פעם בהקשרי כושר החזר, יחסי גומלין בין ההלוואות ושווי הנכס, בין ההלוואות עצמן וכיו"ב – ניתן להתרשם מהם בקישור הנחיות בנק ישראל לנוטלי הלוואת משכנתא.

במסגרת מאמר זה אתמקד דווקא בהשפעתם הרבה של גורמים מאקרו כלכליים על החזרי הלוואות בריבית צמודה לריבית הפריים, ואפרט את יתרונותיה וחסרונותיה של הלוואה כזאת.

יתרונות ההלוואה הצמודה לריבית הפריים – מחיר נמוך יחסית ביחס לאלטרנטיבות ההלוואה אחרות.

חסרונות ההלוואה הצמודה לריבית הפריים – רגישות רבה לשינויי ריבית הפריים כפי שמחושבת כיום (7.2022) – ריבית בנק ישראל לאחר ההעלאה האחרונה אתמול, 4.07.2022 1.25% + מרווח בנקאי 1.5% שהם 1.6% , עמלת פירעון מוקדם בחלק מהמקרים אשר מקטינה את מידת כדאיות הביצוע שלה במקרים מסוימים.

ניתן לעיין במאמרים נוספים של כותב מאמר זה בשנה האחרונה, ולראות בבירור כי כל המגמות הכלכליות בארץ ובעולם ניבאו, כבר בסוף שנת 2021, את סופו של עידן הריבית האפסית, או אפילו הריבית השלילית, עקב עליית האינפלציה העולמית שהתחילה להרים ראש עקב סיבות שונות, עוד לפני פלישת רוסיה לאוקראינה בתחילת 2022, וזאת למרות הכחשות של גורמים כלכליים ופוליטיים גם יחד כי זהו המצב לאשורו נכון לתקופה המדוברת – ועקב המורכבות הרבה במצב השווקים שהורגלו וגם "התמכרו" לריביות כאלו וכן במורכבות הגיאו פוליטית לצד נוכחות נגיף הקורונה בחיינו כבר כמעט 3 שנים – יכולת החיזוי לתהליכים אינפלציוניים כאלו היא כמעט תמיד בלתי אפשרית, לרבות בהקשר לעוצמתם וגם לגבי התקופה אשר ימשכו – כאשר דבר אחד ברור לגבי הריבית שתיקבע לגבי התקופה הקרובה הוא כי כל מה שהיה רלוונטי בעבר – אינו רלוונטי לגבי העתיד הקרוב.

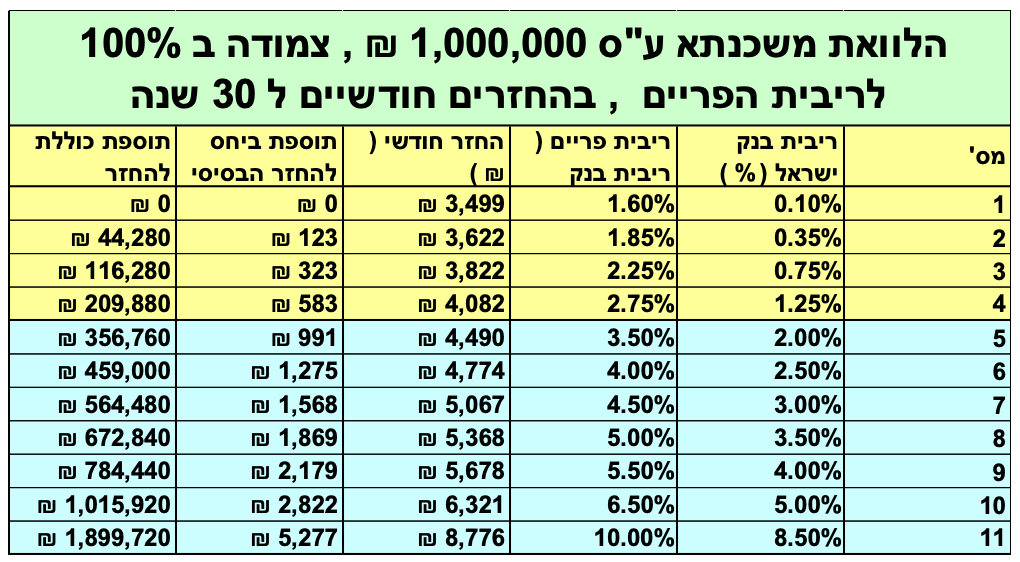

בהנחה שריבית בנק ישראל אכן תמשיך לעלות בקרוב – ההחלטה בנושא זה, אגב, מתקבלת ביום השני האחרון בשבוע בכל חודש קלנדרי, תהיה משמעותה כי החזר ההלוואה יגדל באותו שיעור – אתן כאן "כלל אצבע" מקורב בהלוואות בו אקבע כי בהלוואה של 1,000,000 ₪ ל 30 שנים, כל העלאת ריבית של 1% תגדיל את ההחזר החודשי בכ 500 ₪ כפי שניתן לראות בטבלה המצורפת.

אסור לשכוח גם כי מעבר להוצאה המשמעותית החודשית על המשכנתא, נדרשות גם הוצאות רבות אחרות בהקשר רכישת הנכס עצמו – מס רכישה, תשלומים לעורכי דין, מתווכים, העברת תכולת דירה, שיפוצים וכיו"ב – שאינם מגולמים במחיר הדירה/נכס עצמו ולכן צריכים להיות מובאים בחשבון מראש בעת לקיחתה, וגם כי במסגרת אותו תהליך אינפלציוני מואץ, אותו מנסה למנוע בנק ישראל בתהליך המובנה של העלאת הריבית, יעלה גם מדד המחירים לצרכן, שהסתכם ב 12 החודשים האחרונים בכ 3.6% וזאת לאחר 10 שנים של מדדים נמוכים ושליליים גם יחד, כאשר התמונה דומה ואף חריפה יותר בארה"ב ובאירופה – ומכאן, גם הגדלה של חלק הלוואת המשכנתא הצמודה, באם נלקחה, באותו השיעור – וגם ההפחתה הצפויה והמבורכת של הצמדת מחיר הדירות החדשות למדד תשומות הבנייה מעכשיו שהתקבלה בחקיקה, לא תוריד משמעותית את העומס הכלכלי הגדול על רוכשי הדירות הללו באמצע תהליך אינפלציוני.

באמור, ריבית בנק ישראל כעת היא 1.25% כאשר אותו "מרווח בנקאי" המותר להם הוא 1.5% - דבר המאפשר קבלת רווח בנקאי מיידי מאחר ומרווח זה אינו מוענק במלואו ללקוחות על פיקדונות או חסכונות המקבלים כעת ריבית זכות של כ 0.4% בלבד, כך שעד לא מזמן, נתנו הבנקים גם הלוואות בריבית הנמוכה מריבית הפריים במקרים מסוימים (פריים פחות 0.4% לדוגמה ללקוחות "טובים") – תתגבר המגמה הנוכחית בבנקים, על מנת לא לפגוע ברווחים ולפצות על הסיכון הגדל המגולם בקביעת אותו מרווח בנקאי שצויין לעיל, וגם להזכיר שריבית הפריים הגיעה בעבר למספרים משמעותיים מאד בעבר, לדוגמה, כ 10% בתחילת שנת 2003 – ראה שורה מס' 11 בטבלה להבנת המשמעות הכלכלית בהקשר החזר המשכנתא – נתון שכאמור, אינו פרי הדמיון אלא היה בשווקים לפני 19 שנים.

יש לזכור קיים גם מנגנון של ביטול עמלת סילוק מוקדם על מנת ל"שחלף" משכנתא קיימת במשכנתא חדשה, אך גם כאן נמצאות עמלות תחליפיות כמו "עמלת תפעול" לתהליך, עלות יועצי משכנתא לתהליך (באם נלקח ייעוץ כזה לתהליך לקיחת המשכנתא או שחלופה), כיתות רגליים לצורך הצעות הבנקים השונים וניהול מו"מ מולם לגבי התנאים, כאשר גם כאן יצאה מס' חודשים הנחיה של בנק ישראל לצורך מתן הצעת הלוואה בפורמט אחיד בין כל הבנקים שתאפשר השוואה אמיתית "בלי טריקים ובלי שטיקים" בין ההצעות השונות לנושא הלוואת משכנתא או מחזורה לגבי התמהיל המתאים ביותר למאפייניו של הלווה במסגרת הכללים שנקבעו לתנאים המסחריים הניתנים ע"י הבנקים.

ברור עכשיו כי נגדי בנק ישראל, פרופ' אמיר ירון, לקח על עצמו את תפקיד "המבוגר האחראי" כדי לעצור את התהליך האינפלציוני שנמצא כאן על מנת להישאר, והטבלה המצורפת, של החזר מותאם לגובה ריבית הפריים מספק הצצה אמיתית, כאמור, למה שהיה – ומה שגם יתכן ויהיה בהקשר ספציפי זה – אינני סבור שצריך להיות כלכלן ע"מ להבין את המשמעויות וההחלטות אשר כל אדם בעל בהבנה כלכלית סבירה צריך לקבל – לחיות בהתאם לאמצעים הכלכליים העומדים לרשותו – דבר שלא היה פשוט בישראל של שנת 2022, עוד לפני שהתהליך האינפלציוני הרים ראש.

לסיכום, כמו נשיא ארה"ב הראשון שנפטר לפני כ 270 שנים, נצטרך, כדי לדאוג פחות, לסגל לעצמנו דרך חשיבה חדשה וגם אחריות מוגברת לגבי נושא נטילת הלוואות בכלל ולגבי הלוואות משכנתא בפרט, שכן ברור כעת מעבר לכל ספק כי עידן "הכסף הזול" הסתיים נכון לעכשיו – תהליך התייקרות הלוואות שימשיך להתעצם כאשר נגיד הבנק המרכזי של ארה"ב ימשיך להניע, כפי שגם הבטיח במפורש, את תהליך עליית הריבית הבנקאית בארה"ב, שיניע אחריו נגידי בנקים מרכזיים להכרזה דומה כמענה לתהליך האינפלציוני העולמי המתגבר, וגם יעלה את מחירי המשכנתאות, הקיימות והחדשות, בהן דנו במאמר הזה.

הכותב הינו בעל רישיון יועץ פנסיוני, מנהל מיזם "ערך מוסף".

מאמר זה הינו כללי בלבד , ואין להסתמך עליו מעבר להנחות כלליות שצויינו בו.

אריאל ברזילי

אריאל ברזילי