פירוט השיקולים העיקריים לדירוג

שירות החוב נשען על מגדל ביטוח כמקור תזרימי ושווי עיקרי בחברה

הדירוג נתמך בדירוג האיתנות הפיננסית (IFS) של מגדל ביטוח (Aa1.il באופק יציב), החזקתה העיקרית של החברה, המוחזקת בשרשור דרך מגדל אחזקות (כ- 64.28%), כאשר להערכתנו למגדל שוקי הון בע"מ המוחזקת במלואה על ידי מגדל אחזקות הינה בעלת השפעה נמוכה יחסית בשווי ובתזרים העתידי. מגדל אחזקות איננה ממונפת וכן קיימת התחייבות רגולטורית המגבילה את יכולת המינוף שלה . על כן, בקביעת הדירוג של החברה, מגדל אחזקות והחברה הבת שלה (100%) מגדל ביטוח נלקחו כמקשה אחת. מגדל אחזקות מהווה את המקור התזרימי העיקרי לשירות החוב ע"י חלוקת דיבידנדים, מימוש אופציה שניתנה למחזיקי החוב, או מימוש מניות כתלות בשוויה.

דירוג האיתנות הפיננסית של מגדל ביטוח משקף פרופיל עסקי חזק, הנתמך בגודלה של החברה במונחי פרמיות ונכסים מנוהלים, במובילות שוק בענף החיסכון ארוך טווח, בנתחי שוק משמעותיים בכלל ענפי הביטוח (מעל 10%), בשליטה טובה במערך ההפצה ובבסיס לקוחות רחב, המהווה פוטנציאל ליצור הכנסות עתידי. עם זאת, הפרופיל העסקי מושפע לשלילה מפיזור קווי עסקים נמוך ביחס לדירוג המשתקף בתמהיל הכנסות ריכוזי, כאשר מגזר חיסכון ארוך טווח מהווה בממוצע כ- 70% מסך הפרמיות לאורך זמן. פרופיל הסיכון הולם ביחס לדירוג החברה, נוכח חשיפה נמוכה יחסית ללקוחות גדולים מסך הפרמיות ברוטו, סיכון מוצרים נמוך בביטוח הכללי ומדיניות ניהול הסיכונים ומעגלי בקרה, אשר הולמים ביחס לדירוג ונתמכים גם בדרישות רגולטוריות. הפרופיל הפיננסי של החברה סביר לדירוג ונתמך מחד בפרופיל נזילות טוב, לצד איכות נכסים טובה, כאשר קיבולת ספיגת ההפסדים של כרית ההון טובה יחסית. מנגד, כרית הרווחיות נמוכה ביחס לדירוג ותלויה בגורמים אקסוגניים ומוגבלת בשל רווחיות חיתומית נמוכה, כאשר הגמישות הפיננסית נמוכה להערכתנו לרמת הדירוג, ומושפעת לשלילה נוכח צרכי שירות החוב של בעלת היתר השליטה. ככלל, מגדל ביטוח מאופיינת בשיעורי רווחיות נמוכים ביחס לדירוג, אשר מוגבלים גם לאור רווחיות חיתומית נמוכה בשנים האחרונות. יחד עם זאת, היא הציגה, בדומה לענף, רווחיות תנודתית נוכח חשיפה גבוהה לגורמים אקסוגניים ובהם עקום הריבית, שוק ההון ורגולציה.

בטווח תרחיש הבסיס מידרוג צופה המשך סביבה עסקית מאתגרת, אשר תמשיך להעיב על הענף ובפרט על פוטנציאל ייצור ההכנסות. על רקע נתוני שוק העבודה ההדוק וסביבת האינפלציה הצפויה, אנו צופים כי אלו ישפיעו על קצב העלאות הריבית בטווח התחזית שעלולות לצנן במידה מסוימת את הפעילות הכלכלית במשק ולהעיב על פוטנציאל הצמיחה הענפית. בתרחיש זה, אנו צופים התמתנות בפוטנציאל יצור הרווחים ביחס לשנתיים האחרונות, זאת בעיקר בשל הערכתנו כי לגבי הסביבה העסקית, אשר תמשיך להעיב על ענף הביטוח ובפרט על פוטנציאל יצור הרווחים ויכולת בנית הכרית ההונית מרווחים שוטפים. זו תמשיך להיות מושפעת מהסביבה המאקרו כלכלית כאמור אשר תעיב במידה מסוימת להערכתנו על רמות הביקושים ועל קצב צמיחת התמ"ג במשק. עם זאת, הענף ימשיך להיות מושפע מתשואות תנודתיות בשוקי ההון וחשיפה לעומס רגולטורי, כאשר החברה צפויה לחזק את העתודות לאור עדכון לוחות התמותה בהתאם לחוזר לתיקון הוראות החוזר המאוחד בעניין עדכון מערך ההנחות הדמוגרפי ומודל שיפורי תמותה לחברות הביטוח ולקרנות הפנסיה ("הטיוטה") שהתפרסם בחודש יוני 2022. לאור זאת, צפויה השפעה מהותית לרעה על רווחיות החברה בתחום חיסכון ארוך טווח ברבעון השני לשנת 2022, כאשר בעקבות הירידות בשווקים הפיננסיים בתקופה האחרונה, פוטנציאל הרווחיות בשוקי ההון צפוי להתמתן בשנה זו. עם זאת, העלייה בעקום הריבית, אשר המשיכה גם במהלך הרבעון השני, צפויה לקזז חלקית את ההשפעות האמורות. לאור האמור לעיל, שיעורי הרווחיות של החברה צפויים להתמתן ולהיוותר נמוכים ותנודתיים ביחס לרמת הדירוג.

מתווה סולבנסי החדש האריך את יישום דרישות סולבנסי 2 באופן שעשוי להקל על חלוקת דיבידנדים בעתיד, יחד עם זאת בטווח התחזית נראות הדיבידנדים מהמבטח הינה מוגבלת

ענף הביטוח המקומי פועל תחת רגולציה נרחבת ודינמית, שמטרתה שימור יציבותן ואיתנותן הפיננסית של החברות, תוך חתירה לשיפור זכויות המבוטחים. לאור זאת, קיימות מגבלות ומנגנוני בקרה רבים על פעילותה של מגדל ביטוח לרבות ביצוע חלוקות דיבידנד וניהול מקורות ההון. כך, שליטת החברה על יכולת חלוקת הדיבידנדים מהמבטח תלויה גם בגורמים אקסוגניים ועל כן מוגבלת יחסית.

בהתאם להנחיות הקיימות מצד הממונה, חברת ביטוח תהיה רשאית לחלק דיבידנד רק אם לאחר ביצוע החלוקה לחברה יחס כושר פירעון של לפחות 100% לפי הוראות יישום משטר כושר פירעון כלכלי מבוסס סולבנסי 2 מחודש יוני 2017 (להלן: "חוזר סולבנסי הקיים"), כשהיחס מחושב ללא הוראות המעבר ובכפוף ליעד כושר הפירעון שקבע הדירקטוריון. בחודש אוקטובר 2020 פרסם הממונה על שוק ההון את תיקון החוזר המאוחד לעניין הוראות ליישום משטר כושר פירעון כלכלי של חברות הביטוח מבוסס סובלנסי 2, כאשר השינויים המרכזיים נגעו בעדכון מנגנון הוראות הפריסה, עידוד השקעה בתשתיות והכרה במניות המוחזקות לטווח ארוך. עמידה ביחס כושר פירעון בשיעור של לפחות 100% לפי חוזר הסולבנסי 2 (ללא יישום הוראות המעבר לתקופת הפריסה וללא התאמת תרחיש מניות) ובכפוף ליעד יחס כושר פירעון שנקבע על ידי הדירקטוריון, הינו תנאי מרכזי לפוטנציאל החלוקה ממגדל ביטוח, כאשר לאחר החלוקה יחס כושר הפירעון של חברת הביטוח לא יהיה נמוך מהיעד הנ"ל.

יחסי כושר הפירעון (SCR) ליום ה-31 בדצמבר 2021, עמדו על כ- 159% (בהתחשבות בתקופת הפריסה וכולל השפעת פעולות הוניות לאחר תאריך הדיווח) וכ- 90% (ללא התחשבות בתקופת הפריסה וכולל השפעת פעולות הוניות לאחר תאריך הדיווח). בהתאם לכך, נציין כי, בחודש מאי 2021, קבע דירקטוריון החברה מדיניות הון לפיו החברה תשאף לפעול ביחס כושר פירעון (בהתחשבות בהוראות הפריסה) בטווח שבין 155%-175%. בנוסף, קבע דירקטוריון החברה יעד יחס כושר פירעון מינימלי של 140%, כאשר יחס כושר הפירעון של החברה, ללא התחשבות בהוראות המעבר, יבנה בהדרגה בהתאם ליעדים אלו עד לתום שנת 2032, בהתאם לתוכנית ההון של החברה. מידרוג מצפה, כי מגדל ביטוח תמשיך לפעול לשמירת מרווח ביטחון הולם אל מול החסם הרגולטורי. יחד עם זאת, בטווח התחזית אנו צופים אתגר בבניית הכרית ההונית, אשר יוותר תנודתי ויושפע גם מגורמים אקסוגניים וביניהם עקום הריבית, עדכון לוחות התמותה והשפעות פיננסיות על מגדל ביטוח.

בהתאם לאמור לעיל, בתרחיש הבסיס של מידרוג, נלקח בחשבון כי לא יהיו חלוקות דיבידנדים ממגדל ביטוח לחברה בשנת 2022 ואילו בשנת 2023 תהיה חלוקת דיבידנדים מסוימת.

יחס שירות החוב הצפוי נמוך ביחס לדירוג

לאורך זמן, המקור התזרימי העיקרי לשירות החוב של החברה הינו חלוקת דיבידנדים ממגדל ביטוח למגדל אחזקות וממנה לחברה. להערכת מידרוג, מגבלות החלוקה החלות על מגדל ביטוח על פי תיקון חוזר סולבנסי החדש, מוסיפים לזרוע אי וודאות לגבי חלוקת דיבידנדים ממגדל בשנים 2023-2022. אף כי מידרוג סבורה שתיקון חוזר סולבנסי החדש תומכת בטווח הבינוני-ארוך בחלוקת דיבידנד ממגדל ביטוח לבעלי מניותיה, הרי שהיכולת לתזמן חלוקת דיבידנדים בטווח הזמן הקצר, במהלכם נזקקת החברה לעבות את נזילותה מחדש, הינה מוגבלת.

להערכת מידרוג, לחברה שימושים צפויים בגין תשלומי קרן וריבית מצטברים של כ- 390 מיליון ₪ בשנים 2023-2022 (החל מ-01.01.2022 ועד לסוף שנת 2023). כמו כן החברה נדרשת לשמור כרית נזילות מינימלית בגובה של 25 מיליון ₪ ובהתאם לתנאי האג"ח לא הבאנו בחשבון חלוקת דיבידנד מהחברה. למול שימושים אלו לחברה יתרת מזומנים בסך של כ- 25 מיליון ₪, נכון ליום 31 בדצמבר 2021. כמו כן, אנו צופים בתרחיש הבסיס דיבידנד מצטבר ממגדל שוקי הון בסך של 30-20 מיליון ₪ (חלק החברה) בשנים 2023-2022. הנחנו כי מגדל ביטוח לא תוכל לחלק דיבידנד לחברה בשנת 2022 ואילו בשנת 2023 יתקבל דיבידנד מצומצם יחסית בסך של כ- 150 מיליון ₪ (חלק החברה). נציין כי במהלך המחצית הראשונה של שנת 2022 הוזרם לחברה סך של כ- 18 מיליון ₪ בדמות של הלוואות בעלים מחברת האם. להערכתנו, הזרמת הלוואות הבעלים (הלוואה זו מתווספת להלוואות בעלים שקיבלה החברה בסך של כ- 150 מיליון ₪ בשנת 2021) הינן הוכחה למחויבות ויכולת שירות החוב של הבעלים. בנוסף, אנו מניחים מימוש מניות מגדל ו/או הזרמת הלוואת בעלים במהלך הרבעון השלישי של שנת 2022 בסך של כ- 170 מיליון ₪. לאור זאת, אנו מעריכים כי החברה צפויה לסיים את שנת 2022 עם יתרת מזומנים של כ- 30-25 מיליון ₪ בקופתה לאחר פירעון חלות החוב הקרובה בחודש ספטמבר 2022, ואילו המשך עיבוי נזילות החברה טרם חלויות הקרן והריבית בשנת 2023, מותנה בחלוקת הדיבידנד ממגדל ביטוח בטווח של 12 החודשים הקרובים. מידרוג סבורה כי תמונת נזילות זו פחות מהולמת ומכפיפה את החברה להתפתחויות חיוביות כגון חלוקת דיבידנד ממגדל ביטוח, וכן מימוש מניות מגדל בידי החברה ו/או הנאמן, או לחילופין, הזרמת מקורות מבעל השליטה.

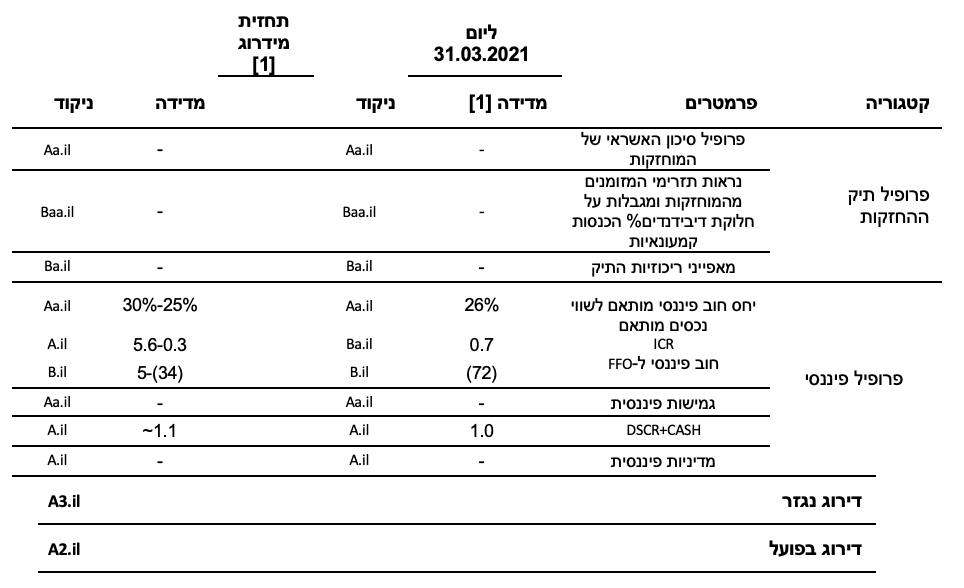

בהתאם להנחות לעיל, בתרחיש הבסיס לשנים 2023-2022, יחס שירות החוב השנתי (DSCR+CASH) הכולל יתרות נזילות צפוי להיות נמוך לדירוג ולעמוד על כ- 1.1, בהנחת מימוש מסוים של מניות מגדל בשנים 2023-2022, כאמור, וכתלות בגובה הדיבידנדים שיתקבלו ממגדל ביטוח, ככל שיתקבלו.

הגמישות הפיננסית נתמכת ביחס המינוף אשר השתפר משמעותית בעקבות עלייה בשווי המוחזקות ופירעון אגרות החוב וכן במרחק רחב מאמות המידה הפיננסיות

יחס המינוף LTV לוקח בחשבון את סך יתרת החוב בחברה ביחס שווי המוחזקות. יחס זה השתפר משמעותית בשנתיים האחרונות לאור עלייה משמעותית בשווי השוק של מגדל ביטוח, וזאת לאחר ההתאוששות בשווקים הפיננסיים החל מהמחצית השנייה של שנת 2020. אי לכך, נכון ליום 30 ביוני 2022, שווי השוק של המבטח עלה בכ- 16% ביחס ליום 30 ביוני 2021. עלייה זו נתמכת גם בשיפור הונה העצמי של מגדל ביטוח, הנובע בין היתר, כתוצאה מעצירת חלוקת דיבידנדים בשלוש שנים האחרונות.

תחת תרחיש הבסיס של מידרוג, יחס המינוף LTV, אשר לוקח בחשבון מספר תרחישי רגישות בנוגע לשווי האחזקות ונגזר משווי שוק של המוחזקות, צפוי לנוע בטווח התחזית בטווח של 25%-30%, ולהיוותר טוב ביחס לדירוג.

בנוסף, נכון ליום 31 במרץ 2022 החברה עומדת במרחק רחב להערכתנו מאמות המידה הפיננסיות שנקבעו בשטר הנאמנות, התומך בגמישות הפיננסית של החברה.

יחסי הכיסוי הינם נמוכים ביחס לדירוג ומושפעים לשלילה מנראות דיבידנדים נמוכה מהמוחזקות

תחת תרחיש הבסיס לעיל, יחס שירות הריבית (ICR) צפוי להיות נמוך ולנוע בטווח רחב יחסית של 5.6-0.3 (ממוצע של 3.0) בשנות התחזית. תרחיש זה כולל מימוש מסוים של מניות מגדל בשנים 2023-2022 אשר צפוי להוביל לדילול האחזקה של החברה במבטח ולקיטון בחלק החברה בדיבידנדים. כמו כן, יחס החוב ל- FFO בשנות התחזית צפוי לבלוט לשלילה ביחס לדירוג, אך צפוי להשתפר בטווח הבינוני באופן משמעותי עם קצב פירעון אגרות החוב וחלוקת דיבידנדים משמעותית מהמבטח.

מנגנון מימוש מנדטורי של מניות מגדל שבידי הנאמן מגן על מחזיקי האג"ח ככל שתתפתח מצוקת נזילות

בתנאי אגרות החוב נקבע מנגנון פיצוי מנדטורי לטובת בעלי החוב, המאפשר לנאמן לממש מניות מגדל במידת הצורך לשירות החוב. בהתאם לתרחיש הבסיס, כרית הנזילות של החברה הינה נמוכה בטווח התחזית, כך שככל ומגדל ביטוח לא תחלק דיבידנד בהיקף מספק והחברה לא תממש שיעור מסוים ממניות מגדל ו/או תגיע תמיכה ממקור חיצוני (דוגמת הלוואות הבעלים שהוזרמו בשנים 2022-2021), עלול להיות מופעל המנגנון המנדטורי. מנגנון זה תומך בפרופיל הסיכון של החברה בכך שהוא מפצה על פערי עיתוי במועדי ובהיקפי החלוקה ממגדל ותומך בשמירת האיזון שבין בעלי החוב לבעל השליטה, בעיקר בתקופה זו כאשר החברה אינה מקבלת היקפי דיבידנדים מספקים מהמוחזקות לטובת שירות החוב.

שיקולים נוספים לדירוג

הנחת תמיכה מצד בעל המניות תומכת בדירוג

מידרוג הקנתה הטבה דירוגית לאג"ח נוכח הערכתה לסבירות התמיכה של בעל השליטה בחברה כגבוהה יחסית במקרה הצורך, לאור הערכתנו לנכונות וליכולת תמיכה, בהיקף מסוים. מידרוג מעריכה כי ככל שמימוש כפוי של מניות מגדל יהווה חלופה ממשית לצורך שירות החוב, בעל המניות יעדיף להימנע ממצב זה ככל שהדבר תלוי בו. הערכתנו את נכונות בעל השליטה לתמוך בחברה מבוססת על אחזקתו המלאה בה, חשיבות אסטרטגית גבוהה של אחזקה זו עבור בעל המניות וזהותו הגבוהה עמה וכן הצהרת כוונות על נכונותו להפעיל את כוחו בחברה כך שהיא תקיים את כל התחייבויותיה בהתאם להוראות שטר הנאמנות ותקנון החברה, כפי שהדבר עולה ממכתב מטעמו בנספח 3 לשטר הנאמנות. נציין כי מסמך "התחייבות בעל השליטה בחברה" (המהווה נספח 3 לשטר הנאמנות) לא היווה בראייתנו התחייבות משפטית לתמיכה בחוב, אלא הצהרה לנכונות תמיכה, גורם מחליש לחוזק התמיכה.

הערכתנו ליכולת התמיכה מצד בעל המניות מבוססת על מידע שהוצג בפנינו על ידי החברה, אודות נכסים מסוימים בשווי מהותי שבבעלות בעל המניות ולצידם התחייבויות מסוימות, אשר להערכתנו מעלים יכולת לתמוך בשירות החוב בהיקף מסוים. בהקשר זה נציין כי בהתאם למצגים שהתקבלו מהחברה, וכן פעולות שבוצעו על ידי בעל המניות בחברה בשנים האחרונות כמו למשל מתן הלוואת בעלים לחברה בסך של 18 מיליוני ₪ במהלך חודש אפריל 2022 וכן הלוואות בעלים משנת 2021 בסך של כ-150 מיליוני ₪ היוו הוכחה לרצונו ויכולתו לתמוך בחברה.

Image by Megan Rexazin from Pixabay

Image by Megan Rexazin from Pixabay