נקודות עיקריות

הפרוטוקולים של החלטות הריבית, גם של הפד וגם של ה- ECB, הצביעו על נחישות להילחם באינפלציה. לאחר מספר ימים של ירידת תשואות, על רקע חששות ממיתון מתקרב וירידה במחירי סחורות, נתוני תעסוקה חזקים בארה"ב תמכו בעליית התשואות.

מאקרו ישראל: אופטימיות בסקטור העסקי

סקר מגמות בסקטור העסקי, מצביע על המשך התרחבות ואופטימיות קדימה.

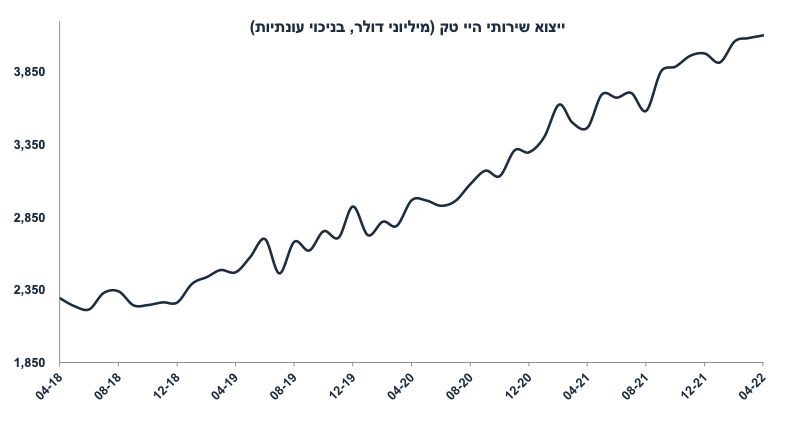

יצוא שירותי היי טק עלה ב-2.6% באפריל, בשלב זה אין סימני התמתנות בסקטור.

המשק נמצא בתעסוקה מלאה, עם שיעור תעסוקה של 62.1% ואבטלה של 3%.

יחד עם זאת, עדיין חסרים עובדים רבים (לפי מספר המשרות הפנויות).

מגמת הגידול בשכר בסקטור העסקי נמשכת בקצב מהיר יחסית (6.4% y/y).

ביוני, יצאו לחו"ל 786 אלף ישראלים (בניכוי עונתיות), כ-3% מעל הרמה של 2019.

סביבת האינפלציה: ירידה במחירי הסחורות

מדד יוני צפוי לעלות ב-0.5% בהשפעת העלייה במחירי הדלקים ונסיעות לחו"ל.

מחירי הנפט ירדו ב-7% מתחילת יולי. מסתמנת גם ירידה במחירי הסחורות החקלאיות.

בשבוע האחרון השקל התחזק ב-4.4% מול היורו וב-1.3% מול הדולר.

ארה"ב: נתוני תעסוקה חזקים

ביוני, נוספו 372 אלף מועסקים (הצפי: 265 אלף), ו-381 אלף בסקטור העסקי.

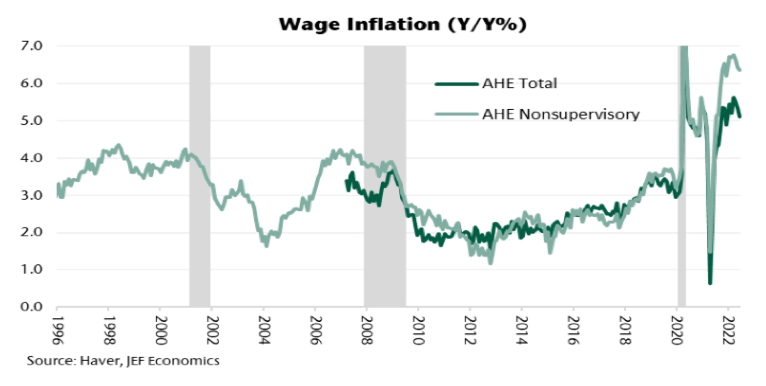

השכר לשעת עבודה עלה ב-0.3% וב-5.1% שנה אחורה, אך ללא מנהלים, השכר עלה ב-0.5% וב-6.4% שנה אחורה: כוח הקניה בקרב העובדים עולה.

מדד מנהלי הרכש ISM בשירותים ירד מעט ל-55.3 נק' מ-55.9 (הצפי: 54.0)

הנתון השלילי ב-ISM היה הירידה ברכיב התעסוקה, כנראה עקב מחסור בעובדים.

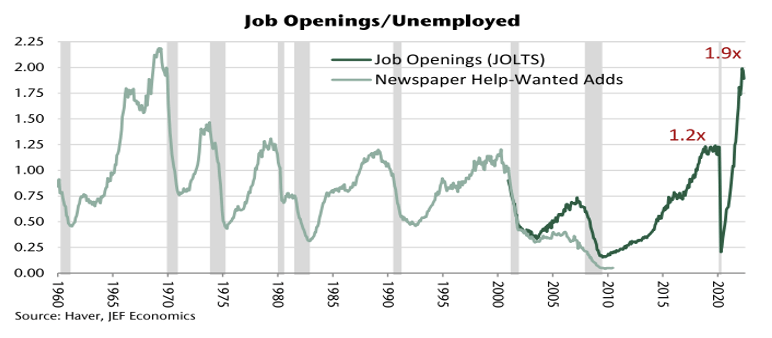

מספר המשרות הפנויות נותר מאד גבוה על 11.3 מיליון, כפול ממספר המובטלים.

מספר דורשי העבודה מתחיל לזחול מעט כלפי מעלה (235 אלף בשבוע האחרון לעומת 170 אלף בתחילת השנה). מכלול הנתונים מצביעים על שוק עבודה הדוק.

בחודש מאי ההזמנות בתעשייה עלו ב-1.6%, הרבה מעל הצפי של 0.5%.

אירופה: התמתנות במסחר הקמעונאי

ביוני מדד מחירי התפוקה עלה ב-0.7% (פחות מהציפיות של 1.1%).

במאי המסחר הקמעונאי עלה ב-0.2% (הצפי: 0.4%) לאחר ירידה של 1.4%.

סין: התאוששות בענפי השירותים

מדד מנהלי הרכש בשירותים זינק ב-13.1 נק' ל-54.5 עם הסרת חלק מהמגבלות.

ביוני מדד מחירי התפוקה PPI עלה ב-6.1% שנה אחורה (הצפי היה ל-6.5%).

שוק האג"ח: נימה ניצית מכיוונו של בנק ישראל

הנימה הניצית מכיוונו של הנגיד ירון במסיבת עיתונאים הביאה לעליית תשואות.

בנק ישראל מאותת שקצב העלאת הריבית ימשיך להיות אגרסיבי בטווח הקצר

אנו צופים העלאה של 0.5% בשתי ההחלטות הקרובות. לכן, פחתה האטרקטיביות באפיק השקלי הקצר. האצה בקצב האינפלציה השנתית עדיין תומכת בצמוד הקצר.

גם הפד צפוי להעלות את הריבית ב-0.75% בסוף יולי, וב-0.5% בספט' ונובמבר.

לאור הציפייה לתוואי ריסון אגרסיבי, פחתה האטרקטיביות באפיקים הארוכים.

זום אין: הסקטור העסקי הישראלי ממשיך להיות אופטימי

סקר מגמות בסקטור העסקי מצביע על ציפיות להמשך התרחבות מהירה יחסית.

מסתמנת עלייה בהזמנות בענפי השירותים וביצוא התעשייתי.

גם סקטור "מידע ותקשורת" (היי טק) צופה התרחבות והמשך קליטת עובדים.

עוצמת מגבלת המחסור בעובדים נותרה גבוהה ואף עלתה במספר ענפים.

ציפיות האינפלציה בקרב הסקטור העסקי עלו ל-2.8% מ-2.5% לפני חודש.

התמונה החיובית אשר משתקפת בסקר והידוק שוק העבודה תומכים בהמשך ריסון מוניטארי על ידי בנק ישראל בקצב אגרסיבי.

מאקרו ישראל

יצוא שירותי ההיי טק ממשיך להתרחב

באפריל, יצוא שירותי היי טק עלה ב-2.6% לעומת מרץ, ועלה ב-10.5% בחודשים פברואר-אפריל בחישוב שנתי, זאת לאחר גידול של 13.7% בשלושת החודשים שקדמו. עד כה, סקטור זה ממשיך להתרחב (גם לפי סקר מגמות בסקטור העסקי ביוני), זאת למרות שצפויה התמתנות מסוימת במחצית השנייה של השנה. נגיד בנק ישראל הדגיש את ה"ביזור" של הסקטור. המשך התרחבות בענף זה תומך בפעילות הכלכלית במשק, ולכן גם תומך בהמשך ריסון מוניטארי (ובסביבת אינפלציה עולה). בנוסף, המשך התרחבות ביצוא תומך בחשבון השוטף, כלומר: תומך גם בשקל חזק.

העלאת ריבית עם נימה ניצית

העלאת הריבית ב-0.5% ל-1.25% הייתה צפויה, אך בכול זאת הנימה הייתה "ניצית", גם בהודעת הריבית וגם במסיבת העיתונאים. הנימוקים להחלטה מאד ברורים: "במשק הישראלי נמשכת פעילות כלכלית ערה ושוק העבודה מוסיף להיות הדוק" (בסביבה של תעסוקה מלאה), עם לחצי שכר בסקטור העסקי. ציפיות האינפלציה שנה קדימה עלו.

בנק ישראל צופה צמיחה של 3.5% ב-2023 (ירידה מ-4% בתחזית של אפריל), אבטלה נמוכה (3.5% בממוצע של 2023), וגירעון נמוך (1.2% תוצר ב-2023). האינפלציה צפויה לעלות ב-3.3% מרבעון ב' 22 לרבעון ב' 23 (התחזית שלנו לתקופה זו: 3.4%). הריבית תגיע ל-2.75% ברבעון ב' 2023.

מסיבת העיתונאים חיזקה את ההערכה שבנק ישראל ימשיך להעלות את הריבית בקצב מהיר. לפי הערכתנו, הנגיד ירון נשמע מאד "ניצי": הוא לא מודאג מאי יציבות פוליטית (למעט הנזק לטווח הארוך בעיכוב רפורמות) ובנוגע לסקטור ההיי טק "חשוב לי להדגיש כי מגזר ההייטק הישראלי בשנת 2022 לא דומה לזה של שנת 2000. מדובר במגזר הייטק עם ביזור ענפי רחב, הכנסות, נזילות ונגישות למקורות מימון." כאשר שאלו אותו לגבי קצב העלאת הריבית בעתיד, התשובה המיידית הייתה שהבנקים המרכזיים בעולם עושים loading front (מעלים באופן חד את הריבית בהתחלה של מחזור ההידוק), ורק בהמשך הוסיף שקצב העלאת הריבית תלוי במצב המשק. הוא גם הוסיף שחשוב יהיה למנוע התבססות של האינפלציה ועליות שכר.

הפרשנות שלנו: בנק ישראל מאד מושפע ממדיניות הפד (ובנקים אחרים), ולכן סביר להניח העלאה נוספת של 0.5% בסוף אוגוסט, וכנראה העלאה נוספת של 0.5% בהמשך (בהחלטה של אוקטובר). מאד סביר שנגיע לריבית של 2.75% (תחזית מחלקת המחקר) לפני רבעון ב׳ 23.

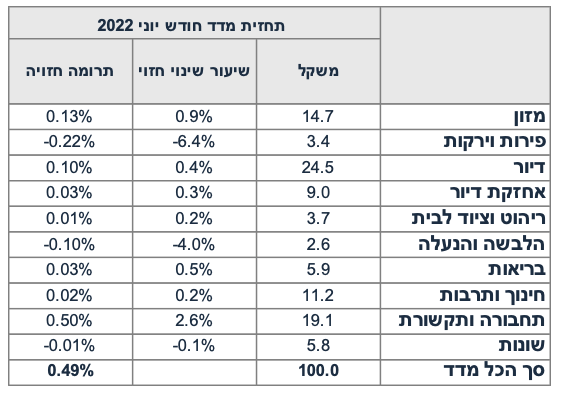

מספר נתונים חשובים יתפרסמו השבוע: שני: מדד האמון הצרכני (יוני). רביעי: נתוני סחר חוץ (יוני). חמישי: מכירות של דירות חדשות (מאי). שישי: מדד המחירים לצרכן של חודש יוני. אנו צופים מדד של 0.5% בהשפעת עלייה במחירי נסיעות לחו"ל (4.3%), מזון (0.9%), ודלקים (9.4%). לעומת זאת, הוזלו מחירי פירות הקיץ ומחירי ההלבשה (ירידה עונתית).

מאקרו חו"ל

נתוני תעסוקה חזקים תומכים בעוד העלאה בריבית של 0.75%

ביוני נוספו 372 אלף מועסקים (הצפי היה ל-265 אלף בלבד), ו-381 אלף בסקטור העסקי, הנתון החזק ביותר מחודש מרץ. נוספו 333 אלף מועסקים בענפי השירותים: נוספו 67 אלף מועסקים בענף אירוח ופנאי, 78 אלף בענף טיפול רפואי ו-74 אלף בשירותים מקצועיים ועסקיים ו-25 אלף בשירותי מידע. נוספו גם 29 אלף מועסקים בתעשייה.

השכר לשעת עבודה עלה ב-0.3% וב-5.1% שנה אחורה, אך ללא מנהלים (non-supervisory) השכר לשעת העבודה עלה ב-0.5% ביוני וב-6.4% שנה אחורה, בדומה לקצב בחודש הקודם. מדובר בקצב מהיר יחסית. כוח הקניה בקרב העובדים ממשיך לעלות ותומך בצריכה הפרטית. למרות שעדיין מדובר בירידה ריאלית בשכר (במבט על האינפלציה אחורה), סביר להניח שאם הקצב הזה יישמר, אזי במבט קדימה השכר הריאלי צפוי לעלות ולתמוך בצריכה הפרטית.

במאי, מספר המשרות הפנויות נותר מאד גבוה על 11.3 מיליון, ירידה קלה מ-11.7 מיליון באפריל, אך עדיין כמעט כפול ממספר המובטלים. לפי האומדן של Indeed.com (הצעות עבודה באתרי האינטרנט), גם ביוני צפוי נתון של מעל 11 מיליון משרות פנויות.

מספר דורשי העבודה זוחל מעט כלפי מעלה (235 אלף בשבוע האחרון מ-231 אלף לפני שבוע), אך עדיין מדובר בנתון מאד נמוך בראיה היסטורית.

משמעות: מכלול הנתונים הכלכליים בארה"ב (כולל נתוני שוק העבודה ומדד מנהלי הרכש ISM בענפי השירותים) תומכים בהערכה שהכניסה למיתון בארה"ב עוד רחוקה (לפי הערכתנו, לא לפני 2023, כנראה ברבעון ב'). שוק העבודה ההדוק תומך בלחצי שכר ולחצי אינפלציה. פאוול נחוש להילחם באינפלציה וצפוי להעלות את הריבית ב-0.75% בסוף יולי וב-0.5% בשתי ההחלטות בספטמבר ובנובמבר, עם העלאה של 0.25% בדצמבר, כך שריבית הפד צפויה לעמוד על 3.5%-3.75% כבר בסוף השנה ,ולהגיע ל- 4% - 4.25% ברבעון א' 2023. העלאה כה אגרסיבית לא מתומחרת בשוק.

נתוני מאקרו חשובים שיתפרסמו בעולם: שלישי: גרמניה: סקר אמון עסקי ZEW (יולי). רביעי: ארה"ב: מדד מחירים לצרכן לחודש יוני (הצפי: עלייה של 1.1% והאצה ל-8.8% שנה אחורה, מ-8.6% במאי). חמישי: מדד מחירי תפוקה PPI. שישי: המסחר הקמעונאי (יוני), מדד האמון הצרכני של מישיגן (יולי). סין: המסחר הקמעונאי, הייצוא התעשייתי, וההשקעות (יוני).

זום אין: הסקטור העסקי הישראלי מקרין אופטימיות

אופטימיות בקרב הסקטור העסקי (בניגוד לעולם)

בחודש יוני, סקר מגמות בסקטור העסקי מצביע על המשך התרחבות וציפיות להמשך גידול בפעילות, כולל גידול בתעסוקה. בתעשייה צופים התרחבות ביצוא, כמו כן בסקטור "שירותי מידע ותקשורת" (היי טק בעיקר). סקטור השירותים בכלל מצפה להאצה בהתרחבות ומצב הפעילות בענף המלונאות השתפר. נתון חיובי זה שונה מההתמתנות במדדי מנהלי הרכש בעולם, בפרט בתעשייה. המשך צמיחה יציבה תואם את ההערכה האופטימית של בנק ישראל לגבי מצב המשק ותומך בהמשך ריסון מוניטרי.

נציג בהמשך מספר מגמות חשובות:

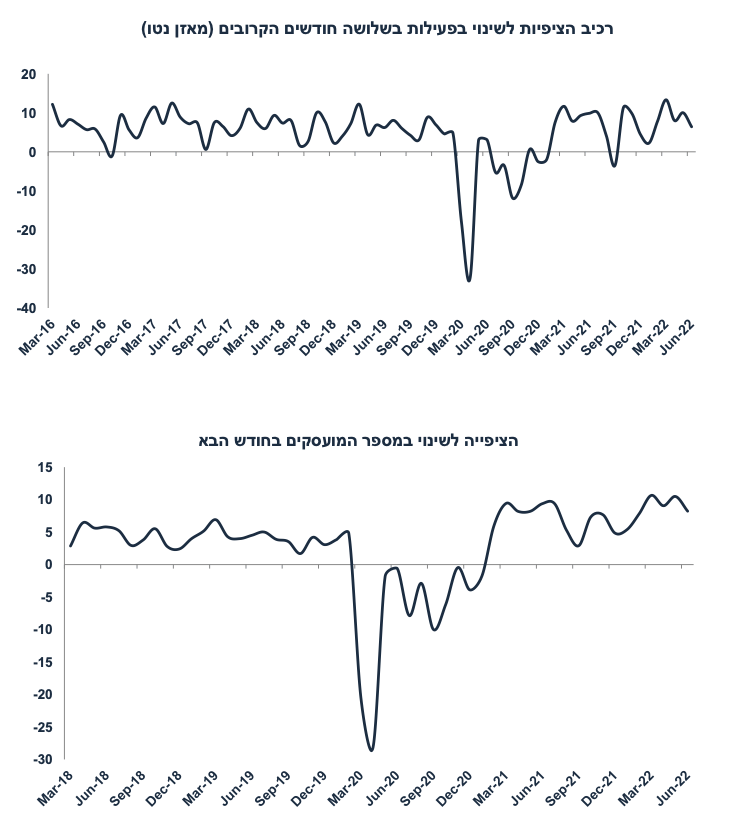

המאזן נטו לגבי השאלה "מה הצפי לשינוי בפעילות בשלושת החודשים הקרובים?", ירד מעט ל-6.5 נקודות, מ-10 נקודות במאי, אך עדיין מדובר ברמת אופטימיות גבוהה יחסית (נתון חיובי מעיד על התרחבות), אשר דומה לרמה הממוצעת של 2019 (ערב הקורונה). גם רכיב הציפייה לשינוי במספר המועסקים מצביע על כוונת הפירמות להגדיל את מספר המועסקים בחודש הבא:

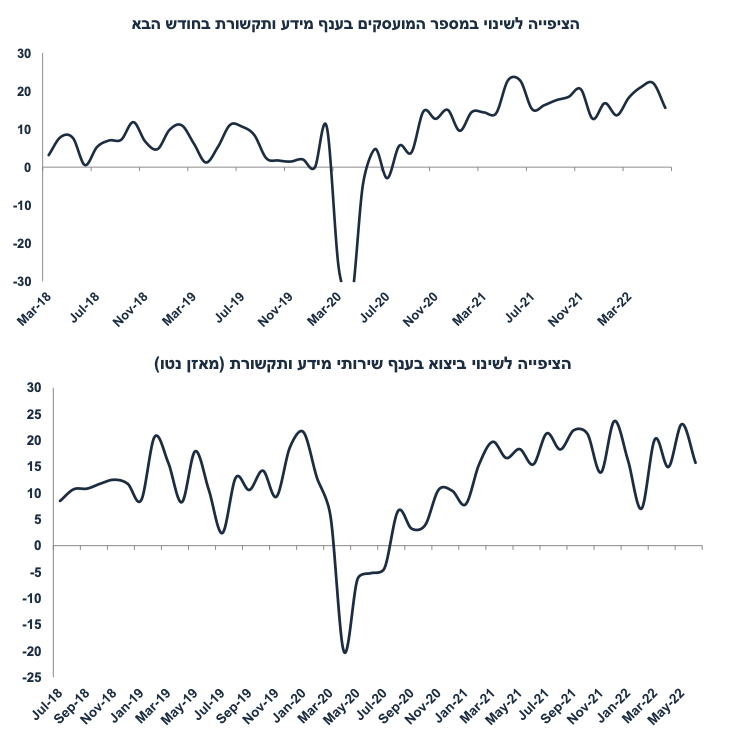

מגמת ציפייה להתרחבות וגידול במספר המועסקים מאפיינת גם את ענף "מידע ותקשורת" (ענף ההיי טק העיקרי). הנתון של חודש יוני מעט נמוך מהנתונים של אפריל-מאי, אך לא חורג מהממוצע של השנה האחרונה:

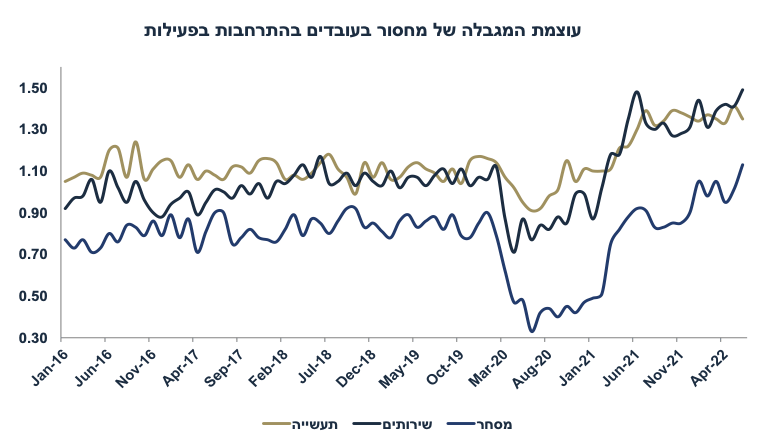

אין הקלה במחסור בעובדים. עוצמת המגבלה של המחסור בעובדים לגבי ההתרחבות בפעילות נותרה גבוה, ואף עלתה בענפי השירותים והמסחר. משמעות הדבר: המשך לחץ לעליית שכר.

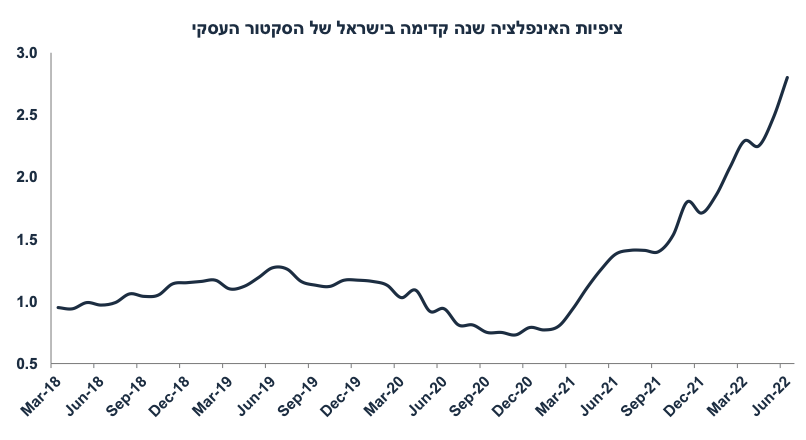

מסתמן המשך עלייה בציפיות האינפלציה בקרב הסקטור העסקי, ל-2.8% שנה קדימה, האצה מ-2.47% לפני חודש. יתכן שהאצה בציפיות האינפלציה מושפעת מהגרף הקודם (המחסור בעובדים ולחצי השכר).

משמעויות: סקר מגמות מצביע על המשך ציפייה להתרחבות בפעילות, כולל בענף ההיי טק. המחסור בעובדים עוד מחריף והסקטור העסקי צופה האצה בקצב האינפלציה. מדובר במגמות אשר תומכות בצמיחה, אך גם בלחצי אינפלציה ובהמשך העלאת ריבית באופן אגרסיבי.

יונתן כץ, צילום: איה בן-עזרי

יונתן כץ, צילום: איה בן-עזרי