ישראל

הכלכלה מתרחבת, אך מופיעים סימני האטה בפעילות

הנתונים הכלכליים במשק לרוב ממשיכים להיות חיוביים ולהצביע על התרחבות בפעילות, אך מופיעים סימני התייצבות בקצב הגידול ואף האטה בתחומים מסוימים:

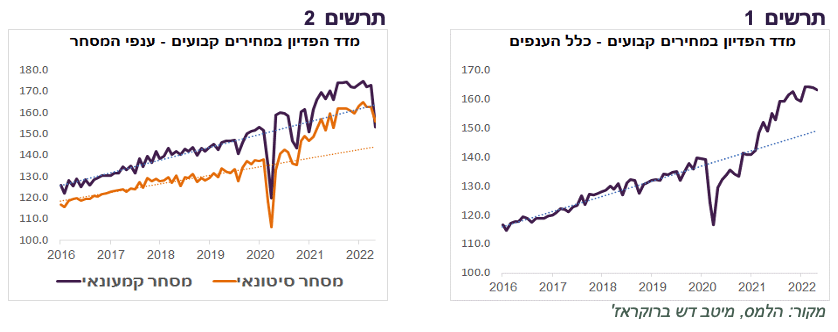

מדד הפדיון של כלל ענפי המשק במחירים קבועים בניכוי העונתיות ירד בין חודש פברואר למאי, למרות שהוא עדיין גבוה משמעותית מהמגמה ארוכת הטווח (תרשים 1).

בחודש מאי נרשמה ירידה חדה בפדיון בענפי המסחר, במיוחד הקמעונאי, לאחר יציבות בחודשים הקודמים (תרשים 2). לא ברור מהי הסיבה לאותה ירידה.

גם מדד הפדיון בענף הבינוי ירד בחודשים האחרונים, מה שיכול לבטא מגמת היחלשות בענף הנדל"ן (תרשים 3).

לעומת זאת, במרבית הענפים האחרים הפדיון ממשיך לצמוח בקצב הרבה יותר גבוה מתוואי המגמה ארוכת הטווח. בענפים שנפגעו באופן החזק ביותר מהמגפה, האירוח והאוכל, והבילוי והפנאי, הפדיון חזר למגמה ארוכת הטווח ( תרשים 4).

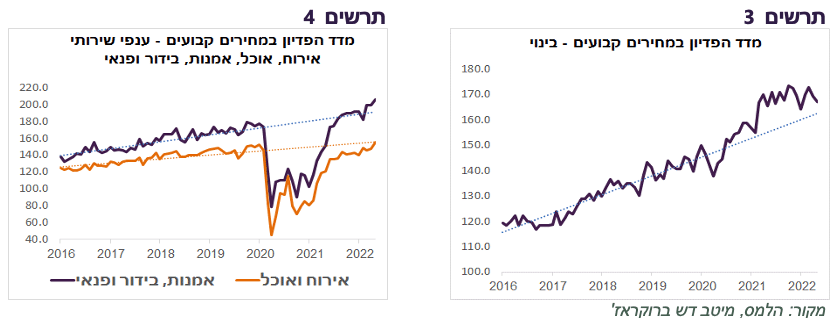

מדד הייצור התעשייתי ממשיך לצמוח בקצב יחסית מהיר, גם בענפי טכנולוגיה עילית וגם בענפים האחרים (תרשים 5). בינתיים, לא ניכרת השפעת ההאטה בתחום התעשייה בעולם על הענף הישראלי. מדד הייצור התעשייתי בישראל עולה הרבה יותר מהר מאשר המדדים המקבילים במדינות האחרות במיוחד בשנה האחרונה (תרשים 6).

שיעור האבטלה ירד ביוני תוך עלייה בשיעור ההשתתפות. מספר משרות פנויות אומנם ירד במעט בחודשיים האחרונים, אך הוא עדיין גבוה מאוד.

שוק האג"ח רץ, אולי מהר מדי

מאז ההמלצה להאריך מח"מ בתיק האג"ח לבינוני-ארוך לפני מעט יותר מחודש והמעבר לחלוקה מאוזנת בין האפיק השקלי לצמוד, התשואה ל-10 שנים בארה"ב הספיקה כבר לרדת בכ-0.5% ואף בשיעור עוד יותר גבוה בישראל. יתכן שמדובר בירידה מהירה מדי:

קצב האינפלציה די בוודאות צפוי לרדת בארה"ב ובמדינות האחרות. אולם, השאלה עד כמה הוא ירד, נותרה פתוחה. חלק מהכוחות שתומכים באינפלציה הנם מבניים ויישארו לאורך זמן - שוק העבודה צפוי להמשיך ולהיות הדוק. צמצום הגלובליזציה תתמוך בעליית מחירים. רוסיה לא תחזור כנראה להיות ספק חומרי הגלם לשוק העולמי, לפחות לא בהיקפים שהיו, גם אם המלחמה באוקראינה תסתיים מחר.

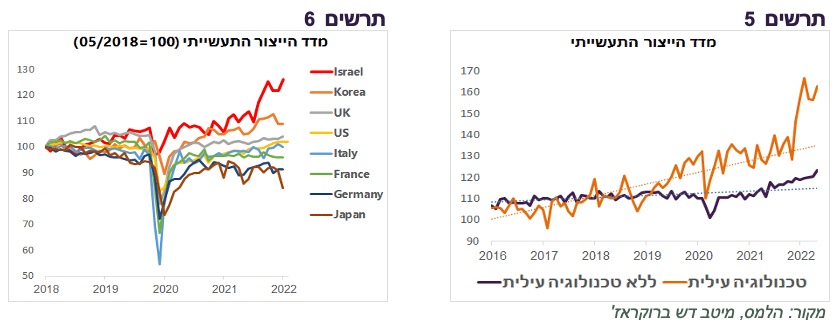

נציין, שלמרות המשך ירידה בציפיות האינפלציה הגלומות בשוק האג"ח בחודש האחרון בעולם, קונצנזוס החזאים בבלומברג לגבי האינפלציה בשנת 2023 במדינות העיקריות המשיך לעלות (תרשים 7).

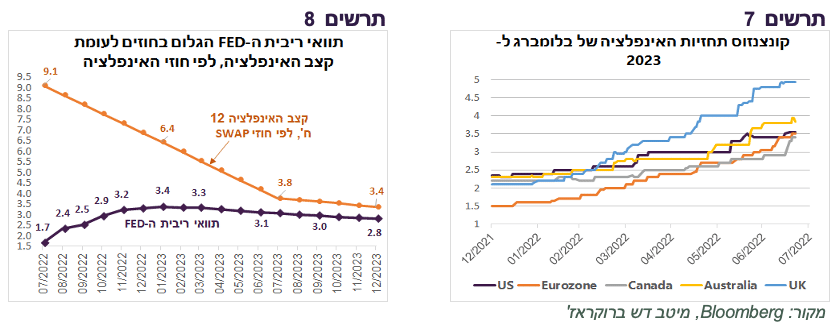

החוזים בארה"ב מניחים שעליית ריבית ה-FED תסתיים בתחילת 2023 ברמה של כ-3.4% ועד סוף השנה הריבית כבר תרד בכ-0.5%. היפוך כיוון הריבית צפוי לקרות הרבה לפני שהאינפלציה תחזור אל היעד (תרשים 8). אולם, הבנקים המרכזיים יודעים על סמך ניסיון העבר, שמעבר להורדת ריבית מבלי שהאינפלציה הוכרעה סופית, מעלה סיכון לחידוש של עלייה באינפלציה שיחזיר עליות ריבית ומיתון עוד יותר קשה.

ה-FED וקונצנזוס החזאים צופים ששיעור האבטלה יעמוד בסוף השנה על 3.7%, כמעט ללא שינוי מהרמה הנוכחית של 3.6%. כל עוד שוק העבודה ממשיך להיות חזק, לבנקים מרכזיים יותר קל להמשיך ולעלות ריבית.

אכן, סימני ההאטה בכלכלה האמריקאית, האירופאית ואחרות כבר די חזקים, אך הם הרבה פחות ניכרים בכלכלה המקומית.

סביבת האינפלציה בישראל ממשיכה להתרחב, בינתיים כמעט ללא סימני התמתנות. להבדיל מהמדינות האחרות, בהן קצב האינפלציה השנתי צפוי לרדת כבר בחודשים הקרובים, בישראל זה לא צפוי לקרות עד לרבעון האחרון של השנה. הורדנו את תחזית האינפלציה לחודש אוגוסט ל-0.3% והתחזית השנתית ל-3.3% בגלל ההפחתה הצפויה הנוספת של הבלו על דלק (לפי הדיווחים האחרונים, זה עדיין לא סופי).

כל עוד קצב האינפלציה ימשיך לעלות, לבנק ישראל יהיה קשה למתן או לעצור העלאות ריבית, מה שמגביר את הסיכון לשוק האג"ח. אנו מעריכים שהריבית תעלה ב-0.5% ל-1.75% בפגישתו הבאה של בנק ישראל ב-22/8.

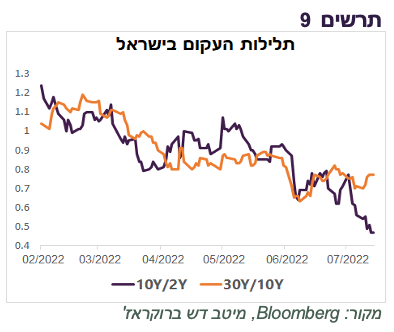

נציין גם את המשך הירידה בתלילות עקומי התשואה שמקטינה אטרקטיביות של האג"ח הארוכות. תלילות העקום השקלי בין שנתיים ל-10 שנים ירדה לראשונה מתחת ל-0.5% (תרשים 9).

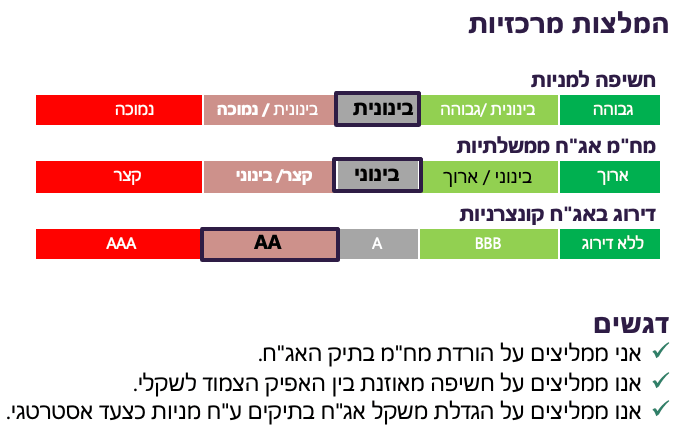

שורה תחתונה: לאחר ירידה חדה בתשואות האג"ח ובהתחשב ברמת סיכוני האינפלציה והריבית, אנו ממליצים להוריד מח"מ לבינוני.

עולם

החלשות בכלכלה העולמית נמשכת ואף מתעצמת

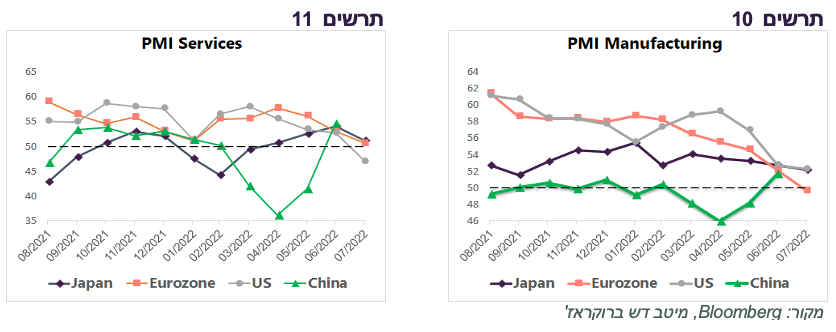

הכלכלה העולמית נחלשת במהירות. מדדי מנהלי הרכש המוקדמים לחודש יולי היו לרוב נמוכים משמעותית מהתחזיות. באירופה המדד בענף התעשייה ירד כבר מתחת ל-50. גם בארה"ב וביפן המדדים בתעשייה ירדו (תרשים 10). בארה"ב המדד במגזר השירותים ירד במפתיע ל-47 (תרשים 11).

מדד האינדיקטורים המובילים בארה"ב ירד בחמישה מתוך שישה החודשים האחרונים, כאשר בחודש יוני הוא ירד בשיעור של 0.8%, הירידה החזקה ביותר מאז אפריל 2020.

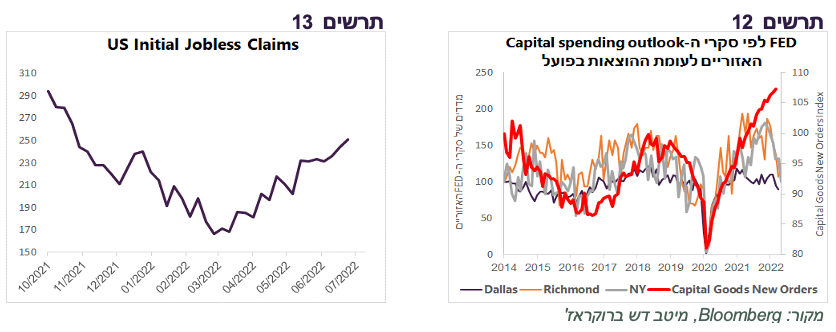

תביעות דמי אבטלה ממשיכות לעלות (תרשים 13).

הסקרים העסקיים של שלוחות ה-FED האזוריות מצביעים על ירידה בפעילות, בפרט בתוכניות העסקים לבצע השקעות (תרשים 12).

נמשכת ירידה בפעילות שוק הנדל"ן האמריקאי, תוך ירידה במכירות הבתים והרעה בסנטימנט של חברות הבנייה.

שורה תחתונה: הכלכלה העולמית ממשיכה להיחלש במהירות

הקלה בשרשרת ההספקה, סימני הורדת מחירים

סימנים שונים ממשיכים להעיד שהאינפלציה במדינות העיקריות קרובה לשיא או כבר מאחוריו:

קודם כל, הירידה המהירה בפעילות הכלכלית אמורה למתן אינפלציה.

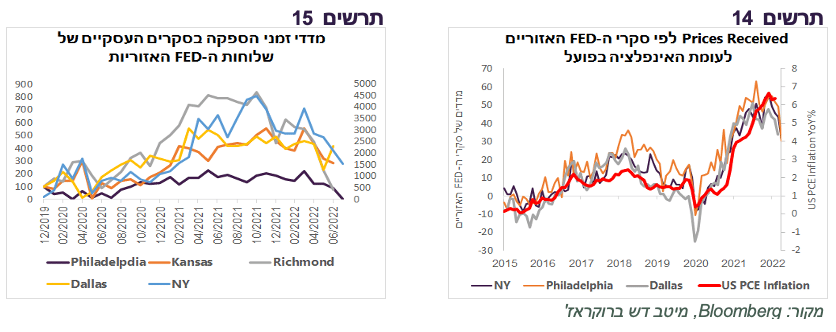

בסקרים העסקיים של שלוחות ה-FED האזוריות העסקים מדווחים על ירידה במחירים אותם הם מקבלים, נתון שמתואם עם מדד המחירים האמריקאי (תרשים 14).

ניכרת הקלה בשרשרת ההספקה כפי שמתבטא בירידה באינדיקאטורים שמשקפים זמני הספקה בסקרים האזוריים של ה-FED (תרשים 15).

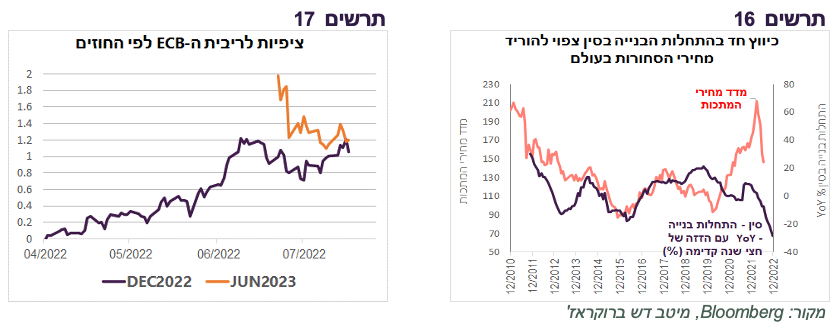

הבשורה שעשויה להיות משמעותית לאינפלציה בעולם, זה המשבר המתרחב בענף הנדל"ן הסיני. אחד הסימנים האחרונים שלו הייתה המחאה של רוכשי הדירות שמסרבים לשלם משכנתאות בגלל עיכובים במסירת הדירות. הירידה בביקוש לדירות הוביל לירידה חדה בהתחלות הבנייה. קצב התחלות הבנייה בסין משפיע בפיגור מסוים על מדד מחירי המתכות בעולם (תרשים 16), כמו גם על המחירים של חומרי בנייה אחרים, כגון מלט, PVC וכו', בהם חלקה של סין בביקוש העולמי מגיע ל-30%-60%. התפתחות זו גם אומרה למתן עליית מדד מחירי תשומות הבנייה בישראל.

התחזיות לעליית ריבית ה-ECB נמוכות מדי

הבנק המרכזי האירופאי העלה ריבית מעבר לתחזיות ב-0.5% ל-0% (Deposit Rate). הוא גם ביטל ובצדק Forward guidance. החוזים מגלמים שהריבית תגיע לכ-1% בסוף השנה ותישאר ברמה זו (תרשים 17). לאור הסיכונים הייחודיים לאינפלציה באירופה והתחזיות שהמשק האירופאי יצמח ב-2023 בשיעור דומה לאמריקאי, לא בטוח שה-ECB יעלה ריבית הרבה פחות מה-FED.

בנוסף ה-ECB פרסם כללים מנחים להפעלת כלי בלתי מוגבל שאמור לטפל במשבר אפשרי בשוק האג"ח. לכאורה, ההתניות שקיימות להפעלת הכלי יקשו על ה-ECB להוציא הרכישות לפועל בעת הצורך. אולם, להערכתנו, עצם קיומו של כלי זה עשוי למנוע התרחבות מוגזמת של מרווחי התשואות באירופה. בכל מקרה, אם על הפרק יעמוד סיכון של פירוק הגוש, חברי הנהלת ה-ECB יתגמשו על כל ההתניות כדי להפעיל את הרכישות ולמנוע תרחיש אימים.

שוק המניות חוגג סיום קרב של האינפלציה

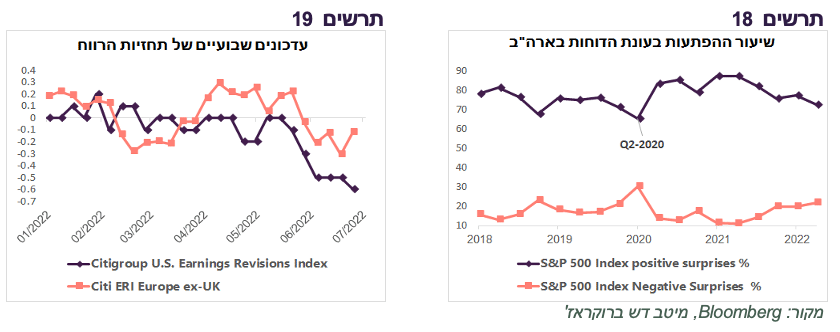

למרות הנתונים הכלכליים הגרועים ולמרות שעונת הדוחות הכספיים מספקת שיעור נמוך יחסית של ההפתעות החיוביות בשורת הרווח (תרשים 18) כאשר האנליסטים מפחיתים מדי שבוע את התחזיות, במיוחד לחברות האמריקאיות (תרשים 19), שוק המניות הציג בשבוע שעבר ביצועים חיוביים.

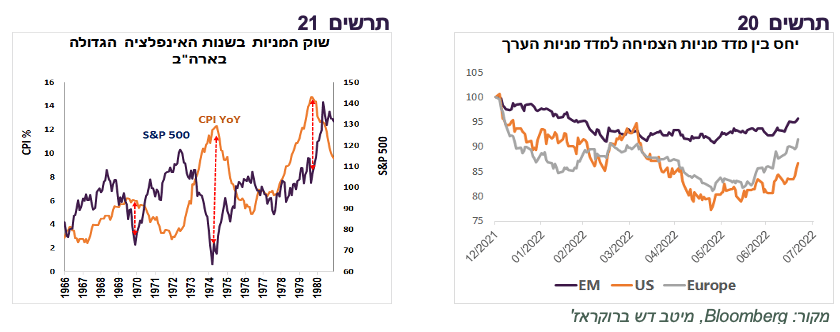

מפתיע אף יותר שמניות הסקטורים המחזוריים (מניות הצמיחה) הכו את מניות הערך בכל השווקים העיקריים (תרשים 20).

התנהגות זו של שוק המניות מזכירה את שנות ה-70 של האינפלציה הגבוהה בהם שיא האינפלציה היה עיתוי שבו שוק המניות האמריקאי עבר מירידה לעלייה (תרשים 21).

אולם, כפי שציינו, לא בטוח שהבנקים המרכזיים ובפרט ה-FED יוכלו להפסיק העלאות ריבית במהירות, כפי שהשווקים מצפים. כמו כן, בינתיים, עדיין קשה להעריך עוצמת ההאטה בכלכלה והשפעתה על רווחיות החברות.

שורה תחתונה: אנו ממשיכים להמליץ על חשיפה בינונית לאפיק המנייתי

מדוע שוק המניות מתקשה לרדת ומדוע חסרים עובדים?

אנו רוצים להציע הסבר לכמה תופעות חריגות בשווקים ובכלכלה שמעלות תהיות רבות. לדעתנו, אחת התופעות העוצמתיות שהתרחשה בעשור האחרון נשארה מתחת לרדאר.

העשור אחרי המשבר בשנת 2008-09 התאפיין בארה"ב בשתי מגמות:

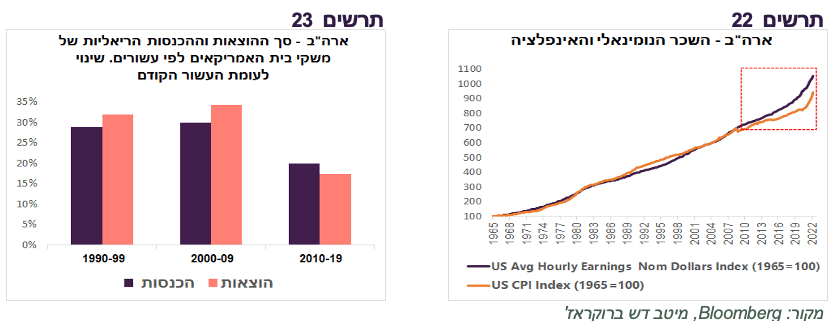

השכר הממוצע עלה הרבה יותר מהר מהאינפלציה, להבדיל מהעשורים הקודמים בהם השכר בדרך כלל בסה"כ רק הדביק את קצב האינפלציה וגם זה לא בכל התקופות (תרשים 22).

קצב הגידול בסך ההכנסות הריאליות של משקי בית ממקורות שונים היה גבוה מקצב הגידול בסך ההוצאות שלהם, זאת להבדיל משני העשורים הקודמים, בהן ההוצאות גדלו מהר יותר מההכנסות (תרשים 23).

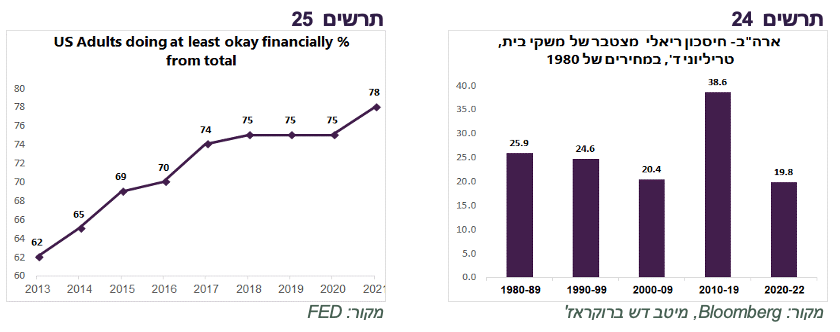

כתוצאה מההתפתחויות הללו, סך החיסכון הריאלי המצטבר של משקי הבית היה גדול כמעט פי-2 בין השנים 2010 ל-2019 לעומת בכל אחד מהעשורים הקודמים (תרשים 24). נוסיף גם, שבשנתיים וחצי מתחילת 2020 החיסכון הריאלי המצטבר כבר הגיע לכמחצית מזה שהיה בין 2010 ל-2019 בזכות ההשפעות הידועות של המגפה (התמריצים והירידה בביקוש לשירותים). נציין, שלא מדובר בגידול בחיסכון שנובע מעלייה בערך הנכסים, אלא רק בחסכון השוטף המצטבר מהכנסות בניכוי ההוצאות.

יתכן שגידול חד בחסכון הריאלי מאז המשבר ב-2008 יכול להסביר כמה תופעות חריגות בכלכלה ובשווקים:

הפגיעה בכלכלה העולמית על רקע האינפלציה החריגה, הריסון המוניטארי, המלחמה והמשבר בסין הייתה יכולה להצדיק ירידה חזקה יותר בשוק המניות ממה שקרה עד עתה. אולם, יש יותר מדי כסף בחוץ מונע מהשווקים ירידות חדות יותר.

ההשלכה הנוספת של גידול חד בחסכונות משקי הבית יכולה אולי להסביר מצבו של שוק העבודה והמחסור בעובדים שנוצר בו. המצב הכלכלי של יותר אמריקאים מאפשר להם לעשות שינויים בחיים – להחליף תחום עיסוק, לעבור למשרה חלקית, לעבוד מהבית או לא לעבוד כלל.

לראיה, בסקר השנתי שעורך ה-FED לגבי מצבם הפיננסי של משקי הבית, אחוז המבוגרים שענו שהמצב הכלכלי שלהם לפחות בסדר (okey) עלה מ-62% ב-2013 ל-78% ב-2021 – 26% אחוז עליה תוך פחות מעשור! (תרשים 25).

בתקופת הקורונה רבים מאלה שמצבם הכלכלי מאפשר לעשות שינויים "עשו חושבים" והחליטו "לממש חלומות", מה שממשיך לגרום לזעזוע עמוק בשוק העבודה.

הנתונים הזמינים לגבי החיסכון קיימים בארה"ב, אך כנראה שהמצב לא מאוד שונה גם במדינות המפותחות האחרות שחוות תופעות דומות.

Image by Shutterbug75 from Pixabay

Image by Shutterbug75 from Pixabay