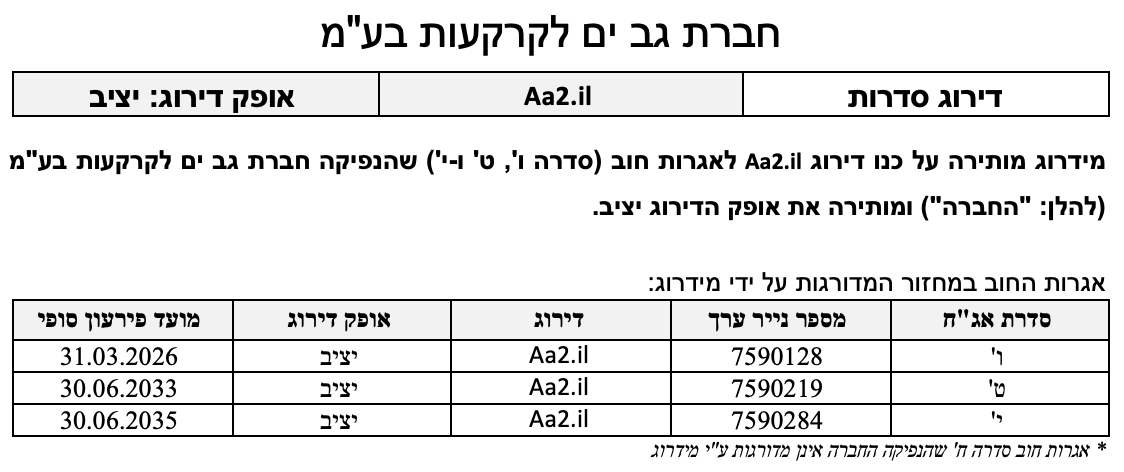

שיקולים עיקריים לדירוג

פעילות החברה בתחום הנדל"ן המניב בייזום ואחזקה של נכסי נדל"ן מניב בישראל, בעיקר בתחום הפארקים העסקיים והתעשייתיים, המשרדים והלוגיסטיקה, מאופיינת בסביבת פעילות יציבה יחסית לענפי משק אחרים, אשר תורמת ליציבות תזרימי המזומנים של החברה.

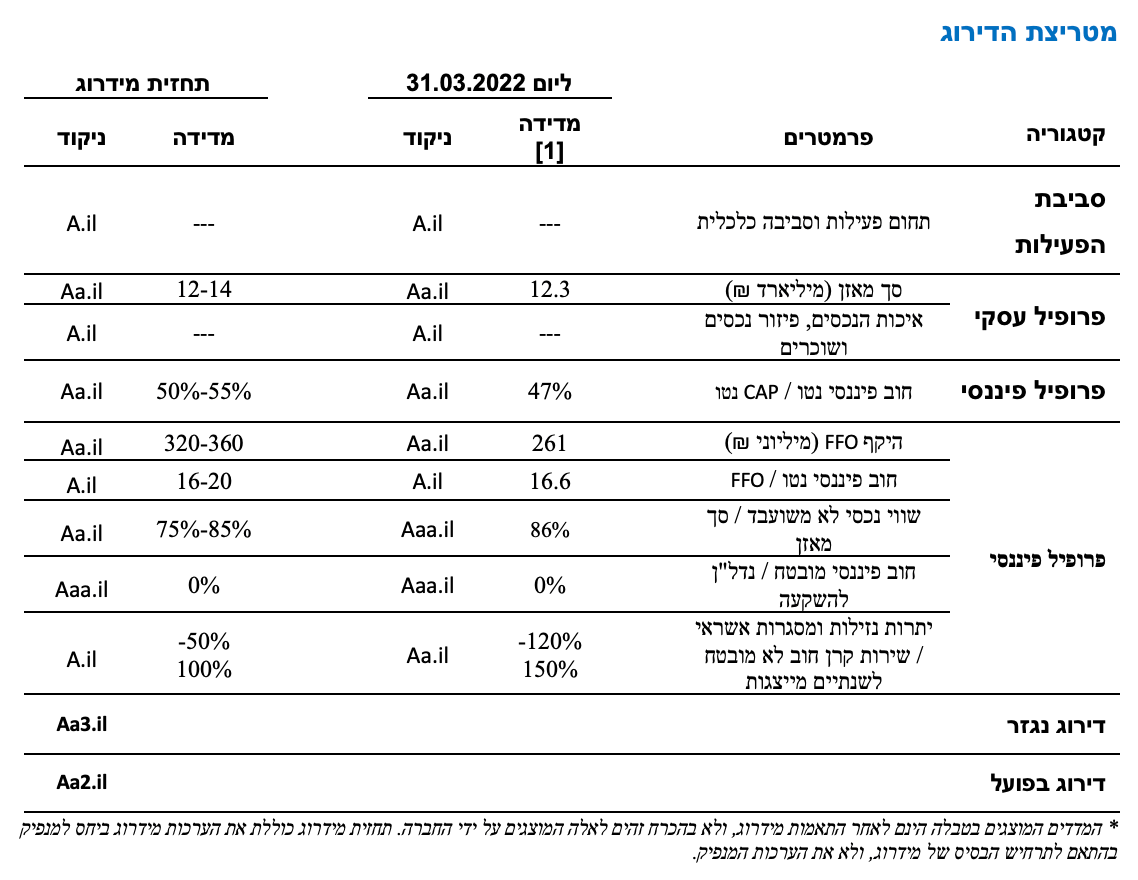

הפרופיל העסקי של החברה נתמך במצבת נכסים איכותית, הכוללת 22 פארקים ומרכזי הייטק, לוגיסטיקה ותעשייה, המאופיינים בתפוסות גבוהות לאורך זמן באמצעות שוכרים גלובאליים איכותיים. נכסי החברה מאופיינים בפיזור ג"ג רחב באזורי ביקוש ברחבי ישראל על פני 19 ערים. לחברה ריכוזיות נכסית, כאשר הנכס העיקרי חברת מת"ם, המוחזק בידי החברה הבת (50.1%) תורם כ- 33% מה-NOI המאוחד ו-3 הנכסים העיקריים תורמים כ-70% מה-NOI. החברה בעלת חשיפה גבוהה לשוכרים מענף ההייטק.

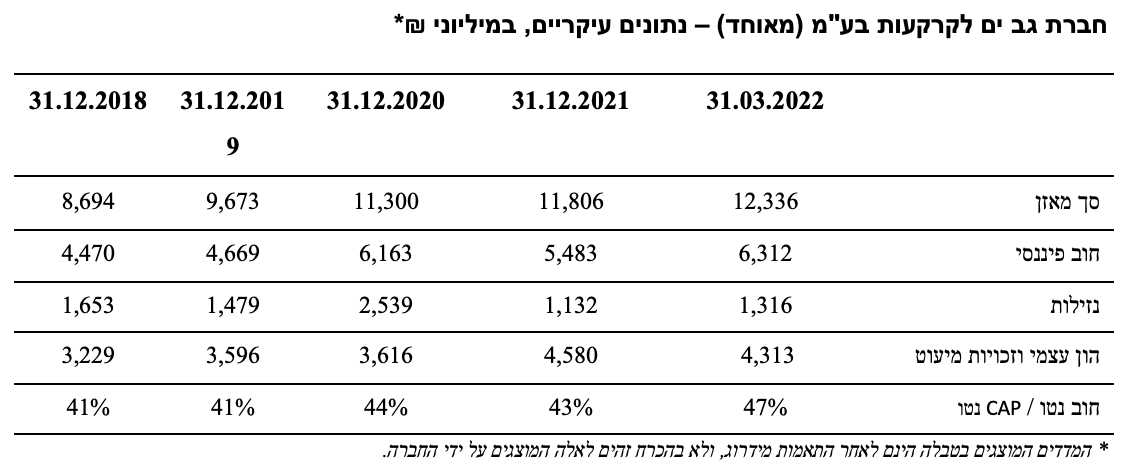

מינוף החברה מצוי במגמת עלייה ובולט לשלילה ביחס לדירוג ומעיב על הפרופיל הפיננסי של החברה. כך, נכון ליום 31.03.2022 שיעור החוב נטו ל- CAP נטו הינו כ-47%, בהשוואה לכ-46.4% ליום 31.03.2021 וכ-43.7% ליום 31.03.2020. בהתאם לתרחיש הבסיס של מידרוג, הכולל בין היתר, השקעה משמעותית בנכסים בייזום, גיוס ופירעון חוב כחלק מהפעילות השוטפת של החברה, חלוקת דיבידנד לזכויות המיעוט בחברת הבת, חלוקת דיבידנד לבעלי המניות, תזרים מפעילות שוטפת ומימוש נכסים, מינוף החברה צפוי לעלות ולעמוד בטווח של 55%-50% בשנה-שנתיים הקרובות.

צפי לגידול ניכר בתזרים המזומנים בעקבות אכלוס פרויקטים ושיפור יחס הכיסוי. ה- FFO של החברה ל-12 החודשים שהסתיימו ביום 31.03.2022 הינו כ-239 מיליון ₪ היקף שהולם ביחס לדירוג. בהתאם לתרחיש הבסיס של מידרוג, היקף ה- FFO צפוי לגדול עם אכלוס הפרויקטים מרלו"ג גדרות, מתם מזרח א', מתם מזרח ב', רב בריח אשקלון, מרלוג במפרץ חיפה, רעננה וכן, תחילת הנבה ממתקנים פוטו וולטאיים, ולעמוד בטווח של 320-360 מיליון ₪ לשנה. היקף זה בולט לחיוב ביחס לרמת הדירוג. יחס הכיסוי חוב פיננסי נטו ל- FFO עמד על כ-20.9 וצפוי להשתפר לטווח של 16-20 שנה עם הגידול ב-FFO.

גמישות החברה, התומכת בפרופיל הפיננסי, בולטת לחיוב לרמת הדירוג לאור היעדר נכסים משועבדים. כך, נכון ליום 31.03.2022, היחס בין שווי נדל"ן להשקעה אשר אינו משועבד לסך מאזן הסתכם לכ- 86%. יחס זה צפוי להיוותר בטווח הזמן הבינוני בולט לחיוב על אף הערכת מידרוג לשחיקה מסוימת ביחס זה בעקבות גידול במאזן, ולהסתכם ב- 85%-75%.

יתרת הנזילות ביחס לשירות קרן חוב לא מובטח לשנתיים מייצגות נמוכה יחסית משפיעה לשלילה על הדירוג, כאשר ליום 31.03.2022 יחס זה הינו 150%-120% ובהתאם לתרחיש הבסיס של מידרוג צפוי לנוע בין 100%-50%. יחד עם זאת, לחברה קיימת נגישות גבוהה לשוק ההון וגמישות פיננסית גבוהה. מידרוג תמשיך ותעקוב אחר יתרות הנזילות בחברה לאורך זמן, וככל והחברה לא תשמור על יתרות נזילות מספקות ביחס לפירעונות החוב, יש בכך להשליך לשלילה על הדירוג.

העלייה ברמת המינוף והשחיקה ביחס הנזילות עשויות להצביע על שינוי במדיניות הפיננסית של החברה אשר מידרוג תוסיף לבחון ולהעריכה ביחס לרמת הדירוג של החברה, לרבות בקשר עם מדיניות הדיבידנדים של החברה.

תרחיש הבסיס של מידרוג מניח, בין היתר, השקעה משמעותית בנכסים בייזום, גיוס ופירעון חוב כחלק מהפעילות השוטפת של החברה, חלוקת דיבידנד לזכויות המיעוט בחברת הבת, חלוקת דיבידנד לבעלי המניות בהיקף של 300 מיליון ₪ לשנה, תזרים מפעילות שוטפת ומימוש נכסים.

אופק הדירוג

אופק הדירוג היציב משקף את הערכת מידרוג, כי החברה תשמור על יציבות תזרימית בנכסיה המאוכלסים, עם שיעורי תפוסה גבוהים ושוכרים איכותיים לרבות היקף משמעותי של נכסים לא משועבדים. העלייה בשיעור המינוף של החברה אשר צפויה בטווח הנראה לעין מעיבה ולוחצת על רמת הדירוג של החברה.

גורמים אשר יכולים להוביל להעלאת הדירוג:

שיפור משמעותי בפיזור ברמת הנכסים והקטנת התלות במתחמים ספציפיים, תוך קיטון ברמות המינוף ושיפור ביחסי הכיסוי הנוכחיים.

גורמים אשר יכולים להוביל להורדת הדירוג:

עלייה בהיקפי הייזום באופן אשר משליך לשלילה על הפרופיל הפיננסי של החברה.

שינויים מהותיים בניהול ואסטרטגיית החברה.

הרחבת מדיניות חלוקת הדיבידנדים לבעלי המניות מעבר לזו הנוכחית.

היחלשות לאורך זמן של יחסי האיתנות של החברה.

פירוט השיקולים העיקריים לדירוג

סביבת הפעילות

פעילות החברה בענף המשרדים בישראל המאופיינת בכלכלה חזקה תומכת ביציבות סביבת הפעילות של החברה

ישראל מדורגת ע"י Moody’s בדירוג A1 באופק חיובי. על פי Moody’s פרופיל האשראי של ישראל מפגין עמידות חזקה בפני זעזועים כלכליים, כולל מגפת הקורונה ופוטנציאל הצמיחה של המדינה חזק. על פי תחזית בנק ישראל מחודש יולי 2022 התוצר בישראל צפוי לצמוח בשיעור של 5.0% בשנת 2022 ו- 3.5% בשנת 2023. עוד מעריך הבנק כי האינפלציה ב- 2022 תעמוד על כ- 4.5% והריבית תעמוד על 2.75% בעוד שנה ממועד פרסום התחזית, כאשר בחודש יולי הועלתה הריבית בשיעור נוסף ב- 0.5% לרמה של 1.25%. עליית הריבית צפויה להביא לגידול בהוצאות המימון וצמצום מרווח התשואה-עלות המימון.

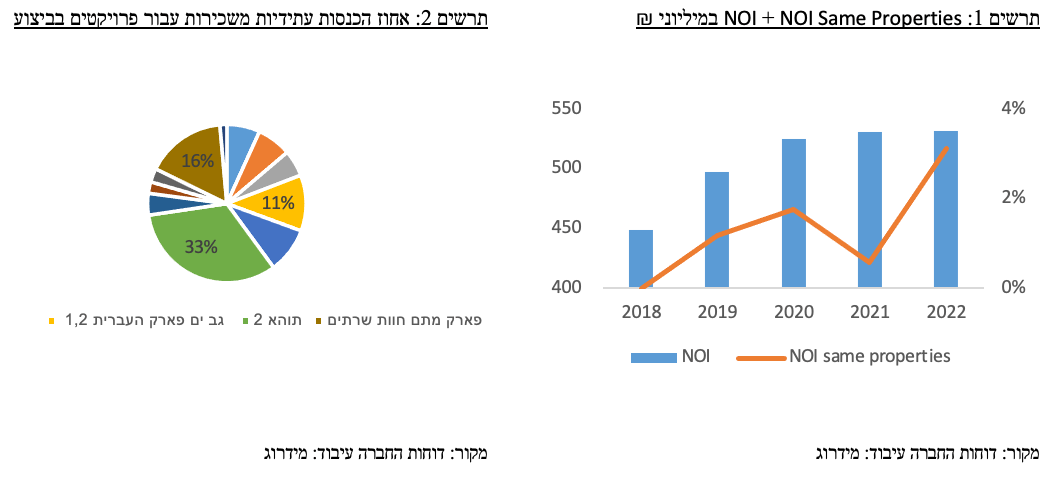

החברה פועלת בתחום הנדל"ן בישראל הממוקמים באיזורי ביקוש ברחבי הארץ, כאשר פעילותה מתמקדת בענף המשרדים ובפארקי הייטק המהווים 75% מ- NOI של החברה, לוגיסטיקה ותעשייה (כ- 19%) ומסחר (כ- 6%). ענף הנדל"ן המניב נשען על חוזי השכרה במח"מ בינוני-ארוך התורמים לנראות טובה יחסית של תזרימי המזומנים לאורך המחזור הכלכלי. בשנת 2021 הציג שוק המשרדים בישראל עלייה בשכ"ד והתפוסה בנכסי Class A ו- Class B במרבית האיזורים במדינת ישראל. חוסר בהיצע משרדים Class A, בעיקר באיזורי ביקוש, מביא לעלייה בביקושים וליציאה לאיזורים פריפריאליים יותר ו/או לשכירות משרדים באיכות נמוכה יותר. על אף השינוי בדפוסי העבודה, ניכר ביקוש ער להיקף שטחי משרדים, הנדחף בעיקר ע"י ענפי ההייטק והמחשוב שרשם צמיחה חזקה בישראל בשנים האחרונות והציג עמידות גבוהה גם במהלך משבר הקורונה. ענף ההייטק בישראל מהווה לאורך זמן מנוע צמיחה משמעותי, וסוג של מאיץ בעולם המשרדים, המוביל את המגמות בשוק. במהלך השנה האחרונה ניכרו ביקושים ערים מצד חברות הייטק בינלאומיות, המבקשות להרחיב את פעילותן בישראל בכלל ובאזורי הביקוש בפרט. המכרזים שפרסמו ענקיות הטכנולוגיה, לעשרות אלפי מ"ר חדשים, מתמקדים בתל אביב ובהרצליה. לצד מגמות אלה, ההאטה המאפיינת את ענף ההיי-טק בישראל ובעולם, בעקבות העלאת הריבית והחשש ממיתון עולמי, מאיימת על המשך הגידול בביקושים בענף המשרדים. להערכת מידרוג התפתחות של מיתון עולמי צפויה לבלום את הגידול בביקושים, ללחוץ את מחירי השכירות ובטווח הבינוני להשפיע על שיעורי התפוסה, כתלות גם באיכות הנכסים ומיקומם.

לאורך זמן, שינויים בדפוסי העבודה שהתעצמו בתקופת הקורונה הם בעלי השפעה על מאפייני שוק המשרדים ועל הביקוש לשטחי משרדים ומאפייני סביבת העבודה. התרחבות היקף העבודה ההיברידית, בהשוואה לטרום הקורונה, מהווה סיכון מסוים לירידה בביקושים בענף. לצד זאת, ישנו גם ביקוש גדל למשרדים איכותיים ברמת גימור גבוהה המתחשבים בשיקולים סביבתיים ובריאותיים, שכמותם עדיין אין לרוב. מגמות אלו מצויות בהתהוות וישנה אי וודאות לגבי עוצמת התפתחותן בעתיד.

הגידול בביקושים לשטחי לוגיסטיקה ועליית שכ"ד ב- 2021 נבעו בשל הגידול בהיקף המסחר המקוון, אשר התעצם בשל הקורונה וכן בשל קשיים בשרשרת האספקה ברחבי העולם ובישראל, שהובילו לגידול במלאים אצל חברות. כמו כן לאורך השנים ישנן התפתחויות טכנולוגיות בתחום שרשראות האספקה והאחסון הלוגיסטי, שדורשות פיתוח נכסים מתקדמים. העלייה במחירי נכסי הלוגיסטיקה הובילה לירידה בתשואות הנכסים בתחום. להערכתנו, מדובר בתחום דפנסיבי וצומח אשר ממתן סיכונים, בייחוד לאור המשך הגידול הצפוי באוכלוסייה ובשיעור המסחר המקוון מסך המסחר הקמעונאי. יש לציין עם זאת כי היצע הנכסים הלוגיסטיים המתקדמים מצוי אף הוא בגידול מתמיד. להערכת מידרוג, תחום התעשיה והלוגיסטיקה בעל סיכון נמוך יותר מתחום המסחר היות והינו תחום בצמיחה, בין היתר לאור הגידול המהיר במסחר המקוון אשר צפוי להימשך.

פרופיל עסקי

נכסים איכותיים, בשיעורי תפוסה גבוהים ובאיכות גבוהה של שוכרים משליכים לחיוב על הפרופיל העסקי, לצד ריכוזיות נכסית גבוהה יחסית

החברה פועלת בתחום הנדל"ן המניב בייזום, תכנון, פיתוח, הקמה (באמצעות קבלנים), שיווק, השכרה, תחזוקה וניהול של פארקי הייטק, פארקים עסקיים ותעשייתיים, בנייני משרדים, מרכזי לוגיסטיקה, שטחי מסחר וחניונים. החברה מחזיקה ב-22 פארקים ומרכזי הייטק, לוגיסטיקה ותעשייה הפזורים על פני 19 ערים באזורי ביקוש.

לחברה קיימת חשיפה לשלושה מתחמי פעילות עיקריים המהווים כ-70% מכלל ה-NOI של החברה על-פי תוצאות רבעון 1 של שנת 2022: חברת מת"ם (כ-33%), מתחם הרצליה (כ- 28%) ותוה"א 1 בתל אביב (כ- 9%) ולכן הפיזור הנכסי הגיאוגרפי הינו חלש יחסית לרמת הדירוג. על-פי פילוח השווי הנכסי הנקי לפי חלק חברה (NAV), מתחם הפעילות העיקרי הרצליה מהווה כ- 31% מסך ה-NAV, ושלושת מתחמי הפעילות העיקריים מהווים במצטבר כ- 69% מסך ה-NAV. המתחמים הגדולים של החברה מצויים באזורים בעלי ביקוש גבוה ומאופיינים בשיעורי תפוסה גבוהים לאורך זמן, מאפיינים ממתני סיכון. בנוסף, לחברה קיימת חשיפה לשוכרים גדולים בענף הטכנולוגיה והמחשוב, האחראים על חלק משמעותי מדמי השכירות. להערכת מידרוג, סיכון זה מתמתן במקצת לאור מיקומם של נכסים אלו באזורי ביקוש מרכזיים כגון: פרויקט ToHa1 במרכז תל-אביב, מרכז גב-ים בהרצליה פיתוח וחברת מתם בחיפה, וכן לאור איכות גבוהה מאוד של שוכרים בהם חברות ותיקות וחברות בינלאומיות, בדירוג השקעה בינלאומי כמו אפל, אינטל ועוד.

נכון ליום 31.03.2022 שיעור התפוסה בנכסי החברה הוא כ-98% בהשוואה ל- 96% ליום 31.03.2021 ו 97% ליום 31.03.2020. מח"מ החוזים מול כ-440 השוכרים של החברה מסתכם לכ- 4.8 שנים, מידרוג מעריכה שמח"מ זה צפוי להתארך בעקבות חתימת חוזים חדשים. בשנים האחרונות, החברה הרחיבה את שירותי הניהול הניתנים על-ידה לשוכרי הנכסים שבבעלותה, בייחוד בפארקים העסקיים והתעשייתיים ומעניקה שירותים של תחזוקה ושל ניהול פרויקטים לשוכרים אשר מעוניינים לבצע עבודות התאמה בנכס. שירותי ניהול אלו מהווים ערך מוסף לשוכרים הנוכחיים ותמריץ נוסף לשוכרים פוטנציאליים.

היקף מהותי של נכסים בייזום שצפויים להוביל לגידול משמעותי בתזרים התפעולי בשנים 2022-2024

החברה מתכננת, מקימה ומשווקת 19 פרויקטים כך שמצבת הנכסים הנמצאת במגמת צמיחה, צפויה להוסיף ולצמוח בשנים הקרובות. יתרת עלויות השקעה ליום 31.03.22 הצפוי על ידי החברה הינו כ- 3.3 מיליארד ₪. מכך, 1.0-1.5 מיליארד ₪ לשנה בשנים 2022-2023. לפי אומדן מידרוג, שיעור הייזום מהווה כ-21% מסך המאזן המאוחד. סיכון הייזום מתמתן לאור ניסיון החברה, יתרונותיה המובנים ומדיניות שמרנית בכניסה לפרויקטים חדשים לרבות מדיניותה להשכרה מראש.

מתוך הפרויקטים המתוכננים 12 פרויקטים מצויים בביצוע ועתידים להסתיים בשנים 2022-2027: מתם מזרח שלב א', מתם מזרח שלב ב', מתם מזרח שלב ג', פארק רעננה, פארק העברית שלב א', הרצליה צפון – הרחבת גב ים O2 והקמת חניון, תוה"א 2, פארק חולון בניין 3, פארק מפרץ חיפה מרלו"ג 4, חוות שרתים פארק מתם, אשקלון רב בריח 1 ומתקנים פוטו וולטאיים. לפי נתוני החברה, שיעור השטח העילי ששווק בפרויקטים בביצוע נכון ליום 31.03.2022 עומד על 41%, מידרוג הביאה זאת בחשבון בתרחיש הבסיס תחת תרחישי רגישות מסוימים.

להערכת החברה, הפרויקטים בביצוע צפויים לתרום לחברה תוספת NOI של 115 מיליון ₪ במונחי שנה מלאה וזאת החל בשנים 2022-2023.

פרופיל פיננסי

העלייה במינוף צפויה להמשיך בשנתיים הקרובות והיא בולטת לשלילה לרמת הדירוג ומעיבה עליו

נכון ליום 31.03.2022 שיעור החוב נטו ל- CAP נטו הינו 47%, בהשוואה לכ- 46.4% ליום 31.03.2021 וכ- 43.7% ליום 31.03.2020. הגידול ביחס המינוף נבע מעלייה בחוב פיננסי נטו של החברה לצורך מימון הגדלת מצבת הנכסים של החברה המצויים בהקמה, הגדלת חלוקת הדיבידנדים בשנת 2022 והוא קוזז בחלקו מצד שיערוך נכסי נדל"ן להשקעה. יש לציין כי יחס המינוף של החברה מושפע לחיוב מאיחוד מלא של החברה הבת (50.1%) מת"מ, המאופיינת במינוף נמוך מאוד, באופן הגוזר מרכיב גבוה של זכויות מיעוט.

בהתאם לתרחיש הבסיס של מידרוג, הכולל בין היתר, השקעה משמעותית בנכסים בייזום, גיוס ופירעון חוב כחלק מהפעילות השוטפת של החברה, חלוקת דיבידנד לזכויות המיעוט בחברת הבת, חלוקת דיבידנד לבעלי המניות בהיקף של 300 מיליון ₪, תזרים מפעילות שוטפת ומימוש נכסים. יחס המינוף צפוי להסתכם בטווח הזמן הבינוני ב- 55%-50%. המשך העלייה ביחס המינוף צפוי בשל המשך השקעות בנכסים בייזום 1.0-1.5 מיליארד ₪ לשנה בשנים 2022-2023,חלוקת דיבידנד בסך 300 מ' ₪ לשנה לבעלי המניות, ובניכוי רווחים שוטפים. השלמת ההקמה של הנכסים בייזום עשויה להוביל את החברה לרשום רווחי שערוך ולהגדיל את ההון העצמי, כפי שהיה בעבר, אולם מידרוג לא לקחה זאת בחשבון בתרחיש הבסיס מטעמי שמרנות. הגידול בחוב צפוי להיות ממומן מגיוס אג"ח ומנזילות החברה. יחס מינוף זה חלש ביחס לדירוג.

יחס חוב פיננסי נטו ל- FFO נכון ל-12 החודשים שהסתיימו ביום 31.03.2022 עמד על כ-20.9, יחס זה בולט לשלילה ביחס הדירוג. בהתאם לתרחיש הבסיס של מידרוג, היקף ה- FFO צפוי לגדול בעקבות הגידול בהשקעות ועם אכלוס הפרויקטים בביצוע ולהסתכם בכ- 320-360 מיליון ₪ לשנה בשנים 2022-2023. היקף זה בולט לחיוב ביחס לרמת הדירוג של החברה. יחס הכיסוי של החברה בולט לשלילה ביחס לרמת הדירוג של החברה, וצפוי להסתכם ב- 16-20 שנים.

גמישות פיננסית בולטת לחיוב לאור העדר נכסים משועבדים

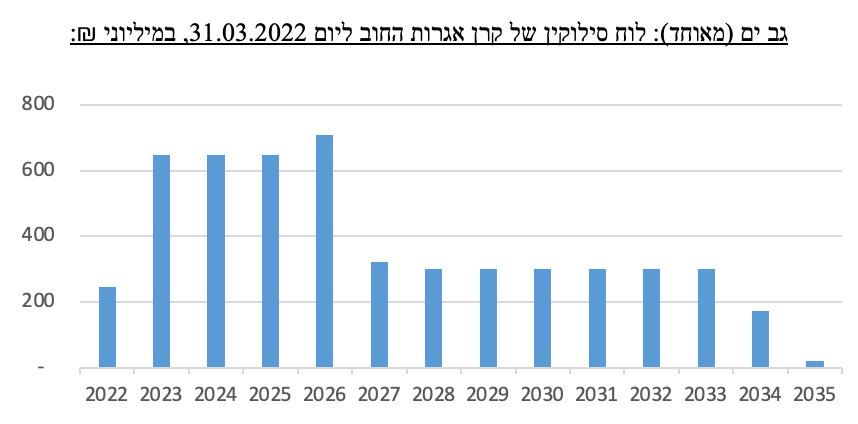

כלל נכסיה של החברה אינם משועבדים, לכן הגמישות הפיננסית בולטת לחיוב ביחס לרמת הדירוג. נכון ליום 31.03.2022 היחס בין שווי הנדל"ן להשקעה (אשר אינו משועבד) לסך המאזן עומד על כ-86%, ובהתאם לתרחיש הבסיס של מידרוג, צפוי להישמר יציב ולנוע בטווח של 75%-85%. נכון ליום 31.03.2022 לחברה יתרות נזילות גבוהות בסך של כ-1.3 מיליארד ₪ הכוללות השקעות בפיקדונות לזמן קצר, זאת אל מול יתרת פירעונות אגרות חוב לשנתיים של כ-1.1 מיליארד ₪. בהתאם לכך יחס יתרת הנזילות לשירות קרן חוב לא מובטח לשנתיים מייצגות עומד ליום זה על 150%-120% באופן שהולם את רמת הדירוג. בהתאם לתרחיש הבסיס של מידרוג יתרת הנזילות צפויה להישחק לאור המשך השקעה בנכסים בייזום בהיקפים משמעותיים וחלוקת דיבידנד, יחס יתרת הנזילות לשירות קרן חוב לא מובטח לשנתיים מייצגות צפוי לנוע בין 100%-50% בטווח הבינוני. יחד עם זאת יש לציין כי, נזילות החברה הינה מספקת ביחס לצרכי החוב. בנוסף, לחברה קיימת נגישות גבוהה לשוק ההון וגמישות פיננסית גבוהה ביותר כאמור לעיל. מידרוג תמשיך ותעקוב אחר יתרות הנזילות בחברה לאורך זמן, וככל והחברה לא תשמור על יתרות נזילות מספקות ביחס לפירעונות החוב, יהיה בכך להשליך לשלילה על הדירוג.

שיקולים נוספים לדירוג

דירוג החברה בפועל Aa2.il הינו גבוה בנוטש אחד מהדירוג הנגזר ממטריצת הדירוג Aa3.il, וזאת לאור כך שהחברה הינה בעלת טרק רקורד משמעותי ומיצוב גבוה בתחום פעילותה ומאופיינת בגידול עקבי בתיק הנכסים לאורך זמן, זאת גם בהשוואה לחברות מדורגות אחרות בענף. כמו כן, לחברה צבר קרקעות ונכסים הרשומים בספרים בעלות היסטורית ופרויקטים בייזום, המיועדים להשכרה בתחום המשרדים, התעשייה והלוגיסטיקה. הזכויות הנ"ל צפויות לשמש להרחבת היקף הפעילות, התזרים הפרמננטי, הפיזור ומצבת הנכסים המניבה, ללא הכרח בהשקעה מהותית ברכישת קרקעות ולעיתים תוך ניצול המיצוב הגבוה של הנכסים הקיימים במתחמים ויתרונות מובנים לגודל הנכסים הקיימים.

הגדלת המינוף של החברה בשנים האחרונות מובילה אותנו לבחון את המדיניות הפיננסית של החברה לאורך זמן, שבעבר הוערכה על ידינו כשמרנית ותרמה באופן חיובי לדירוג. לאור מבנה האחזקה בחברה, בידי שתי חברות החזקה, מידרוג תבחן את מדיניות חלוקת הדיבידנד של החברה. ככל שהחברה תגדיל חלוקה זו, הדבר עלול להוביל את מידרוג לבחון את דירוג החברה.

שיקולים מבניים

מבנה החוב של החברה כולל אג"ח בחברה הבת מת"ם אשר זוכה לבכירות מבנית בתזרים השוטף מנכסי פארק מת"ם וכן ניהנה מבכירות על נכסי מת"ם, המהווים היקף מהותי מנכסיה של גב ים. מבנה זה מייצר נחיתות מובנית של האג"ח בגב ים ביחס לאג"ח בחברה הבת. מידרוג לא הקנתה לכך שיקול מבני לשלילה מכיוון שלהערכת מידרוג נחיתות זו ממותנת במידה רבה, בין היתר, מכיוון שלחברה היקף פעילות משמעותי מעבר לאחזקותיה במת"ם וכן לחברה מרכיב גבוה של נכסים לא משועבדים. כמו כן, מת"ם עצמה מאופיינת במינוף נמוך יחסית שתורם לגמישותה הפיננסית וליכולתה לחלק דיבידנדים, כאשר לאורך זמן מת"ם עומדת במרווח גבוה מאמות המידה הפיננסיות שלה.

שיקולי ESG

מידרוג בוחנת את השפעתם של גורמים סביבתיים, חברתיים וממשל תאגידי בעת הערכת איכות האשראי של החברות (שיקולי ESG). במקרה של חברת גב ים, שיקולי ESG אינם נושאים השפעה מהותית על דירוג החברה. ענף הנדל"ן משפיע על איכות הסביבה לאורך תהליך הבנייה היוצר בעיקר זיהום, שימוש עודף במים ופסולת. לשיקולים חברתיים הייתה עד כה לא הייתה השפעה ניכרת על ענף הנדל"ן המניב בכלל ובחברת גב ים בפרט. להערכת מידרוג, מבנה האחזקות בחברה בידי שתי חברות אחזקה בעלות מינוף וצורכי דיבידנדים יכול וישפיע על המדיניות הפיננסית של החברה ומידרוג תבחן זאת לאורך זמן.

Image by Photo Mix from Pixabay

Image by Photo Mix from Pixabay