מכל החלקים הנעים בשוק המניות האמריקאי, מהו הגורם המשפיע ביותר על המגמה שלו? או, במילים אחרות: אחרי מה אנחנו צריכים לעקוב כדי לנסות ולראות סימן של שינוי חיובי ארוך טווח בבורסה שם? יש האומרים שכדאי להסתכל, למטרה זו, על מחירם של חומרי הגלם, ובעיקר על מחירם של מוצרי האנרגיה (נפט, גז, פחם, כו...). יש האומרים שמדדי האינפלציה, ועליות הריבית של הבנק המרכזי, הם הגורמים המשמעותיים ביותר. יש כאלו שיסתכלו על תשואות האג"ח הממשלתי בין 5 ל־10 שנים, כדבר הקובע להמון אזרחים את העלות של הכסף לחיים וליזמות. לדעתי, כל הגורמים האלו בהחלט חשובים, ובהחלט שווים מעקב רציני ומעמיק. אבל, "ה"דבר שבעיני מהווה הגורם המשמעותי ביותר עבור שוק ההון היא עניין הנזילות. לפני שנתחיל להסביר על אותה משמעות קריטית, הנה כמה מילים על המושג עצמו.

מושג הנזילות

נזילות (Liquidity) מציינת את כמות הכסף, והאשראי, החופשיים בכל רגע נתון. בצורה פשוטה יותר: כמה כסף חופשי יש כרגע שאינו מושקע. הכסף הזה יכול ללכת לשוקי המניות והאג”ח הקונצרני. אבל, גם לכלכלה האמיתית, או להיות במקומות של “אחסון” זמני או קבוע. למשל, בשוק האג”ח הממשלתי, במזומן, או בפיקדונות שונים במקומות מגוונים. העניין הוא, שהכסף הזה מיוצר תמיד יש מאין בשתי צורות: על ידי אותו בנק מרכזי המעביר אותו, דרך מנגנונים שונים, לבנקים שהוא מקשור אליהם, או דרך ההלוואות שנותנים הבנקים בעצמם ללקוחותיהם. מאז אירוע ליהמן של משבר הסאב־פריים, ועד תחילת אמצע 2021 חיינו בתקופה שבה הנזילות הזו גדלה כל הזמן. זה קרה תחת שמות שונים של תוכניות, שמטרתן הייתה אחת: להרחיב את בסיס הכסף כדי לצאת מהמשבר הסיסטמי של 2007־9, ולאחר מכן, כדי לקדם צמיחה ותעסוקה מלאה.

מאז ליהמן ועד אביב 2021

מה שאפיין את כל התקופה הזו הייתה עובדה פשוטה אחת: למרות ההזרמה האדירה של הכסף החדש לתוך המערכת הכלכלית וההונית לא קרתה אינפלציה של עליית מחירים במוצרים ובשירותים. אמנם, קרתה אינפלציה אחרת, של נכסים פיננסיים (מניות, אג"ח, נדל"ן, אמנות, וכו...) אבל כזו אינפלציה תמיד נחשבה ל"טובה" בעיני כולם, ובמיוחד בעיני הציבור והפוליטיקאים כי היא הצביעה על התעשרות מחזיקי אותם נכסים. זאת, מבלי לפגוע ביציבות המחירים של מוצר היום-יום.

באביב 2021 העובדה המקובלת הזו, כ"אלמנט קבוע במשוואה של מדיניות ההרחבה", השתנתה. תוצאות הלוואי של מגפת הקורונה הביאה לחסמים בהיצע חומרי גלם, תעבורה, וכוח עבודה שגרמו לשינוי מהיר של המחירים מעלה. תחילה, אינפלציה זו נחשבה ל"זמנית" (Transitory) אבל ככל שהתקדם הזמן, והגיעה מלחמת רוסיה־אוקראינה, מה שנראה כתופעה מקרית ורגעית הפכה להיות סכנה ממשית ליציבות של המערכת. למעשה, לגורם מכריע מדיניות עבור הבנק המרכזי. מאז, אנחנו עדים להפסקת אמצעי ההרחבה (Quantitative Easing) באמצעי ספיגה של כסף (Quantitative Tapering), ולהעלאת הריביות במקום לשמור אותן ברמה האפסית שהן היו בהן.

שוקי המניות לא מיהרו להגיב כל כך. ההפנמה של מה שקרה באמצע 2021 הגיעה רק בתחילת 2022. שוק המניות החל אז את דרכו דרומה עד איפה שהוא נמצא בימים אלו, זאת אומרת, בגדול, ירידה ממוצעת של סביב 20% כאשר היו מדדי ומניות שירדו הרבה יותר ומדדים שקצת חסכו סבל למשקיעים בהם. מה שבולט בעוצמה השלילית היה תחום היזמות והחדשנות, הטכנולוגיה ובכלל וכל מה שקשור לרשת ולצרכנות ה־Online. שווי מניות ה־FAANG שהיה די בשמיים היה לסמן העיקרי של תנועה החדשה מטה.

הרזרבות יורדות כי הבנקים משתמשים בהן לצרכים השוטפים במקום הכסף החדש שהיה מגיע אליהם מצד צעדי ההרחבה (QE). התופעה הזו מגדילה מאוד את הסיכון הסיסטמי של הבנקים, ולמרות שאלו עברו בשלום את ה־Stress Test האחרון, התנועה האלימה של הרזרבות מטה מעוררות דאגה גדולה.

אינדיקאטורים לשינוי בנזילות הזמינה לשוקי המניות

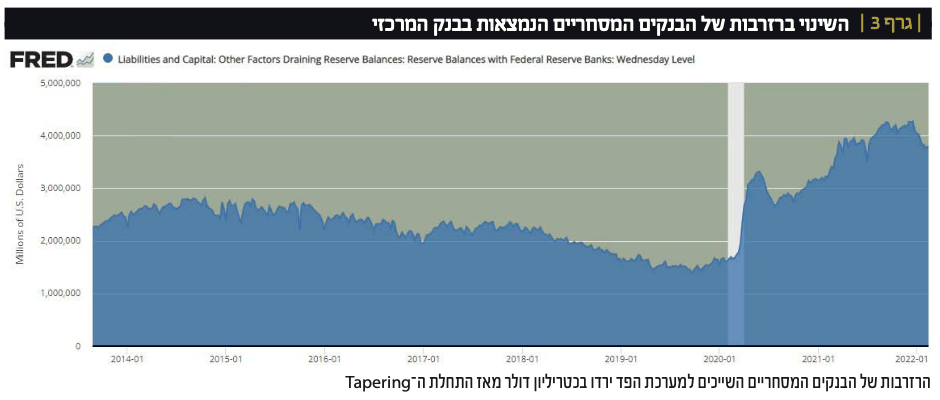

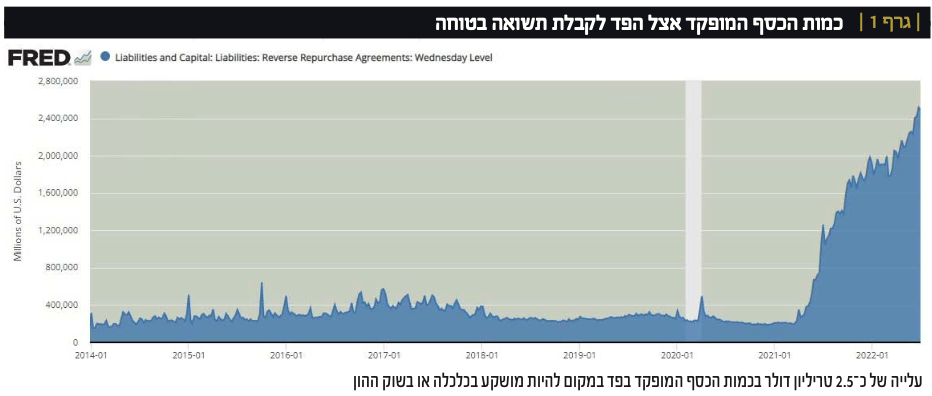

ניתן לראות את השינוי הדרמטי בנזילות המופנית לשוקי המניות על ידי שלושה גרפים המגיעים אלינו ממרתפי הפדרל רזרב האמריקאי. שניים, ממחלקת המחקר של סנט-לואיס, ואחד מהמשרד של הפד בטקסס. גרף 1, מציג לנו את השינוי הדרמטי של כמות הכסף המופקד לקבלת ריבית אצל הפד עצמו.

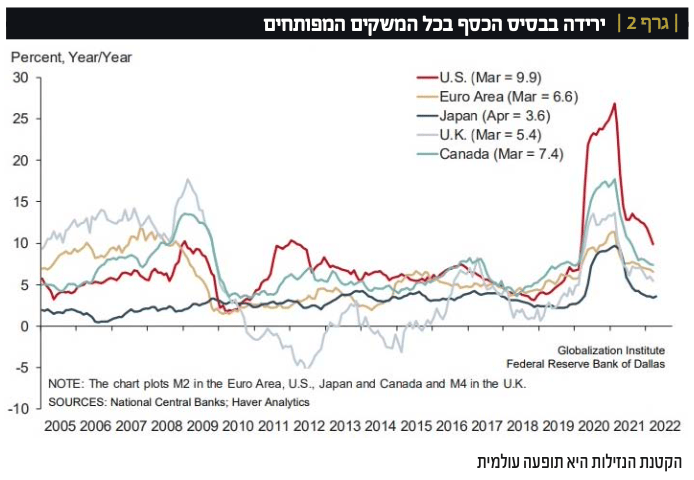

בגרף 1 אנחנו רואים היטב את העוצמה של השינוי המחשבתי אצל המוסדיים המסוגלים להפקיד כסף בפד לקבלת תשואה בטוחה. פתאום, באביב 2021, כאשר האינפלציה הייתה כבר די ברורה כגורם שיישאר איתנו לתקופה, החלה הקפיצה האדירה כלפי מעלה של הכסף המוזרם לפד כפיקדון. עם הפסקה קטנה מאוד, בסיום 2021, העקומה הזו מציגה מהלך דרמטי מאין כמותו של פחד וחרדה, ובריחה מסיכונים לכיוון של ביטחון מוחלט. אמנם, הריבית שמקבלים בפיקדון הזה אינו גבוה בכלל אבל יש שם דבר אחד שאינו ניתן למחלוקת: בפיקדון הזה לא מפסידים כסף! עד ימי כתיבת שורות אלו הצטברו במרתפי הפד כ־2.5 טריליון דולר (!!). כ־2 טריליון דולר יותר מהממוצע הרגיל שלפני אותו מפנה מעורר פליאה. גרף 2 מציג תמונה כללית יותר. הוא מציג בפנינו את השינוי הכללי בבסיס הכסף במשקים המפותחים, ולא רק בארה"ב.

גרף 2 מראה לנו שהקטנת הנזילות אינה תופעה אמריקאית ספציפית אלא משהו עולמי כללי. כיום, יש פשוט הרבה פחות כסף זמין לכל משימה, ואנחנו נאמר, הרבה פחות כסף זמין להשקיע בשוקי המניות המסוכנים והיורדים ממילא. נזכיר: בסיס הכסף (M2) הוא מדד הצובר את כל מקורות הכסף במשק: מזומן ואשראי. שימו לב שהעקומה האדומה, המציינת את מה שקרה בארה”ב, היא ה”אלימה ביותר” בשינוי בה. אבל, אחריה, נמצא את אלו של קנדה, בריטניה, אירופה, ולבסוף יפן. העקומות מייצגות שינוי באחוזים, והטווח של השינוי כאן נע בין 9.9% (ארה”ב) עד 3.6% (יפן).

כמו שאמרתי קודם: זו תצוגה מדהימה, המראה את יישום המטרה של הבנקים המרכזיים בכל העולם המפותח. הקטנת היכולת של הציבור לקנות מוצרים ושירותים, ועל ידי כך, להוריד את צד הביקוש, ולהביא לירידת האינפלציה. מעבר לעניין שוק המניות, גרף 2 מצגי לנו את יכולתם של קובעי המדיניות לגרום למיתון ולהאטה מכוונת של הכלכלה האמיתית. לבסוף, גרף 3 מציג אלמנט אחר ממשהו שראינו עד כה. בשני הגרפים הקודמים הוצגה הירידה של כמות הכסף הזמינה להשקעה בשוק. בגרף 3 אנחנו רואים את הירידה ברזרבות של הבנקים המסחריים אצל הפד. זאת אומרת: כמות הכסף הקיימת כבטחון אצל הרגולאטור האולטימטיבי.

גרף 3 אומר לנו שני דברים מעניינים מאוד: ראשית, שמאז אירוע הקורונה, בתחילת 2020, כמות הרזרבות עלתה מאוד והגיעה לשיא של סביב 4.4 טריליון דולר, עד תחילת 2022. מאז, הן ירדו בכמעט טריליון דולר. מה קורה כאן? ואיך זה משפיע על נושא הנזילות לשוקי המניות? ממה שאנחנו מבינים, הרזרבות יורדות כי הבנקים משתמשים בהן לצרכים השוטפים במקום הכסף החדש שהיה מגיע אליהם מצד צעדי ההרחבה (QE). התופעה הזו מגדילה מאוד את הסיכון הסיסטמי של הבנקים, ולמרות שאלו עברו בשלום את ה־Stress Test האחרון, התנועה האלימה של הרזרבות מטה מעוררות דאגה גדולה. ברור, שכאשר יש צרכים כאלו, בסביבה של מגמה שלילית, הדבר האחרון שלמטרתו יהיה כסף יהיה השקעה הונית בשוקי ההון והמניות בפרט. זו הסיבה שאני מכניס את העקומה הזו, ביחד עם שתי הקודמות. בגדול, שלושתן מראות את הצמצום האדיר של הכסף המיועד לצרכים ספקולטיביים.

סיכום

כמו שאמרתי לעיל, לדעתי, אלמנט הנזילות (כמות הכסף הזמינה להשקעה בשוק ההון בכלל, ובשוק המניות בפרט) היא הגורם המכריע שעליו אנחנו חייבים לשים את תשומת ליבנו. ניסיתי לתת כאן שלוש זוויות לאותו עניין: ההפקדות של הכסף לתוך ה"בונקר" של הפד, הירידה בבסיס הכסף הכללי, וההקטנה ברזרבות של הבנקים. בסה"כ, כאשר הכיוון הכללי של העקומות האלו יתחיל להשתנות, יתחיל הסיכוי לשיפור חיובי ארוך טווח בשוקי המניות. מתי זה יקרה? כאשר נגיע לאחד משני המקרים הבאים:

האינפלציה תישבר, המיתון יחמיר אבל לא הרבה מדי, והשווקים "יצעקו גוולט" מספיק חזק, כך שקובעי המדיניות יעשה מהלך של 180 מעלות ויתחילו להזרים במקום לצמצם את אותה נזילות. והמקרה השני הוא הקשה יותר: קובעי המדיניות ימשיכו בכל הכוח, למרות הכאב הגדול שישרור בכל המערכת, ולמרות זאת, האינפלציה תישאר גבוהה יחסית (נניח סביב 6-7%). אז, נצטרך פשוט לחכות לתחתיות של אותן עקומות שהצגתי. זאת אומרת, דרגות קיצוניות יתר של חוסר בכסף. זה יהיה עולם דפלאציוני קיצוני, ששוקי המניות יהיו בו העניין הפחות מעניין בחיינו. נקווה שהאופציה הראשונה היא זו שתקרה, ובקרוב בימינו. המון הצלחה לכולם.

משה שלום | הינו מנתח שווקים פיננסי, ולא יועץ השקעות מורשה, כל האמור בכתבה, אינו מהווה ייעוץ השקעות, המלצה לפעולה מכל סוג שהוא, ואין בו שום אלמנט הלוקח בחשבון את הנתונים של הקורא, ואינו מתחשב בצרכים הייחודיים לו.

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן–בין באופן כללי ובין תחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן. במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניינים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש. | נתונים עדכניים ניתן למצוא באתר FUNDER.

משה שלום, איור: פאנדר

משה שלום, איור: פאנדר