עפר קליין, ראש אגף כלכלה ומחקר בהראל ביטוח ופיננסים

02/08/2022

נקודות מרכזיות

בארץ

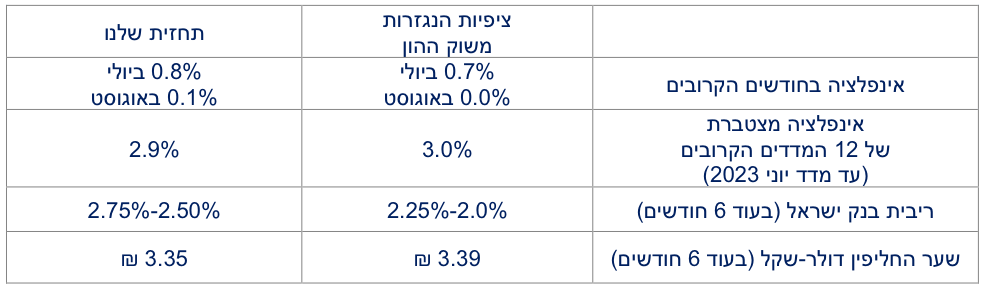

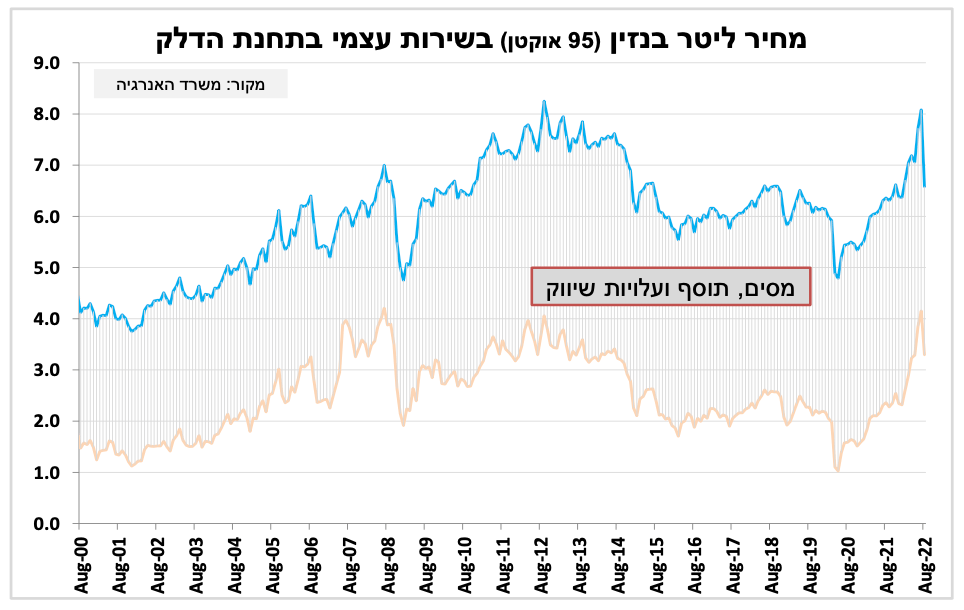

הפחתה נוספת של הבלו במקביל לירידה מהירה במרווחי הזיקוק הובילו שלשום לירידה החודשית החדה במחיר הבנזין המפוקח. בעקבות זאת עדכנו כלפי מטה את התחזית למדד אוגוסט, אך התחזית ל-12 החודשים הקרובים נותרה ללא שינוי על רקע זמניות ההפחתה בבלו.

הגידול בצריכה הפרטית בישראל מתמתנת אך זאת מהקצב הגבוה שראינו בשנתיים האחרונות. אנו צופים צמיחה חיובית של התוצר בעוד כשבועיים בהובלת הצריכה הפרטית.

בעולם

הבנק המרכזי בארה"ב העלה את הריבית בעוד 0.75 נקודת אחוז. להערכתנו, הריבית תעלה בעוד חצי אחוז בהחלטה הבאה ותגיע ל-3.5 אחוזים בסוף השנה, מעל הצפי המגולם בשווקים. זאת למרות הצמיחה השלילית ברבעון השני והצפי שדוח התעסוקה בשישי הקרוב יצביע על התקררות בשוק העבודה.

בניגוד לארה"ב התוצר בגוש האירו צמח יותר מהצפי ברבעון השני כאשר ההקלה בהגבלות הקורונה והנהירה לשירותי הארחה ונופש הטיבו מאוד עם חלק מהמדינות. אנו צופים שהבנק המרכזי בגוש האירו יעלה את הריבית בעוד חצי נקודת אחוז בספטמבר ויגיע ל-1 אחוז בסוף השנה, מעל הצפי המגולם בשווקים.

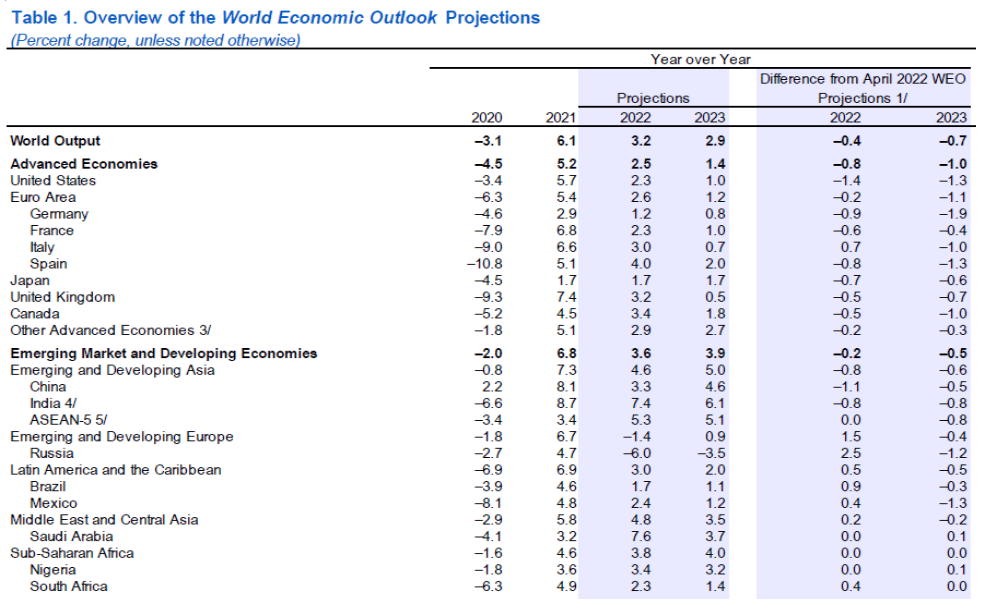

צמיחה שלילית ברבעון השני בארה"ב ובסין הובילה כצפוי לעדכון כלפי מטה של תחזיות הצמיחה הגלובליות. גם בסין הרבעון השלישי החל באופן מקרטע עם המשך חולשה בשוק הדיור והתאוששות מתונה בסנטימנט החברות לאור התנודתיות בתחלואה.

הקלה זמנית במשאבה

מחיר הבנזין המפוקח ירד שלשום ב-19 אחוזים, הירידה החודשית החדה ביותר מאז שהחל פיקוח המחירים. כתוצאה מירידה חדה במחירי הנפט, במרווחי הזיקוק ובעיקר הפחתה נוספת של הבלו (42 אגורות לפני מע"מ). הדבר יפחית כ-0.6-0.5 נקודת אחוז ממדד אוגוסט ולכן עדכנו כלפי מטה את התחזית למדד אוגוסט לעלייה של 0.1 אחוז. כרגע, אנו משאירים את התחזית ל-12 החודשים על כ- 3.0 אחוזים, בשל הסבירות הגבוהה שנראה עלייה מחודשת של הבלו בתחילת ספטמבר. הדברים לא משנים את הערכתנו לגבי ריבית בנק ישראל שתעלה בחצי אחוז בסוף החודש ותמשיך לעלות בעקביות עד לסוף השנה.

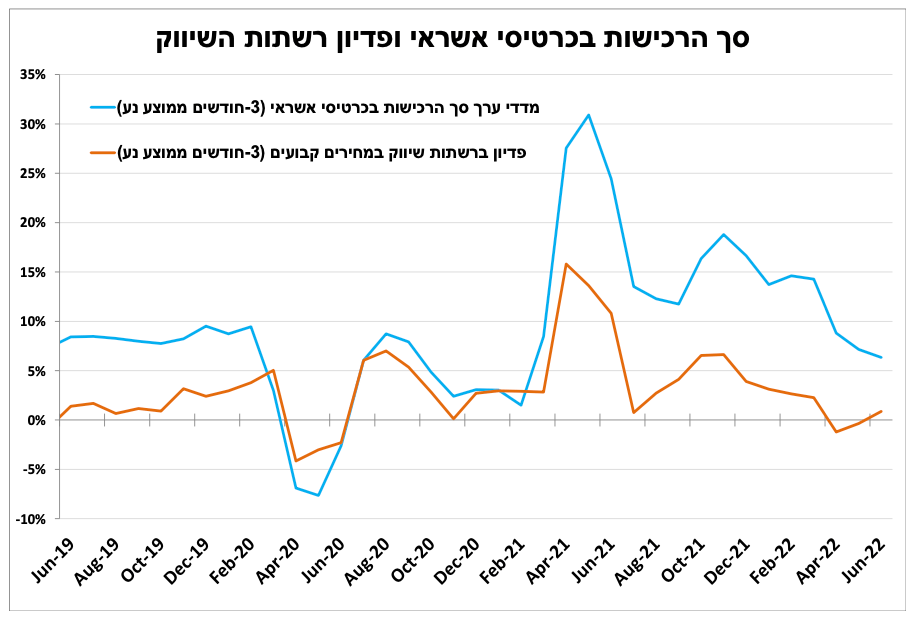

חוזרים לקצב הטבעי

קצב הגידול של הצריכה הפרטית בישראל מתמתן, כך על פי המגמה בחודשים האחרונים במדדי הרכישות בכרטיסי אשראי ופדיון רשתות השיווק. יחד עם זאת, חשוב לציין שזוהי ירידה מהקצבים הגבוהים שראינו בשנתיים האחרונות. אנו צופים צמיחה חיובית בצריכה הפרטית שתפורסם כחלק מנתוני הצמיחה בעוד כשבועיים.

בארה"ב הגיעו במהירות שיא לניוטרל

הבנק המרכזי בארה"ב המשיך להעלות את הריבית בקצב המהיר ביותר מאז שנות השמונים עם עוד 0.75 נקודת אחוז ל-2.25-2.5 אחוזים, בדומה לצפי וקרוב לסביבת הריבית ה"ניטרלית" החזויה של הבנק. אף אחד מחברי הוועדה לא צידד בעליית ריבית גדולה יותר והנגיד ציין שהריבית תמשיך לעלות אך הקצב יקבע על פי הנתונים שיפורסמו.

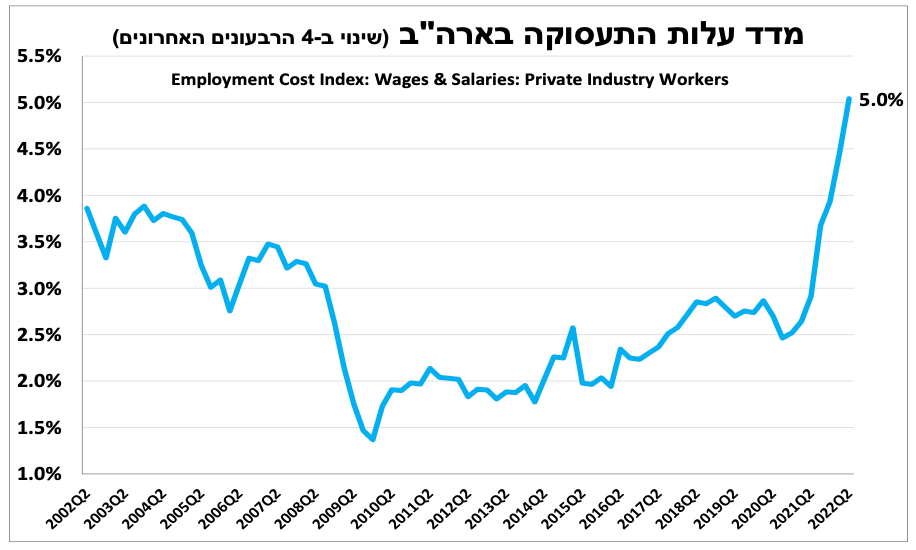

להערכתנו, לחצי השכר הגבוהים שבאים לידי ביטוי במדד עלות העבודה, לצד הצפי שלנו שאינפלציית הליבה כמעט ולא תרד בחודשים הקרובים תומכים בעלייה של חצי אחוז בהחלטה הבאה (21 בספטמבר), וריבית של כ-3.5 אחוזים בסוף השנה, מעט גבוה ממה שמגולם בשווקים. זאת למרות המשך האינדיקאטורים המעידים על המשך חולשה בשוק הדיור, ירידה בסנטימנט החברות ו"התקררות" בשוק העבודה (עלייה בדרישות השבועיות לדמי אבטלה) שיבואו לביטוי בדוח התעסוקה בשישי הקרוב.

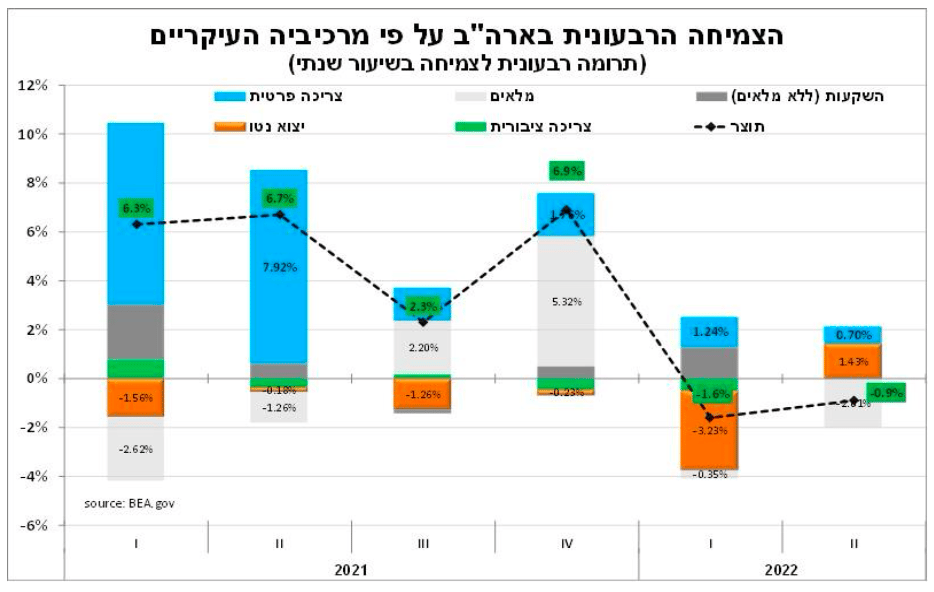

ברבעון השני התוצר התכווץ ב-0.9 אחוז בשיעור שנתי (על פי האומדן הראשוני). צמיחה של הצריכה הפרטית והיצוא קוזזו עם ירידה חדה במלאים ובהשקעות למגורים. ארה"ב אמנם במיתון לפי ההגדרה הרשמית (2 רבעונים רצופים של התכווצות בתוצר). אך מדובר במצב חריג שמלווה בירידה באבטלה ולכן לא תומך בעצירה של עליית הריבית.

באירופה – צמיחה מעורבת

התוצר בגוש האירו צמח ב-2.8 אחוזים בשיעור שנתי ברבעון השני (על פי האומדן הראשוני) טוב מהערכות המוקדמות, אך עם שונות בולטת בין המדינות. ההקלה בהגבלות הקורונה והנהירה לשירותי הארחה ונופש הטיבו מאוד עם ספרד (5%), איטליה (4%) וצרפת (2%). אך החולשה בתעשייה בשל קשיי האספקה והשלכות המלחמה איפסו את הצמיחה בגרמניה, ותרמו לצמיחה שלילית בלטביה וליטא שיותר מושפעות לשלילה מהסנקציות על רוסיה.

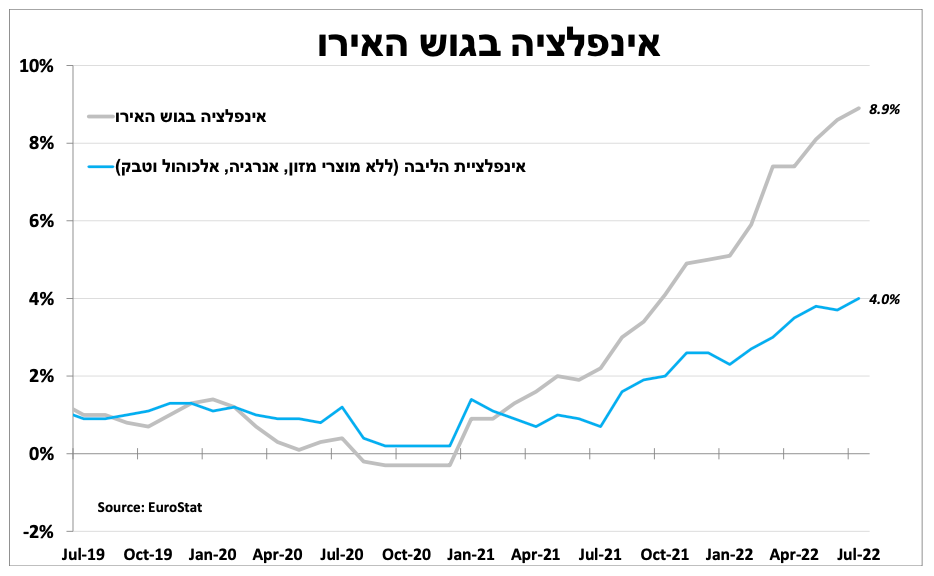

עם זאת האינדיקאטורים צופי עתיד מראים שהמומנטום החיובי הסתיים והצמיחה נעצרה גם כתוצאה מהאינפלציה הגבוהה שעלתה לשיא חדש של 8.9 אחוזים ביולי (4% אינפלציית הליבה), מעל הצפי. לכן, למרות הצפי להאטה אנו מעריכים שהבנק המרכזי בגוש האירו יעלה את הריבית בעוד חצי נקודת אחוז בפגישה הבאה (8 בספטמבר) ויגיע ל-1 אחוז בסוף השנה, מעט מעל הצפי המגולם בשווקים.

קודם סין ואח"כ העולם

הצמיחה השלילית בסין ובארה"ב ברבעון השני תרמו לעדכון כלפי מטה של קרן המטבע הבינלאומית לתחזית הצמיחה הגלובלית ל-2.3 אחוזים השנה ו-2.9 אחוזים בשנה הבאה. הקרן צופה צמיחה נמוכה יותר בארה"ב (2.3% השנה ו-1% ב-2023) גם בשל העלאות הריבית המהירות יותר. לסין התחזית עודכנה כלפי מטה (3.3% השנה ו-4.6% ב-2023) הרבה מתחת ליעד הצמיחה של 5.5 אחוזים, וזו בהנחה שנראה התאוששות בסין במחצית השנייה.

אך האינדיאטורים הראשוניים בסין לרבעון הנוכחי מצביעים על צמיחה מקרטעת כאשר שוק הדיור למגורים ממשיך להחלש עם המשך ירידה במכירות בתים בהשוואה לתקופה המקבילה בשנה שעברה כתוצאה מהגברת הרגולציה של הממשלה על הקצאת האשראי בענף שהחלה לפני יותר משנה. גם סנטימנט החברות מתאושש מהסגר אך לאט לאור התנודתיות בתחלואה לצד הירידה בביקושים הגלובליים ליצוא, כך מדד מנהלי הרכש ירד ל-50.4 נקודות ביולי.

למרות סימני ההאטה הבנקים המרכזיים עוד רחוקים מלעצור את עליית הריבית

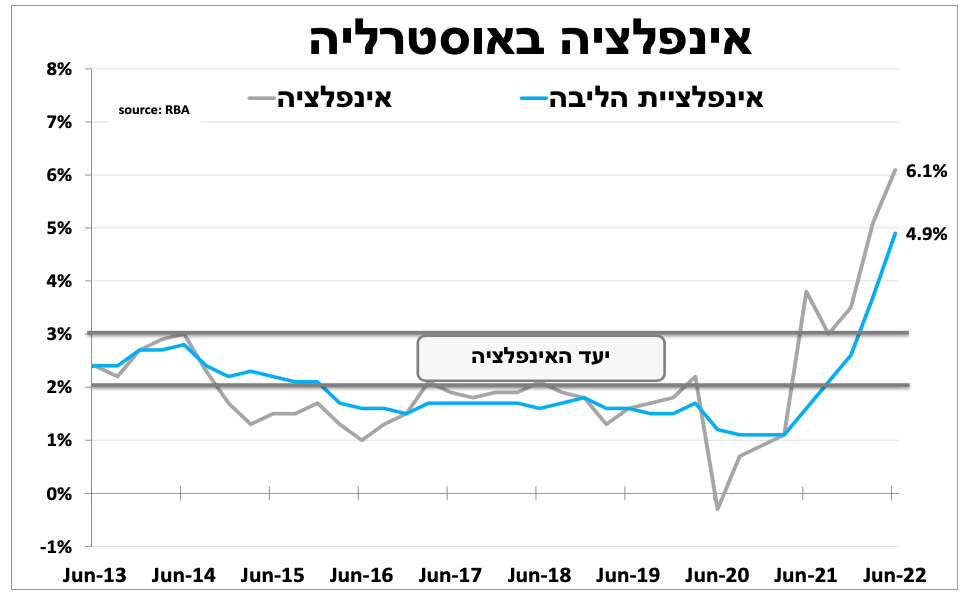

כמו מרבית העולם גם באוסטרליה האינפלציה בשיא של 2 עשורים כאשר עלתה ל-6.1 אחוזים ברבעון השני של השנה בהובלת מחירי האנרגיה, המזון והשכירות.

לכן, הבוקר (שלישי) הבנק המרכזי באוסטרליה העלה את הריבית בעוד חצי נקודת אחוז ל-1.85 אחוזים והבנק מצפה לעוד העלאות בחודשים הקרובים, למרות התגברות סימני ההאטה הגלובליים. הבנק הדגיש, שהקצב העתידי יהיה תלוי בהתפתחויות האינפלציה (שתעלה ל-7% עוד השנה) ושוק העבודה שממשיך להיות הדוק.

עפר קליין, קרדיט: יונתן בלום

עפר קליין, קרדיט: יונתן בלום