כבר יותר ממחצית החברות ב-S&P 500 דיווחו עד כה על התוצאות הרבעוניות שלהן, והכל הסתדר בצורה מפתיעה. וכן, הן ללא ספק נאבקו עם אינפלציה גבוהה ועליית ריבית, אבל היו גם כמה סיבות טובות שגרמו למשקיעים להרגיש אופטימיים יחסית וככל הנראה זו הסיבה שאנו רואים את העלייה הפתאומית במניות.

אז בואו נבדוק מה היו החדשות הטובות של עונת הדוחות הזו, הנורות האדומות שיש לקחת בחשבון, ולאן כל זה עשוי לדחוף את המניות הלאה...

למה המשקיעים מרגישים כל כך אופטימיים?

דבר ראשון, ההכנסות והרווחים צמחו ברוב המגזרים. ההכנסות והרווחים הכוללים של ה-S&P 500 טיפסו ב-16% ו-9% בהתאמה לעומת אותה תקופה בשנה הקודמת, כך שזה סימן שהחברות הצליחו לנהל את הסביבה המאתגרת הזו די טוב. ולמרות שתחום האנרגיה, שנהנה ממחירי אנרגיה גבוהים יותר, היה המניע הגדול ביותר של הנתונים הללו, הוא לא היחידי כי אפשר לראות שההכנסות של כל מגזר גדלו, והרווחים של 7 מגזרים עלו.

למעשה, גם אם לא כוללים את הביצועים החזקים של מגזר האנרגיה, ההכנסות של חברות אמריקאיות עדיין עלו בשיעור של 3.8% מתואמת אינפלציה.

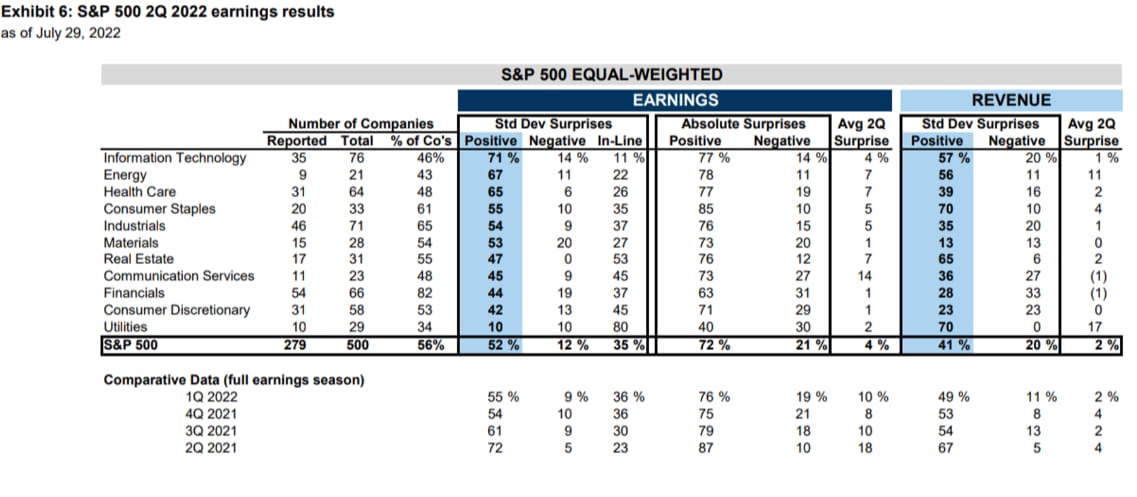

שנית, תוצאות הרווחים של החברות לא היו עגומות כפי שציפו. המשקיעים בדרך כלל מתמקדים פחות במספרים גולמיים אלא על המספרים בהשוואה לציפיות השוק. התוצאות לרבעון השני עד לשלב זה ברורות: החברות הצליחו יותר ממה שחשבו האנליסטים. למעשה, לפי נתוני גולדמן זאקס 52% מהחברות היכו באופן משמעותי את ההערכות, ואילו רק 12% ראו הפתעות שליליות משמעותיות.

תוצאות רווחי S&P לרבעון השני. מקור: גולדמן זאקס

בנוסף, אנו רואים שחברות עדיין משקיעות בצמיחה. הוצאות ההון של חברות (*capex) הן בדרך כלל דרך טובה לאמוד עד כמה חברות באמת מודאגות מהעתיד. ולפי גולדמן זאקס, חברות הגדילו במצטבר את תוכניות ההשקעה שלהן מאז תחילת עונת הרווחים. זה מצביע על כך שהם בטוחים שכל מעידה בצמיחה היא זמנית בלבד, ושתנאים כלכליים טובים יותר יחזרו בקרוב.

(הוצאות הון (CapEx) הן כספים המשמשים חברה לרכישה, שדרוג ותחזוקה של נכסים פיזיים כגון רכוש, מפעלים, מבנים, טכנולוגיה או ציוד. CapEx משמש לעתים קרובות כדי לבצע פרויקטים חדשים או השקעות על ידי חברה).

הכל נראה טוב, אז מה הקאץ?

ראשית, יש סימנים של צרות מתחת לפני השטח. אם עדכוני הרווחים הללו היכו את הציפיות, זה בין השאר בגלל שהאנליסטים כבר הורידו משמעותית את הציפיות. ולמרות שרוב החברות גם מנצחות משמעותית את ההערכות שלהן, הן עושות זאת כמעט בכל רבעון: זה הרי נוהג דיי נפוץ להמעיט בהערכות ולספק יתר על המידה.

והאמת היא שגם שם חלה ירידה: 52% מהחברות בממוצע היכו את ההערכות בעונת הרווחים, לעומת 62% בארבעת הרבעונים הקודמים. למעשה, אפשר לומר שהתוצאות ברבעון זה באופן כללי גרועות יותר מארבעת הקודמים. והמספרים האלה אפילו לא מותאמים לאינפלציה עדיין...

שנית, הסביבה הכלכלית עשויה ללכת מרע לגרוע. האינפלציה והעלאות הריבית אולי הביאו לסביבה כלכלית קשה ברבעון השני, אבל יש סבירות טובה שהדברים אף יהיו קשים ברבעונים השלישי והרביעי. הסיבה לכך היא שייקח זמן עד שהעלאות הריבית האדירות של הפד יזרמו לתוך הכלכלה, ובתורם יגבילו ויקררו את הפעילות הכלכלית. ואם הכלכלה תתכווץ, זה יגבה מחיר מאמריקה התאגידית: רווחי החברות ירדו בחציון של 13% במיתונים קודמים.

בנוסף, עושה רושם שהמשקיעים שוריים מדי. המשקיעים אולי הנמיכו את הציפיות שלהם, אבל הם עדיין אופטימיים: הם צופים שהרווחים יצמחו ב-6.7% ברבעון השלישי, 6.7% ברבעון הרביעי ו-8.9% ב-2022 כולה.

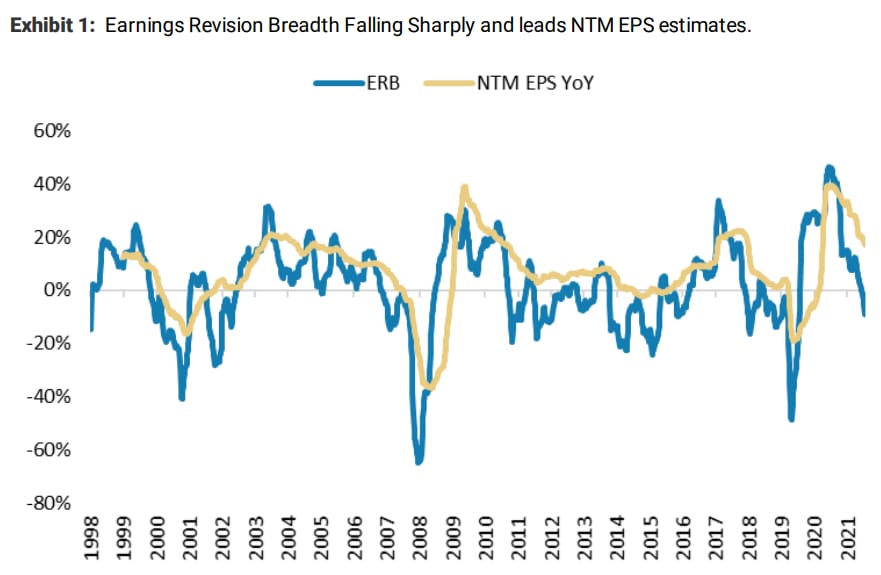

זאת למרות העובדה ש"רוחב עדכון הרווחים" (Earnings Revision Breadth) שזה סיכום נטו של מספר שדרוגי הערכות האנליסטים כבר החל להצטמצם. (במילים אחרות, ניתן להגדיר את רוחב הרווחים כהפרש נטו בין חברות המתוקנות כלפי מעלה לחברות המתוקנות כלפי מטה חלקי כמות החברות הכוללת במדד. רוחב רווחים חיובי מצביע על כך שיותר חברות עוברות עדכון כלפי מעלה מאשר כלפי מטה, ולהיפך).

אם כן, הוא החל להצטמצם וזה לא סימן טוב: רוחב יורד (קו כחול) נוטה להצביע על כך ש-12 החודשים הבאים של צמיחה ברווח יירדו (קו צהוב).

ירידת 'רוחב עדכון הרווחים' לרוב מנבאת צניחת אומדני הצמיחה ברווח למניה. מקור: מורגן סטנלי

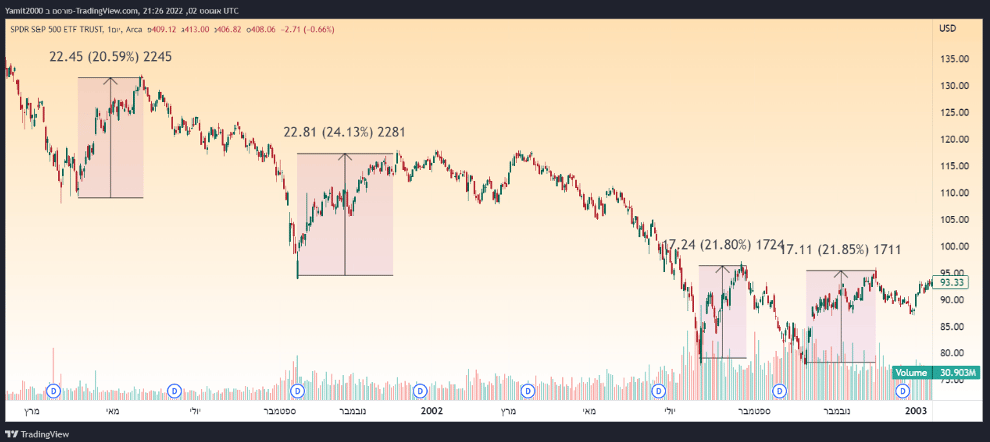

לסיום, הראלי האחרון גורם להתרגשות מכך שיתכן וזו תפנית למעלה אך ראלי במניות הוא מצב די אופייני לשוקי דובים אם לסטטיסטיקה יש משמעות כלשהי, גם אם ידוע שלא כל שוק דובי דומה למשנהו. לכן כדאי לזכור את שוק הדובים שבא בעקבות התרסקות הדוטקום בשנת 2000, כאשר מחירי המניות עלו ב-20% או יותר בארבע הזדמנויות שונות וירדו לתחתית רק שנתיים לאחר שהתחיל התהליך של השוק הדובי.

אמנם מה שהיה הוא לא בהכרח מה שיהיה...אך לא מזיק לקחת זאת בחשבון הכולל של השיקולים. כמו כן, זה חשוב בגלל המקום בו אנו נמצאים היום. שוק המניות התאושש לאחרונה ב-13% מהשפל הקודם שלו, מה שגרם לאופוריה זאת בזמן שיכול להיות שפשוט מצאנו את עצמנו בעיצומה של עלייה זמנית, כזו שיכולה להימשך עוד קצת (לאיזור ה 20% אולי?) לפני החזרה מטה. כלומר, אם עלייה של 20% בשוק הדובים של פוסט-דוטקום היא משהו שלדעתכם צריך להתייחס אליו... במילים אחרות, רק בגלל שמחירי המניות עולים לא בהכרח אומר שאנחנו שוב בשוק שורי.

SPY עליות בין השנים 2000-2003 במהלך שוק דובי. מקור: TradingView

אז לאן פני המניות בהמשך?

אם נמצא עצמנו בסביבה כלכלית שהולכת ומידרדרת, זה מצב שעשוי מאד להקשות על הביצועים האלה בשנתיים הבאות. ואם רווחי החברות יהיו הרבה יותר נמוכים מהציפיות בעדכוני הרווחים הבאים, זה עלול לפגוע בסנטימנט המשקיעים, שהוא גורם חשוב במערכה הזו, ולהוריד את המניות. במילים פשוטות, נראה שהסיכונים השליליים גדולים יותר מפוטנציאל לאפסייד.

אז... אם אתם מחפשים תמרור לקניית הדיפ, זה לא הכיוון. מוטב בשלב הזה להמתין לסימנים שחברות יכולות להתמודד עם הסביבה המחריפה וכרגע, אנחנו לא רואים זאת.

בינתיים, סביר יותר להניח שיותר בטוח להחזיק תיק מגוון וחזק שנבנה להתמודדות כמעט עם כל סביבה כלכלית, כולל הנוכחית. יש זמנים לקחת סיכונים, וזמנים להישאר זהירים ולהגביל את ההפסדים. כרגע, נראה שהכיוון הולך לקראת האחרון דווקא היינו, להגביל את ההפסדים.

הנ"ל מהווה סקירה על הסביבה הכלכלית בארצות הברית תוך התייחסות לאתגרים הצפויים בהמשך על בסיס נתוני מאקרו שונים. אין בכתוב כל המלצה לפעולה כזו או אחרת. ככלל, תמיד יש לנקוט בגישה ביקורתית ולעשות מחקר עצמאי בהתייחס לכל דעה או פרשנות העולים מהדברים על מנת לקבל החלטות מושכלות.

Image by Gerd Altmann from Pixabay

Image by Gerd Altmann from Pixabay