בנק ישראל מפרסם ניתוח, שנעשה ע"י כלכלני חטיבת המחקר של הבנק, אודות הערכת ההשלכות של הירידות בשווקי ההון על יציבות מגזר ההייטק הישראלי.

להלן עיקרי הממצאים העולים מהניתוח, ומספר איורים מתוכו. הניתוח המלא מצורף להודעה זו.

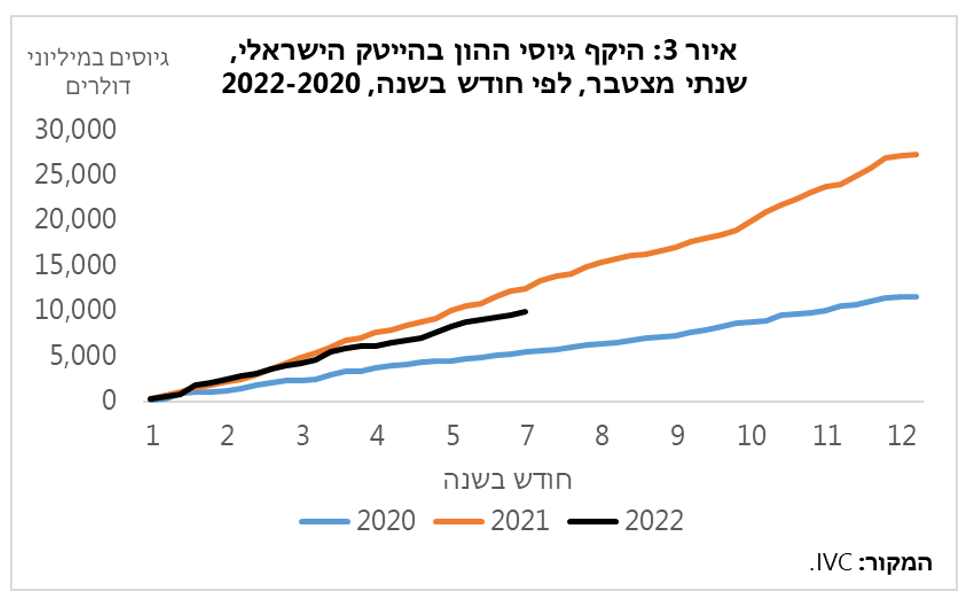

בשנת 2021 היו גיוסי ההון והערכות השווי של חברות ההייטק הישראליות מעל ומעבר למגמה ארוכת הטווח, ומספר שיא של חברות ישראליות הונפקו בבורסה. באותה השנה גם הוסיף לגדול במהירות הביקוש לעובדים בהייטק, ותקבולי המיסים הודות לפעילות המגזר היו גבוהים.

בתחילת 2022 ירדו מדדי מניות הטכנולוגיה בישראל ובעולם ונחתכו הערכות השווי של חברות. מספר ההנפקות הראשונות (IPO’s) ירד משמעותית. גיוסי ההון במחצית הראשונה של השנה היו ברמה גבוהה יחסית לרוב השנים הקודמות, אך נמוכה משהיתה ב-2021, ויש צפי להמשך ההאטה.

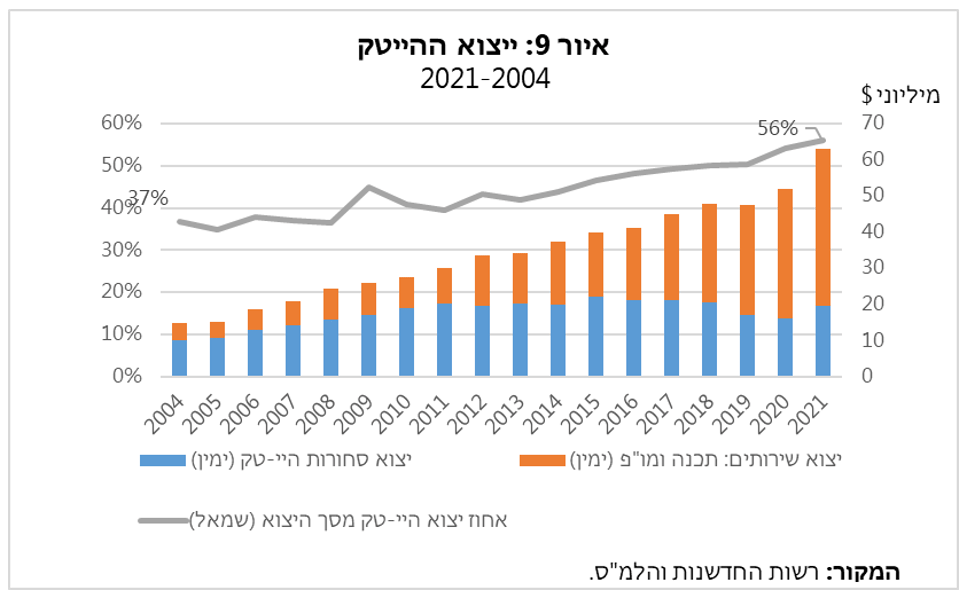

ירידה חדה במחירי מניות הטכנולוגיה התרחשה גם במשבר הדוט-קום בתחילת שנות ה-2000, שהיה אירוע קיצון של פגיעה ממושכת בסקטור ההייטק. עם זאת, מגזר ההייטק הישראלי כיום הוא בוגר ומגוון יותר ממה שהיה אז. רק 11% מהמועסקים בהייטק כיום עובדים בחברות הזנק שנמצאות בסיכון הרב ביותר לפגיעה בפעילותן עקב האטה בגיוסי ההון.

בשנתיים האחרונות (2020, 2021) מדד הנאסד"ק אמנם עלה בשיעורים חריגים של 28% ו-40% בשנה בהתאמה, אך תוצר מגזר ההייטק צמח באופן יציב למדי, בשיעור שנתי ממוצע של 6%. בשל יציבות צמיחת ההייטק בעשור האחרון, והיחלשות הקשר בין הפעילות הריאלית והפיננסית של המגזר בהשוואה לתקופת משבר הדוט-קום, הסבירות לכך שהירידה בשווקים תביא לפגיעה בפעילות הריאלית של ההייטק בסדר גודל דומה לתחילת שנות ה-2000, אינה גבוהה.

בטווח הקצר, הביטוי הריאלי של ההתפתחויות הפיננסיות צפוי להיות: (1) ירידה בהכנסות המדינה ממיסים, בעיקר בהכנסות בגין מימוש רווחי הון; (2) האטה אפשרית בגיוסי עובדים ובלימה של עליות השכר בקרב מרבית הפירמות; (3) עליית השכיחות של סגירת פירמות עם קשיי נזילות. הירידה בשווקים שהתרחשה מתחילת השנה צפויה להקטין את המרות המט"ח על ידי חברות הייטק מקומיות ועל פי אמידה שערכנו, הירידה עלולה להסתכם בכ-700 מיליון דולר, שהם 0.16% מהתוצר הנומינלי, בהשוואה למצב בו הנאסד"ק היה נשאר בשיא של סוף 2021.

מכיוון שבשנים האחרונות ההייטק הישראלי מאופיין בביקוש גבוה לעובדים ובמחסור בכח אדם מיומן, סביר כי פגיעה בתעסוקה בחלק מהחברות במגזר תתבטא בעיקר במעבר עובדים לפירמות יציבות יותר ופחות באבטלה ממושכת.

בטווח הבינוני, ככל שתאט הפעילות הכלכלית העולמית, ישנם שני סיכונים עיקריים לפעילות של מגזר ההייטק: (1) ירידת ביקושים למוצרי ושירותי מגזר ההייטק, עקב האטה בצמיחה הכלכלית ומיצוי הגידול בביקושים בהשפעת הקורונה; (2) האטה בצמיחת המגזר בשל ירידה מתמשכת בזמינות ההון, במקרה של התמשכות ירידות השערים של מניות הטכנולוגיה.

Photo: Bank © Irina Tuchinskaya, Dreamstime.com

Photo: Bank © Irina Tuchinskaya, Dreamstime.com