החברה

חברת בזן היא אחת מהחברות החשובות במשק הישראלי. אין על כך עוררין. היא מהווה אבן יסוד בתעשייה הכבדה שלנו, וזאת בכל הקשור לאנרגיה, וחומרי גלם הנובעים מהנפט ועוד. כמשקיעים, אם ברצוננו לקחת חלק ממה שקורה בכלכלה הישראלית, אין לוותר על מעקב צמוד אחרי החברה הזו. כולנו יודעים גם שבזן, כמו הרבה מאוד חברות כמוה בעולם, סובלות עכשיו ממהות מתנגשת: עמידה בכללי איכות הסביבה, ובמיוחד בתהליכים שאינם מזיקים בצורה קשה להתחממות כדור הארץ ושינוי האקלים.

כל חברה כמוה מנסה לבצע צעדים אשר ימעיטו בהשפעה של התהליכים הגדולים האלו על העסקים שלה אבל, זה לא תמיד קל. במקרה של בזן, מצב מפרץ חיפה הוא עדיין עניין שעולה כל כמה זמן לכותרות ומייצר המון יחסי ציבור שליליים. ולמרות הכול, אין להתכחש לעובדה שבלי בזן חיינו היו הרבה יותר תלויים בגורמי חוץ, ובכך הייתה נוצרת בעיה אסטרטגית גדולה מאוד למדינת ישראל. הנה חזון החברה, כפי שהוא משתקף באתר החברה:

שימו לב כמה נקודות בחזון הזה נוגעות לעתיד טוב ביותר, ירוק יותר, ומותאם לסטנדארטים חיוביים של התנהלות חברתית וסביבתית. זאת, מעבר להתפתחות עסקית בתחומי הדלקים והכימיה, במיוחד הפולימרים. הנה תצוגה מסכמת של פעילות בזן, שוב, על בסיס מה שנמצא באתרה:

כמו שציינתי לעיל, החברה עוסקת בדלקים, זיקוקם ומכירת מוצרים מהם, יצירת מוצרים ארומטים והרבה עיסוק בפולימרים (פוליאולפינים). ואחרי שאמרנו כל זאת, חייבים לזכור שאלמנט הזיקוק של הדלקים לצרכים המקומיים הוא האלמנט החשוב ביותר למדינה. כאלמנט התורם לנו לעצמאות אנרגטית. אם לא בהפקה של נפט ממש, אז לפחות בייצור המוצרים הסופיים ממנו. גם לאזרחים הפשוטים, וגם לצורכי הביטחון השונים.

תוצאות עסקיות

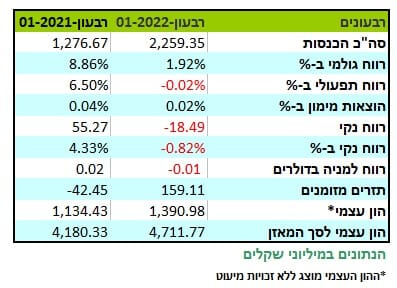

נתחיל בתוצאות רבעוניות, המשוות בין הרבעון הראשון של 2022, וזה של 2021:

מה שמדהים כאן הוא ההבדל הדרמטי הקיים בין הגידול בהכנסות לכל פרמטרי הרווח. לעומת 1,276 מיליוני שקלים הכנסות ברבעון הראשון של 2021 אנו רואים כאן 2,259 מיליונים. לעומת זאת, הרווח הגולמי עבר מ-8.86% ל-1.92%, וכל השאר פרמטרי הרווח משקפים זאת גם כן, כאשר החשוב למשקיעים הוא הרווח למניה שעבר מ-0.02 דולר למינוס 0.01. אגב, גם תזרים המזומנים גדל וגם ההון עצמי. שינוי כזה לרעה ברווחיות של החברה פשוט מדהים.

גם בטבלת ההשוואה של השנים האחרונות מראה תנודתיות מעניינת. וזאת, למרות שאנו יודעים ששנת 2020 הייתה שנת הקורונה, ושהייתה דרישה קטנה הרבה יותר למוצרי החברה עקב הסגרים, והפעילות הכלכלית המצומצמת יותר מן המגפה.

ב-2019 היו הכנסות של 6,423 מיליוני שקלים, ב-2020 ירידה לעד כדי 4,064 מיליונים וב-2021 חזרה מעלה ל 6,577 מיליוני שקלים. וכאן ברור שהחברה התפתחה חיובית כאשר שנת 2020 הייתה פשוט "תאונה קשה" שלא הייתה תלויה כלל בבזן עצמה. כאן, ובניגוד לנתונים הרבעונים שראינו לעיל, יחד עם החזרה בהכנסות ראינו גם גידול ברווחים בכל הסוגים שלה: הגולמי, התפעולי (כמעט פי שתיים), בנקי (יותר מפי שתיים), וכמעט פי 3 ברווח למניה: מ-0.03 דולר ל 0.08 דולר למניה.

נכון שראינו רק רבעון אחד ב-2022 אבל ההבדל הזה בין התוצאות השנתיות והתוצאות הרבעוניות פשוט מסקרן. ההשערה שלי בעניין פשוטה למדי: ההכנסות גדלו כי הלקוחות קנו כמעט כבעבר אבל העלויות של חומרי הגלם, דהיינו מחירי הנפט בעיקר, קפצו כל כך גבוה שהרווחיות הייתה הסובלת העיקרית מן התהליך האינפלציוני הזה. בפשטות: בזן לא העבירה במהירות גדולה מספיק את העלייה בעלויות שלה לצרכנים שלה.

מוסדיים ובורסה

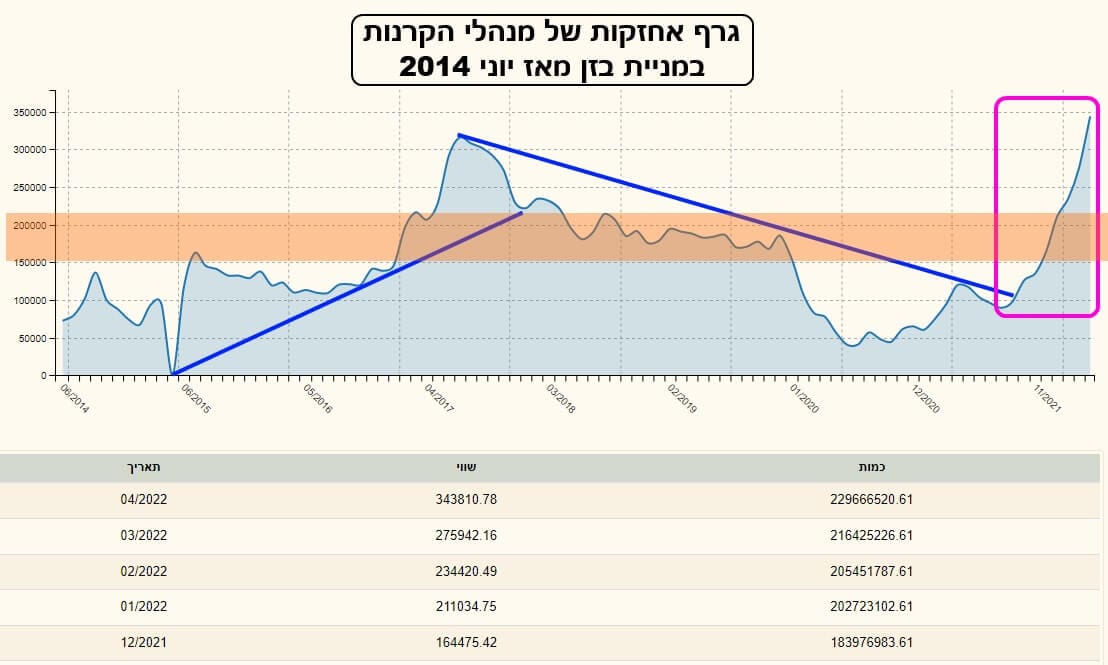

הגרף שלפניכם המראה את התנהלות מנהלי קרנות הנאמנות במניה, ומצביע על כל התהפוכות כלפי החברה הזו: מ-2014 ועד קיץ 2017 הייתה התלהבות גדולה כלפי ביצועי החברה ולא היה כל כך משנה מה אומרים עליה ומה היא צריכה לעשות בכדי לרצות את הלובי הירוק הסביבתי. אבל, מאז אותו קיץ 2017 ובמיוחד ב-2020 ראינו נפילה עצומה באחזקות של יותר מ-300 מיליוני שקלים ראינו קריסה לכדי פחות מ-50 מיליון.

והנה, סיומה האיטי של הקורונה, בכלכלה, הביא את האמון החוזר בחברה עם אחזקות שיא של יותר מ-350 מיליוני שקלים. אבל, לדעתי, הגרף הזה מייצג משהו שכבר איננו. הנתון האחרון הוא של 04-2022 ועוד לא מייצג, כנראה, את השפעת התוצאות של הרבעון הראשון של 2022.

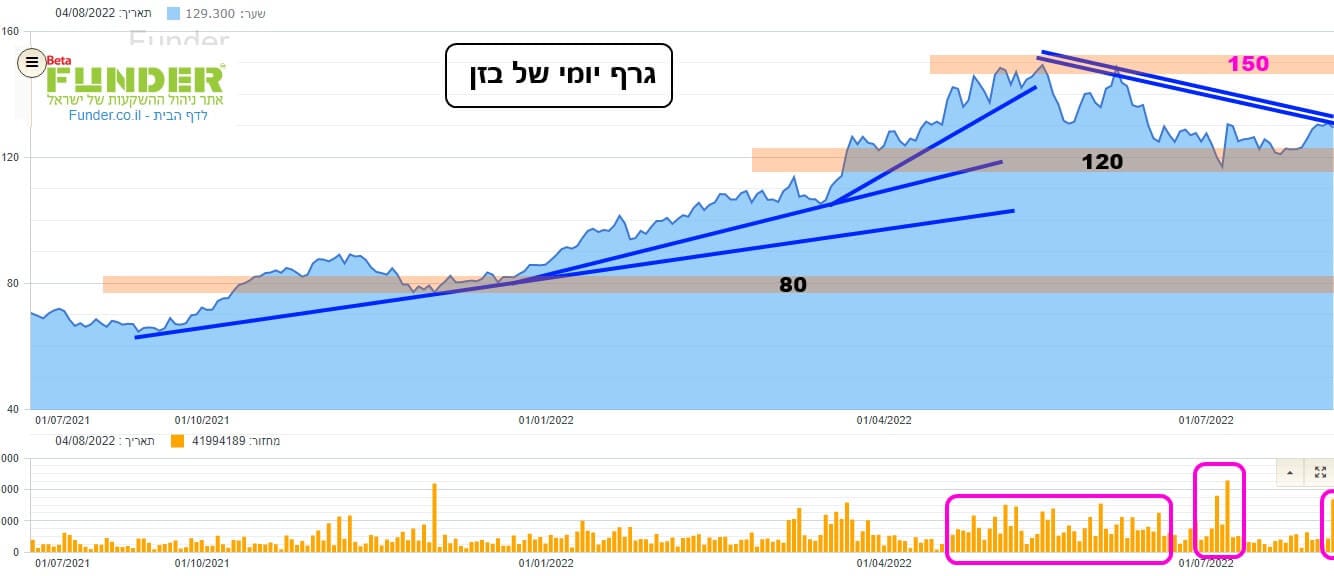

ומה קרה בבורסה? הנה הגרף היומי עד ה-04-08. כאן אנו רואים את העלייה היפה של המניה מאז אותו קיץ 2021 כאשר החל ה-

Comeback המאסיבי של המוסדיים למניה. מפחות מ-80 ראינו במאי 2022 שיאים סביב 150. ממש קרוב לכפול. והנה, המניה התדרדרה עכשיו ל-120 על בסיס אותן תוצאות עסקיות. הפגיעה ברווחיות פשוט לא הייתה בנויה במחיר סביב 150.

אם בזן לא תוכל לכסות על העלות הנוספת של חומרי הגלם שלה, ולהעביר ללקוחות שלה את אותו הפרש, היא תמשיך להתקיים אבל עם גיבנת של רווחיות נמוכה. ואת זה המשקיעים לא ממש שאוהבים.

לסיכום:

חברת בזן נמצאת, ותישאר, אחת מיהלומי הכתר של המשק הישראלי. עד האירוע האינפלציוני האחרון, היא התאימה עצמה לאירועים. כאשר אלו לא היו תלויים בה, כמו הקורונה, השוק היה סלחן ומבין בעניין השינוי בהכנסות וברווחים. אבל, כאשר העניין הוא לנהל את העלויות שלה נכון, על ידי גידור, או על ידי תמחור מתאים של מוצריה, השוק פשוט לא סלחני.

ייתכן מאוד שיש מגבלות ממשלתיות שונות ומשונות המונעות מבזן להעלות מחירים. אם זה המצב, אזי החברה פשוט צריכה לעבור את התקופה הזו ולקוות לטוב בעתיד הקרוב-רחוק. עדיין, הגיוני לצפות מהנהלה של חברה כה מכובדת וחשובה לתת מענה לטווח הבינוני-ארוך לסביבה אינפלציונית של מוצרי היסוד שלה. המון הצלחה לבזן ולכולם!

צילום פאנדר

צילום פאנדר