גיא בית אור, הכלכלן הראשי של פסגות בית השקעות

10/08/2022

מאז שהפד עבר להחלטות על בסיס הנתונים השוטפים וערפל את ההכוונה העתידית, ניכר כי הדריכות בשווקים לקראת פרסומים קריטיים כמו דו"ח התעסוקה הפכה להיות גדולה יותר ובהחלט בימים האחרונים הדריכות לקראת מדד יולי הייתה מאוד גבוהה.

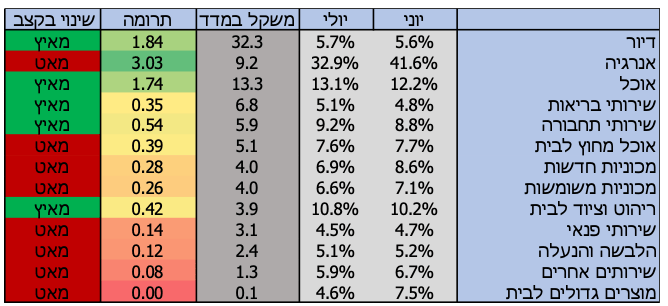

מדד חודש יולי נותר ללא שינוי (צפי 0.2%+) ומדד הליבה עלה ב-0.3% (צפי 0.5%) מה שהוביל לירידה חדה יחסית בקצב האינפלציה השנתית מ-9.1% ל-8.5% כאשר מדד הליבה נותר ללא שינוי בקצב של 5.9% (צפי 6.1%). כאשר נכנסים לפרטים של הדו"ח התוצאות מעורבות יותר כאשר מצד אחד סעיפי הדיור, המזון, הבריאות והתחבורה המשיכו לאיץ כאשר למעט אנרגיה אלו הסעיפים הגדולים ביותר ומהווים יחדיו 58.3% מהמדד.

מצד שני בגזרת השירותים - האינפלציה בשירותי פנאי ושירותים אחרים ירדה ומהווה, אולי, אינדיקציה שאולי משהו מתחיל בכל זאת להשתנות. עם זאת, שירותי פנאי ושירותים אחרים מהווים רק כ-4.4% מהמדד.

מעבר לנתונים בענפי השירותים והמזון, הירידה המשמעותית יותר במדד יולי הייתה, מן הסתם, הירידה בסעיף האנרגיה וזאת על רקע ירידת מחירי הנפט במהלך השבועות האחרונים. בנוסף, מחירי הרכבים ירדו בחדות יחסית אם כי על פי מדד מנהיים לרכבים משומשים, הירידה במחירים יחסית נעצרה והמחירים התייצבו. מדד מנהיים נוטה להקדים את סעיף הרכבים במדד בכחודשיים.

מדד חודש מאי עדיין לא ממש מהווה "עדויות משכנעות" כפי שבפד מחפשים לכך שהאיפלציה יורדת באופן חד משמעי לכיוון היעד, אך כל מסע ארוך מתחיל בצעד אחד קטן וייתכן כי מדד חודש יולי הוא הצעד הזה.

כך או אחרת, מעולם לא היה ספק כי האינפלציה צריכה להתחיל ולרדת, במיוחד אחרי הירידה האחרונה במחירי האנרגיה. השאלה תמיד הייתה היא לא אם האינפלציה תרד, אלא איפה היא תעצור – ב-2.0% או ב-4.0%?

מכלול הנתונים מהתקופה האחרונה ממשיך לאותת על כך שסביבת האינפלציה בארה"ב ממשיכה להיות גבוהה משמעותית מהיעד כאשר המגמות בסעיף השכירות (ראו עבודה שהוצאנו בסוף חודש יולי) צפויות לשמור על אינפלציית הליבה גבוהה לעוד פרק זמן ארוך, מה שימשיך להפעיל לחץ על הפד להדק את המדיניות מעבר למה שגלום כיום בשווקים.

בימים אלו השווקים רגישים לכל נתון והתגובה בשוקי האג"ח מובנת – התשואה על אג"ח לשנתיים יורדת בשעה זו ב-13 נ"ב והתשואה ל-10 שנים יורדת ב-5 נ"ב כאשר השווקים מתמחרים מחדש את ההסתברויות עבור חודש ספטמבר אשר ירדו מ-77% ל-50% עבור העלאה של 75 נ"ב. מה שנתון האינפלציה של חודש יולי בעיקר עושה הוא להשאיר את השווקים בערפל כאשר עד להחלטת הריבית הבאה אנו עוד נראה דו"ח תעסוקה נוסף ואת מדד אוגוסט. 50 נ"ב או 75 נ"ב בהסתברות שווה נראה בהחלט כתמחור הנכון בשלב הזה...

גיא בית אור, צילום: רמי זרנגר

גיא בית אור, צילום: רמי זרנגר