בשוק ההון יש כל הזמן סיסמאות, Sell in May and Go Away, Bear Market Trap, ועוד כל מיני סיסמאות. כל הסיסמאות האלה בעיקר מדברות על מצבים סטטיסטיים שבהם אירעו בעבר מקרים, שגרמו למשפטים האלה להיות שגורים בשפת המשקיעים. עצתי למרבית המשקיעים, תתעלמו מהמשפטים האלה. סטטיסטיקה נכונה אבל אף פעם לא תדעו אם היא רלבנטית למקרה הנוכחי. מה שצריך לנסות לעשות זה לנתח את המציאות, כפי מיטב יכולתנו.

גישת גורמי הסיכון, הערכת הפרמטרים העיקריים שסביבנו

אני חסיד של גישת גורמי הסיכון. ראשית, שלב המיפוי. בשלב זה צריך לבחון מה הגורמים שיכולים להשפיע מסביבנו. בדרך כלל מתחילים מהגורמים המשמעותיים, ואז לגורמים משניים יותר.

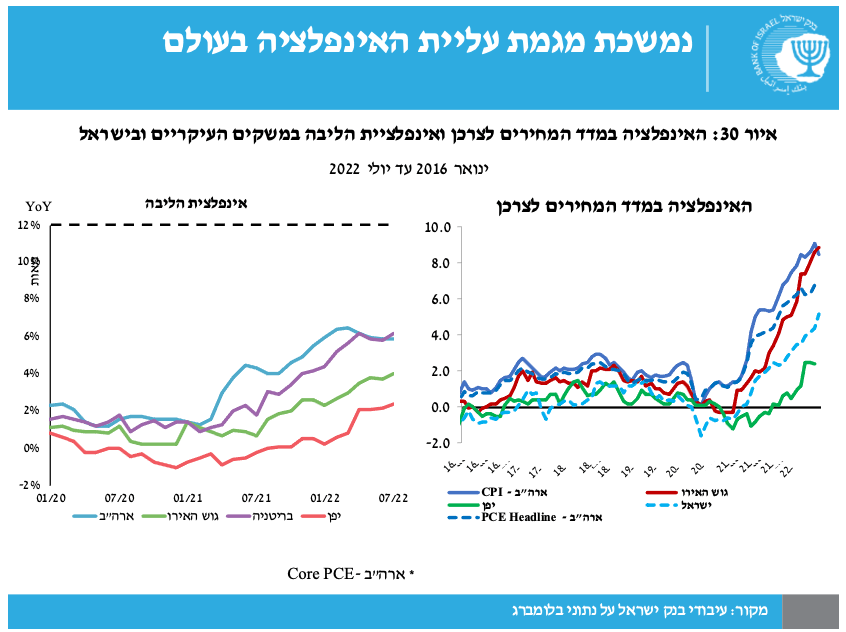

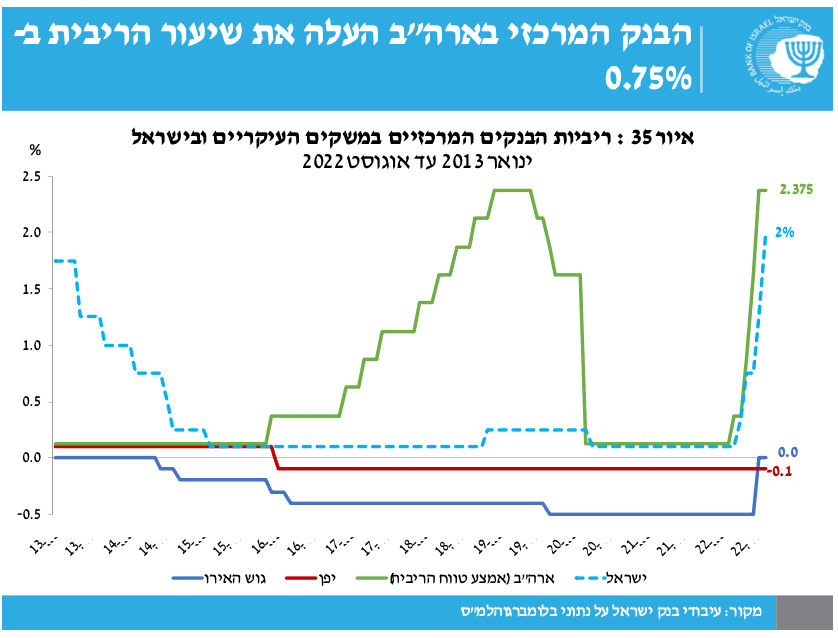

אני מניח שזה לא ממש יפתיע אף אחד כשנדבר על כך שגורם הסיכון המשמעותי ביותר הוא האינפלציה – בעיקר בארצות הברית, אבל זה מעניין ורלבנטי לכל העולם. בנק ישראל ציין בהודעה האחרונה שלו שהאינפלציה המקומית רוחבית, והוא נידרש להעלאת ריבית שחשבנו שכבר לא נפגוש. שני עשורים לא ראינו אינפלציה, לא בעולם ולא בארץ, והנה היא שבה.

לא ניכנס לסיבות, אבל בקצרה הסיבה העיקרית היא הקורונה, וההשפעות שהיא יצרה שרשרת אספקה מתוחה לגמרי. מהרבה סיבות. ראשית נוצרו צווארי בקבוק בשרשראות האספקה, שנית העולם הגלובלי, יחד עם הקורונה הגדיל משמעותית את הרכישות אונליין, נוסיף לכל זה תופעות של התפטרות ומחסור עצום בעובדים.

כל אלה יצרו שרשראות אספקה מתוחות לקצה, וכל זעזוע קטן יצר תופעה משמעותית בהמשך השרשרת. נזכיר את המשבר בסואץ, את המחסור בשבבים, את משבר האנרגיה. לזה נוסיף את מלחמת רוסיה אוקראינה, שהשפיע הן על מחירי הסחורות (נפט וחיטה), והשפיעה מאוד על המחירים בהמשך הדרך.

אז כן, זה הסיפור המרכזי. אגב, כל אחד שמעוניין לדעת מה הסיפור המרכזי, לא חייב לבצע מחקר בעצמו. מספיק לקרוא את כותרות האתרים המרכזיים שמסקרים את שוק ההון (עדיף גם להוסיף כמה שיותר אתרים אמריקאים, כדי לקבל תמונה גלובלית כמה שיותר, לאתרים המקומיים יש נטייה קצת לעוות מידע שמגיע לכאן).

מחיקת החובות של הלוואות הסטודנטים, גורם מאיץ אינפלציה?

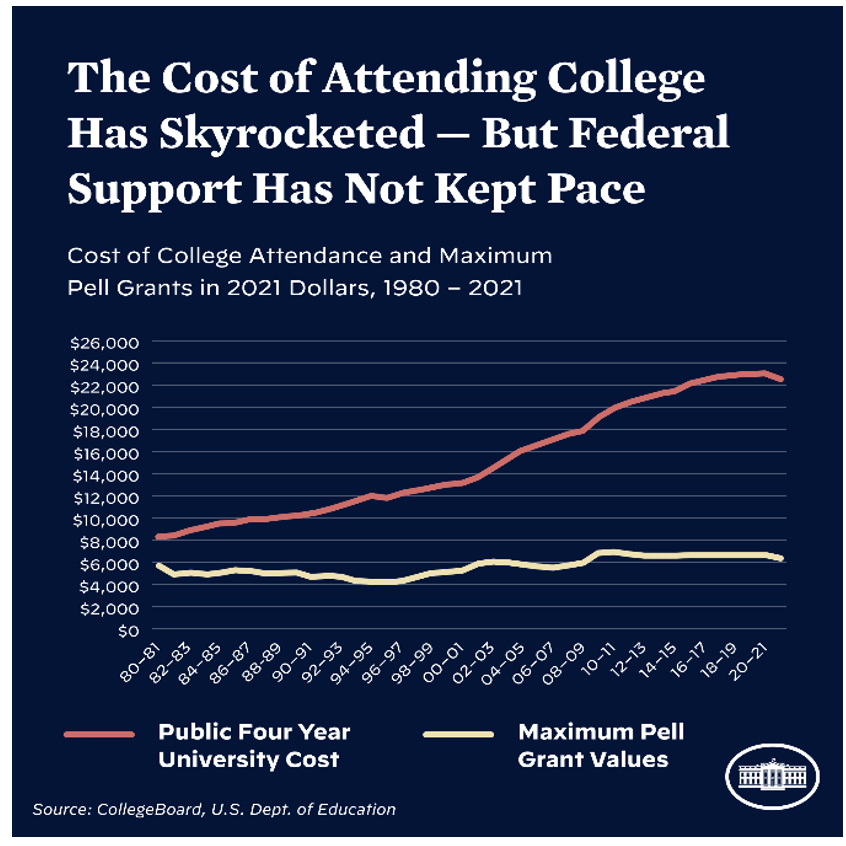

אפשר להעיר בהערת שוליים, שממשל ביידן (בחירות אמצע כהונה?) מנסה להוביל מהלך לפיו סטודנטים שסוחבים על גבם הלוואות סטודנטים, ימחקו להם בין 10-20 א' דולר מהיקף החוב. המהלך מיועד לסטודנטים שזכו לקבל הלוואות פדרליות, ולא לסטודנטים שקיבלו הלוואות מחברות פרטיות. המהלך יסתיים בסוף השנה.

בכל מקרה, המהלך עשוי לייצר תחושת עושר והכנסה פנויה אצל מי שמוטלת עליו הלוואת סטודנטים, זה בתורו עלול להגביר לחצים אינפלציוניים. הסיכוי שזה ישפיע על האינפלציה לא גבוה, אבל זה עשוי להשפיע בעקיפין גם על השווקים.

גורמי סיכון נוספים – שבבים, שוק העבודה, סין

הסיבה למה צריך לתת את הדעת לגורמי סיכון משניים היא שגורמי סיכון משניים עשויים להפוך מן הסתם לגורמי סיכון משמעותיים. הם עשויים להפוך להיות גורם שיחד עם גורמים נוספים ייצר השפעה משמעותית יותר.

גורמי הסיכון המשניים קיימים תמיד. מדובר בסיפורים שנמצאים ברקע, תמיד. כך למשל בעקבות הקורונה, אנחנו נתקלים במגמת דה-גלובליזציה. עידוד של מדינות להחזיר ייצור חשוב לארץ, ולהסתמך פחות על יבוא. הסיפור הזה קיים ברקע, כמה השפעה תהיה לו? שאלה מעולה. בכל מקרה מדובר בגורם ארוך טווח.

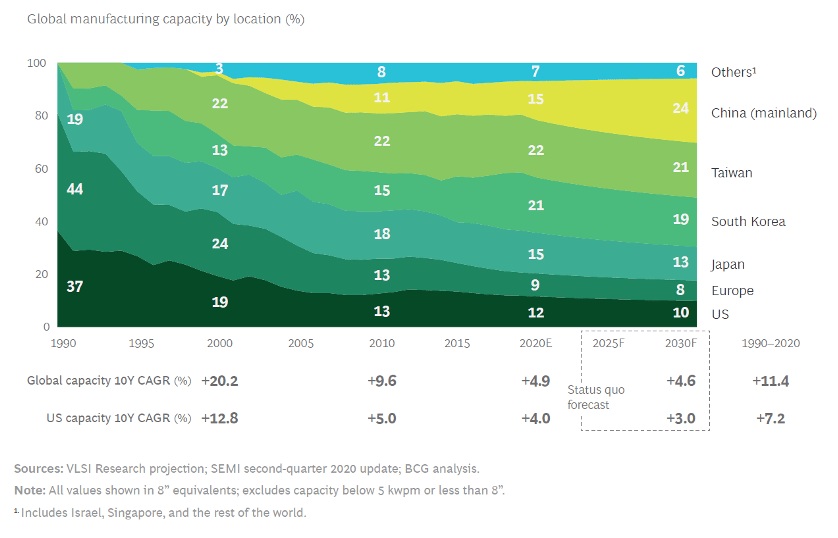

נתחיל בעניין השבבים, המחסור בעולמי בשבבים, הגדלת כושר הייצור של החברות (שלוקחת זמן רב). זה מתקשר גם לצמצום הגלובליזציה, כי כל ארה"ב תרצה שמפעלי שבבים יוקמו אצלה, ולאו דווקא בטיוואן. המגמה שמיוצגת בגרף המצורף, מדאיגה מאוד את האמריקאים, ומשפיעה על כל שרשרת הייצור והאספקה. כשמצרפים את עניין אספקת השבבים העולמית, עם בעיות בשרשרת האספקה, והלחצים האינפלציוניים, מקבלים השפעה גדולה יותר.

האם סין בנקודת פיתול?

גורם סיכון משני נוסף, הוא סין. אחרי שנים רבות של צמיחה מואצת, הממשל הסיני נמצא באתגרים לא מבוטלים. הקורונה האיטה את הצמיחה, האינפלציה העולמית מייצרת אתגר. סין לא מצליחה לצמוח בקצב שבוא היא צמחה עד כה. על הדרך יש לא מעט 'איים' של בעיות. יש בעיות בין הממשל ללא מעט סקטורים בסין – רק נזכיר את תחום החינוך (TAL ו-EDU), את הגיימינג (שעה ביום?!), את האשראי החוץ בנקאי (ANT וג'ק מא), את תחום המדיה והאפליקציות (BILI, TME), ועוד.

אחד הדברים שמטרידים מאוד את הממשל, הוא חשש מהתפתחות בועת אשראי. הנפילה של Evergrande היתה הסנונית הראשונה, אולם אין לדעת האם היא תהיה האחרונה. יש בעיה תזרימית משמעותית לחברות בניה וקבלנים סיניים, לאור הקשחת תנאי האשראי של הממשל הסיני, בניסיון לצמצם את תלות הקבלנים באשראי כדי לייצר צמיחה. זה בתורו מקשה על קבלנים לסיים פרויקטים, ומייצר לא מעט אי נחת בסין. שוב, האם הבעיות כאן יזלגו וישפיעו על גורמים אחרים? אם תהיה נפילה של חברה ענקית, יתכן ונשמע על זה גם אצלנו במערב.

סין גם מתקשרת לנושא השבבים, שתיארתי בסעיף הקודם. סין מביעה 'עניין רב' בטייוואן, המדינה בעלת נתח השוק הגדול בעולם בייצור שבבים. כאמור בעוד שניתן להגדיל את יכולת הייצור, הרי שבטווח הקרוב, המערב וארצות הברית בראש, לא יאפשרו לסין השתלטות על טייוואן, בעיקר לאור מעמדה בתחום השבבים.

בכל מקרה, הצמיחה והאתגרים של סין, כבר מפסיקים להיות העניין של סין. אם בעבר, היתה בסין בעיקר תלות בצמיחה העולמית, כרצפת הייצור של העולם, הרי שכיום, העולם כולו תלוי במידה כזו או אחרת בסין, הקשר הוא הדדי-סימביוטי.

אלה גורמי הסיכון העיקריים, לדעתי. שוב, הסיבה למעקב אחר גורמי הסיכון האלה, היא כדי שאוזנינו תהיינה כרויות אחר התפתחויות שיכולות להעיב על השווקים. יגידו המנתחים הטכניים, שהכל נמצא במחיר, ויש בזה מן האמת, אבל אנחנו צריכים לנסות להבין מה גורם לתנועה הזו, ולראות גם האם הגורמים האלה משתנים (לטובה או לרעה). האם האינפלציה תשתפר? האם התבטאויות הפד ישפיעו לטובה או לרעה? כיצד מעריכים את המצב בסין? האם בעיות האספקה משתחררות?

Don't Fight the FED

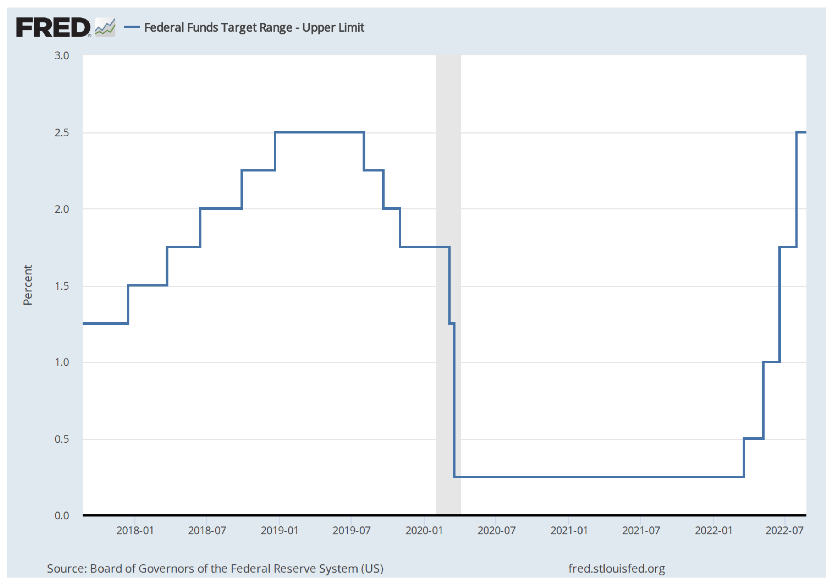

אחרי שמיפינו את גורמי הסיכון, הנה עוד משפט. אל תילחמו בפד. הפד כמובן זה הבנק המרכזי של ארצות הברית. המנדט העיקרי של הפד הוא יציבות המחירים, על הדרך הפד צריך לעודד אינפלציה. אבל בל נתבלבל, מטרת הפד היא קודם כל מלחמה באינפלציה. בשנים האחרונות, שבהם לא היתה אינפלציה הפד יכול היה לאמץ מטרות משנה, כמו גיוון בתעסוקה, עידוד אוכלוסיות חלשות וכיו"ב, אולם היום הוא חוזר לבסיס – המלחמה באינפלציה.

המשמעות היא קודם כל לעקוב אחרי נתוני האינפלציה. מה הנתונים האלה משדרים? כאן תמונה הבעיה המרכזית. העלאת ריבית אמורה להשפיע, אבל לוקח זמן עד שההשפעה ודאית. הפד איחר מעט את הרכבת, ולכן נאלץ להעלות ריבית בחדות, כך גם בנק ישראל.

ה-FED נתן וה-FED לקח

סיפור האינפלציה משפיע כי מדובר במנדט העיקרי של הבנקים המרכזיים. בעבר, כשלא היתה אינפלציה הבנקים המרכזיים אימצו לעצמם יעדים נוספים, כמו צמיחה, ואפילו גיוון תעסוקתי, אבל המנדט המרכזי של הפד הוא האינפלציה.

נכון לעכשיו, אנחנו עומדים עם ריבית של הפד שעומדת על 2.5%, וריבית בנק ישראל של 2%. האם זה הסוף? לא ממש. גם לפי הפד עצמו, ההערכות שהעלאות הריבית יימשכו ב-2023, לכיוון ה-3.75%, כלומר 1.25% נוספים מעבר למה שיש היום, ואז ייעצרו כשב-2024 הריביות ירדו.

איך שלא מסתכלים על זה, ריבית בנק מרכזי של כמעט 4% משפיעה על הצרכנים. היא תגרור צמצום צריכה, הגדלת חסכון, והשקעות נמוכות יותר של הפירמות, לאור העובדה שאשראי הופך ליקר יותר. זה בתורו ישפיע על הגידול בתוצר והצמיחה.

כשנכנסנו ל-2022, והאינפלציה עלתה, הפירמות היו במצב מצוין, אולם המדיניות הקשיחה של הבנקים המרכזיים, תשפיע עליהם, ולא לטובה. פעילות הצרכנים, וגם פעילות הפירמות תיפגע ממדיניות ריבית גבוהה.

אז מהיכן הגיעו מהלכי העליות? ולמה מהלך הירידות של יום שישי?

שוק המניות רוצה וודאות. הודעת הריבית האחרונה של הפד, שלחה מסר הרגעה כלשהו למשקיעים. הפד נתן לשוק ודאות. ראשית הוא אישש את הערכותיו שפורסמו בהודעה של יוני. מבחינת השוק זה סימן טוב, שיחד עם נתוני אינפלציה שהראו ירידה באינפלציה, ירידת מחירי הנפט. השוק הבין ופירש את דברי הפד כאילו שגם אם יגיעו עליות ריבית הן לא יהיו בהיקף של 0.75% כפי שראינו בשתי העלאות הריבית הקודמות. המחשבה היתה שהפד ימתין לתוצאות, ואם התוצאות יראו האטה באינפלציה, הוא יוריד את הרגל מהגז.

כאן נכנסים לפסיכולוגיה. פסיכולוגיה של המשקיעים, וגם של ה-FED. אחרי זמן רב, הודעת הריבית של הפד אכן יצרה ודאות, ואפילו ודאות טובה. זה פתח את הפתח למהלך עליות משמעותי, ולמעין אנחת רווחה של המשקיעים. הנאום של הפד ביום שישי בג'קסון הול, שהגיע לאחר מהלכי עליות משמעותיים, איפשר לפד להבהיר שמוקדם לחגוג, ולהביע את נחישותו ביתר שאת.

לעניות דעתי, ה-FED מסתכל על השווקים ומנסה לתאם את אמירותיו למצב בשוק. יש אומרים שגם מדליף דברים לגורמי תקשורת לקראת החלטות ריבית, כדי לא לייצר זעזועים ולייצר תיאום ציפיות בשווקים, שמועות כאלה רצו, כשה-WSJ יצא במאמר שאומר שהפד יהיה חייב להעלות ריבית ב-0.75%, כפי שאכן קרה למרות שבהודעת הריבית שקדמה לכך, הפד הודיע שהעלאת ריבית של 0.75% לא על השולחן. המאמר של ה-WSJ יצא תוך כדי ימי האיפול התקשורתי שנלווים לקראת הודעת הריבית.

כאשר השווקים בירידות, הפד מנסה להוציא מסר מרגיע, כדי לא להחריף את המצב, והפוך. ביום שישי, הפד הגיע לנאום שלו, אחרי מהלך תיקון יפה מאוד בשווקים, וזה איפשר לו לנקוט עמדה ניצית יותר בכל מה שקשור לאינפלציה ולריבית.

המסקנה של כל זה היא שנתוני האינפלציה הם משהו שהפד לא יכול להתעלם ממנו. לא פעם הפד משלב את המעשים שלו עם התבטאויות שאמורות לייצר תמונה קדימה. את ההתבטאויות האלה, הפד 'מתאים' למצב בשווקים, ומשתמש במצב בשווקים כדי להגביר את ההתבטאויות שלו, או כדי לרכך אותן. לכן בכניסה לנאום שלו, הפד ראה את השווקים, והבין שאם הוא רוצה לשדר מסר חריף יותר, הוא יוכל לעשות זאת היום.

מה הכיוון להמשך?

נכון לעכשיו, השוק מתמחר העלאה נוספת של 0.75% בריבית. אבל אצל פאוול, כמו אצל שאר הנגידים, מה שחשוב זה ההתבטאויות שנלוות להודעת הריבית במסיבות העיתונאים.

המסר מגיע לאור שילוב של נתוני אינפלציה עם מצב השווקים. אמנם הפד הביע נחישות להילחם בריבית, אבל אם השווקים ימשיכו בכיוון מטה, לכיוון השפלים שבהם היינו סביב יוני, הודעת הריבית של הפד שצפויה בספטמבר תהיה מרגיעה. כלומר יתכן ותהיה עדין 0.75% אבל הפד יאותת לשוק שמכאן ההעלאות הנוספות תהיינה מדודות, אם בכלל, הוא ימתין לנתונים, ויתן להעלאות הריבית לעשות את שלהן.

מאידך, בהינתן נתוני אינפלציה חלשים והשווקים ימשיכו את הראלי שהתקיים ביולי-אוגוסט, ההודעה של ספטמבר תהיה 'ניצית' יותר, ותסמן כיוון להעלאות ריבית נוספות, ולנחישות גבוהה לטפל באינפלציה.

בקיצור, למרות שכולם חושבים שהכל זה נתונים, והערכות, לדעתי, הפד כל הזמן מסתכל על השווקים, כברומטר לפיו הוא מכוון (לפחות) את ההתבטאויות שלו, ומתווה כיוון להבא.

משה מימון

משה מימון