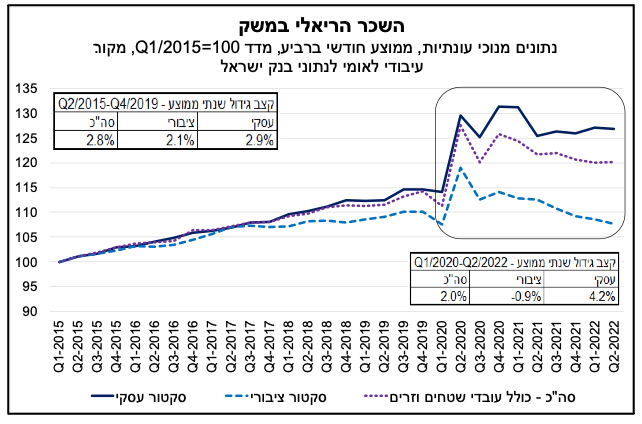

מאז פרוץ משבר הקורונה השכר הריאלי צמח בסקטור העסקי בקצב מהיר יותר ביחס לעבר, זאת בניגוד לסקטור הציבורי

ברביע השני של השנה השכר הריאלי הממוצע במשק עלה בכ-0.1% בהשוואה לרביע הקודם (נתונים מנוכי עונתיות, במחירים קבועים), כך על-פי נתוני בנק ישראל. עם זאת, נציין כי השכר הריאלי היה נמוך בכ-1.2% בהשוואה לרביע הראשון של 2021, בין היתר, עקב השפעות משבר הקורונה על שוק העבודה והשכר.

עם זאת, ניכרת שונות בהתפתחות השכר הריאלי בחלוקה לפי מגזרי פעילות – סקטור עסקי לעומת סקטור ציבורי. ברביע השני של השנה השכר הריאלי בסקטור העסקי עמד על כ-11,540 ₪, נתון המשקף אמנם ירידה מתונה של כ-0.1% לעומת הרביע הקודם אך היה גבוה בכ-1.2% ביחס לרביע השני של 2021. מנגד, השכר הריאלי בסקטור הציבורי עמד על כ-9,300 ₪, ושיקף ירידה של כ-0.8% לעומת הרביע הקודם, וירידה של כ-4.4% ביחס לרביע המקביל אשתקד.

בתרשים המצורף ניתן לראות את התפתחות מדד השכר הריאלי, בסך המשק ובחלוקה לפי סקטור עסקי וציבורי (100 = הרביע הראשון של 2015). מהתרשים עולה כי מאז פרוץ משבר הקורונה (q1/2020-q2/2022) הפער בהתפתחות השכר הריאלי בין הסקטור העסקי והציבורי התרחב באופן משמעותי, לעומת השנים 2015-2019. קצב הגידול השנתי הממוצע של השכר הריאלי בסקטור העסקי עמד על כ-4.2%, זאת לעומת שיעור שינוי שנתי ממוצע (0.9%-) שהצביע על התכווצות השכר הריאלי בסקטור הציבורי, ברקע הסכמות בין משרד האוצר להסתדרות. עם זאת, יש לציין כי השכר בסקטור הציבורי צפוי לעלות בחודשים הקרובים, בין השאר, עקב גיבוש הסכמי שכר חדשים עם עובדי ההוראה, אשר ייתכן שיביא להסכמי שכר חדשים גם בתחומים אחרים בזמן הקרוב.

לסיכום, השכר הריאלי (כלומר בניכוי השינוי במחירים) הממוצע בכלל המשק צמח מאז משבר הקורונה בקצב שנתי של כ-2%. על אף שמדובר בקצב מעט נמוך מזה של השנים הקודמות (2.8%), זהו קצב צמיחה שמלמד על כך שעליית האינפלציה בחודשים האחרונים לא שחקה לחלוטין את עליית השכר במשק. זאת, בדגש על הסקטור העסקי, אשר בו השכר הריאלי צמח בקצב מהיר בהשוואה לשנים שלפני משבר הקורונה, בניגוד לסקטור הציבורי. במבט קדימה, עליית האינפלציה, משמעותה, שעשוי להיווצר לחץ לעלייה מהירה יחסית של השכר הנומינאלי, בפרט בסקטור הציבורי, זאת גם בתמיכתו של השיפור בשוק העבודה.

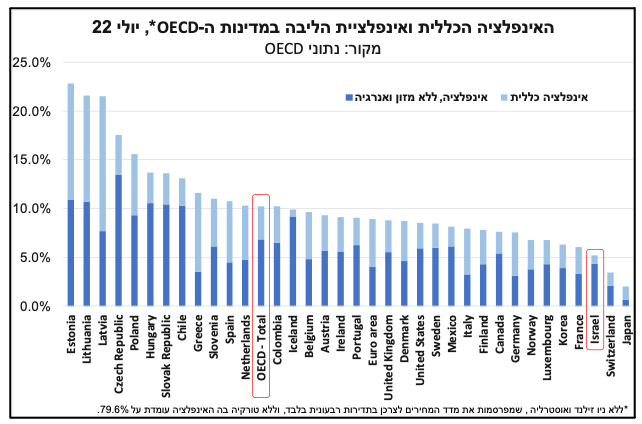

האינפלציה בישראל נותרה מהנמוכות מבין מדינות ה-OECD, על אף שעלתה בחדות בעת האחרונה

האינפלציה בישראל עלתה ל-5.2% (ב-12 החודשים האחרונים) בחודש יולי 2022. מדובר ברמה החורגת מהגבול העליון של יעד יציבות המחירים של הממשלה (1%-3%), וכן ברמה הגבוהה ביותר מאז סוף שנת 2008. אולם, מניתוח של האינפלציה בהשוואה בינלאומית עולה שהאינפלציה בישראל הינה מהנמוכות בקרב המדינות המפותחות.

שיעור האינפלציה השנתי (שיעורי השינוי במדד המחירים לצרכן ב-12 החודשים האחרונים) במדינות ה-OECD ירד במקצת בחודש יולי השנה ל-10.2% מ-10.3% ביוני (על-פי נתוני ה-OECD), אולם עדיין מדובר ברמה גבוהה משמעותית ביחס ליולי אשתקד (4.2%). כמו כן, נציין כי זהו שיעור הגבוה ביותר מאז שנות ה-90 של המאה הקודמת, אשר מצביע על סביבת אינפלציה עולמית גבוהה בעת הנוכחית. זאת, בין השאר, על רקע התייקרות מחירי האנרגיה והמזון, שהושפעו רבות מהמלחמה באוקראינה. בנוסף, בחינה של נתוני האינפלציה ללא אנרגיה ומזון (המהווה את הגדרת ה-OECD לאינפלציית הליבה), מעלה כי בקרב מדינות ה-OECD נרשמה עלייה בחודש יולי מ-6.5% ל-6.8% (בשיעור שנתי). דהיינו, התגברות הלחצים לעליות מחירים בעת הנוכחית הינם רוחביים וכוללים תחומי פעילות רבים, מלבד האנרגיה.

כפי שניתן לראות בתרשים המצורף, בו מוצגת השוואה בינלאומית של האינפלציה ב-12 החודשים שהסתיימו ביולי 2022 בקרב מרבית מדינות ה-OECD, קצב עליית המחירים הגבוה בעת הנוכחית בולט במיוחד במדינות מזרח אירופה, וכן בצ'ילה, קולומביה, בריטניה וארה"ב, כאשר אינפלציה גבוהה נרשמה גם במדינות גוש האירו, ובראשן: יוון, ספרד, הולנד ובלגיה. בהמשך למגמה בשנים האחרונות, ישראל נותרה בתחתית התפלגות האינפלציה בקרב מדינות ה-OECD. זאת, לצד שווייץ, יפן וצרפת, אשר הינה פחות חשופה למשבר האנרגיה באירופה וכן על רקע התמיכה הממשלתית במשקי הבית. ממצא זה, לגבי ישראל, הינו, בין היתר, תוצאה של חשיפה נמוכה יחסית למחירי האנרגיה בעולם, וכן כיוון שרמת המחירים בישראל גבוהה בהשוואה לעולם.

לסיכום, על אף שעלתה בחדות בעת האחרונה, האינפלציה בישראל נותרה נמוכה בהשוואה בינלאומית. זאת, עקב מידת חשיפה פחותה יותר בישראל בהשוואה למדינות המפותחות לתהליכים הכלכליים הגלובליים הנוכחיים. נדגיש כי האינפלציה הכללית בישראל נמוכה מחציון מדינות ה-OECD בפער של כ-3.9 נקודות אחוז, אך הפער באינפלציית הליבה נמוך משמעותית ועומד על כ-1.2 נקודות אחוז – כלומר, התייקרות המחירים ללא מזון ואנרגיה בישראל דומה יותר למדינות המפותחות. מגמות אלה צפויות להימשך גם בחודשים הקרובים.

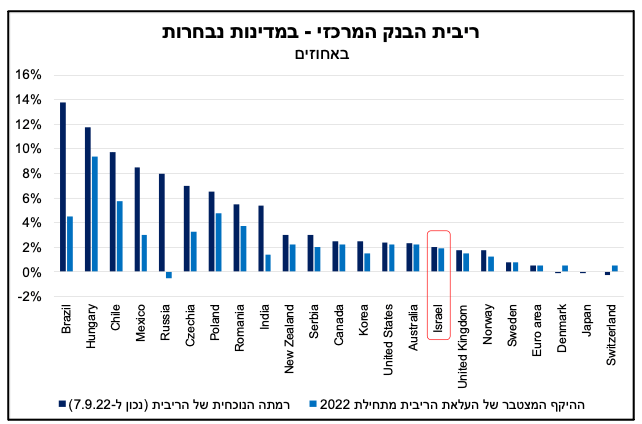

ריבית בנק ישראל צפויה, להערכתנו, להמשיך לעלות עד לרמה של 3.25% בתחילת שנת 2023

שמירה על יציבות מחירים במשק מהווה את יעד המדיניות הראשי של הבנק המרכזי, בישראל ובמדינות אחרות, תוך תמיכה במטרות נוספות. על כן, להתפתחות האינפלציה – קצב עליית המחירים במשק – בפועל ולזו שצפויה בעתיד, יש משקל משמעותי בקביעת המדיניות המוניטארית מצד הבנק המרכזי.

לאור האמור, האצת האינפלציה בישראל הובילה למהלך משמעותי של העלאות ריבית מצד בנק ישראל, זאת בדומה לנעשה בעולם. בתרשים המצורף, מוצגת השוואה בינלאומית של רמתה הנוכחית של ריבית הבנק המרכזי (נכון ל-7.9.22) מול השינוי בריבית מתחילת 2022, במדינות נבחרות.

ניתן לראות כי ישראל מצויה בחצי התחתון של התפלגות הריבית במדינות שמופיעות בתרשים. בנוסף, נציין כי מהלך העלאות הריבית כולו התרחש בשנת 2022. זאת, כיוון שהאינפלציה הגיעה לרמה גבוהה מספיק, באופן שגרר תגובה מצד בנק ישראל, רק באפריל 2022 – אז עמדה האינפלציה (השנתית) על 4.0%. דינמיקה דומה לזו של ישראל מאפיינת גם מדינות נוספות, בהן מהלך העלאת הריבית החל ב-2022, ובהן: ארה"ב, קנדה, אוסטרליה, ניו-זילנד וגוש האירו. במדינות אלה תהליך העלאת הריבית צפוי להימשך ביתר שאת בחודשים הקרובים. בהקשר זה, נציין כי ה-ECB צפוי להעלות את הריבית (ב-8.9) בשיעור של 50-75 נ"ב, כאשר ה-BOE צפוי להעלות את הריבית ב-50 נ"ב בישיבתו הקרובה (15.9). מנגד, במדינות שבהן הבנק המרכזי החל להעלות את הריבית כבר במהלך 2021; כגון: ברזיל, צ'ילה, מקסיקו, מדינות מזרח אירופה ועוד; האינפלציה החלה לעלות בחדות וחרגה מהיעד במהלך שנת 2021.

לסיכום, אנו מעריכים כי ריבית בנק ישראל תמשיך לעלות בחדות יחסית גם בישיבות הקרובות של הוועדה המוניטארית, ותגיע לרמה של 3.25% בתחילת 2023. הריבית צפויה להישאר ברמה זו עד אשר האינפלציה תתכנס חזרה לגבולות יעד יציבות המחירים, וכתוצאה הריבית הריאלית תעלה לרמה שאינה שלילית.

דר גיל מיכאל בפמן ויניב בר

דר גיל מיכאל בפמן ויניב בר