אג"ח ממשלתי ומקרו

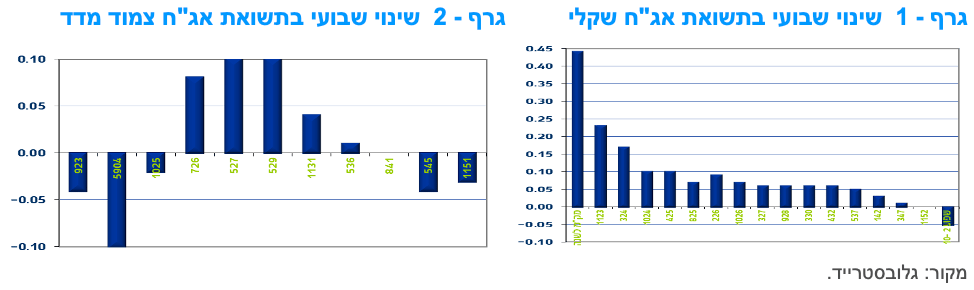

מבט שבועי – עליית תשואות נרשמה במהלך השבוע האחרון בשוק האג"ח הממשלתי המקומי ובעיקר בחלק הקצר של העקום השקלי שם הציפיות להמשך העלאות ריבית בנק ישראל, בחודשים הקרובים, הביאו להמשך מגמת השתטחות העקום. צמודי המדד נסחרו במגמה מעורבת כאשר צמודי המדד הקצרים והארוכים ביותר רושמים עליות שערים קלות לעומת ירידות שערים בטווח הבינוני של העקום.

המסחר בשוק האג"ח הממשלתי התנהל במהלך השבוע האחרון בנטייה לירידות שערים למעט בקצוות העקום צמוד המדד. בלטה מגמת המשך העלייה בתשואות השקליות הקצרות תוך המשך מגמת השתטחות העקום. הנפקת המק"מ לשנה שנסגרה בתשואה ממוצעת של 2.75% סימנה את המשך הציפייה להעלאות ריבית בנק ישראל בהחלטות הקרובות. אנו מעריכים כי ריבית בנק ישראל תמשיך לעלות גם בישיבות הקרובות של הוועדה המוניטארית, ותגיע לרמה של 3.25% בתחילת 2023. הריבית צפויה להישאר ברמה זו עד אשר האינפלציה תתכנס חזרה לגבולות יעד יציבות המחירים, וכתוצאה הריבית הריאלית תעלה לרמה שאינה שלילית.

על רקע העלייה בתשואות הקצרות המשיך העקום להשתטח כאשר בטווח של 5 – 10 שנים העקום למעשה שטוח לחלוטין סביב תשואה של 3.00%. בטווח של 10 – 30 שנה עדיין העקום המקומי תלול ביחס לעולם למרות השתטחות בטווח זה במהלך החודשים האחרונים. התלילות בטווח זה עומדת כרגע על מעל ל 50 נ"ב.

צמודי המדד נסחרו במגמה מעורבת כאשר בקצוות העקום נרשמת ירידה קלה בתשואות לעומת עלייה בתשואות בטווח הבינוני בעיקר בטווח של 4 – 7 שנים. הציפיות שעומדות בטווח הקצר על כ - 3.00% בממוצע יורדות לאורך העקום ובטווחים הארוכים מתייצבת סביב רמה של 2.50% בממוצע.

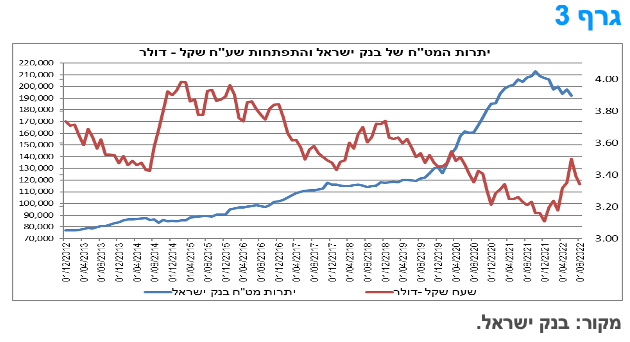

לצד המשך העלאות הריבית בנק ישראל ממשיך להימנע מהתערבויות בשוק המט"ח כאשר גם בחודש אוגוסט לא פעל הבנק בשוק, כפי שהוא פועל למעשה מראשית השנה. על רקע זה יתרות המט"ח של בנק ישראל ממשיכות לרדת כאשר מתחילת השנה נרשמה ירידה ביתרות של קרוב ל – 21 מיליארד דולר, הנובעת כמעט כולה מהשפעת שיערוך שיווי היתרות עקב שינוי בשוקי המטבע וניירות הערך בעולם ולא עקב מכירות מט"ח על ידי בנק ישראל. מדובר למעשה בשנה הראשונה בעשור האחרון בה ישנה ירידה מהותית ביתרות המט"ח.

על רקע הניסיונות של בנק ישראל להדק את המדיניות המוניטארית, נראה שבנק ישראל ישתדל להימנע מחזרה לרכישות מט"ח. יתר הגורמים קבועים, התחזקות השקל פועלת למיתון לחצי האינפלציה בישראל ואי רכישת מט"ח מאפשרת לבנק ישראל להימנע מן הצורך לבצע עיקור מוניטרי של הזרמות השקלים שנובעות מפעולות של רכישת מט"ח. לפעולות אלו ישנה עלות הנובעת מן הפער שבין הריבית המשולמת על ידי בנק ישראל בגין פעולות מוניטריות שונות, כמו קבלת פיקדונות בהיקף של מאות מיליארדי שקל מן המערכת הבנקאית, וכן בגין הריבית הגלומה במק"מ, הנזקפת לחובת הממשלה, לבין התשואה על היתרות המושפעת מתנודות השוק שבהן היתרות מושקעות וכן מהשפעות שיערוך אחרות.

ריבית בנק ישראל צפויה, להערכתנו, להמשיך לעלות עד לרמה של 3.25% בתחילת שנת 2023.

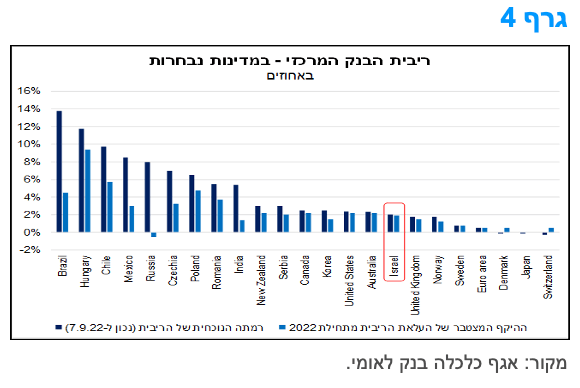

האצת האינפלציה בישראל הובילה למהלך משמעותי של העלאות ריבית מצד בנק ישראל, זאת בדומה לנעשה בעולם. בגרף 4, מוצגת השוואה בינלאומית של רמתה הנוכחית של ריבית הבנק המרכזי (נכון ל-7.9.22) מול השינוי בריבית מתחילת 2022, במדינות נבחרות.

ניתן לראות כי ישראל מצויה בחצי התחתון של התפלגות הריבית במדינות שמופיעות בגרף. בנוסף, נציין כי מהלך העלאות הריבית כולו התרחש בשנת 2022. זאת, כיוון שהאינפלציה הגיעה לרמה גבוהה מספיק, באופן שגרר תגובה מצד בנק ישראל, רק באפריל 2022 – אז עמדה האינפלציה (השנתית) על 4.0%. דינמיקה דומה לזו של ישראל מאפיינת גם מדינות נוספות, בהן מהלך העלאת הריבית החל ב-2022, ובהן: ארה"ב, קנדה, אוסטרליה, ניו-זילנד וגוש האירו. במדינות אלה תהליך העלאת הריבית צפוי להימשך ביתר שאת בחודשים הקרובים. בהקשר זה, נציין כי ה-ECB כצפוי העלה את הריבית (ב-8.9) בשיעור של 75 נ"ב, כאשר ה-BOE צפוי להעלות את הריבית ב-50 נ"ב בישיבתו הקרובה (15.9). מנגד, במדינות שבהן הבנק המרכזי החל להעלות את הריבית כבר במהלך 2021; כגון: ברזיל, צ'ילה, מקסיקו, מדינות מזרח אירופה ועוד; האינפלציה החלה לעלות בחדות וחרגה מהיעד במהלך שנת 2021.

לסיכום, אנו מעריכים כי ריבית בנק ישראל תמשיך לעלות גם בישיבות הקרובות של הוועדה המוניטארית, ותגיע לרמה של 3.25% בתחילת 2023. הריבית צפויה להישאר ברמה זו עד אשר האינפלציה תתכנס חזרה לגבולות יעד יציבות המחירים, וכתוצאה הריבית הריאלית תעלה לרמה שאינה שלילית.

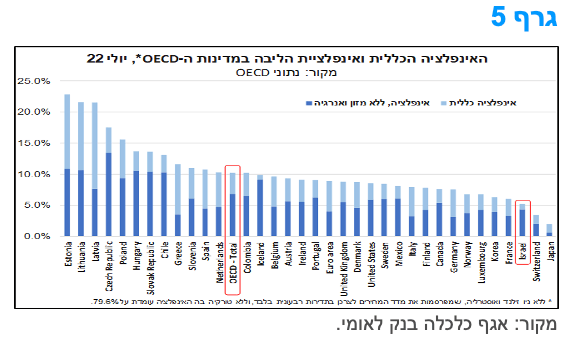

האינפלציה בישראל נותרה מהנמוכות מבין מדינות ה-OECD, על אף שעלתה בחדות בעת האחרונה.

מניתוח של האינפלציה בהשוואה בינלאומית עולה שהאינפלציה בישראל הינה מהנמוכות בקרב המדינות המפותחות. האינפלציה בישראל עלתה ל-5.2% (ב-12 החודשים האחרונים) בחודש יולי 2022. מדובר ברמה החורגת מהגבול העליון של יעד יציבות המחירים של הממשלה (1%-3%), וכן ברמה הגבוהה ביותר מאז סוף שנת 2008.

שיעור האינפלציה השנתי (שיעורי השינוי במדד המחירים לצרכן ב-12 החודשים האחרונים) במדינות ה-OECD ירד במקצת בחודש יולי השנה ל-10.2% מ-10.3% ביוני (על-פי נתוני ה-OECD), אולם עדיין מדובר ברמה גבוהה משמעותית ביחס ליולי אשתקד (4.2%). כמו כן, נציין כי זהו שיעור הגבוה ביותר מאז שנות ה-90 של המאה הקודמת, אשר מצביע על סביבת אינפלציה עולמית גבוהה בעת הנוכחית. זאת, בין השאר, על רקע התייקרות מחירי האנרגיה והמזון, שהושפעו רבות מהמלחמה באוקראינה. בנוסף, בחינה של נתוני האינפלציה ללא אנרגיה ומזון (המהווה את הגדרת ה-OECD לאינפלציית הליבה), מעלה כי בקרב מדינות ה-OECD נרשמה עלייה בחודש יולי מ-6.5% ל-6.8% (בשיעור שנתי). דהיינו, התגברות הלחצים לעליות מחירים בעת הנוכחית הינם רוחביים וכוללים תחומי פעילות רבים, מלבד האנרגיה.

כפי שניתן לראות בתרשים המצורף, בו מוצגת השוואה בינלאומית של האינפלציה ב-12 החודשים שהסתיימו ביולי 2022 בקרב מרבית מדינות ה-OECD, קצב עליית המחירים הגבוה בעת הנוכחית בולט במיוחד במדינות מזרח אירופה, וכן בצ'ילה, קולומביה, בריטניה וארה"ב, כאשר אינפלציה גבוהה נרשמה גם במדינות גוש האירו, ובראשן: יוון, ספרד, הולנד ובלגיה. בהמשך למגמה בשנים האחרונות, ישראל נותרה בתחתית התפלגות האינפלציה בקרב מדינות ה-OECD. זאת, לצד שווייץ, יפן וצרפת, אשר הינה פחות חשופה למשבר האנרגיה באירופה וכן על רקע התמיכה הממשלתית במשקי הבית. ממצא זה, לגבי ישראל, הינו, בין היתר, תוצאה של חשיפה נמוכה יחסית למחירי האנרגיה בעולם, וכן כיוון שרמת המחירים בישראל גבוהה בהשוואה לעולם.

לסיכום, על אף שעלתה בחדות בעת האחרונה, האינפלציה בישראל נותרה נמוכה בהשוואה בינלאומית. זאת, עקב מידת חשיפה פחותה יותר בישראל בהשוואה למדינות המפותחות לתהליכים הכלכליים הגלובליים הנוכחיים. נדגיש כי האינפלציה הכללית בישראל נמוכה מחציון מדינות ה-OECD בפער של כ-3.9 נקודות אחוז, אך הפער באינפלציית הליבה נמוך משמעותית ועומד על כ-1.2 נקודות אחוז – כלומר, התייקרות המחירים ללא מזון ואנרגיה בישראל דומה יותר למדינות המפותחות. מגמות אלה צפויות להימשך גם בחודשים הקרובים.

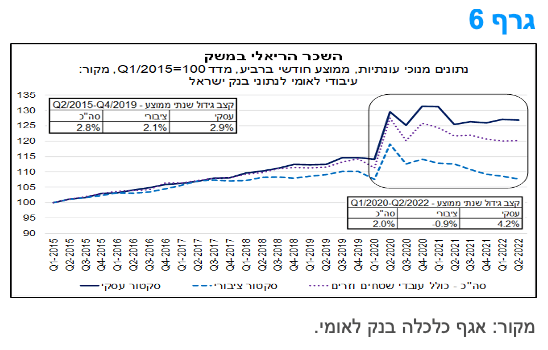

מאז פרוץ משבר הקורונה השכר הריאלי צמח בסקטור העסקי בקצב מהיר יותר ביחס לעבר, זאת בניגוד לסקטור הציבורי.

ברביע השני של השנה השכר הריאלי הממוצע במשק עלה בכ-0.1% בהשוואה לרביע הקודם (נתונים מנוכי עונתיות, במחירים קבועים), כך על-פי נתוני בנק ישראל. עם זאת, נציין כי השכר הריאלי היה נמוך בכ-1.2% בהשוואה לרביע הראשון של 2021, בין היתר, עקב השפעות משבר הקורונה על שוק העבודה והשכר.

עם זאת, ניכרת שונות בהתפתחות השכר הריאלי בחלוקה לפי מגזרי פעילות – סקטור עסקי לעומת סקטור ציבורי. ברביע השני של השנה השכר הריאלי בסקטור העסקי עמד על כ-11,540 ₪, נתון המשקף אמנם ירידה מתונה של כ-0.1% לעומת הרביע הקודם אך היה גבוה בכ-1.2% ביחס לרביע השני של 2021. מנגד, השכר הריאלי בסקטור הציבורי עמד על כ-9,300 ₪, ושיקף ירידה של כ-0.8% לעומת הרביע הקודם, וירידה של כ-4.4% ביחס לרביע המקביל אשתקד.

בגרף 6 ניתן לראות את התפתחות מדד השכר הריאלי, בסך המשק ובחלוקה לפי סקטור עסקי וציבורי (100 = הרביע הראשון של 2015). מהתרשים עולה כי מאז פרוץ משבר הקורונה (q1/2020-q2/2022) הפער בהתפתחות השכר הריאלי בין הסקטור העסקי והציבורי התרחב באופן משמעותי, לעומת השנים 2015-2019. קצב הגידול השנתי הממוצע של השכר הריאלי בסקטור העסקי עמד על כ-4.2%, זאת לעומת שיעור שינוי שנתי ממוצע (0.9%-) שהצביע על התכווצות השכר הריאלי בסקטור הציבורי, ברקע הסכמות בין משרד האוצר להסתדרות. עם זאת, יש לציין כי השכר בסקטור הציבורי צפוי לעלות בחודשים הקרובים, בין השאר, עקב גיבוש הסכמי שכר חדשים עם עובדי ההוראה, אשר ייתכן שיביא להסכמי שכר חדשים גם בתחומים אחרים בזמן הקרוב.

לסיכום, השכר הריאלי (כלומר בניכוי השינוי במחירים) הממוצע בכלל המשק צמח מאז משבר הקורונה בקצב שנתי של כ-2%. על אף שמדובר בקצב מעט נמוך מזה של השנים הקודמות (2.8%), זהו קצב צמיחה שמלמד על כך שעליית האינפלציה בחודשים האחרונים לא שחקה לחלוטין את עליית השכר במשק. זאת, בדגש על הסקטור העסקי, אשר בו השכר הריאלי צמח בקצב מהיר בהשוואה לשנים שלפני משבר הקורונה, בניגוד לסקטור הציבורי. במבט קדימה, עליית האינפלציה, משמעותה, שעשוי להיווצר לחץ לעלייה מהירה יחסית של השכר הנומינאלי, בפרט בסקטור הציבורי, זאת גם בתמיכתו של השיפור בשוק העבודה.

מקרו עולמי

ה ECB מיישר קו עם המגמה בעולם ומעלה את הריבית ב 75 נ"ב.

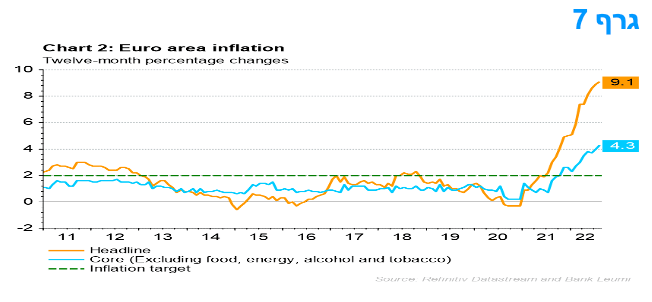

העלייה הנוספת באינפלציה בגוש האירו בחודש אוגוסט, הביאה את ה-ECB להגביר את קצב ההידוק עם העלאה של 75 נקודות בסיס בריבית הבסיס בגוש.

העלייה באינפלציה מ-8.9% ביולי ל-9.1% באוגוסט הותירה אותה בשיא חדש. אינפלציית האנרגיה ירדה, אך עדיין הייתה גבוהה מאוד. אינפלציית המזון, האלכוהול והטבק עלתה ל-10.6% בשנה האחרונה, שזו הייתה הפעם הראשונה שהיא דו ספרתית. זה בא למרות הירידה במחירי הסחורות החקלאיות בחודשים האחרונים. הסימן המדאיג ביותר עבור ה-ECB היה ששיעור אינפלציית הליבה עלה לשיא חדש של 4.3%. אינפלציית מוצרי הליבה הואצה מ-4.5% ל-5.0%. אינפלציית השירותים עלתה מ-3.7% ל-3.8%.

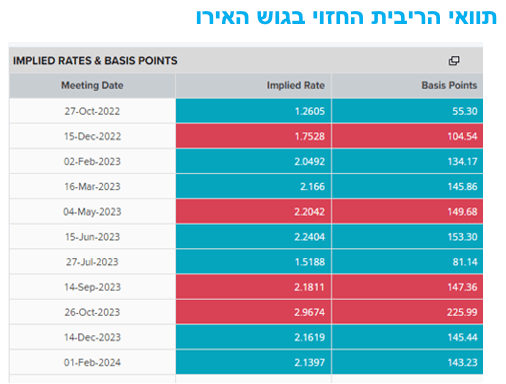

תוואי הריבית החזוי בגוש האירו

כפי שכתבנו, הבנקאים המרכזיים צריכים לבחור בין "נתיב הזהירות" ל"נתיב הנחישות". נראה שהדגש כיום הוא על נתיב הנחישות שמוביל להידוק של המדיניות ובמידה לא קטנה של אגרסיביות. הבנקאיים המרכזיים חוששים מפני סכנה שהאינפלציה הגבוהה תתקבע ובהחלטת צעדי המדיניות חוששים יותר ממצב של "לעשות מעט מדי", מאשר "לעשות יותר מדי". לפיכך, ה-ECB מאמץ את המדיניות המוניטרית ההדוקה יותר גם תוך סיכון של צמיחה נמוכה יותר ואבטלה גבוהה יותר. נציין כי העלאה חדה זו נרשמת למרות הנתונים המצביעים על חולשה של ממש בפעילות הכלכלית באירופה וכן הסיכונים העתידיים על רקע הפסקת הזרמת הגז הרוסי בצינור נורדסטרים 1. במבט לטווח ארוך יותר, ריבית הפיקדונות צפויה לעלות מאפס כעת ל-1.75% עד לסוף השנה הנוכחית ותמשיך ותעלה במהלך 2023 אל מעבר לכ-2%.

המלצות לפעילות: נתוני אינפלציה שיתפרסמו בשבוע הקרוב הן בארה"ב והן בישראל יתנו כיוון לגבי גובה העלאות הריבית של הפד ושל בנק ישראל בהחלטות הקרובות במהלך החודש ובראשית החודש הבא. להערכתנו צפויה המשך מגמה אגרסיבית יחסית של העלאות ריבית הן של הפד (75 נ"ב בסבירות גבוהה) והן של בנק ישראל (50 נ"ב לכל הפחות). על רקע זה מומלצת השקעה במח"מ בינוני.

במהלך השבוע הקרוב צפויים להתפרסם מדדי המחירים לצרכן לחודש אוגוסט הן בארה"ב (ביום שלישי 13.9) והן בישראל (15.9 יום חמישי). מדובר בנתונים הצפויים לתרום מידע חשוב לגודל העלאות הריבית בארה"ב (21.9) ובישראל (3.10).

המגמה של בנקים מרכזיים, כפי שבאה לידי ביטוי השבוע בהחלטת הריבית בגוש האירו, צפויה להימשך גם בארה"ב וגם בישראל. נראה כי רק מדד ליבה נמוך במיוחד עשוי אולי להביא להעלאת ריבית של פחות מ 75 נ"ב. הסבירות להפתעה כזו נמוכה מאוד וישנה סבירות גבוהה להעלאה של הריבית בארה"ב בהיקף של 75 נ"ב בהמשך החודש. הערכה זו נתמכת גם בהמשך ההתבטאויות הניציות של ראשי הפד בדבר הצורך להמשיך עם ההידוק המוניטארי.

בישראל מדד המחירים לצרכן של חודש אוגוסט, אשר צפוי לרדת (מינוס 0.1-0.2%), עדיין לא יסמן ירידה מהותית של האינפלציה השנתית. בנק ישראל צפוי לפעול להעלאת ריבית של 50 נ"ב או יותר בהחלטה בראשית חודש אוקטובר לרמה של 2.50%. ברמת ריבית זו, ורק אם האינפלציה בפועל תרד, בנק ישראל כבר מתחיל להתקרב לרמה הניטרלית, אשר צפויה לשקף במהלך המחצית השנייה של 2023 ריבית ריאלית שכבר איננה שלילית. בתלות ברצף הנתונים, צפויה העלאה נוספת של ריבית בנק ישראל, בהחלטה של חודש נובמבר, ב כ-50 נ"ב נוספים והעלאה נוספת של 25 נ"ב בראשית שנת 2023 שתביא את ריבית בנק ישראל לרמה של 3.25%.

על רקע זה ועל רקע השתטחות העקום השקלי כמעט לחלוטין מטווח של 3 שנים ומעלה, נראה כי השקעה במח"מ בינוני עדין הינה המועדפת על פני הטווחים הקצרים. להערכתנו בציפיות האינפלציה הנוכחיות מומלצת אחזקה מאוזנת בין האפיקים.

חשיפה לאפיק השקלי הלא צמוד מומלצת גם ואולי בעיקר דרך מכירת IRS שקלי לטווחים קצרים – בינוניים שם מרווחי ה- ASW החיוביים מגדילים את הכדאיות.

על רקע המרווחים הסבירים בצמודי המדד הקונצרניים מומלצת חלק מהחשיפה הצמודה דרך שוק האג"ח הקונצרני.

אנו סבורים כי התלילות הגבוהה יחסית לעולם בטווח של 10 – 30 שנה בעקום השקלי נותנת עדיפות להשקעה בטווח של 30 שנה חלף השקעה בטווח של 10 שנים.

ריכוז המלצותינו:

אנו ממליצים על השקעה במח"מ בינוני.

מומלצת אחזקה מאוזנת בין האפיקים.

השקלים הלא צמודים מומלצים לאחזקה גם דרך מכירת IRS לטווח קצר.

פוטנציאל פתיחת פער התשואה השלילי בין הריביות השקליות לריביות הדולריות המקבילות די מוצה בשלב זה.

אג"ח חברות

שוק האג"ח הקונצרני נסחר במהלך השבוע האחרון במגמה שלילית תוך ירידות שערים במדדים המובילים. הירידות נרשמו בין היתר על רקע עלייה חדה בכמות ההנפקות בתווך של בין חופשת הקיץ לחופשות חגי תשרי. במהלך השבוע האחרון מעל ל 10 חברות קיימו מכרזים להנפקות חדשות ו/או הרחבות סדרות קיימות. נראה כי הפעילות המוגברת בשוק ההנפקות צפויה להימשך גם בשבועיים הקרובים ועלולה להעיב על ביצועי השוק המשני.

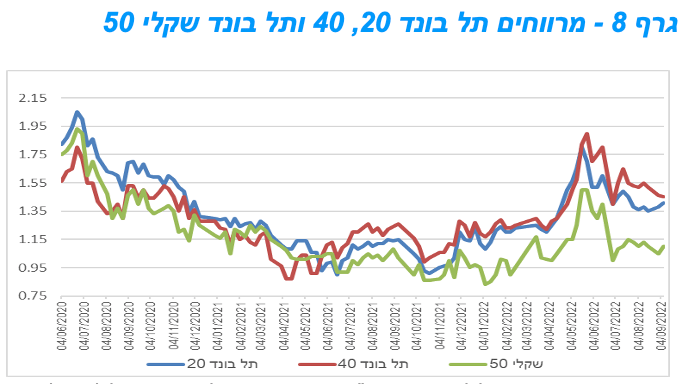

המסחר באפיק הקונצרני התאפיין במהלך השבוע האחרון במגמה שלילית תוך ירידות שערים בכל מדדי התל בונד לסוגיהם. מדדי התל בונד צמודי המדד המובילים (20 40 ו 60) רשמו ירידות מחירים ממוצעות של כ – 0.50% המדדים השקליים הלא צמודים נסחרו בירידות שערים מעט מתונות יותר כאשר מדד תל בונד שקלי 50 רושם ירידה של 0.40%.. מדד התל בונד גלובל ממשיך לבלוט בביצועים עודפים ובירידות מתונות ביותר מתחילת השנה.

על רקע ירידות שערים מינוריות יחסית בשוק האג"ח הממשלתי חלה עלייה קלה ברמת המרווחים במהלך השבוע.

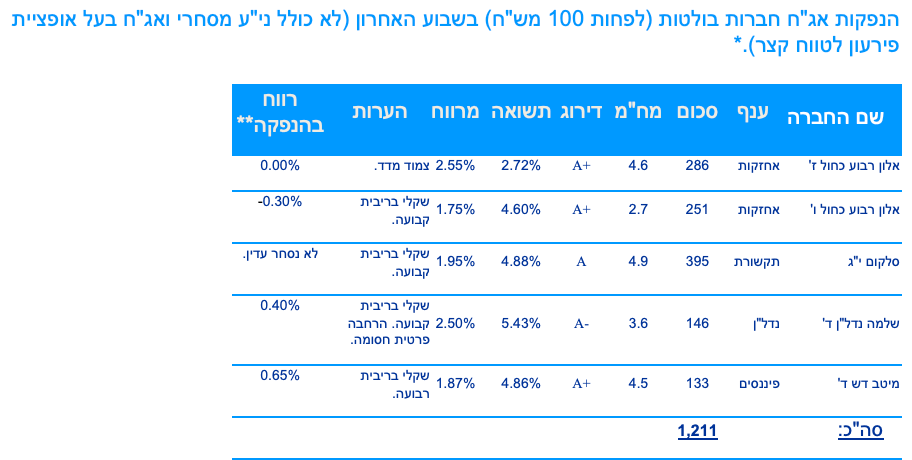

נראה כי בבסיס המגמה השלילית בשוק האג"ח הקונצרני מעבר להשפעה השלילית של ירידות השערים באפיק הממשלתי, ניתן לראות בעלייה חדה בכמות ההנפקות במהלך השבוע האחרון. מעל ל 10 חברות קיימו מכרזים להנפקות חדשות ו/או הרחבות סדרות קיימות. בין החברות ניתן למנות את הבנקים לאומי ובינלאומי שגייסו שטרי הון עליונים מסוג COCO וכן חברות כגון: אלון רבוע כחול, אלבר, סלקום, מיטב דש ואלוני חץ. סך הכול מדובר השבוע בגיוסים של סביב 5.0 מיליארד ₪. חודש ספטמבר המהווה חיץ בין חופשות הקיץ לחושפות חגי תשרי מהווה חלון הזדמנויות לגיוסים ונראה שגם במהלך השבועיים הקרובים עד חופשת ראש השנה נראה פעילות מואצת בשוק הראשוני. על רקע זה תיתכן המשך החולשה שנראתה השבוע בשוק המשני.

המלצות לפעילות באפיק הקונצרני:

אנו בדעה ניטראלית כרגע לגבי הגדלת החשיפה לאפיק הקונצרני.

מומלצת חשיפת יתר לאג"ח צמוד מדד.

אנו ממליצים על חשיפה בעיקר לאיגרות במח"מ בינוני.

מומלצת השקעה דרוג קבוצת A ומעלה.

* רשימה כוללת רק חברות שהשלימו את המכרז לציבור. תשואה כוללת עמלות למשקיעים מוסדיים. סכום הגיוס אינו כולל עסקאות החלפת אג"ח והנפקות אג"ח עתידיות.

מראשית שנת 2022 גייסו חברות (כולל בנקים וכולל הנפקות ני"ע לטווח קצר) כ – 52.6 מיליארד ₪.

בשנת 2021 גייסו חברות (כולל בנקים וכולל הנפקות ני"ע לטווח קצר) כ – 74.7 מיליארד ₪.

בשנת 2020 גייסו חברות (כולל בנקים וכולל הנפקות ני"ע לטווח קצר) כ – 53.7 מיליארד ₪.

בשנת 2019 גייסו חברות (כולל בנקים וכולל הנפקות ני"ע לטווח קצר) כ – 69.6 מיליארד ₪.

** רווח מחושב ביחס למחיר המכרז המוסדי.

הנפקות האוצר ובנק ישראל

משרד האוצר יגייס השבוע (12.09) 0.80 מיליארד ₪ בהנפקה לציבור. הסדרות שיגויסו: ממשק 1024 – 250 מש"ח, ממשק 928 – 200 מש"ח, ממשק 1152 – 200 מש"ח, ממצמ 1131 – 150 מש"ח.

משרד האוצר יקיים השבוע (13.09) מכרז הפוך במסגרתו ירכוש מהציבור את הסדרות הבאות: ממשק 323, ממשק 723, ממשק 1123, ממצמ 923.

דר גיל מיכאל בפמן ודודי רזניק, קרדיט: אורן דאי

דר גיל מיכאל בפמן ודודי רזניק, קרדיט: אורן דאי