כמשקיעים וסוחרים בשוקי ההון, אנחנו תמיד מחפשים מידע שיכול לעזור לנו לקבל החלטות. החלטות פונדמנטליות מתקבלות על בסיס מידע המגיע מהחברות, ומהמדיה הכלכלית הרגילה. אבל, כאשר מחפשים מידע לגבי מצב המגמה של הנכסים הפיננסיים, זה כבר סיפור אחר. בגדול, תמיד נתחיל בהצגה של המחיר עצמו ותנועתו. זה הבסיס. טווח הזמן המוצג גם חשוב. אם אנחנו משקיעים לטווח ארוך ובינוני ייתכן שגרף יומי, שבועי, או אפילו חודשי יהיו הגרפים שאנחנו נהיה מעוניינים בהם. אם נציג גרף יומי, זה גרף שבו כל נר, או עמודה, מייצג פעילות של יום מסחר אחד של הנכס. כך גם כל גרף: כל נר בו יהיה אינדיקאציה של מה שקרה בטווח המינימאלי של הפעילות אחריה אנחנו רוצים לעקוב.

תצוגת הגרף הבסיסית הזו תאמר לנו הרבה מאוד. אזורי מחיר בהם הייתה פעילות רבה, אזורי פעילות בהם ראינו היפוך מטה (התנגדות) או היפוך מעלה (תמיכה). כמו כן, אופי הנרות (גדולים, קטנים, עם גוף גדול וזנבות קטנים וכו...), כל אלה יצביעו על הפסיכולוגיה של הפעילים באותו יום־שבוע־חודש. לדעתי, העיקר הוא שהגרף הזה אומר לנו דבר בסיסי אחד: מה המגמה השלטת כרגע בנכס שאנחנו עוקבים אחריו. רצף של שיאים ושפלים עולים, מראים כי מדובר במגמה עולה. רצף של שיאים ושפלים יורדים, לפנינו מגמה יורדת, ואם המקרה הוא לא כזה ולא כזה, אז לפנינו דשדוש. וכמו שלמדנו כולנו: "המגמה היא החברה שלך!" ("The trend is your friend"). זאת אומרת, אם אתם תעשו טעויות בכיוון המגמה, יש להניח שהשוק יהיה סלחן כלפיכם, ותצאו בטוב מהמעשה. לעומת זאת, פעילות אנטי מגמתית לא מוצלחת יכולה להיות מזיקה מאוד.

אוקי, אז היה לנו את התצוגה של המחיר עצמו, בצורה של נרות או עמודות, במה עוד ניתן להיעזר? יש הרבה מאוד אינדיקאטורים תלויי מחיר. למשל: ממוצעים נעים, אינדיקאטורים של מומנטום כמו ה־MACD, וכו'... אבל, מעבר לכל אלו יש בידנו אינדיקאטור שהוא בלתי תלוי לחלוטין במחיר אבל מהווה כלי משמעותי מאוד לאישור, או הכנסת ספק, במגמה הקיימת. מעין חלון הסתכלות על עולם מקביל אבל קשור למסחר של אותו נכס ממש.

מחזור מסחר | כלי לבחינה ואישוש המגמה

האינדיקאטור הזה הוא מחזור המסחר. מהו בעצם מחזור המסחר? בגדול, מדובר בתצוגה של מה שעשה הכסף. או בצורה של דולרים או שקלים ממש, או בצורה של כמות מניות, או לעיתים, גם בצורה של כמות העסקאות שנעשו. האופציה האחרונה הזו אינה בדיוק "מחזור" אמיתי ומקובל אבל, יש מצבים שזה כל מה שיש לנו כדי לבטא את פעילות ההון של השחקנים. סוג המחזור נקבע בבורסה, או בפלטפורמה, שבה אתם פועלים. בכל מקרה, העניין זהה במהותו: המחזור הוא אינדיקאציה לגבי הכסף שעבר מיד ליד, באותו פרק זמן של הנר. למשל, בגרף יומי, זה יאמר לנו כמה שקלים או מניות עברו מיד ליד באותו יום.

הכלל הגדול של הקשר בין המחזור ותנועת המחיר הוא שהמחזור צריך "לתמוך" או "לאשר" את המגמה במחיר. זאת, על ידי גידול המחזור בכיוון המגמה.

צריך לשים לב למשהו ברור אחד, בשום נקודת זמן אין יותר מוכרים או יותר קונים בכל התקופה המוצגת! כמות הכסף שעברה מהפעילים של צד ההיצע ומצד הביקוש הייתה זהה לחלוטין. אחרת לא היו מתבצעות העסקאות. אבל, וזה האבל הגדול, השילוב של הכמות של העסקאות (או הכסף שעבר ידיים), והכיוון של נר המחיר הרלוונטי יאמרו לנו המון.

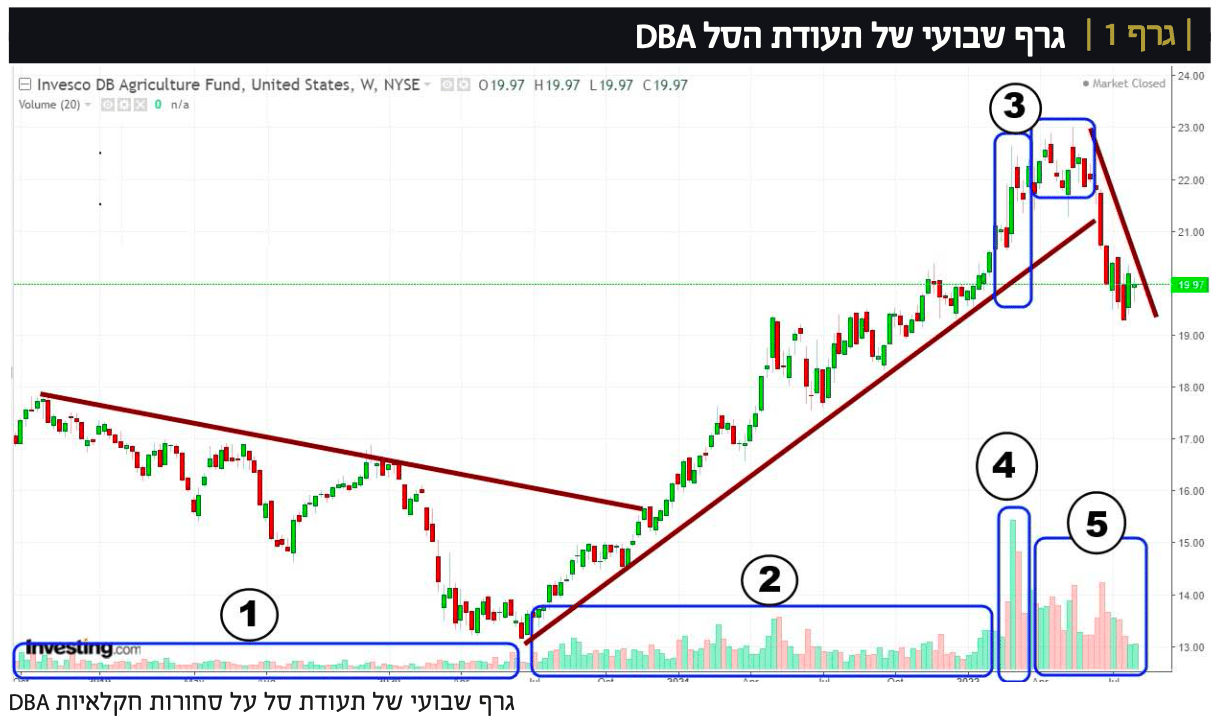

ראשית, הכלל הגדול של הקשר בין המחזור ותנועת המחיר הוא שהמחזור צריך "לתמוך" או "לאשר" את המגמה במחיר. זאת, על ידי גידול המחזור בכיוון המגמה. בגרף 1 רואים זאת היטב: מדובר בגרף שבועי של תעודת סל DBA בחו”ל (כל הגרפים המייצגים נכסים בשוק נעשו על ידי אתר Investing.com).

בגרף 1 ניתן להבחין בארבע תקופות ברורות: בתקופה 1, המחזורים קטנים יחסית ומעידים על כך שהירידות בתקופה הזו לא נתמכות על ידי פעילות גדולה של סוחרים. זה אומר לנו שיש צפי קרוב לשינוי מגמה לכיוון החיובי. בתקופה 2 המחזורים גדלו יפה, עם שינוי הכיוון לעליות, והמשיכו להיות בסדר גמור עד לנקודה של התלהבות גדולה מצד המשקיעים. בשלב שלישי זה, גם המחיר (3) וגם המחזור (4) גדלו עד כדי פי 2 או יותר מהנורמה שהייתה בתקופה 2. שוב, מחיר ומחזור הולכים יחד ומאשרים זה את זה. לבסוף, התקופה האחרונה (5), היא של ירידות עם מחזורים גדולים. ומה זה אומר? שהירידות אמיתיות, ולא תיקון טכני זמני של תעודת הסל. חיזוק לכך קיבלנו כאשר המחיר חצה מטה את קוו המגמה שתמך בכל העלייה הקודמת. בגרף 2, דוגמה נוספת לאותו עניין.

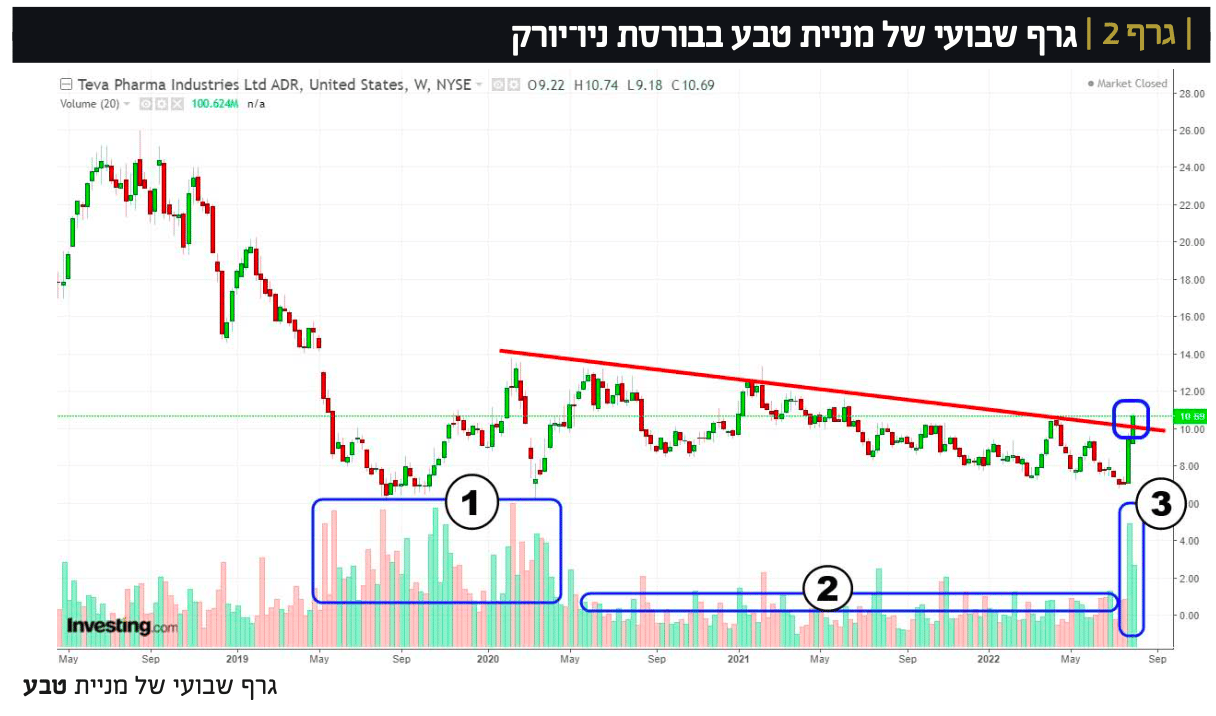

בגרף 2 אנחנו רואים שוב כמה תקופות: (1) היא תקופה בה המחזורים מעידים על "אישור" הדשדוש ברמה הנמוכה של המחיר, בן 6$ ל־10$. שם, המשקיעים המוסדיים, ארוכי הטווח, מוצאים עניין במניה הכואבת, ומוכנים להכניס הרבה כסף באזור הערך הזה. לאחר מכן, יש לנו רוגע יחסי של מחזורים נמוכים (2) המעידים על כך שהירידות מ־10 ל־6־7 הינן הכנה (ארוכה) לעתיד טוב יותר. מחזורים קטנים, בירידה. שם, אם בכלל עושים משהו, אוספים סחורה. לבסוף, מגיעה תקופת הפריצה מעלה (3). גם המחיר קופץ בצורה מהירה מאוד, ופורץ קו מגמה ארוך טווח, ויש גם עלייה דרמטית במחזור, המאשרת את הפריצה הזו. התמונה הבאה קצת יותר קשה להבנה.

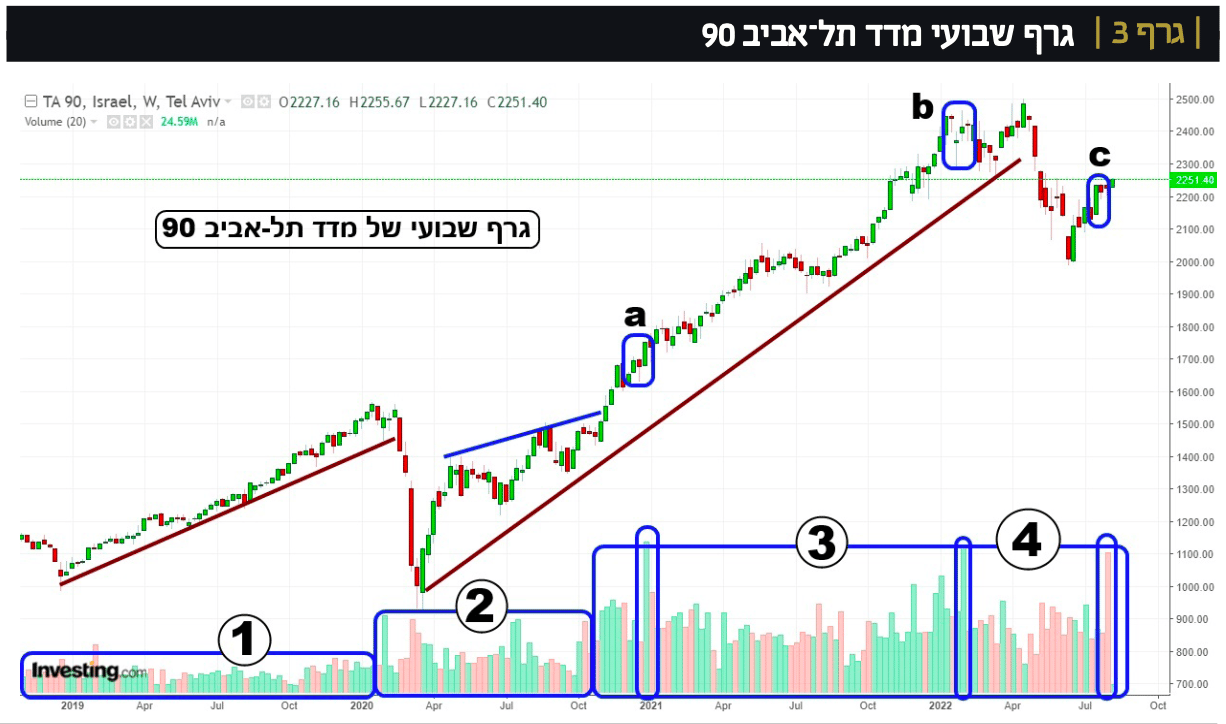

בגרף 3 יש לנו גידול במחזורים בכל שלב ושלב של התפתחות המחיר, ובכל שלבי המגמה שלו. גם בעליות שלפני הקורונה (1), גם בתקומה שאחריה (2), ובמיוחד כאשר נכנסו לתמונה הצעדים המקלים מאוד של הבנקים המרכזיים והממשלות אחרי המגפה (3). לא רק זאת: רמת המחזור הגדולה שהורגלנו עליה בשלב (3) המשיכה להתקיים גם כאשר ראינו את המדד מתהפך לכיוון היורד. ניתן לציין גם שבכל התקופה המוצגת, מאז התחתית של הקורונה, אנחנו עדים לתופעה מעניינת שבה יש כמה ימים עם מחזורים ענקיים יחסית (a-b-c). גם בזמני עליות וגם בזמני ירידות.

מה אומר לנו הגרף הזה? איך ניתן להסביר את קיום הגידול במחזורים בכל השלבים? האמת היא שההסבר הפשוט הוא ההסבר הנכון: כל שלב ושלב נתפס כ”אמיתי” על ידי השחקנים. בתקופה הראשונה (1), הגובה של המחזורים ייצגה את הנורמה בבורסה של אותם ימים. ב־(2) המשקיעים באמת חשבו שיש כאן הזדמנות גדולה לכניסה במחירים זולים. ב־(3) אנחנו רואים את השפעת הכסף החינמי הגדול שנכנס למערכת. ב־(4) הפחד מהאינפלציה, מעליות הריבית ומהמיתון המתקרב ובא, כל אלו יצרו מהלך יורד “מאושר” מחזורים בהחלט. ברוב הגרפים של נכסים פיננסיים נראה מצב של עלייה וירידה במחזורים על פי שלבי המגמה, כאשר הסגמנט המגמתי מעלה את המחזורים, והקטע האנטי מגמתי מוריד אותם. אבל, במקרה של תל־אביב 90 זה היה שונה בגלל שהמדד מייצג גם אלמנט כללי של זרימת הון מכוונת. כזו שמעוניינת לקיים את “אפקט האושר” אצל המשקיעים, ובכלל אצל הציבור. וזה מעוות את הלוגיקה הבסיסית שתיארתי עד כה. זו המבוססת על מסחר חופשי בין ההיצע והביקוש.

מחזורים קטנים, בירידה. שם, אם בכלל עושים משהו, אוספים סחורה. לבסוף, מגיעה תקופת הפריצה מעלה...גם המחיר קופץ בצורה מהירה מאוד, ופורץ קו מגמה ארוך טווח, ויש גם עלייה דרמטית במחזור, המאשרת את הפריצה הזו.

כלים המשלבים מחזורי מסחר

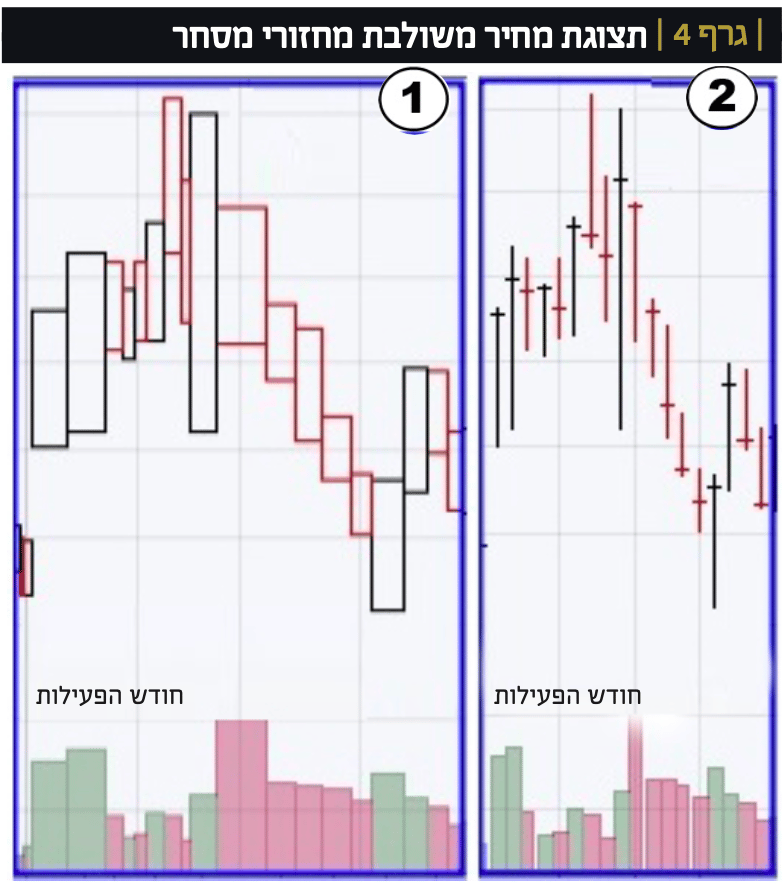

נסיים פרק זה עם משהו קצת שונה. ההמצאות האנושיות לא מפסיקות לייצר כלים שעוזרים. גם בענייני תצוגת המחיר של נכסים פיננסיים הדבר קורה. איך זה קשור לעניינינו? פשוט מאוד: בגלל העוצמה של האינדיקאציה שנותנת לנו המחזורים, המציאו כמה וכמה צורות הצגה של נרות המשלבות את המידע מהמחיר עצמו (הפתיחה, הסגירה, הגבוה, והנמוך) עם המחזור שהיה באותו נר. דוגמה קטנה ניתן לראות בגרף 4.

בגרף 4, יש לכם שתי תצוגות מחיר שונות: ב־(2) יש לכם עמודות רגילות וב־(1) יש לכם נרות שהעובי האופקי שלהן מייצג את המחזור שלהן. מה זה נותן לנו? תצוגה זו עוזרת לנו להבחין באופן מידי בימים ה"חשובים" שבתנועת המחיר. במקרה הזה, החלק העליון של השיא המוצג היה זה שהצביע על החלפת ידיים גבוהה ו"אמיתות", ועל השינוי של המגמה מחיוב לשלילה. תופעת הלוואי המידית היא שבציר הזמן יש לנו הבדלים. ב־(1), החודש הרבה יותר "מוארך" מהחודש ב־(2).

מחזורי המסחר | מידע חשוב שלא כדאי להתעלם ממנו

כאשר אין ברירה, ואין מחזורי מסחר, אנחנו ננסה להסתדר בלעדיו. אבל, כאשר נתון זה זמין לנו, הוא מהווה תוספת אדירה של אינפורמציה "מאשרת" או "מכחישה" של הקטע הנוכחי בתנועת המחיר. סגמנט מגמתי יהיה כזה כאשר המחזור גדל יחד איתו, וסגמנט מתקן וזמני יהיה מלווה בירידה במחזורים. לעיתים, יש כל הזמן עליות או ירידות במחזורים. זה ינבע מהתערבות חיצונית. בגדול, בשוק חופשי, עוצמת כמות העסקאות המתבצעות בין צד הביקוש וצד ההיצע היא הסימן המובהק לקבוע מי הצד המנצח: אם יש יותר עסקאות בזמני עליות, הסנטימנט כלפי הנכס הזה הוא חיובי. אם, לעומת זאת, העליות מלוות בירידה במחזורים, נבין שזהו חלק שאינו מהווה את עיקר העניין של המשקיעים. המון הצלחה לכולם.

משה שלום | הינו מנתח שווקים פיננסי, ולא יועץ השקעות מורשה, כל האמור בכתבה, אינו מהווה ייעוץ השקעות, המלצה לפעולה מכל סוג שהוא, ואין בו שום אלמנט הלוקח בחשבון את הנתונים של הקורא, ואינו מתחשב בצרכים הייחודיים לו.

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן–בין באופן כללי ובין תחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן. במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניינים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש. | נתונים עדכניים ניתן למצוא באתר FUNDER.

משה שלום

משה שלום