קופות גמל להשקעה הן סוג של חסכון מצוין. הן מאפשרות גמישות השקעה, וגם גמישות ביכולת המימוש של החיסכון לפרישה. הן מיועדות לכל הציבור, וניתן להפקיד בהן עד כ־72 אלף שקלים לשנה. הכספים נזילים, זאת אומרת שניתן למשוך אותם בכל עת, זה ממש יתרון למי שמעוניין לבצע חסכון, מבלי להיות תחת סכנה של אי יכולת שימוש בהונו למקרה חרום.

אין בהן הטבות מס לגבי הרווחים, משלמים 25% מס רווחי הון על מה שהקופה עושה עבורכם אבל, אם וכאשר החוסך יחליט לקחת את הונו כקצבה, אחרי גיל 60, הוא ייהנה מהטבה ממש גדולה: כל הרווחים ייהנו מפטור מס, וגם הקצבה תהיה פטורה ממס. בקיצור, קופות גמל להשקעה הן אלטרנטיבה מעניינת במיוחד למי שמעוניין לחסוך בצורה הדרגתית לפרישה, מבלי לקחת סיכון של נזילות נמוכה.

זה הבסיס לעניין המוצג כאן, אבל, השאלה הגדולה הייתה ונשארה תמיד: באיזה מסלול אנחנו מעוניינים לבחור עבור אותו חסכון ארוך טווח? כמו בכל סוג של חסכון פנסיוני יש סקאלה שלמה של אפשרויות: מהסולידי ביותר, ועד המסוכן ביותר. כתבה זו תעסוק בחלק היותר ספקולטיבי של הסקאלה. זאת, כאשר בחרנו להראות 4 קופות גמל להשקעה במסלול של מניות.

4 קופות בעיתוי מעניין

הסיבה שבחרנו לבחון קופות גמל להשקעה, ובעיתוי הנוכחי מגיעה לאור העובדה שעדכון הנתונים הוא עד סוף יולי, כך שהוא משקף היטב את הנזק שנגרם בקופות שרמת הסיכון בהן הייתה גבוהה יחסית. זו נקודת התייחסות ראשונה. שנית, בחרנו ב־4 הקופות הגדולות בתחום, כך שיש בהחלט השפעה של ביצועיהן על ציבור רחב. שלישית, ההשוואה אומרת הרבה על יכולות של מנהלי אותן קופות להתמודד עם תקופות קשות. כאשר המגמות חיובית ועולות, הים מרים את כל הספינות, ואחוז עלייה, פחות או יותר, לא משפיע על הפסיכולוגיה של המשקיעים, כי כולם מרוצים מהתשואה החיובית.

אבל, כאשר הזמנים נהיים שליליים, המצב משתנה. כל אחוז נוסף של ירידה מעורר מחשבות נוגות, ותהייה אם אנחנו בקופה הנכונה, ותחת הניהול הנכון. לכן, החשיבות להראות את הקופות המנייתיות דווקא כאשר הן עוברות תקופות קשות יחסית. נאמר מיד: אלו ארבע קופות גמל המנוהלות על ידי גופי ההשקעות מהטובים במדינה. איננו מתיימרים לתת ציוני הערכה לגבי הגופים האלו, אלא, להביט על מה שמסתמן מהתוצאות של הניהול שלהן.

ועוד נקודה, כפי שתראו, למרות שמדובר באותה תקופה של סבל וקושי בשווקים, ציבור הלקוחות התנהג אחרת כלפי הקופות האלו. בחלק מהן, שמרו הלקוחות אמונים, ונשארו, ואף הוסיפו הון. ובחלק אחר, הייתה ירידה בהיקף ההון המנוהל.

בנוסף, למרות שמדובר באותה תקופת זמן, יש הבדלים של ממש בתשואות הממוצעות והמצטברות. גורם משמעותי שמביא אותנו מיד למחשבה על האופי של המנהלים. מנקודת המבט של אהבת הסיכון שלהם, הגיוון שלהם ברוחב אפשרויות ההשקעה, ובמיוחד באופי הנכסים שהם בחרו לקחת עבור תיק ההשקעות של הקופות. נזכיר: כל הנתונים והגרפים מעודכנים לחודש 07-2022.

כאשר הזמנים נהיים שליליים, המצב משתנה. כל אחוז נוסף של ירידה מעורר מחשבות נוגות, ותהייה אם אנחנו בקופה הנכונה, ותחת הניהול הנכון. לכן, החשיבות להראות את הקופות המנייתיות דווקא כאשר הן עוברות תקופות קשות יחסית.

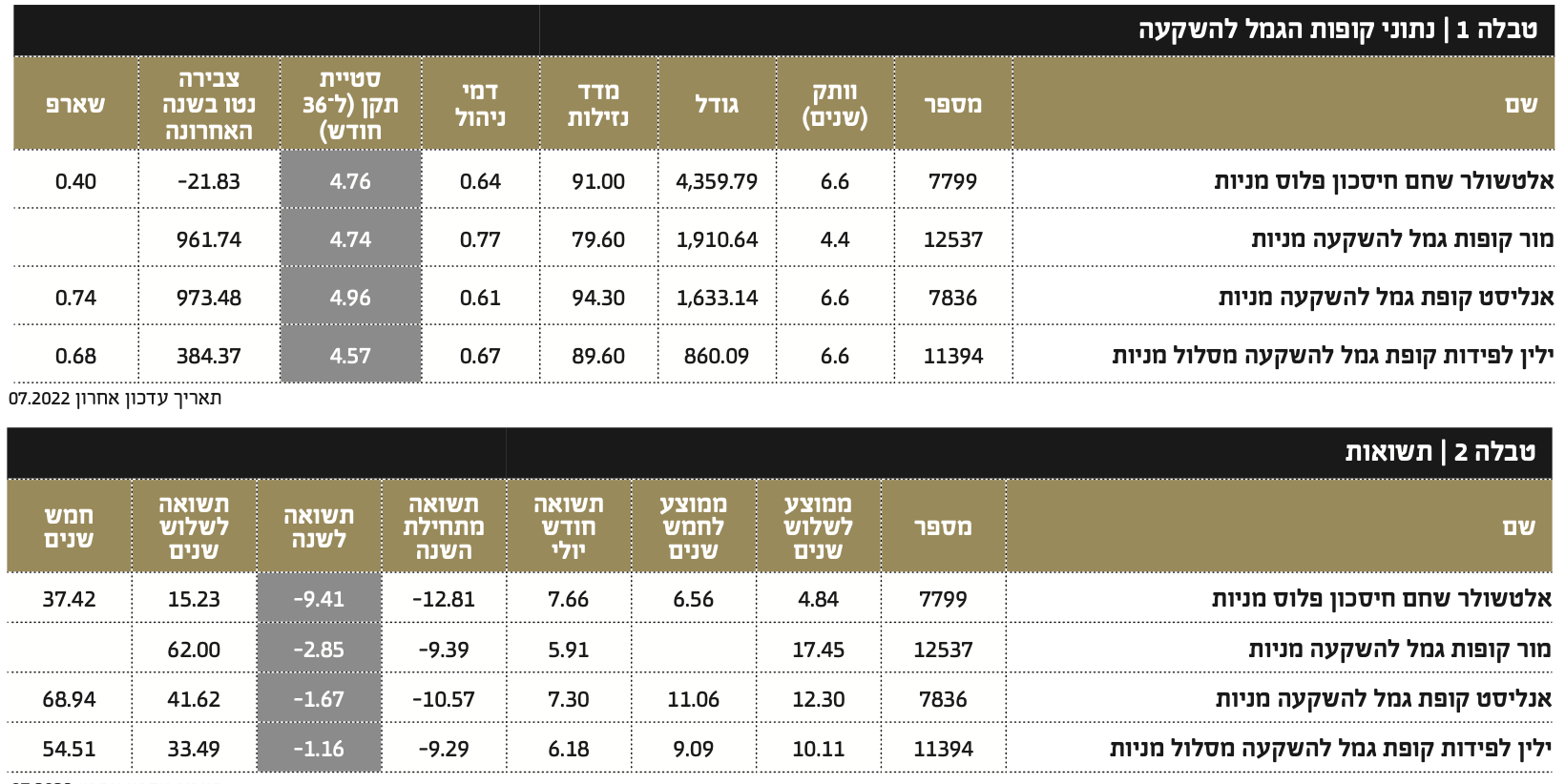

נתוני הקופות | ותק, דמי ניהול, סטיית תקן, צבירה נטו

לפניכם ארבע קופות גמל, מחברות אלטשולר-שחם (להלן אלטשולר), מור, אנליסט, וילין לפידות (להלן ילין). כולן וותיקות למדי, עם 6.6 שנים וותק, חוץ מהקופה של מור, שמציגה וותק של 4.4 שנים בלבד. למרות זאת, גם אצל מור יש לנו מספיק נתונים להערכתה, חוץ מנתוני החמש שנים. נתונים שיוכלו לתת לנו אפשרויות השוואה לא קטנות.

כאמור, בחרנו את הקופות הגדולות ביותר בתחומן, והגדולה מכולן היא הקופה של אלטשולר עם 4.3 מיליארד שקל, אחריה נמצא את מור הצעירה יותר, עם כמעט 2 מיליארדי שקלים. שלישית נמצאת אנליסט עם 1.6 מיליארדים, ולבסוף הקופה של ילין, עם 860 מיליוני שקלים בלבד. שימו לב שיש הפרש די גדול בין הראשונה והרביעית, וזה אומר שיש כאן ריכוזיות גדולה של כספים.

מבחינת סטיית התקן (התנודתיות של הקופות), אין ממש הבדלים גדולים: הטווח נע בין 4.57% ל־4.96%. וזה ממש לא משמעותי. זה מעניין לאור השוני הגדול בתשואות שנראה בהמשך. לכאורה, הייתם מצפים לתנודתיות גדולה בהרבה בקרנות המפסידות יותר. כאן בא לעזרתנו מדד השארפ, המייצב את ההיגיון שלנו: בקרן של אלטשולר יש את השארפ הכי נמוך, עם 0.4 במקום 0.74 באנליסט ו־0.68 בילין. אין מספיק נתונים עבור מור.

תחום דמי הניהול אינו רחב גם הוא. הוא משתרע מ־0.61% לשנה אצל אנליסט, ועד 0.77% אצל מור. זה האחרון קצת גבוה אבל כנראה מוצדק מהביצועים והיציבות שהקופה שלהם מציגה. מדד הנזילות הוא עניין מעניין: שימו לב שבמור יש לנו את הנזילות הנמוכה ביותר, עם 79.60% בלבד, מול 94.30%, 89.90%, ו־91.00% באנליסט, ילין, ואלטשולר בהתאמה.

מה הנזילות אומרת לנו? שלעומת האחרים, במור מעדיפים קצת יותר נכסים לא נזילים, אולי אלטרנטיביים, במקום נכסים נסחרים בבורסה אבל הנתונים לגחמות השוק. נסיים בנתון המעניין ביותר כאן: הצבירה נטו בשנה האחרונה: כפי שכתבתי לעיל, במור, אנליסט, וילין, שמרו המשקיעים אמונים למנהלים, והוסיפו כספים למרות הירידות שהיו. לעומת זאת באלטשולר, ראינו יציאה של כספים. לא גדולה, אבל יציאה.

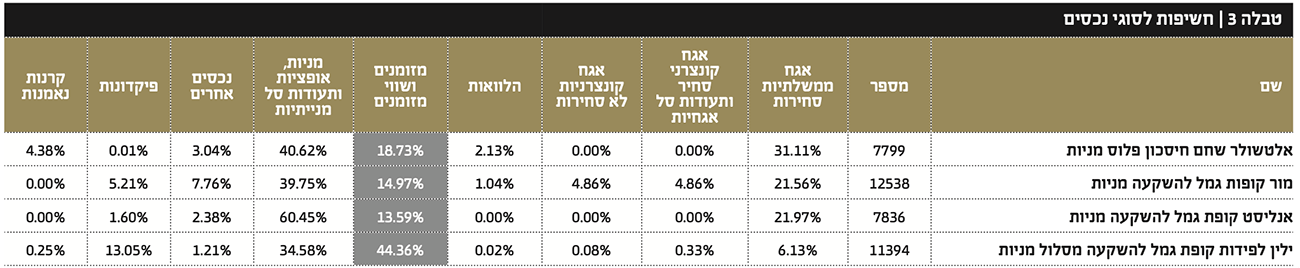

התשואות | פער משמעותי בין הקופות

מה אנו למדים מהתשואות של הקופות? די הרבה. ראשית, למרות שמור קיימת פחות זמן מהאחרות, היא מצליחה להיות המובילה בהרבה, על בסיס 3 שנים מצטברות, עם 62.00%. גם בתשואה הממוצעת, היא המובילה עם 17.45% לשנה. לעומת זאת, אנליסט עם ממוצע של 12.30% לשנה (סה"כ 41.62% ל־3 שנים), וילין עם ממוצע של 10.11% לשנה (סה"כ 33.49% ל־3 שנים). כל זה לעומת אלטשולר שהניבה רק 4.84% ממוצע ל־3 שנים (סה"כ 15.23% ל־3 שנים).

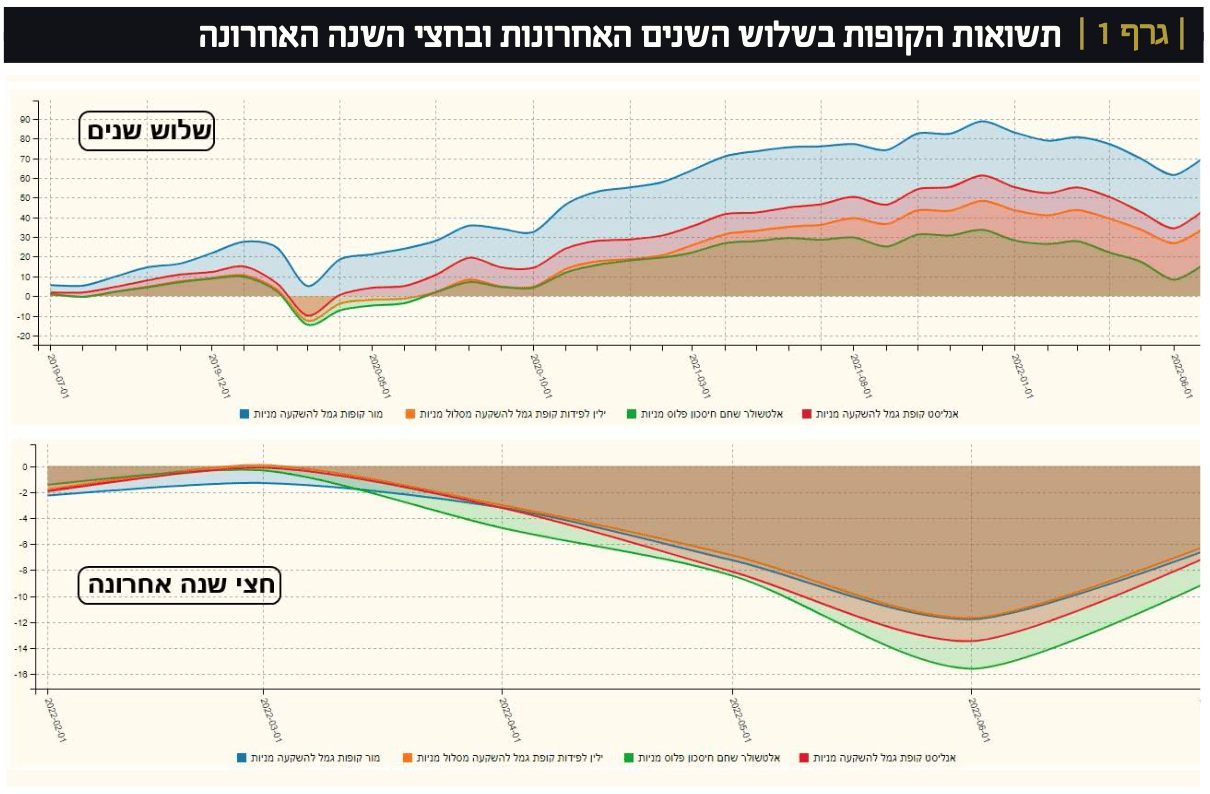

הבדל די דרמטי שנובע ברובו ממה שקרה בירידות מאז תחילת השנה. עבור ה־5 שנים, המדרג הוא: אנליסט, ילין, אלטשולר. התוצאות הטובות האלו מוכחות שוב על ידי ההפסדים: מתחילת השנה אלטשולר ירדו ב־12.81% מול 10.51% באנליסט, 9.39% במור ו־9.29% בילין. זה מראה היטב את מידת הסיכון של הנכסים שהיו, ואולי נמצאים עדיין בתיקי הקופות. ניתן לראות את התוצאות האלו בצורה ויזואלית יפה בגרף 1.

האם ניתן לראות את הסיבות לתוצאות האלו מהחשיפות של הקופות לסוגי נכסים שונים? ננסה לעשות זאת מטבלה 3. לכל אורך הנתונים אנו רואים את מה שכבר כתבתי לעיל: במור יש הרבה יותר נכסים לא סחירים מבקופות האחרות: אג"ח קונצרניות לא סחירות 4.86% מול 0% או כמעט 0% באחרות, ובנכסים אחרים: 7.76% מול כמות קטנה בהרבה אצל האחרות. כמו כן, נציין את כמות האג"ח הקונצרני הסחיר ותעודות הסל אג"חיות: 4.86% כאשר גם כאן אין כאלו אצל המתחרות. הגיוון בסלים האלו מקטין סיכונים בהחלט.

בחזית המנייתית (ונזכיר שזה תחום הקופות) למור אחזקה נמוכה מאוד עם 39.75% מול 40.62% באלטשולר, 60.45% באנליסט, ורק 34.58% בילין. למה אנליסט לא נפגעו כמו אלטשולר? כנראה שהמניות המוחזקות בתיק של אנליסט פשוט טובות, ועמידות יותר, מאשר אלו שהוחזקו בתיק של אלטשולר. וזה המקום לציין משהו מעניין: מהחשיפות אנחנו רואים שתי גישות שונות בין ילין ומור. הראשונה, מעדיפה נסיגה לכיוון המזומן והפיקדונות: 44.36% ו־13.05% בילין מול 14.97% ו־5.21% במור. לעומת זאת, כבר ציינתי את ההעדפה במור לנכסים לא סחירים כאשר אצל ילין ראינו רק 0.08%, לעומת 1.21% אצל מור. האם התוצאות בביצועים, בתקופה של ירידות, הצדיקו את הגישה של מור? בינתיים כן.

לסיכום | מ-4 יוצאת אחת

כלי קופות הגמל להשקעה הוא כלי חסכון פנסיוני אדיר וטוב. הוא מאפשר בחירה חופשית במסלולים, נזילות מוחלטת, ויכולת קבלת הטבות מס דרמטיות, אם וכאשר, תרצו להמיר את ההון לקצבה. השאלה נותרה למי לתת את הכסף? יש המון מסלולים אבל בחרנו במסלול המנייתי כי תקופה של ירידות הוא הזמן המתאים לראות מי יגרום לנו להרבה סבל, ומי ינסה, לעומת זאת, להסב לנו הכי מעט עוגמת נפש.

בגדול, יש לנו מנצחת במור, עם ביצועים הכי טובים לטווח הארוך של 3 שנים ויכולת ספיגה לא מעטה בזמן הירידות. הגישה שלהם היא של השקעה של חלק מהתיק בנכסים לא סחירים המניבים בביטחון גדול, ובלתי תלוי בשווקים. בקיצור, שבירת הקורלציה מול התנודתיות של שוקי המניות. לעומת זאת, ילין מעדיפה נזילות גבוהה, ונסיגה לעת צרה לעולם המזומנים, ודמויי המזומן. אנליסט באמצע הדרך עם ביצועים טובים בטווח הקצר, אבל קצת מפגרים בטווח הארוך.

וכך הגענו לאלטשולר. בגדול, הם טובים מאוד, כאשר הבורסות והמניות, ובמיוחד המניות הקצת יותר מסוכנות שלהם, במגמה חיובית. אבל, מה שעולה הרבה גם יורד לא מעט. וזה מה שפגע בהם אנושות בתקופה האחרונה. עד כדי כך שהם הקופה היחידה שהייתה עם צבירה שלילית בשנה האחרונה. האם זה ניתן לתיקון? בוודאי.

אבל, האם ניתן לשנות אופי של חברה ומנהליה? כאן התשובה קצת יותר בעייתית. עובדה היא שחודש יולי, שהיה חודש של חזרה מעלה, היה גם החודש הטוב ביותר לאלטשולר עם 7.66%, לעומת 7.30% באנליסט, 6.18% בילין, ורק 5.91% במור. זה אומר בכול: אלטשולר עדיין מחזיקים מה שהיה להם טוב בשוק השורי! אגב, לדעתי, שוק עולה לא יגרום לאנשים באלטשולר לשנות דעה. בינתיים, נסכם ונאמר: מי שרוצה תנודתיות נמוכה יותר, וביצועים ארוכי טווח יציבים יותר, כבר מבין למי יש כאן עדיפות. המון הצלחה לכולם!

משה שלום | הינו מנתח שווקים פיננסי, ולא יועץ השקעות מורשה, כל האמור בכתבה, אינו מהווה ייעוץ השקעות, המלצה לפעולה מכל סוג שהוא, ואין בו שום אלמנט הלוקח בחשבון את הנתונים של הקורא, ואינו מתחשב בצרכים הייחודיים לו.

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן–בין באופן כללי ובין תחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן. במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניינים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש. | נתונים עדכניים ניתן למצוא באתר FUNDER.

משה שלום, איור

משה שלום, איור