מאקרו ישראל

מדד אוגוסט הפתיע לטובה

מדד אוגוסט ירד ב- 0.3% (ציפינו לירידה של 0.2%) כאשר מחירי המזון ירדו ב- 0.1% (וירדו ב- 0.3% ללא סעיף ארוחות מחוץ לבית), זאת לעומת הציפיות לעלייה של 0.9%. מחירי המזון בישראל עלו ב- 5.8% בשנה האחרונה, כמחצית משיעור ההתייקרות במדינות מפותחות אחרות. מה ההסבר?

הייסוף המתמשך בשקל בשנים האחרונות בכול זאת פועל להתמתנות מחירי הסחורות החקלאיות המיובאות במונחים שקליים.

כנראה שעדיין קיימת השפעה סמויה של המחאה החברתית, רשתות השיווק מתקשות להעלות מחירים. יותר קל לבטל מבצעים אשר פחות נתפסים במדידת הלמ"ס.

התערבות הרשויות מקשה על העלאת מחירים (זוכרים את החקירה נגד תיאום מחירים של מספר יצרני מזון?).

עדיין מספר העלאות מחירים נדחו, בפרט החלב ומוצריו אשר כנראה יעלו לאחר החגים.

מה מעודד במדד?

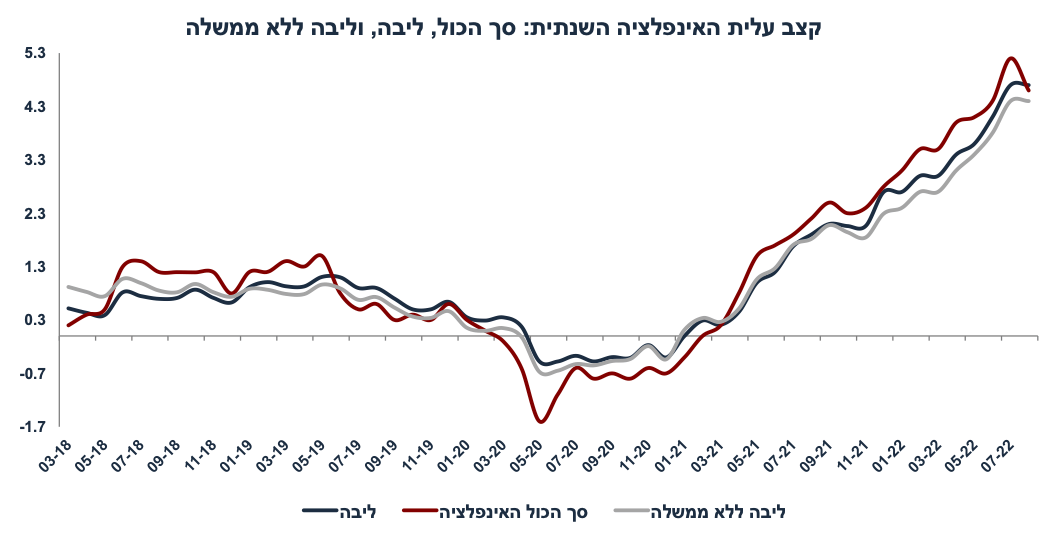

אינפלציית הליבה (מדד חשוב עבור בנק ישראל) התייצבה על 4.7% שנה אחורה (בדומה לחודש הקודם), זאת לאחר מגמת האצה ברורה בחודשים הקודמים. אינפלציית הליבה למעט התערבות ממשלתית עלתה ב- 4.4% (בדומה ליולי): עדיין סביבת האינפלציה נמצאת מעל היעד אך ההתייצבות מעודדת.

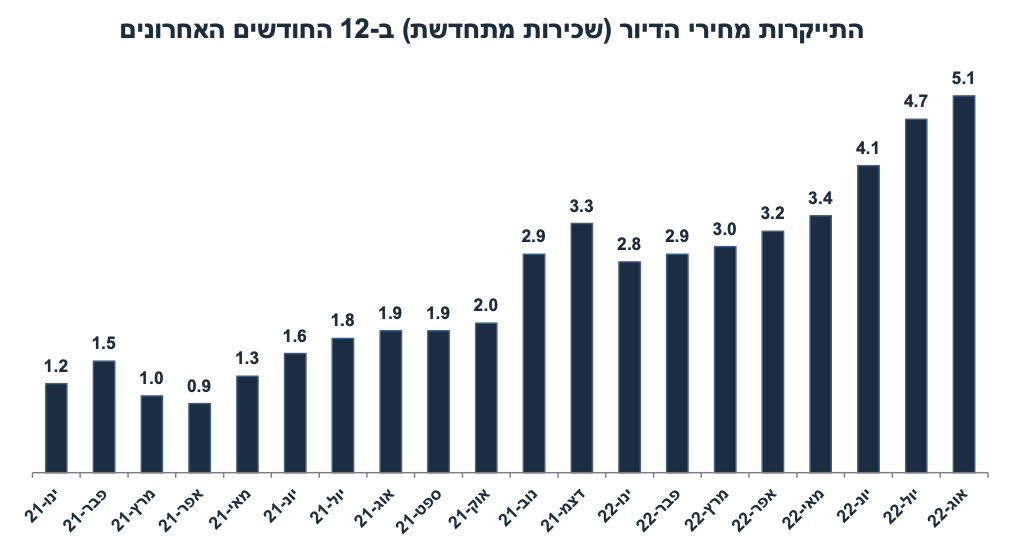

כצפוי, מחירי השכירות בחוזים מתחדשים עלו ב- 0.8% וב- 5.1% שנה אחורה (האצה מ- 3.4% רק לפני 3 חודשים), מגמת ההאצה צפויה להימשך בחודשים הקרובים.

אם מחירי השכירות המשיכו לעלות ואינפלציית הליבה התייצבה (בינתיים) אזי מחירי יתר סעיפי המדד התמתנו. למשל, מחירי שירותי סלולר ירדו ב- 2.6% באוגוסט, ומחירי נסיעות לחו"ל ירדו ב- 3.8% (גם ירידה עונתית וגם בהשפעת הייסוף בשקל). לעומת זאת, מחירי המכוניות עלו ב- 0.9% (10.9% שנה אחורה) ומחירי הבראה ונופש עלו ב- 5%.

אנו צופים אינפלציה של 3.2% שנה קדימה:

הנחות:

יציבות בשע"ח: למרות שהגורמים הבסיסיים עדיין תומכים בייסוף בשקל (ראו "זום אין"). בטווח הקצר השקל צפוי להגיב יותר לתנודתיות בשווקים ולכן סביר להניח פיחות מתון בחודשים הקרובים וייסוף במהלך 2023.

שוק העבודה ימשיך להיות הדוק ולחצי השכר צפויים להימשך. באוגוסט שיעור המשרות הפנויות מסך כוח העבודה ירד מעט ( ל- 4.89%) אך עדיין נותר גבוה יחסית לערב הקורונה (3.25%). איום נוסף: השפעת הסכמי השכר בסקטור הציבורי ועדכון חד בשכר המינימום.

מחירי השכירות ימשיכו לזחול כלפי מעלה על רקע הסטת ביקוש מרכישה לשכירות, זאת על רקע התייקרות במחירי המשכנתאות. ביולי המכירות של דירות חדשות ירדו ב- 15% לעומת יולי אשתקד. אנו צופים עלייה של 5.3% בסעיף הדיור הראשי אשר יתרום 1.3% לאינפלציה.

צפויה עלייה במחירי הנפט בעולם. למרות החששות מפני התמתנות בפעילות בעולם ורצון לעבור לאנרגיה ירוקה, ההיצע הגלובלי מאוד מוגבל על רקע הירידה בהשקעות בהפקת נפט בשנים האחרונות. אנו מניחים מחיר ברנט של 103 דולר לחבית בעוד שנה (כעת 91 דולר).

נתוני מאקרו חשובים שיתפרסמו בישראל: יום ראשון: אומדן שני של הצמיחה ברבעון ב'. שני: נתוני תעסוקה לחודש אוגוסט. שלישי: התחלות וגמר בנייה (רבעון ב'). רביעי: הייצור התעשייתי והפדיון בענפי המשק (יולי). חמישי: המדד המשולב למצב המשק (אוג'), הרכישות בכרטיסי האשראי (אוגוסט).

מאקרו חו"ל

ארה"ב: אינפלציה גם במחירי הסחורות וגם בשירותים

אינפלציית הליבה עלתה ב- 0.6% באוגוסט וב- 6.3% שנה אחורה (הצפי היה ל- 6.1%), האצה מ- 5.9% בחודש הקודם.

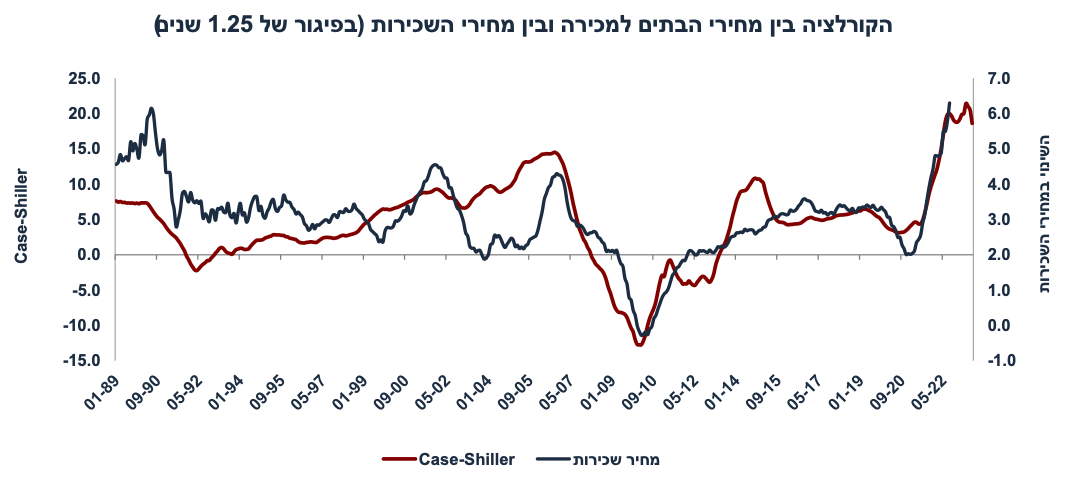

מחירי השירותים עלו ב- 0.6%: מחירי השכירות במדד עלו ב- 0.7% וב- 6.3% שנה אחורה (האצה מ- 5.8% לפני חודש). לפי ההתאמה עם מחירי הבתים (Case-Shiller) בפיגור של שנה ורבע (ראה גרף), סביר להניח שמחירי השכירות בארה"ב ימשיכו לעלות בחודשים הקרובים.

מחירי שירותי בריאות עלו ב- 0.8% (5.6% שנה אחורה). מחירי תיקוני רכב עלו ב- 1.7% ובכמעט 5% בשלושת החודשים האחרונים.

מחירי הארוחות מחוץ לבית עלו ב- 0.9% (וב- 8% שנה אחורה). ההאצה במחירי השירותים נובעת מעליית שכר סביב 7% בקצב שנתי בשלושת החודשים האחרונים.

אך גם מחירי הסחורות (למעט אנרגיה) עלו בקצב מהיר של 0.5% באוגוסט: מחירי מכוניות חדשות עלו ב- 0.8%, רהיטים ב- 1.1% ומוצרים בידוריים ב- 0.6%. מחירי המזון (למעט מסעדות) עלו ב- 0.7% (וב-13.5% שנה אחורה). מחירי מוצרים רבים עולים למרות ההקלה בשיבושים בהספקה, ירידה במחירי ההובלה וירידה מתונה במחירי הסחורות, זאת כנראה על רקע ביקוש צרכני איתן והשפעת התייקרויות בעלויות העבודה.

השלכות: הפד צפוי להעלות את הריבית ב- 0.75% בשבוע הבא (ואולי ב- 100% בהסתברות של כ- 33%), כנראה בשיעור דומה גם בנובמבר. העלאת ריבית של 0.5% בדצמבר תביא את ריבית הפד ל- 4.5% בסוף השנה. אין לפסול המשך העלאת ריבית בתחילת 2023.

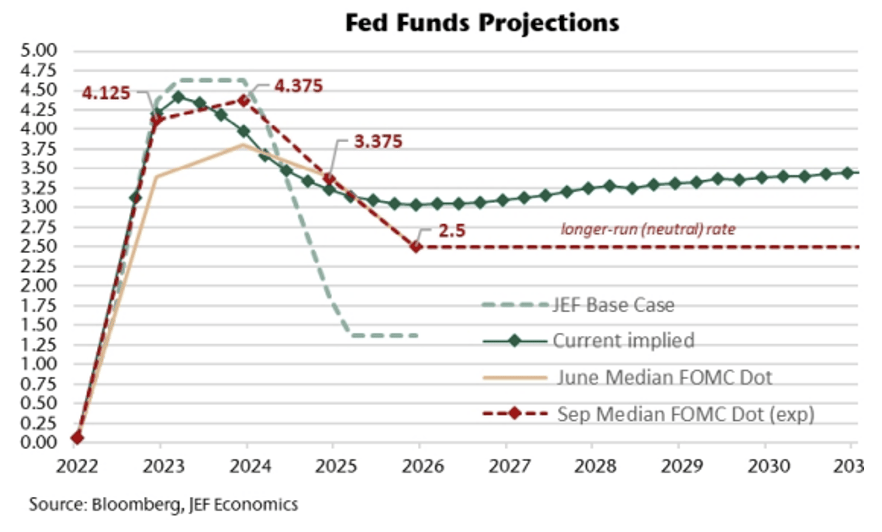

נתוני מאקרו חשובים שיתפרסמו בעולם: ארה"ב: שלישי: התחלות ואישורי בנייה (אוגוסט), רביעי: מכירות של בתים קיימים (לא חדשים, אוג') והחלטת ריבית הפד. צפויה העלאת ריבית של 0.75% על רקע מדד אוגוסט הגבוה. בהחלט קיימת אפשרות להעלאה חדה יותר של אחוז שלם. השווקים גם יגיבו לתחזית המאקרו של חברי הפד (dots). תחזית הריבית צפויה לשקף ריבית של 4.2%-4.4% עד סוף 2024 (ראה גרף) ורק אחר כך ירידה הדרגתית. חמישי: מספר דורשי העבודה החדשים. שישי: מדדי מנהלי הרכש PMI (תעשייה ושירותים) במספר מדינות, כולל באירופה, ארה"ב ו- UK (ספטמבר).

זום אין: הגורמים הבסיסיים עדין תומכים בשקל, אך פחות

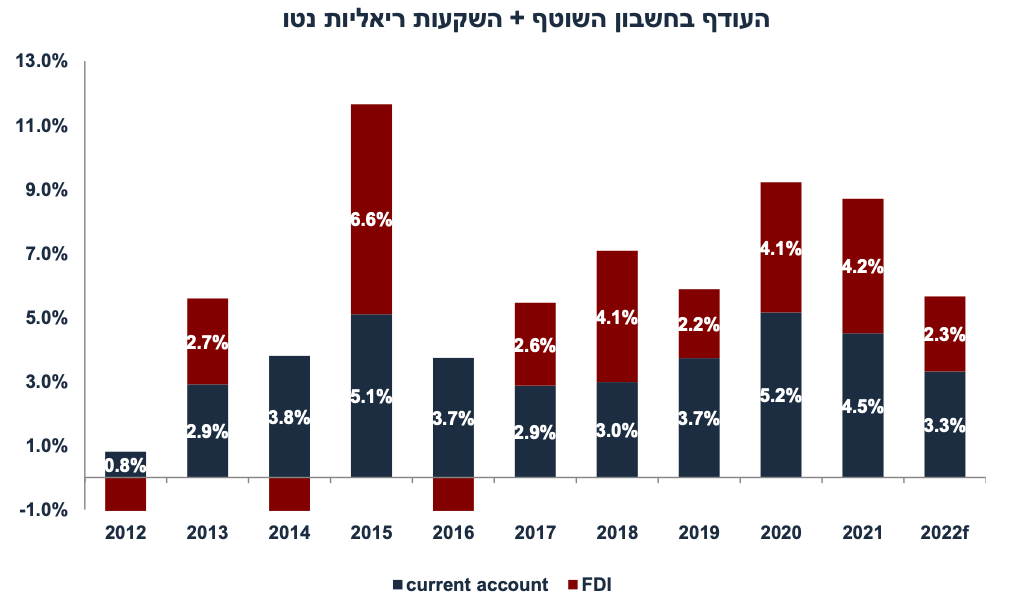

בניתוח הגורמים הבסיסיים (fundamentals), נהוג להסתכל על החשבון השוטף (בעיקר היבוא והיצוא) ועוד על ההשקעות הריאליות הנטו. השקעות בניירות ערך נחשבות פחות יציבות על פני זמן ולכן קשות לחיזוי.

העודף בחשבון השוטף ירד ל- 4.1 מיליארד דולר ברבעון ב' לאחר עודף של 4.8 מיליארד דולר ברבעון א', זאת לעומת רמה ממוצעת של 5.3 מיליארד לרבעון ב- 2021.

ברבעון ב' מסתמנת עלייה בגירעון הסחר במיליארד דולר וירידה של 0.7 מיליארד דולר בעודף בחשבון השירותים.

העודף בחשבון השוטף צפוי להסתכם ב- 3.3% תוצר, ירידה מ- 4.5% ב- 2021.

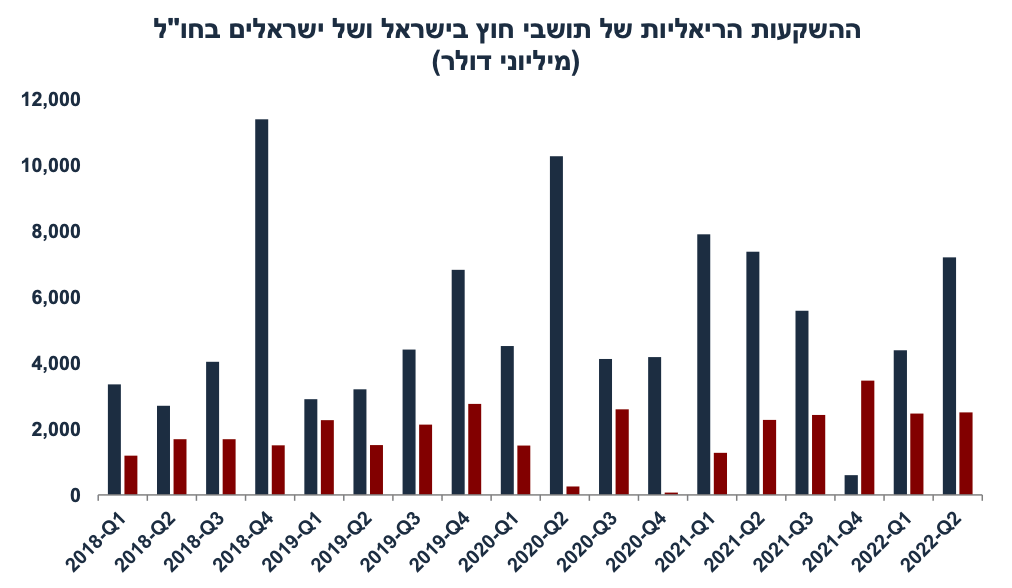

ההשקעות הריאליות נותרו גבוהות אך צפויה התמתנות במבט קדימה. ברבעון ב' ההשקעות הריאליות של תושבי חוץ בישראל הסתכמו ב- 7.2 מיליארד דולר לעומת 4.4 מיליארד דולר ברבעון א' ו- 21.5 מיליארד דולר בכול 2021. לעומת זאת, ההשקעות הריאליות של ישראלים בחו"ל נותרו יציבות, מעט מעל 2 מיליארד דולר לרבעון:

לסיכום, הגורמים הבסיסיים (העודף בחשבון השוטף + ההשקעות הריאליות נטו) עדיין תומכים בשקל אך בעוצמה פחותה יחסית לשנתיים הקודמות. ברור שבטווח הקצר, השקל ימשיך להגיב יותר לתנודתיות בשווקים מאשר לגורמים הבסיסיים. בטווח הארוך יותר ניתן לצפות ללחץ לייסוף בשקל אך במידה מתונה יחסית.

יונתן כץ, צילום: איה בן-עזרי

יונתן כץ, צילום: איה בן-עזרי