המשך עליית הריבית ימתן את עליית מחירי הדירות לקראת סוף השנה, עד להתייצבות במחירים בשנה הבאה.

מספר המשרות הפנויות במשק התייצב ברמה של כ- 151 אלף איש בחודשים האחרונים, והמגמה היא די אחידה בענפי המשק השונים.

אנו מעלים את תחזית האינפלציה ל-12 החודשים הקרובים לרמה של 2.9%. רוב העדכון נובע מיציאה של מדד אוגוסט 2022 מבסיס החישוב.

העודף בחשבון השוטף הוא עדיין גבוה ולאורך זמן הוא פועל להתחזקות השקל.

ירידת המדד בחודש אוגוסט לא תעצור את עליית הריבית.

ישראל

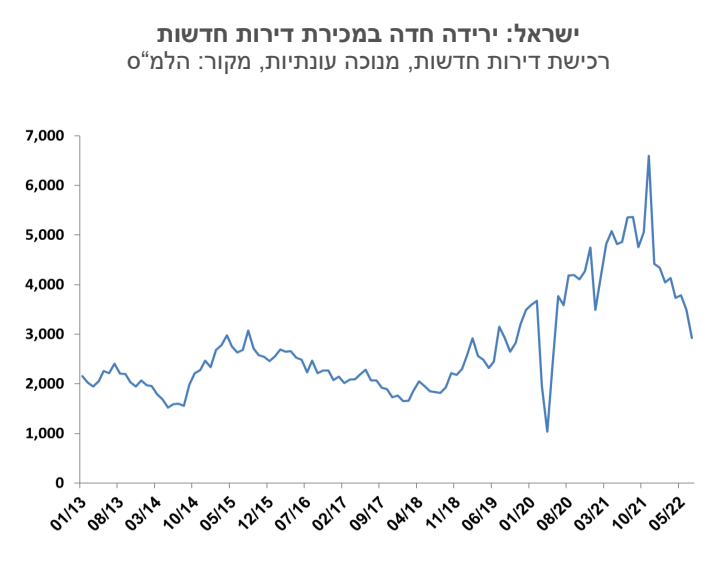

ירידה חדה במכירת דירות חדשות לרמה של 2,925 דירות בחודש יולי (מנוכה עונתיות). קצב המכירות הנוכחי דומה לזה ששרר לפני הקורונה, אך יש לזכור שקצב התחלות הבנייה גבוה עתה באופן משמעותי מזה שלפני הקורונה והוא צפוי להערכתנו להגיע לרמה של כ- 75 אלף יחידות השנה. היצע הדירות הלא מכורות מתחיל אט אט לעלות בחודשים האחרונים. סקר מחירי הדירות של הלמ"ס הצביע על עליית מחיר של 1.3% בחודש יולי ו- 17.9% בשנה האחרונה. עליות הריבית בעולם מחלחלות לשוקי הנדל"ן, ובמספר מדינות המחירים ירדו במידה ניכרת. בישראל, בדומה לארה"ב, בינתיים לא נמדדו ירידות מחירים, אך נרשמה ירידה בהיקף העסקאות. אנו מעריכים כי המשך עליית הריבית ימתן את עליית מחירי הדירות לקראת סוף השנה, עד להתייצבות במחירים בשנה הבאה.

מספר המשרות הפנויות במשק התייצב ברמה של כ- 151 אלף איש בחודשים האחרונים, והמגמה היא די אחידה בענפי המשק השונים. היקפים אלו גדולים בכ- 50% ביחס לתקופה שלפני הקורונה, הם מקשים על גיוס עובדים חדשים, ויוצרים לחצים מתמשכים לעליות שכר.

מדד המחירים לצרכן לחודש אוגוסט ירד ב- 0.3%. ירידת המדד הושפעה מהוזלה חדה במחיר הדלק, זאת כתוצאה מהפחתת הבלו על הדלק, בשילוב של ירידה במחיר הנפט בעולם. המדד ללא אנרגיה עלה ב- 0.2%. מדד המחירים לצרכן עלה בשנה האחרונה ב- 4.6%, ובנטרול מחירי האנרגיה הוא עלה ב- 4.5%. נתונים אלו מייצגים להערכתנו את סביבת האינפלציה של המשק בשנה האחרונה, והם כבר פחות מושפעים ממחירי סחורות, אנרגיה ושיבושים בשרשרת האספקה. סעיף הדיור התייקר בשנה האחרונה ב- 5.3%. הלמ"ס פרסמה שמחירי השכירות בדירות בהן התחלף שוכר עלו ב- 5.8% (ברוב המקרים העלייה מיוחסת לשנה). לאור זאת אנו מעריכים שמחירי השכירות יוסיפו לעלות בקצב שנתי שגבוה מ- 5% בחודשים הקרובים. מחירי המזון ירדו אמנם בחודש אוגוסט, אך לאחר החגים תתחדש העלייה במחירי המזון. אנו מעלים את תחזית האינפלציה ל-12 החודשים הקרובים לרמה של 2.9%. רוב העדכון נובע מיציאה של מדד אוגוסט 2022 מבסיס החישוב.

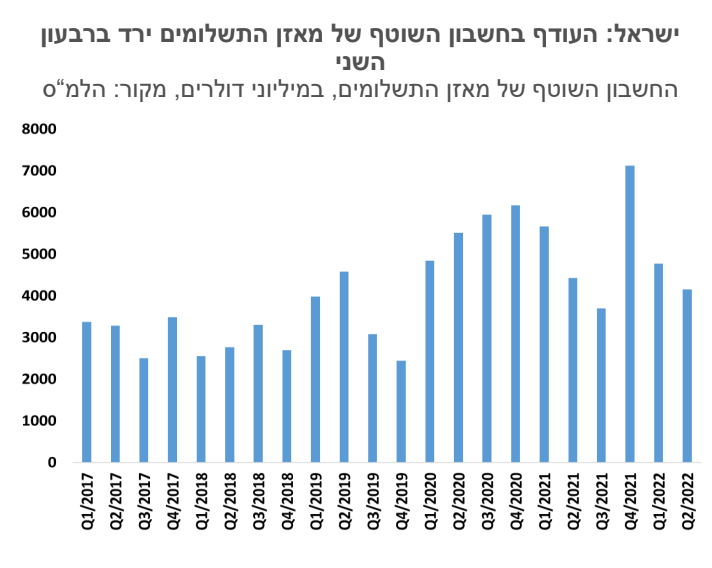

העודף בחשבון השוטף של מאזן התשלומים ירד ברבעון השני ל- 4.1 מיליארד דולר, לעומת 4.8 מיליארד ברבעון הראשון. הירידה הושפעה בין השאר מעליית מחירי הנפט והפחם שהגדילה את יבוא חומרי האנרגיה ב- 800 מיליון דולר. העודף בחשבון השוטף הוא עדיין גבוה ולאורך זמן הוא פועל להתחזקות השקל.

ירידת המדד בחודש אוגוסט לא תעצור את עליית הריבית. סביבת האינפלציה בישראל עדיין גבוהה, והמצב הטוב של שוק העבודה צפוי להמשיך להפעיל לחצים לעליית מחירים. אנו צופים עליית ריבית של 50 נקודות בסיס בתחילת אוקטובר לרמה של 2.5%. שוק הנגזרים מגלם עתה ריבית ברמה של 3.75% בעוד שנה, וירידה הדרגתית בריבית במהלך 2024. השינוי בסביבה הכלכלית העולמית מחזיר אותנו לתקופות בהן איום האינפלציה היה נוכח רוב הזמן, והיווה שיקול מרכזי בהחלטות הריבית. לחצי שכר בשוקי העבודה הם הגורם המרכזי בשינוי המגמה, אך פועלים גם גורמים נוספים, כמו השפעות השינוי באקלים על מחירי המזון, מיצוי השפעות דפלציוניות של תהליכי הגלובליזציה וכדומה. אנו סבורים לכן, שהריביות יוותרו תקופת זמן ארוכה ברמה זו של כ– 3.5%, על מנת להבטיח שהאינפלציה לא תשוב לעלות.

גלובלי

המדד הגבוה מהצפוי בארה"ב חיזק בקרב המשקיעים את ההערכה שהאינפלציה בארה"ב כבר התרחבה לסעיפי השירותים, ואינה מתמקדת רק במחירי האנרגיה והסחורות. השווקים תרגמו את זה להערכה שהעלאות הריבית יימשכו, ושהריבית הגבוהה תישאר לזמן ארוך יותר משצפו עד כה, ובתגובה שוקי המניות בעולם רשמו ירידות שערים חדות. המדדים בארה"ב בלטו בירידות, כאשר הדאו ג'ונס, ה- S&P500 והנאסד"ק ירדו ב- 4.1%, 4.8% ו- 5.5% בהתאמה. באירופה, מדדי יורוסטוקס 50 ו- 600 ירדו ב- 2% וב- 2.9% בהתאמה. באסיה, המדדים בסין ובהונג קונג ירדו בכ- 3%, והמדדים ביפן ובהודו ירדו בכ-2.0% בממוצע. מדד מחירי כלל הסחורות ירד ב- 1%, בין היתר על רקע ירידה במחירי הנפט והגז הטבעי. הדולר התחזק השבוע ב- 0.7% ביחס לסל המטבעות.

על פי הבנק העולמי גברו הסיכונים למיתון גלובלי ב- 2023 והמנכ"ל החדש של חברת הלוגיסטיקה Fedex ביטל את תחזיות הרווח הקודמות של החברה לשנה הבאה על רקע חשש דומה. בבנק העולמי הדגישו את האינפלציה הגבוהה ועליות הריבית כגורם הממתן את הצמיחה, ושככל הנראה, ריביות הבנקים המרכזיים הגלומות כעת בשווקים נמוכות מידי על מנת ליצור התכנסות בקרוב של האינפלציה העולמית לסביבה של כ- 3%. על כן, הם מעריכים שיהיה צורך בריסון מוניטרי חד מזה שחזוי כעת, והריביות הגבוהות יותר שיהיו יובילו למיתון גלובלי. בארה"ב, חברת Fedex פרסמה אזהרת רווח לביצועיה ברבעון השלישי השנה וביטלה למעשה את התחזיות ל- 2023 על רקע אי-הוודאות והתנודתיות בשווקים, תוך הדגשת האפשרות של מיתון כמציאותית מאד. מחיר המניה הגיב עם ירידה של 24%, לרמה הנמוכה מיולי 2020.

ארה"ב

ארה"ב: מדד אוגוסט הפתיע כלפי מעלה והציפיות לעליית ריבית זינקו. מדד המחירים לצרכן לחודש אוגוסט עלה ב-0.1%, לעומת ציפיות לירידה של 0.1%. האינפלציה ב- 12 החודשים האחרונים התמתנה ל- 8.3% מ-8.5%, לעומת ציפיות לירידה ל-8.1%. מדאיגה יותר הייתה העלייה במדד הליבה שעלה ב-0.6% לעומת צפי לעלייה של 0.3%. הקצב השנתי עלה ל- 6.3% לעומת 5.9% בחודש הקודם. כמו כן, מחירי השכירות עלו באוגוסט ב- 0.7% וב-12 החודשים האחרונים ב- 6.2%. ניתוח סעיפי המדד לא השאיר ספק על כך שתופעת האינפלציה הגבוהה בארה"ב חורגת מעבר לעליות במחירי האנרגיה והמזון, ומדובר בעליות מחירים כלליות, כמעט בכל ענפי המשק. כתוצאה מכך, חלה עלייה בהערכות של השוק לגבי העלאות הריבית ע"י הבנק הפדרלי, ונרשמה עלייה בתשואות איגרות החוב הממשלתיות. התשואה על אג"ח ממשלת ארה"ב לשנתיים עלתה השבוע מ- 3.56% ל- 3.87% והתשואה לעשר שנים עלתה מ- 3.31% ל- 3.45%. באשר להעלאות הריבית הצפויות, החוזים צופים העלאת ריבית של 0.75% בהחלטת הפד השבוע, עם הסתברות נמוכה שהעלאת הריבית תסתכם באחוז שלם. במקביל, החוזים מעריכים שריבית הבנק הפדרלי בסוף השנה תגיע לכ- 4.25% ותגיע לכ- 4.5% במרץ 2023. השוק צופה שהירידה בריבית תהיה איטית ממה שהיה חזוי קודם.

ארה"ב

ארה"ב: האינדיקטורים הכלכליים מצביעים על מגמה מעורבת. במדד אמון הצרכנים של אוניברסיטת מישיגן נמשכה בספטמבר העלייה המתונה שנרשמת מאז השפל שנרשם בחודש יוני. העלייה החודש נרשמה כתוצאה בעלייה במדד השוטף, שעלה פחות מהתחזית, ועלייה במדד הציפיות, שעלה יותר מהתחזית. תחזית האינפלציה מהסקר הצביע על ירידה בתחזיות האינפלציה ל- 12 החודשים הקרובים לרמה של 4.6%, וגם בציפיות לאינפלציה לטווח של חמש עד עשר שנים ירדו ל- 2.8%. המכירות הקמעונאיות עלו באוגוסט ב- 0.3%, אך ללא כלי רכב הן ירדו ב- 0.3%. הייצור התעשייתי ירד באוגוסט ב- 0.2%, ירידה חדה יותר מהתחזיות.

אירופה: גברו הציפיות למיתון. על פי מכון המחקר ZEW, מדד הסנטימנט הכלכלי בגוש האירו רשם ירידה חדה בספטמבר, לרמה הנמוכה ביותר מאז אוקטובר 2008. המשתתפים בסקר הדגישו במיוחד את חששם ממחסור באנרגיה וירידות בהזמנות החדשות. הייצור התעשייתי בגוש האירו ירד בחודש יולי ב- 2.3%, לעומת תחזית לירידה של "רק" 1.3%, בשל עלייה במחירי האנרגיה ושיבושים בשרשרת האספקה. ב-12 החודשים האחרונים הוא השלים ירידה של 2.4%. ה- European Commission פרסם תכניות של גיוס 140 מיליארד אירו מהטלת מס חד פעמי על רווחי חברות אנרגיה קונבנציונלית וצעדים דומים שלטענתם יסייעו בהתמודדות מול משבר האנרגיה באזור. מדד המחירים לצרכן לחודש אוגוסט על ב-0.6% (בדומה לנתוני האומדן שהתפרסמו בסוף אוגוסט) והשלים עליה שנתית של 9.1%. אינפלציית הליבה עמדה בתקופה זו על 4.3%. בגוש האירו העלייה באינפלציה עדיין בולטת בעיקר במוצרי האנרגיה, ופחות בשירותים.

בריטניה- הפאונד בשפל חדש. בבריטניה הפאונד נחלש מול הדולר לרמה 1.14,דולר לפאונד, הרמה הנמוכה שנרשמה מאז שנת 1985. בין הגורמים שהשפיעו על היחלשות המטבע בלטו התחזיות למיתון בזמן הקרוב. העובדה שאמון הצרכנים נמצא במגמת ירידה באה לידי ביטוי גם בירידה של 1.6% במכירות הקמעונאיות ללא דלק וכלי רכב באוגוסט, שהשלימו ירידה שנתית של 5.0%. סביבת האינפלציה הגבוהה נמשכה גם באוגוסט, והאינפלציה עלתה ב-0.5% (לעומת תחזית ל-0.6%) לרמה שנתית של 9.9%. רכיב הליבה של האינפלציה עלה לרמה שנתית של 6.3%, ומדד המחירים ליצרן עלה 16.1% יחסית לאותו חודש בשנה שעברה.

סין: שיפור בנתונים המקרו כלכליים. הייצור התעשייתי עלה ב- 4.2% באוגוסט בהשוואה לאותו חודש בשנה שעברה. זאת עלייה ביחס לנתון של 3.8% שפורסם עבור חודש יולי. בדומה לכך, המכירות הקמעונאיות עלו ב- 5.4% באוגוסט (לעומת אוגוסט אשתקד) בהשוואה לעלייה של 2.7% ביולי. ההשקעות בנכסים קבועים רשמו עלייה שנתית של 6.4% באוגוסט. בזמן שבנקים מרכזיים מעלים ריבית בעולם, הבנק הסיני הפחית ריביות באוגוסט והדבר האיץ את פיחות היואן ביחס לדולר, דבר שעשוי לתמוך ביצוא. למעשה, ערך היואן בשווקים בתוך ומחוץ לסין הוא הנמוך מיולי 2020. על אף נתוני מקרו טובים יחסית, נמשך המיתון בענף הנדל"ן. מחירי דירות חדשות ירדו באוגוסט ב- 70 ערים, זה החודש ה- 12 ברציפות. התחלות הבניה ירדו ב- 46% באוגוסט מול אוגוסט אשתקד. המשבר בענף הבנייה מעיב על צמיחת המשק. מסקר של כלכלנים ע"י חברת בלומברג עולה כי אומדן הצמיחה לשנה הנוכחית עומד על 3.5% בהשוואה ליעד הרשמי של 5.5% ע"י הממשלה.

FUNDER PHOTO

FUNDER PHOTO