בנקים מרכזיים נוטים לא להעלות את הריבית מתוך גחמה: הם יודעים שכל העלאות הריבית הללו עלולות להטות את הכלכלה שלהן למיתון וזה הדבר האחרון שהם מעוניינים בו, גם אם הסיכויים בהחלט לא מאותתים על נחיתה רכה, כלומר, הצלחה להימלט ממיתון.

חלק מהסיבה לכך היא שככל הנראה עדיין לא ראינו או תמחרנו את ההשפעה המלאה של ריביות גבוהות יותר על הכלכלה. ולמעשה, ידוע שהסיכויים לנחיתה רכה בארה"ב לאחר מחזור של העלאות ריבית הם דיי נמוכים: הרי 11 מתוך 14 מחזורי הידוק מאז מלחמת העולם השנייה גררו בתוך שנתיים את הכלכלה למיתון.

אז למרות שכאמור, הבנקים המרכזיים לא מעלים ריביות בשמחה יתרה, אין להם ברירה. האינפלציה הוכחה כגבוהה ומתמשכת במדינות ברחבי העולם, ובנקים מרכזיים רבים הבינו שהם צריכים להמשיך ולהעלות ריבית ואפילו מהר.

מה שהתחיל כמספר של העלאות ריבית זהירות, פה ושם, מאיים כעת להפוך למירוץ העלאות עולמי מלא.

כשהפד מעלה ריבית, מה שמעניין אותנו הוא כמה גבוה. אז ממש לאחרונה כולנו חיכינו בקוצר רוח להודעת הריבית, ואז הפדרל ריזרב העלה ב 0.75 נקודות, אך מייד התברר לנו שההודעה עצמה הייתה רק חימום לאירוע המרכזי: תחזיות הריבית לטווח ארוך של הפד.

התחזיות עתידיות מצביעות על שיעורי שיא של 4.6% ב-2023 וללא הורדות עד 2024 מה שגרם למכירות בשווקים שאנו עדים להן בימים האחרונים, שהרי המשקיעים קיוו לאחוז נמוך יותר וקיצוץ מוקדם יותר.

העלאת הריבית השלישית ברציפות של הפדרל ריזרב (הפד) של 0.75 נקודות האחוז בשבוע שעבר הפכה אותו לאחד הבנקים המרכזיים המהירים והאגרסיביים ביותר במירוץ הזה כפי שניתן לראות מהגרף למטה. מה שיוצר מצב מביך עבור שאר הבנקים.

העניין הוא כזה: ככל שהפדרל ריזרב מעלה את הריבית, כך הדולר האמריקני מתחזק, משום שאלה שחוסכים וגם משקיעים בינלאומיים מחפשים לרכוש כמה שיותר מהנכסים הנקובים בדולר עם תשואה גבוהה יותר. אבל ככל שהדולר מתחזק, כך נחלשים מטבעות אחרים ביחס אליו. והמטבעות המקומיים החלשים יותר הופכים את המאבק באינפלציה באותן מדינות להרבה יותר קשה, מכיוון שכל היבוא שלהם מתומחר יפי מחיר הדולר, במיוחד סחורות במחיר דולר, כך שכל היבוא למעשה מתייקר.

נוסף על כך, זה גם גורם לבעיה בכל הקשור לכלכלות מתעוררות שאינן לווים במטבעות שלהן: החוב הממשלתי שלהן נקוב בדרך כלל בדולרים, כך שהמחיר הדולר הירוק שהוא כאמור יקר יותר, למעשה מייקר עבורן את השירות שהם קבלים ואת החזר ההלוואות.

לכן, אם ננסה להיות עם הפנים קדימה, בנקים מרכזיים שהחליטו להיאבק ברצינות בסיכונים של המיתון, יש הגיון מסוים בניסיון אפשרי שלהם להתעלות על הפד בהעלאות הריבית משום שזה יכול לעזור להם לתמוך במטבע שלהם ולהוציא חלק מהקיטור מאינפלציית הייבוא שלהם.

רק לא בטוח שמרוץ העלאות הריבית של הבנקים המרכזיים הזה יעשו טוב למניות בשווקים. אם ההיסטוריה היא מדריך כלשהו, ניתן לצפות להתאוששות רק כאשר שיא הריבית והאינפלציה קרובים. לעת עתה, זה נראה רחוק.

יש ארבעה סימנים שכדאי לשים לב אליהם לפני שאפשר יהיה לצפות להתאוששות סבירה, גם אם זה לא מדד מושלם: הערכות שווי זולות, האטה בהידרדרות הכלכלה, שיא בריבית ובאינפלציה, ומיצוב שלילי.

הערכות שווי נוטות לרדת כשהמשקיעים צופים מיתון, ולמרות שהערכות שווי זולות עשויות להיות תנאי הכרחי לפני התאוששות, הן לבדן אינן מספיקות. צריך לראות גם סימנים של שיפור בכלכלה. ונקודה חשובה נוספת: שוקי המניות נוטים להצליח יותר כאשר הצמיחה חלשה אך משתפרת מאשר כאשר הצמיחה חזקה אך מואטת. ר

וב שוקי הדובים עוברים בסביבות שישה עד תשעה חודשים לפני התאוששות ברווחים של החברות, וזה יכול לקרות רק כשאנחנו קרובים לשיא בשיעורי הריבית והאינפלציה.

נכון להיום, נראה שזה לא ממש קורה: הפדרל ריזרב אינו מראה סימנים להאט את מחזור העלאת הריבית האגרסיבי שלו, והאינפלציה עדיין צפויה להיתקל ברוח נגדית נוספת ממשבר האנרגיה באירופה.

והדבר האחרון, נרצה לראות שאנשים מצפים לגרוע מכל לפני שנתחיל להיות אופטימיים, במילים אחרות, לפני התאוששות בדרך כלל רואים קיצוניות במיצוב המשקיעים ובסנטימנט שלהם.

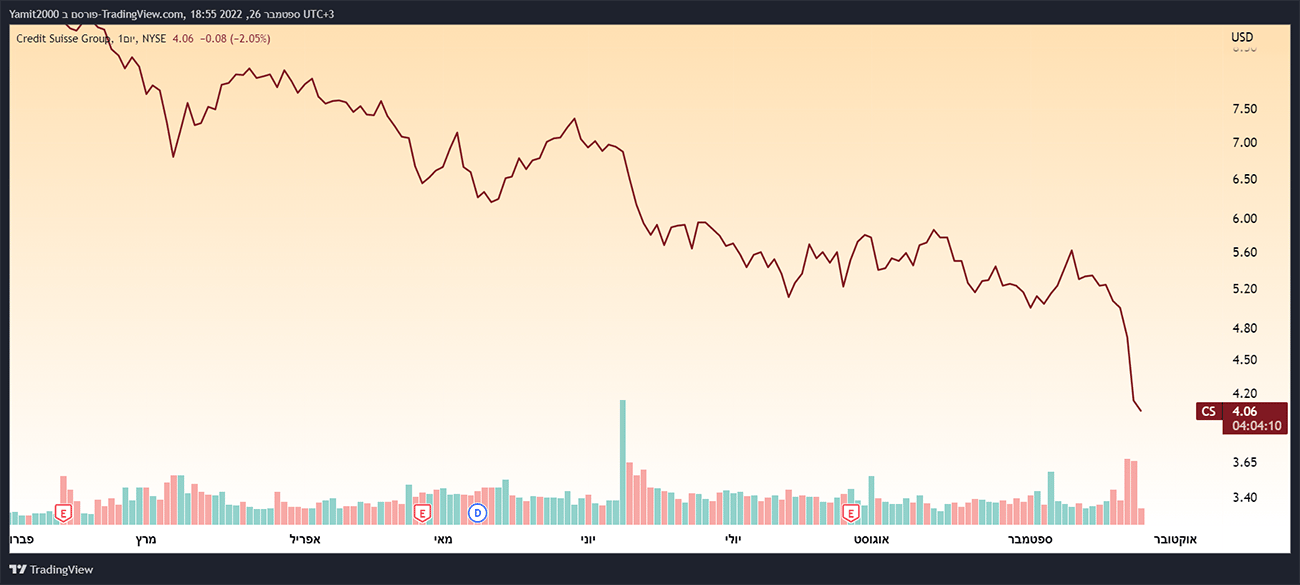

לסיום, הקשיים נערמים בהדרגה, ולא רק בארצות הברית, אלא גם באירופה. רק היום פורסם שענקית הבנקים השוויצרית קרדיט סוויס מהבהבת איתות מדאיג בסגנון של 2008-09

מניית בנק קרדיט סוויס, גרף שבועי מאת TradingView

מחיר המניה שלה סגר בשבוע שעבר ב-4.14 דולר נמוך בכמעט 70% מאשר בעומק המשבר הפיננסי העולמי של 2008-09. (ונכון לכתיבת שורות אלה עומד על לא יותר מ 4.01), הבנק ראה שורה של שערוריות וכישלונות לא פשוטים בכלל בניהול סיכונים שהובילו להפסדים גדולים עבור כמה מלקוחות קרנות הגידור הגדולות שלו. בסך הכל, זה לא נראה טוב עבור הבנק השני בגודלו בשוויץ, שדיווח על שלושה רבעונים רצופים של הפסדים וככל הנראה פגע במשקיעים כדי לגייס עוד כסף. ומותיר אותנו עם עיניים פקוחות לגבי מצב הבנקים בכלל. אז נעקוב.

הנ"ל מהווה סקירה על צעדים אפשריים מצד הבנקים המרכזיים בעולם מבחינת העלאות הריבית בהן הם נוקטים כחלק ממאבקם באינפלציה. אין בכתוב כל המלצה לקניה/החזקה/ מכירה של נייר ערך א מטבע כזה או אחר. ככלל, חובה על הקורא לעקוב אחר השווקים השונים והעדכונים השוטפים, לנקוט בגישה ביקורתית ולעשות מחקר עצמאי בהתייחס לכל רעיון המוזכר בכתבה.

Photo: Interest Thodonal Dreamstime.com

Photo: Interest Thodonal Dreamstime.com