הסקירה הזו קצת מוזרה. היא מציגה קרן אשר אינה הכלי הטוב ביותר להשגת המטרה כאשר משווים אותה לקרן מחקה העוסקת באותו תת-סקטור של אגרות חוב ממשלתיות. אבל, כאשר משווים אותה לקרנות הנמצאות בקטגוריה הרשמית שלה, היא הטובה ביותר בהחלט. לכן, אני מציע לקוראים, כמו תמיד, לעשות את שיעורי הבית היטב, לפני שהם נוקטים בצעדי השקעה כלשהם.

ואחרי שאמרנו את כל זה, חייבים לציין את הדבר הבא: אני כאן מכוון ל"רעיון" יותר מאשר ליישום ממשי. כל אחד יוכל ליישם את ה"רעיון" הזה כאוות נפשו. ומה הוא אותו רעיון? פשוט מאוד: איך להיות קשורים, בצורה חיובית של תשואה, להעלאות הריבית של הבנקים המרכזיים, וזה הישראלי באופן ספציפי. וזה לא כל כך פשוט.

נאמר מיד: הכיוון הוא אגרות חוב, ולא מניות. מניות הרי מייצגות חברות ציבוריות, ועלייה בעלות המימון של האשראי, ובמיוחד המיתון שייגרם מפעילות הבנק, הם גורמים שליליים על המניות. ובתוך אגרות החוב, נעדיף אגרות חוב צמודות לעליית הריבית, אשר מהווה בבועה של מה שקורה באינפלציה.

אבל, האם ללכת לאג"ח קונצרני או ממשלתי? האווירה הנוכחית היא של צער ומועקה וגידול בסיכון. ככל שהנכס הפיננסי שנשקיע בו יהיה חסר סיכון עקרוני, דהיינו חסר סיכוי של חדלות פירעון, טוב יותר. לכן, ההעדפה שלנו תהיה לאג"ח ממשלתי. וכך נותרנו עם אג"ח ממשלתי ישראלי שקלי צמוד מדד, או, אג"ח ממשלתי שקלי עם ריבית משתנה.

אני חושב שהאופציה השנייה טובה יותר, וזאת משתי סיבות עיקריות: ראשית, אני מניח שהבנק המרכזי ירצה שהריבית האפקטיבית שלו תהיה ריאלית, דהיינו מעל האינפלציה. ושנית, מדד המחירים אינו מייצג באמת את האינפלציה אלא חישוב שיש לו נטייה להיות ממעיט. לעומת זאת, בנק ישראל ירצה ללכת "על בטוח", ולהראות את קשיחותו ביחס לאינפלציה האמיתית שהוא מכיר בה באמת. לא פחות מאשר קשיחות הבנק המרכזי האמריקאי. מכל האמור לעיל: הקרן הינה של אג"ח ממשלתי שקלי, עם ריבית משתנה, ללא מניות, ובעלת וותק גדול מספיק להערכה. הבה נתחיל.

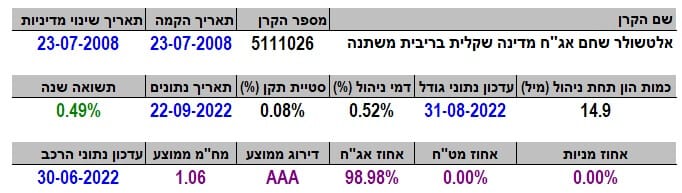

פרטי הקרן

הקרן מגיעה אלינו מבית אלטשולר שחם, והיא מאוד וותיקה כאשר הקמתה קרתה באמצע שנת 2008. בשנה האחרונה היא מציגה תשואה חיובית של 0.49% (מעודכן ל-22-09) וזו התשואה החיובית היחידה הקיימת בקטגוריה הכללית שלה "אג"ח מדינה שקליות- ללא מניות". היא קטנה בגודלה, עם 14.9 מיליוני שקלים בלבד, וכמו שנראה, זה הגודל שהיא הגיעה אליו אחרי חודשים רבים של פדיונות. לפני שלוש שנים היא נשקה ל-30 מיליוני שקלים.

סטיית התקן מאוד קטנה עם 0.08%, וזה קצת מפתיע, לאור התקופה האחרונה. למרות כמות הנכסים הסולידיים הגדולה בתיק, הייתי מצפה לתנודתיות קצת יותר גדולה בכל זאת. וכאן מגיעים לחלק הכואב במקצת: דמי הניהול. בסוג זה של קרן, דמי ניהול של 0.52% הם קצת גבוהים. גם כאשר הריביות יעלו הרבה, דמי הניהול האלו גבוהים למדי.

אבל הופתעתי לראות שבקטגוריה של הקרן יש קרנות הרבה יותר יקרות ממנה ולמעשה דמי הניהול האלו ממקמים אותה במקום ה-13 מבין 24 הקרנות שיש שם. הסיבה לכך היא שלא כל הקרנות בקטגוריה דומות במנדט שלהן ובחשיפות שלהן. האם אותן החשיפות יאמרו לנו משהו שאיננו יודעים עליה? לא ממש: אין מניות או חשיפת מט"ח. הכול אג"ח קצר טווח (מח"מ ממוצע של 1.06 שנים) בהיקף של 98.98% מהתיק עם דירוג

AAA. בונקר ממשלתי ישראלי.

ביצועי הקרן

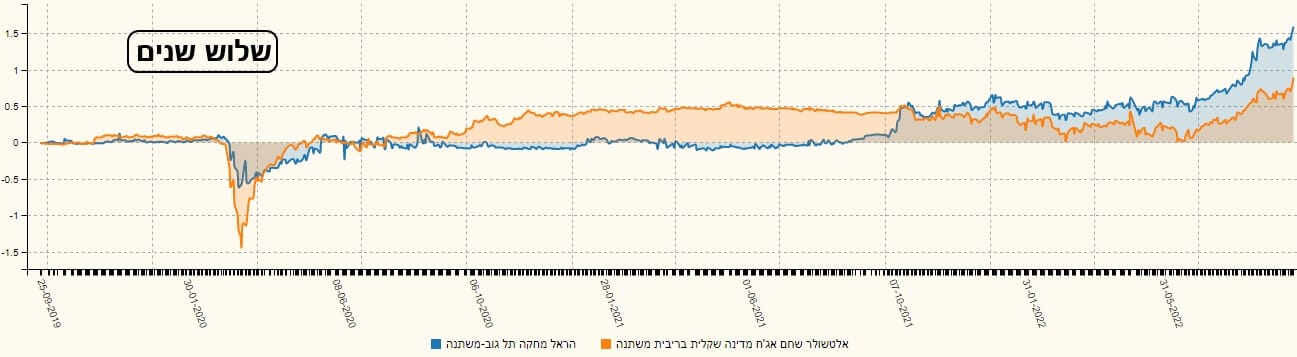

גרף השנתיים הזה מסביר למה היה קשה כל כך להשתכנע להיות מושקע בסוג זה של קרנות. האינפלציה, והתגובה של הבנקים המרכזיים, היו ידועות כבר מתחילת השנה אבל ראו איך הקרן (ודומיה) נאבקו עד יוני השנה. מאז, השתנה משהו דרמטי, אשר הביא לעלייה די מסחררת בערך נכסי הקרן, דהיינו האג"ח הממשלתי עם הריבית המשתנה.

האם התאמת התשואות ההיסטוריות נגמרה? האם יש כאן הכלה של צפי עתידי גדול לריבית גבוהה, או צפי לאינפלציה ממושכת? אינני יודע. מה שכן ברור הוא שקרה שינוי בסנטימנט של המשקיעים כך שהמדיניות התקיפה של בנק ישראל החל להיות חיובי מאוד עבור הקרן.

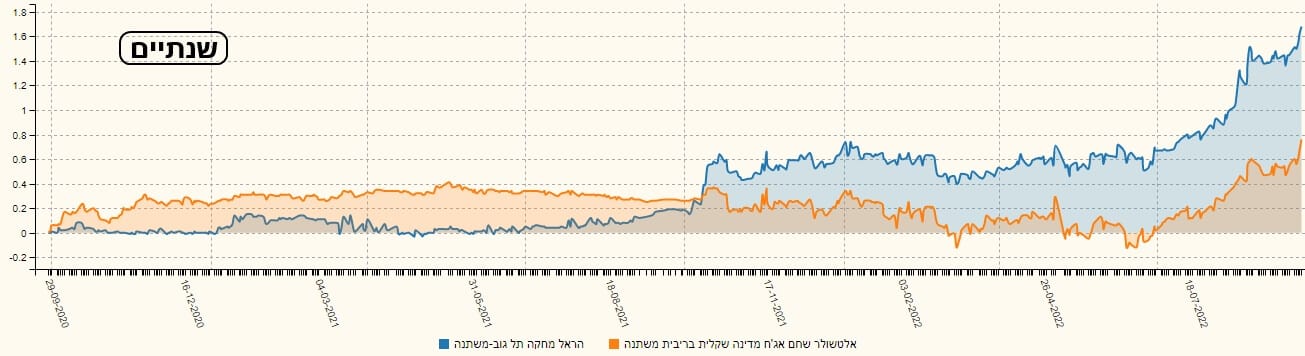

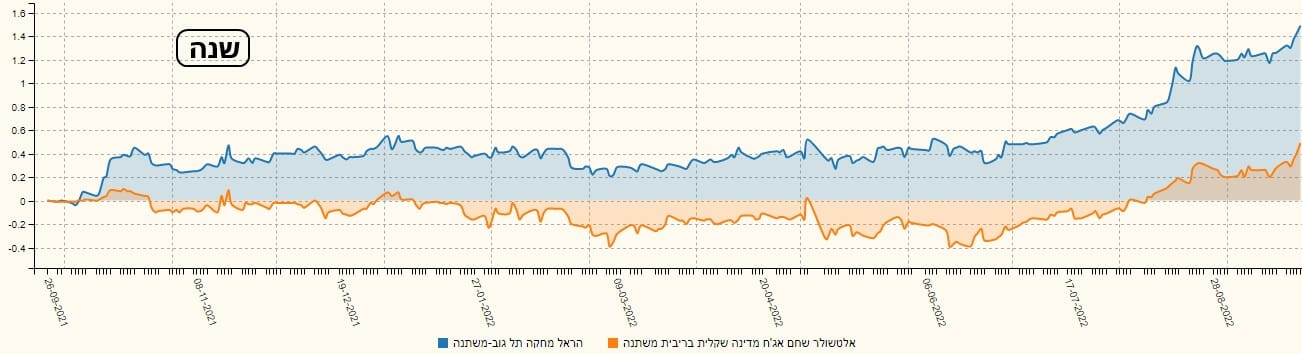

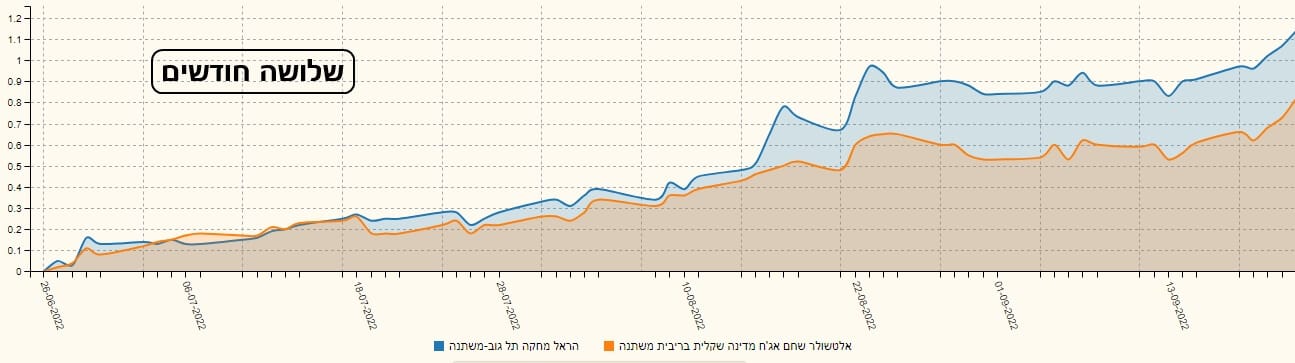

לפניכם 4 גרפים המראים את ביצועי הקרן המנוהלת הזו מול קרן מחקה העוסקת גם היא באג"ח מדינה שקלי עם ריבית משתנה. קרן מבית הראל. הטווחים נעים משלוש שנים ועד שלושה חודשים:

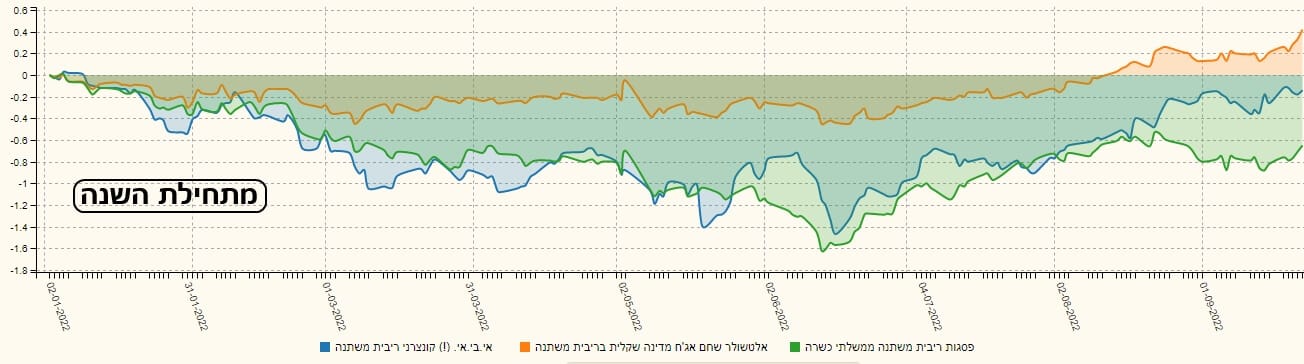

בכל הגרפים, הקרן המחקה של הראל עשתה טוב יותר מאשר הקרן של אלטשולר, חוץ מתקופות חלקיות בטווח הארוך של שנתיים ושלוש שנים. כאמור, ההשוואה כאן היא בין מחקה למנוהלת אבל כאשר משווים בין מנוהלות, הקרן של אלטשולר טובה יותר. הנה גרף של הקרן מול שתי מתחרות שלה, בעולם של הריבית המשתנה, מבית פסגות ואי-בי-אי. במקרה הזה הגרף הוא מתחילת השנה.

שתי הקרנות האחרות קצת שונות: יש אחת עם אג"ח קונצרני, יחד עם אג"ח מדורג בדירוג נמוך, ויש קרן "כשרה". בשני המקרים התנודתיות שלהן הייתה הרבה יותר קשה מזו של אלטשולר, והביאה לביצועים הרבה פחות טובים.

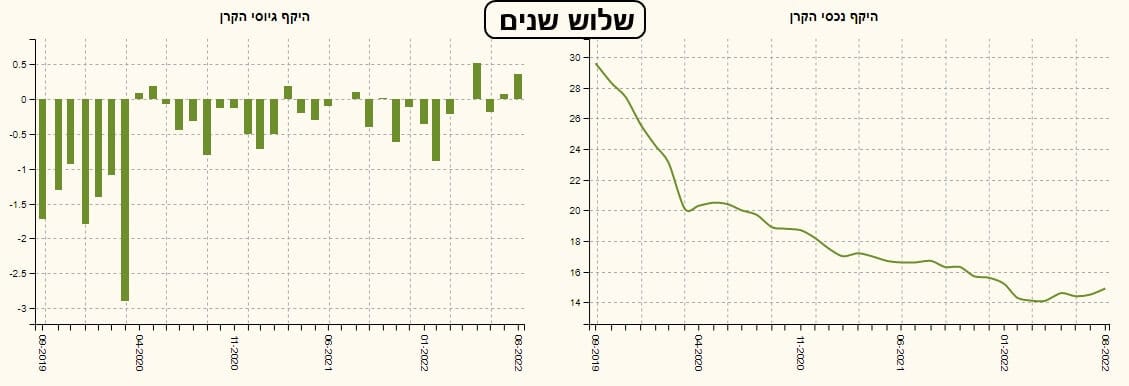

גיוסים ופדיונות

בחזית הגיוסים הבשורה החיובית היחידה בהקשר הקרן הזו היא שהפדיונות נעצרו, ואנו רואים חזרה איטית ורגועה של גיוסים קטנים בקרן. לא משהו דרמטי אבל זה תמיד עדיף על מה שקרה עד אמצע 2022. האם המשקיעים יחזרו לרמה של 30 מיליוני השקלים? אם כן, בקצב של הגיוסים הנוכחי זה ייקח לא מעט זמן.

למי שמעוניין להגיע לדף הקרן באתר פאנדר, הנה הלינק:

https://www.funder.co.il/fund/5111026

וכדי לבחון את התחרות הישירה בה ניתן להגיע לדף הענף:

https://www.funder.co.il/fundlist/c/303

המון הצלחה לכולם!

Image: Dreamstime.com

Image: Dreamstime.com