במאמרים הקודמים שלי, סקרתי את תמונת המצב הנוכחית. נאמן לגישת מיפוי גורמי הסיכון, הגורמים שאליהם צריך לשים לב, בזמן שמסתכלים על השווקים, אנחנו ננסה למפות את גורמי הסיכון מחדש, ולבחון מה השתנה.

האינפלציה מכה בעוז

במאמר הקודם, הרחבתי לא מעט על האינפלציה. זה התחיל בקורונה, בבעיות שהיא יצרה בשרשרת האספקה, גידול ברכישות אונליין, והקושי בהתנעה מחדש של הכלכלות השונות. כל אלה יצרו שרשראות אספקה מתוחות מאוד, חשופות לזעזועים ומגיבות בחדות, באמצעות עליית מחירים.

הזעזוע העיקרי הגיע בצורה של מלחמת רוסיה אוקראינה. המלחמה השפיעה מאוד על מחירי הסחורות, בין היתר על מחירי החיטה שהתייקרו. אבל ההשפעה המרכזית היא דרך מחירי הנפט.

מחירי האנרגיה

אירופה נמצאת בתלות משמעותית באנרגיה שאותה היא מייבאת מרוסיה. הסברתי על כך בהרחבה

במאמר אחר שכתבתי. עם תחילת מלחמת רוסיה אוקראינה, האירופאים הביעו עמדה ברורה נגד רוסיה במלחמה הזו, ובעד אוקראינה. בין היתר האירופאים הטילו סנקציות על רוסיה, מתוך רצון שלא לתמוך כלכלית במאמץ המלחמתי הרוסי.

רוסיה מצידה צמצמה דרמטית את אספקת הגז לאירופה. במהלך הקיץ בוצעו טיפולי תחזוקה של Nord Stream 1, טיפולים תקופתיים, שהפסיקו את אספקת הגז לאירופה. הטיפולים נמשכו מעבר למתוכנן, כי לטענת הרוסים הסנקציות שמוטלות עליהם, מקשות לסיים ולהחליף את השסתומים הדרושים. אולם בתחילת חודש ספטמבר הודיעו הרוסים שהם לא יחדשו את אספקת הגז לאירופה. צעדי ענישה של הרוסים, בתגובה לצעדי הענישה של האירופאים.

במאמר מוסגר אגיד שרוסיה כאן פועלת באופן מאוד מסוכן, אמנם היא מכאיבה מאוד לאירופה בטווח הקצר, אבל מוותרת על לקוח משמעותי, שסביר שלא יחזור לרכוש ממנה גז. יתכן והם בונים על סין כלקוח מרכזי שיחליף את האירופאים. נמשיך במאמר המוסגר הזה ונגיד שבמאבק להגמוניה, רוסיה, כמעצמת עבר, כנראה מוצאת עצמה נדחפת יותר ויותר לכיוון שותפות עם סין, באופן לעומתי כלפי המערב. ואם להמשיך את הקו הזה, אז עניין טייוואן נמצא גם הוא על אש קטנה. אבל כל זה מסיט אותנו מהסיפור הראשי, ולכן נחזור אליו.

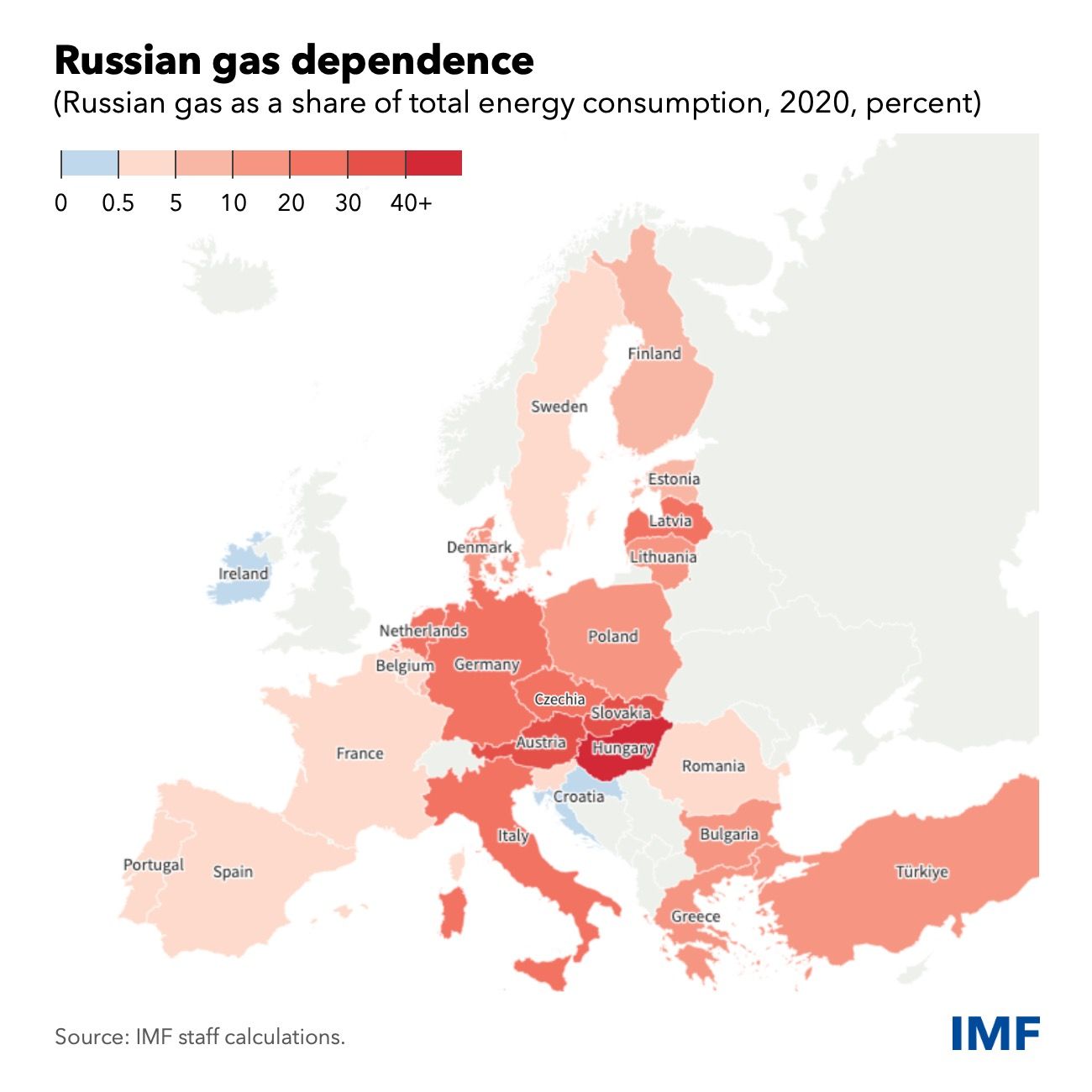

כפי שניתן לראות במפה המצורפת, אירופה תלויה דרמטית בגז הרוסי. בחלק מהמדינות מדובר בתלות של 30-40% בגז הרוסי.

התלות האירופאית בגז הרוסי

אירופה, יש לנו בעיה

אירופה, יש לנו בעיה

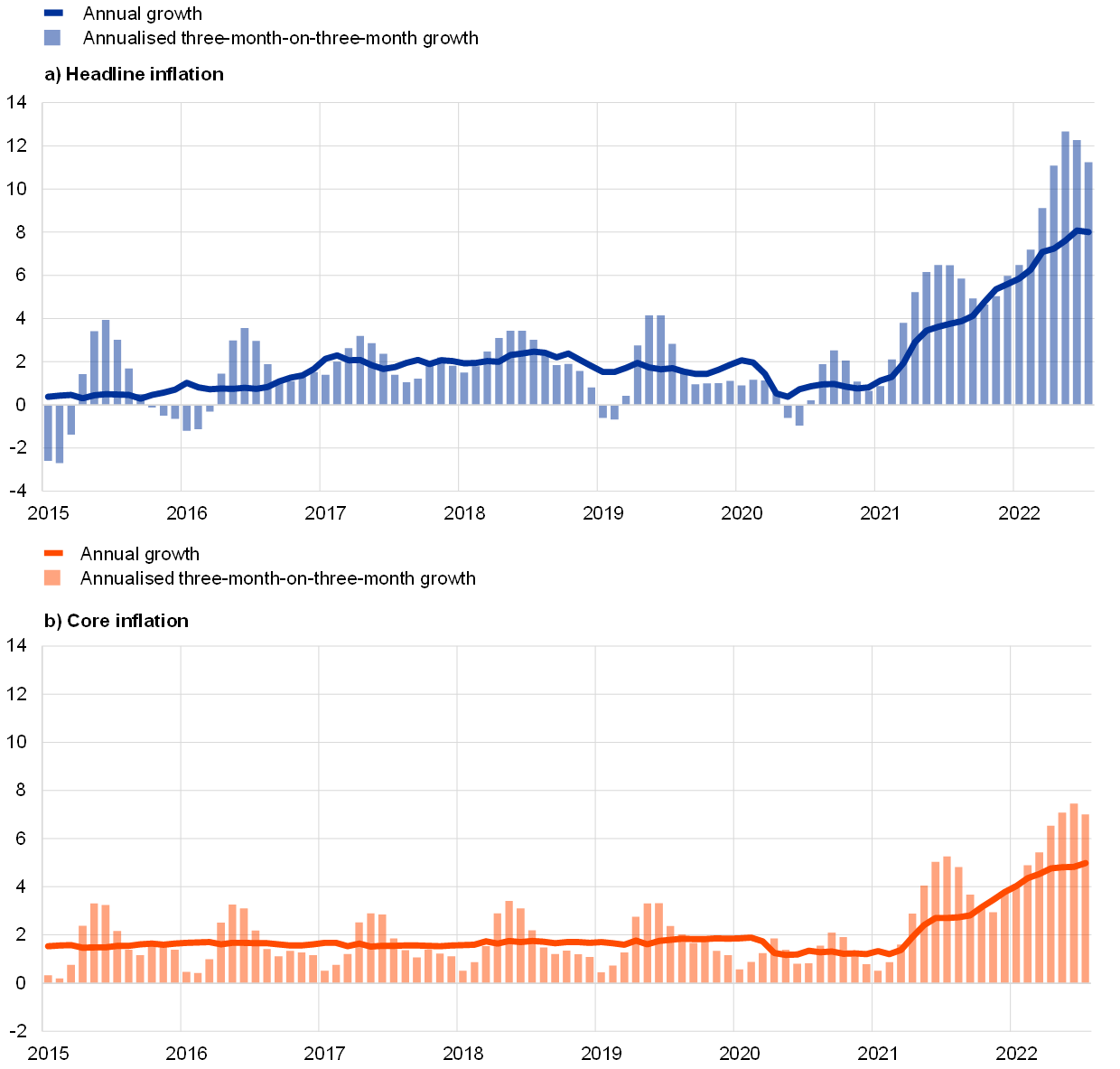

שיעורי האינפלציה באירופה

הגרף למעלה מראה את שיעורי האינפלציה באירופה כולה, ואת אינפלציית הליבה. פילוח של הסקטורים השונים מראה שמשק הבית האירופאי נפגע בכיס באופן חמור. נזכיר שאלה רק נתונים ממוצעים כלל אירופאים, אבל יש מדינות שסובלות הרבה יותר, ויש כאלה שסובלות קצת פחות. אבל כולן סובלות, כשמחירי האנרגיה עולים, מחירי המזון עולים, כולם סובלים.

גם כאן נזכיר שחלק לא מבוטל מהבעיות האנרגטיות האירופאיות מגיעות מניסיון אירופאי להסתמך על מקורות אנרגיה מתחדשים, ובדרך לשם להיאחז בגז הרוסי. זה לא קרה! אירופה לא הגיעה לייצר מספיק אנרגיה ממקורות מתחדשים, וההסתמכות על הגז הרוסי התבררה כטעות. טעות שעכשיו האירופאים משלמים עליה מחיר יקר מאוד, וחוזרים למקורות אנרגיה מזהמים מאוד כמו פחם, ואפילו שריפת עצים. כפי שאמרתי במאמר הקודם, השאיפה הירוקה יצרה אסון אנרגטי.

כמו חמצן לאדם, כך אנרגיה למדינה

עכשיו, כשאירופה באסון אנרגטי (אין דרך אחרת לתאר זאת), יחד עם עלייה ביוקר המחיה, הגיעו העלאות הריבית באירופה בניסיון להילחם באינפלציה הגואה. כלומר האירופאי הממוצע נמצא בין הפטיש לסדן. יוקר המחיה – בעיקר מזון ואנרגיה מאמיר, מסיבות שבעיקר לא קשורות בו, ושלבנקים המרכזיים אין שליטה עליהם. מאידך, כדי להילחם באינפלציה, הבנקים המרכזיים מעלים ריבית, וזה מדכא צמיחה, ועלול אף לעלות לאירופאי הממוצע בעבודה שלו.

נפתח סוגריים – ה-FED הגיב מאוחר, וכולנו משלמים

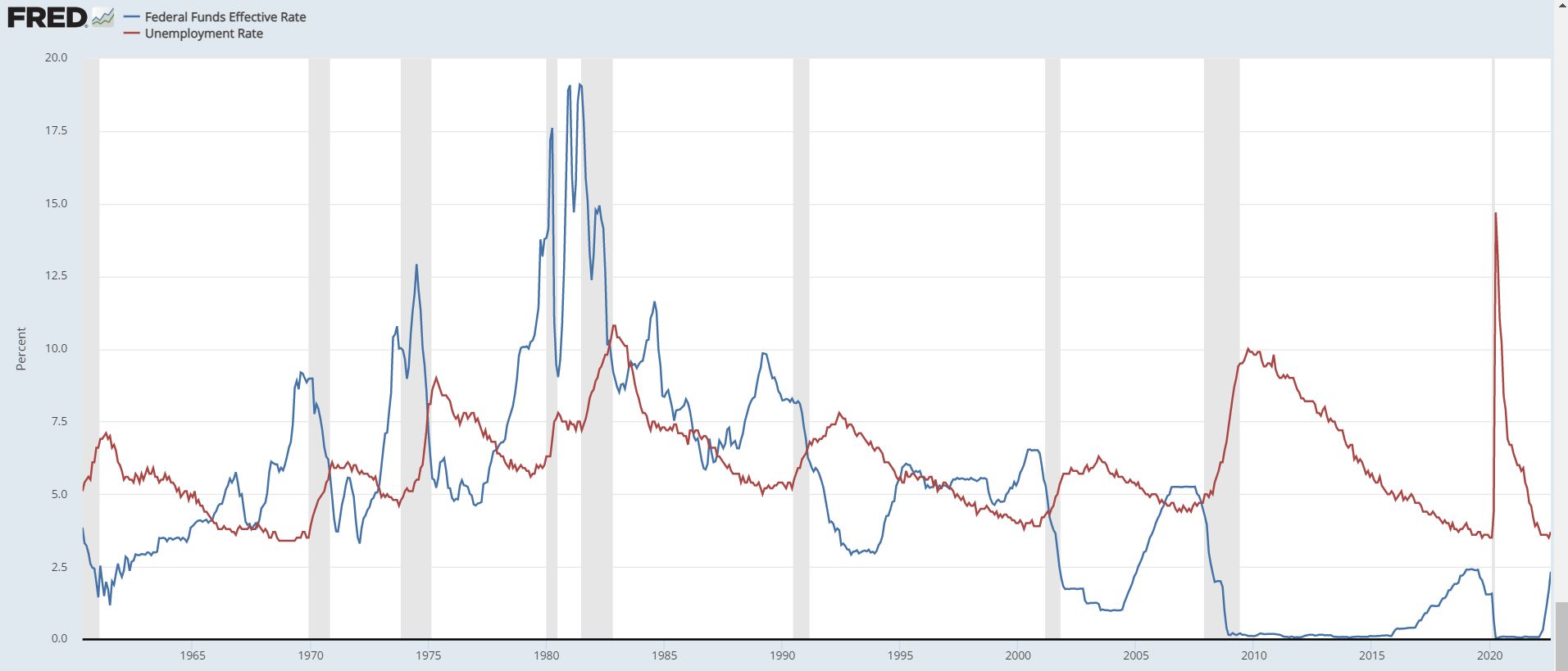

כן, אמנם המאמר הזה עוסק בעיקר באירופה, אבל אי אפשר בלי הפד, כי כפי שאנחנו מבינים הכל קשור אחד בשני. הבנק המרכזי האמריקאי, התעורר מאוחר מדי. כמה מאוחר? בואו נזכור שבמרץ הפד עדיין הדפיס כסף. כן, כן. הזוי כפי שזה נשמע. בינואר 2022 הריבית של הפד היתה עדיין 0.25%. כעת הפד התעורר, ויחד איתו הבנקים המרכזיים, והם מעלים את הריבית בחדות. עצרו את הדפסת הכסף, ואפילו התחילו לצמצם את המאזן.

בתוך הסוגריים האלה, נגיד ששוק העבודה עדיין הדוק, וזה בעצם אחד הדברים שמשכנע את הבנקים המרכזיים להמשיך במדיניות מוניטארית ניצית. זה כך באירופה, וגם בארצות הברית.

הבעיה היא שהתעסוקה ברמה גבוהה, כלומר אבטלה מאוד נמוכה, ונמצאת ברמות שפל. העניין הוא שכפי שהגרף למטה מראה, לוקח לאבטלה להגיב לשערי הריבית בטווח של 2-3 רבעונים. כך שאמנם האבטלה נמוכה, אבל היא תמיד היתה נמוכה, ובעצם התחילה לעלות רק כשהפד התחיל להוריד ריבית. המשמעות היא שגם אחרי שהפד יחזור אחורה, גם אז הבעיות ימשיכו לעוד 2-3 רבעונים, עד שנחזור לפסים של צמיחה חיובית, וצמצום האבטלה.

בכל מקרה, התגובה המאוחרת של הפד, יוצרת בהילות בפעילות שלה הפד, ועלולה לחייב אותו להעלות ריבית גבוה הרבה יותר ממה שהיה אמור לעשות, אם היה מגיב בזמן.

אנרגיה, אינפלציה, ואירופה, ועכשיו בריטניה

אנרגיה, אינפלציה, ואירופה, ועכשיו בריטניה

סיכום קצר. אירופה בבעיה, בגלל מחירי אנרגיה וסחורות עולים. שערי הריבית בכל העולים עולים. המחירים עולים, וזה מייצר האטה, ואפילו, טכנית, מיתון בכמה מקומות.

בתוך זה בריטניה מנסה למצוא פתרונות יצירתיים. אחד הפתרונות שהגו בבריטניה היה קביעת מחיר מקסימום לחשבונות האנרגיה של משקי הבית. התכנון הוא להגביל את חשבון החשמל של משקי הבית ל-2500 פאונד. את המימון להגבלה הזו, הבריטים מתכננים לממן באמצעות הלוואות. חישוב קצר מעלה משהו כמו 1000 פאונד חסכון למשק בית בריטי. הבריטים מתכננים לממן זאת באמצעות הלוואות. היקף ההלוואה שתידרש, מדובר על בערך 100-150 מיליארד פאונד.

להזכיר, אם הבריטים יממנו זאת בהלוואה, אנחנו נמצאים בשערי ריבית עולים, ובסביבת ריבית עולה. אם בריטניה תגדיל את ההלוואות שלה, היא תלווה אותן בריבית גבוהה עוד יותר. כן, כן, הכל קשור ביחד. ראוי היה אולי להוסיף מבחני הכנסה לתמיכה הבריטית, אבל לא מדובר על כך, כך שהסיוע הזה יגיע לכלל משקי הבית. ויותר מכך, קביעת מחיר תקרה לחשבון החשמל של משק הבית, מייצר בעיה, כי כל עוד מנגנון המחיר עובד, הוא מאותת לאנשים לצמצם צריכה. קביעת תקרה של חשבון חשמל, ומימון התקרה הזו, באמצעות תשלום לחברות האנרגיה ולממן את זה בחוב, משמעותו שמי שיכול לממן זאת, לא ימהר לחסוך. כפי שמכירים את האמרה הידועה...Winter is Coming.

הבריטים הוסיפו חטא על פשע, ואף הודיעו על הפחתות מסים נרחבות, בין אם מס חברות, בין אם על ידי הקטנת המיסוי למשקי בית, כל זאת כדי להמריץ את הכלכלה. היקף תוכנית התמריצים נאמד בערך ב-45 מיליארד פאונד.

אבל רגע, אם המשק בתפוקה מלאה, הרי שתמריצים לפעילות הכלכלית, יעודדו מה? בדיוק, אינפלציה. כי אין אפשרות לספק את הגידול בצמיחה הזו. לא בטווח הקצר לפחות. אז אם התוכנית להמריץ את הכלכלה רק תיצור לחצים אינפלציוניים חמורים יותר, זה אומר שהבנק המרכזי הבריטי ייאלץ להעלות את הריבית עוד יותר לא? בדיוק! זה בדיוק מה שהם יצטרכו לעשות.

כך הגיב נגיד הבנק המרכזי בבריטניה בעקבות תוכנית התמריצים של הממשלה

עכשיו, המצב בבריטניה הפך מרע לגרוע יותר. כי כלכלה זה בעיקר אמון, במערכת ובשיטה. כאשר ממשלת בריטניה מודיעה על תקרת הוצאה לחשבון האנרגיה של משק בית, שיחייב גיוס הון, בשערי ריבית גבוהים יותר. על זה נוסיף צמצום ההכנסות, ותוכנית תמריצים, שגם היא אמורה להשפיע על מקורות ההכנסה של בריטניה, ולחייב את הממשלה לגייס כסף, כאמור בריבית גבוהה יותר. כל אלה משפיעים על שערי אגרות החוב של ממשלת בריטניה.

בעולם אגרות החוב, אם אין אמון, המחירים יורדים והתשואה עולה. וזה מה שקרה. משקיעים בכל העולם החלו לאבד אמון בבריטניה, והחלו למכור אגרות חוב של ממשלת בריטניה, כדי להימנע ממחירים יורדים, ועל הדרך המירו את הפאונד הבריטי, מן הסתם לדולר. להזכיר כבר היום התשואה על אגרות החוב של ממשלת ארצות הברית נושקת ל-3.5%. אז אולי המשקיעים פשוט רואים אלטרנטיבה טובה יותר.

המצב בבריטניה מחריף במהירות – קרנות הפנסיה בבעיה

מה שקרה הוא שממשלת בריטניה, אמורה היתה להנפיק אגרות חוב, כדי לממן את הפעילות שלה, ואת חשבונות החשמל של אזרחי בריטניה. בנוסף, גם הבנק המרכזי הבריטי אמור היה למכור אגרות חוב של ממשלת בריטניה, כדי לצמצם את המאזן שלו (כפי שהפד עושה), זה יצר לחץ על אגרות החוב של ממשלת בריטניה, וירידות חדות באגרות החוב האלה.

ירידות באגרות החוב הממשלתיות, מייצר בעיה משקית עמוקה יותר. כי קרנות הפנסיה בכל מדינה בעיקר מחזיקות אגרות חוב של המדינה עצמה. שכן אגרות חוב אלה, נחשבות לאזרחי המדינה, כבטוחות ביותר (אלא אם אתה בוונצואלה, זימבבווה, או ארגנטינה). אגרות חוב יורדות מחייב גם את קרנות הפנסיה למכור את אגרות החוב האלה.

זה אומר שיש חשש לקרנות הפנסיה בבריטניה. יש חשש ליציבות הפיננסית שלהן, ואף חשש שהן לא יעמדו בהתחייבויות שלהן. כן, כן, חמור כפי שזה נשמע, יש חשש שהן לא יוכלו לשלם את תשלומי הפנסיה של הבריטים.

וכך הגענו מהקורונה, דרך התלות האנרגטית ברוסיה, המלחמה בין רוסיה לאוקראינה, מחירי האנרגיה המאמירים, לפנסיה של משק הבית הבריטי. הסתובבנו רבות ואנחנו כאן.

הבנק הבריטי מתערב...שוב

זה אומר ששוק אגרות החוב בבריטניה נמצא כעת במצב שבו יש המון מוכרים ענקיים, ו...כמעט שאין קונים.

מתוך ראיה של המצב, ומתוך חשש שהסופה תחמיר עוד יותר, הודיע הבנק הבריטי שהוא...תחזיקו חזק, מחזיר את מכונת הדפוס לפעולה. הוא מתכוון לרכוש 65 מליארד פאונד של אגרות חוב של ממשלת בריטניה. בנוסף, הודיע הבנק המרכזי שהוא מפסיק לעת עתה את תוכנית צמצום המאזן שלו, עד להודעה חדשה.

הלחץ על אגרות החוב של ממשלת בריטניה, יחד עם הלחץ על מערכת הפנסיה, יחד עם ההחלטה על מימון חשבון האנרגיה של משקי הבית, ויחד עם תוכנית התמריצים וקיצוצי המס של בריטניה, כל אלה יצרו אצל המשקיעים תחושת כאוס בכלכלה הבריטית, וגרמו לבריחה מהמטבע הבריטי. לאור זאת התערב הבנק המרכזי הבריטי.

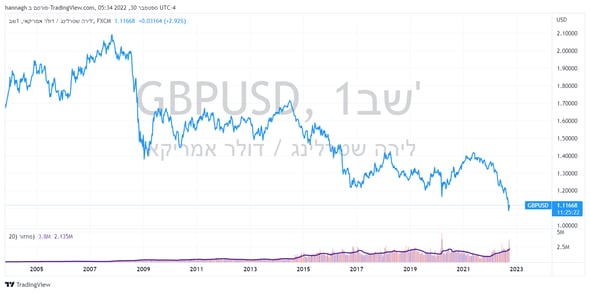

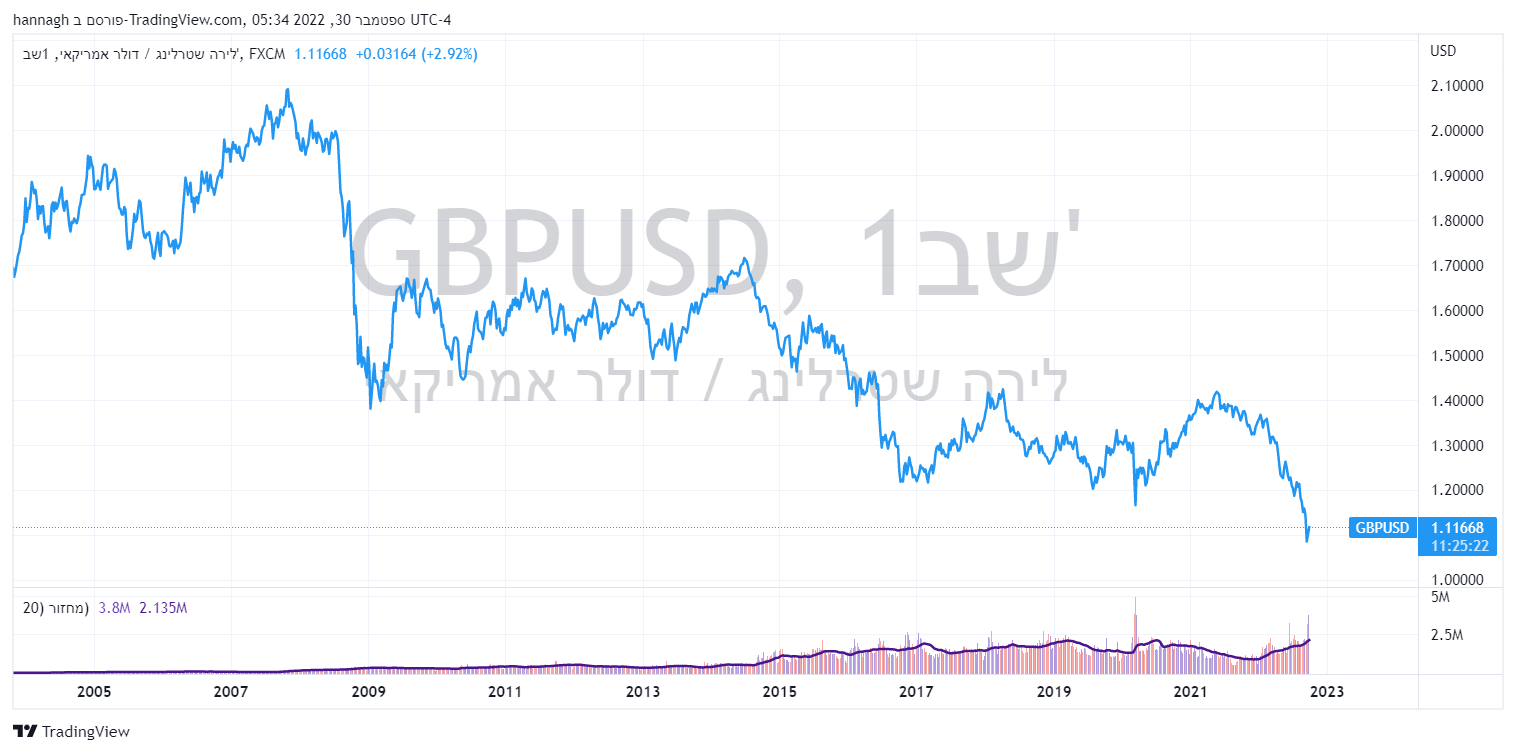

שער הפאונד הבריטי נחלש מאוד לאור האירועים האחרונים

הכל מביא לדולר חזק, וזה פוגע בצמיחה

הכל מביא לדולר חזק, וזה פוגע בצמיחה

כשאנחנו בסביבת ריבית עולה, אחרי כל כך הרבה זמן שבו הריבית היתה נמוכה, אנחנו מתחילים למצוא כל מיני בעיות. בריטניה היא הראשונה בבעיות. גרמניה בעצמה נמצאת בבעיה, אבל עליה נדון בהמשך. סין נמצאת בבעיה, וגם אותה הזכרנו בעבר.

כל אלה מחלישים מאוד את הכלכלות השונות בעולם, ו...מחזקים את הדולר. דולר חזק, בתורו פוגע ביכולת היצוא של חברות גלובליות אמריקאיות, שכן הוא מייקר את התוצרת שלהן. אם בעבר כדי לייבא משהו נדרש 1000$, וזה עלה רק 500 פאונד, הרי שעכשיו כדי לייבא תוצרת ב-1000$, נדרש לשלם 1000 פאונד, או קצת יותר ביורו. זה עושה את התוצרת האמריקאית יקרים יותר, ויפגע בצמיחה של החברות.

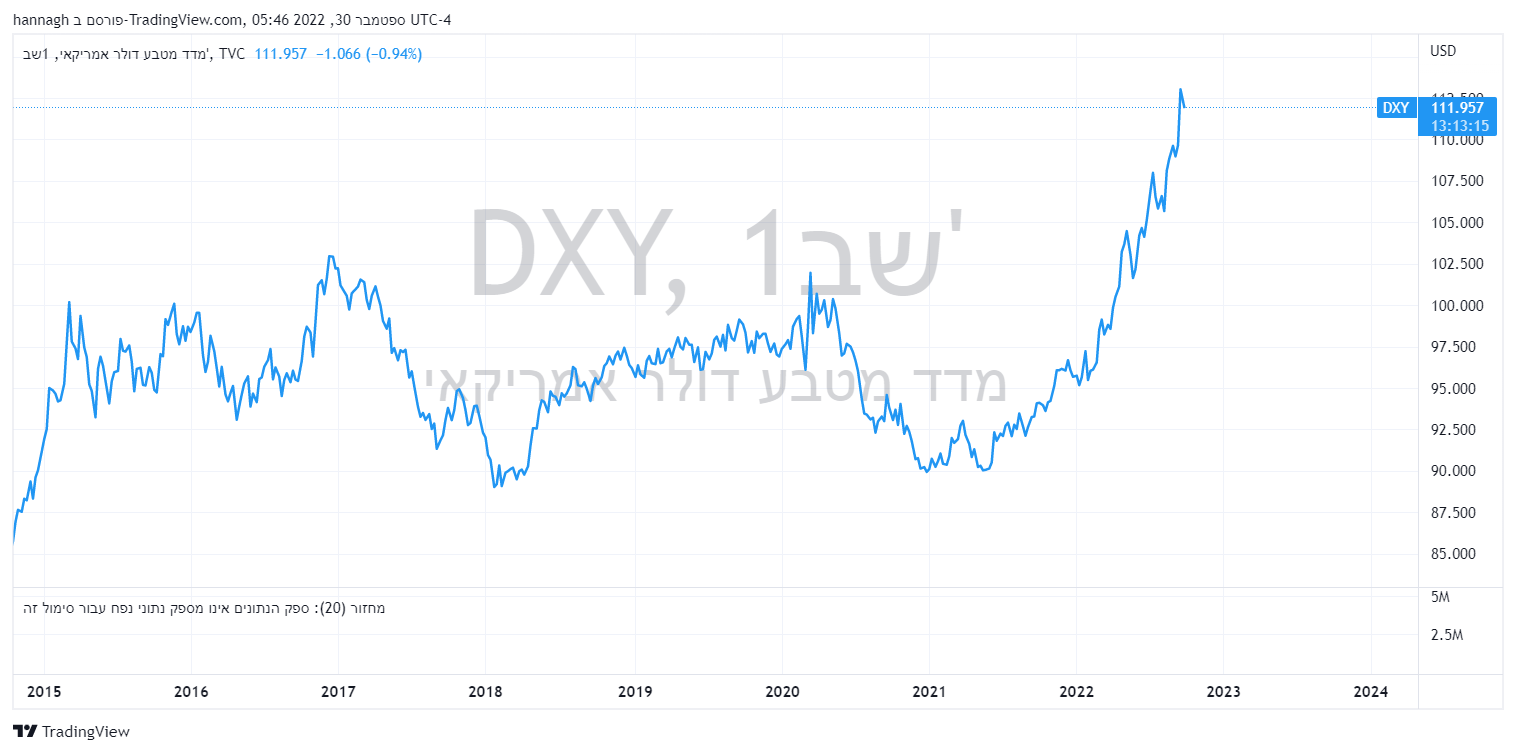

מדד Dollar Index - הדולר מתחזק

עונת הדוחות נראית חלשה

עונת הדוחות נראית חלשה

לכל אלה אנחנו מוסיפים את עונת הדוחות שמתחילה עכשיו, והסימנים הראשונים, באופן די צפוי, לא נראים מעודדים. החברות כבר הזהירו בעבר שהצמיחה שלהן תיפגע, ואם מוסיפים את כל הגורמים שדיברנו עליהם – שערי הריבית העולים, מחירי הסחורות העולים, שוק עבודה מתוח, וגם דולר חזק, כל אלה יפגעו ברווחיות החברות. והנה לנו סופה מושלמת.

יש נקודת אור בכל הסיפור הזה?

כן, יש נקודת אור. את כל מה שאמרתי עכשיו, קובעי המדיניות רואים. ג'רמי סיגל, פרופסר למימון בוורטון, ומי שכתב את הספר הידוע Stocks for the Long Run, התראיין ב-CNBC, ואמר שהפד נמצא כל הזמן מאחורי הנתונים הכלכליים. כפי שהפד טעה בספטמבר כשלא החל להעלות את הריבית אז, הפד טועה היום, כשהוא עדיין ממשיך להעלות ריבית, כשהנתונים הכלכליים מראים על הרעה בנתונים.

זה אומר שאם הנתונים מחריפים במהירות, יש סיכוי שנראה פניית פרסה של הפד, וזה יאותת לכל הבנקים המרכזיים להוריד רגל מהדוושה של העלאות הריבית, ולהמתין להתפתחויות, לפני שהמצב יהיה חמור הרבה יותר. אם תהיה פניית פרסה כזו של הפד, הרי שנראה את השווקים חוזרים לעלות.

האם זה צפוי לקרות? להערכתי כן. אולי לא השנה, אבל אם מעריכים שהפד יתחיל להוריד רגל מהגז, איפשהו במרץ שנה הבאה, יש אפשרות שאם הנתונים הכלכליים, יחד עם התנודות בשווקים, ישכנעו את הפד להרגיע את השווקים קודם. האמת? חשבתי שהוא כבר יעשה את זה בהודעת הריבית האחרונה, חשבתי שהוא יעלה ב-1% במקום ב-0.75%, אבל יגיד שהוא ימתין עם ההעלאות הבאות. זה לא קרה, ולדעתי עדיף שזה מה שהיה קורה.

לאור זאת אני מעריך שהפד יעלה ריבית עוד פעם אחת, בישיבה הבאה, לאזור ה-4%, ויאותת לשווקים שהעלאות הבאות יתקיימו בהתאם לנתונים. יש אפילו מצב שהפד יחזור בו מהאמירה שהוא לא יעצור עד שהריבית תחזור ל-2%. אלא, יחזור לדבר על מהלך ירידות מובהק, שיספק אותו לעצור את העלאות הריבית, ולשקול בהמשך להוריד את הריבית.