עיקרי הדברים

בנק ישראל צפוי להעלות ריבית ב-0.75% בהחלטתו השבוע. הריבית צפויה להגיע בשיא לרמה של כ-3.25%-3.5%.

הסיבות העיקריות לעליית התשואות האחרונה בשוק האמריקאי קשורות בעיקר לגורמים טכניים/כמותיים. השיקולים הכלכליים, שאמורים לגבור בסופו של דבר, דווקא תומכים בבלימת עליית תשואות.

מלבד עצירה בעליית התשואות האמריקאיות, קיימים גם כוחות מקומיים שתומכים בעצירת עליית התשואות בישראל.

האטרקטיביות של האפיק האג"חי ביחס למנייתי עלתה משמעותית.

שוק המניות עדיין יקר יחסית בסביבת הריבית הנוכחית, במיוחד על רקע הירידה המהירה בתחזיות הצמיחה.

ישראל

בנק ישראל צפוי להעלות ריבית ב-0.75%

בסקירה מ-18/9 הערכנו שקיים סיכוי גבוה לעליית ריבית בשיעור של 0.75% בהחלטתו של בנק ישראל השבוע. הנימוקים העיקריים היו:

המשך עלייה במדד המחירים של הסעיפים הלא סחירים מהם מוטרד יותר בנק ישראל.

מדיניות ה-Front Loading בה נוקט בנק ישראל כדי להביא ריבית לרמה גבוהה יותר במהירות.

בנק ישראל לא מצליח להשפיע על השקל, מה שמאלץ אותו להעלות ריבית חזק יותר כדי להגביר השפעה מרסנת באמצעות הערוצים האחרים.

בינתיים, עליית ריבית מתגלגלת בצורה מתונה מהרגיל גם על הריביות על ההלוואות.

הסכם השכר שנחתם עם ארגון המורים עשוי להיות הסנונית הראשונה של גל דרישות לעליית שכר ממנה חושש מאוד בנק ישראל.

למרות שבאופן פומבי בנק ישראל לא לוקח אחריות על מחירי הדירות, הוא בוודאי ייקח בחשבון את העלייה החדה במחירי הדירות בחודשים האחרונים.

האשראי המסחרי בבנקים ממשיך לצמוח בקצב גבוה מאוד. המשך גידול מהיר באשראי המסחרי, שלפי נתוני בנק ישראל מנותב ברובו לתחום הנדל"ן שלא למגורים, מסוכן ואמור לתמוך בעלייה אגרסיבית יותר של הריבית.

נוסיף, שבשבועיים האחרונים חל פיחות השקל בשיעור של כ-3.5% ביחס לדולר. כמו כן, ציפיות האינפלציה הגלומות בישראל לא ירדו בניגוד למגמה בעולם. גורמים אלה מחזקים עליית ריבית בשיעור גבוה יותר.

מנגד, עלייה בסיכון להאטה חריפה בכלכלה העולמית וההידוק בתנאים הפיננסיים שחל לאחרונה בעקבות הטלטלות בשווקים עשויים לגרום לעליית ריבית מתונה יותר.

להערכתנו, התמקדות בסיכוני האינפלציה ע"י בנק ישראל יגרמו לו להעדיף בשלב זה עליית ריבית חדה יותר בהתחשב בכך שבישראל יש בינתיים רק סימנים קלים שמעידים על האטה בקצב הצמיחה.

שורה תחתונה: אנו מעריכים שבנק ישראל יעלה ריבית ב-0.75% ל-2.75% בהחלטתו השבוע. להערכתנו, הריבית בשיאה תגיע לכ-3.25%-3.5%.

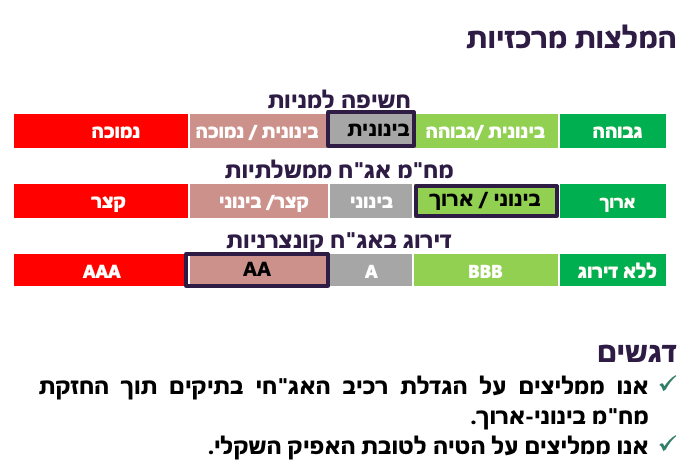

הנסיבות תומכות בהגדלת משקל אג"ח בתיקים

הגורמים הבאים תומכים בהגדלת המשקל של האפיק האג"חי בתיקים:

הציפיות לעצירה בעליית התשואות בארה"ב, כפי שנסביר בהמשך. תשואות האג"ח באירופה עוד עשויות לעלות אך השוק המקומי צפוי להיות תלוי יותר בארה"ב בגלל השפעה דומה של מחירי האנרגיה.

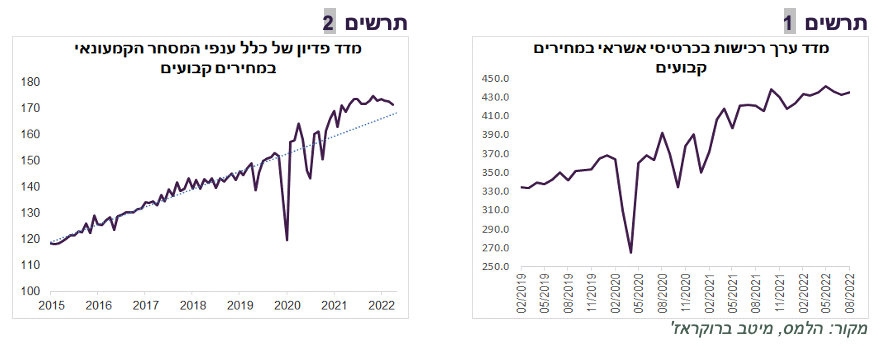

סימני האטה בכלכלה הישראלית עדיין די קלים, אך מתחילים להיות מורגשים. מדד ערך רכישות בכרטיסי אשראי במחירים קבועים לא צמח בחודשים האחרונים (תרשים 1). מדד פדיון של ענפי המסחר הקמעונאי במחירים קבועים אף ירד לאחרונה תוך חזרה לקו המגמה ארוכת הטווח (תרשים 2).

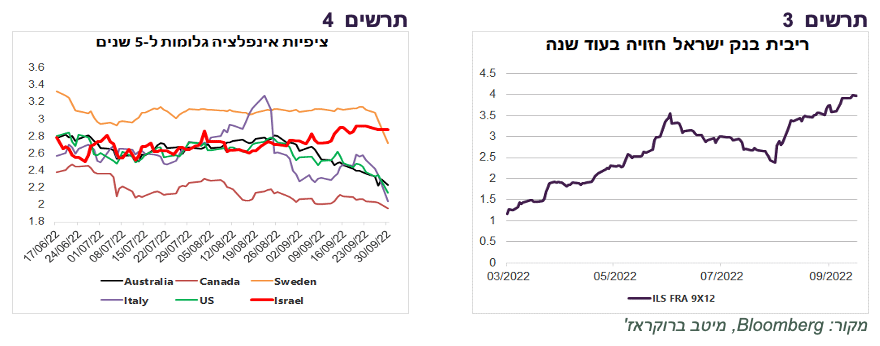

עליית ריבית ב-0.75% משקפת תחזית הקונצנזוס ולא אמורה להפתיע. להערכתנו, הציפיות לריבית בנק ישראל בעוד שנה של כ-4%, כפי שמשתקף בריבית ל-3 חודשים בעוד 9 חודשים, גבוהות מדי (תרשים 3).

ציפיות האינפלציה בישראל עלו לאחרונה בכל הטווחים בניגוד למגמת ירידה בעולם ללא סיבה כלכלית ברורה (תרשים 4). הציפיות בישראל גבוהות מדי ביחס לתחזיות שלנו. הירידה בציפיות האינפלציה צפויה לתמוך בירידה בתשואות.

החלק הקצר-בינוני של העקום השקלי לא מתמחר מספיק פוטנציאל לעליית ריבית. העקום צפוי להשתטח ואף להתהפך.

הרמה הנמוכה של הנפקות האוצר צפויה להמשך.

בנק ישראל מחזיק כ-13% מהאג"ח הממשלתיות הסחירות שמהוות כ-75 מיליארד ₪. בעיקר הוא מחזיק אג"ח ארוכות. לפיכך, קיים מחסור מובנה שלהן, במיוחד על רקע הנפקות נמוכות וביטול של האג"ח המיועדות.

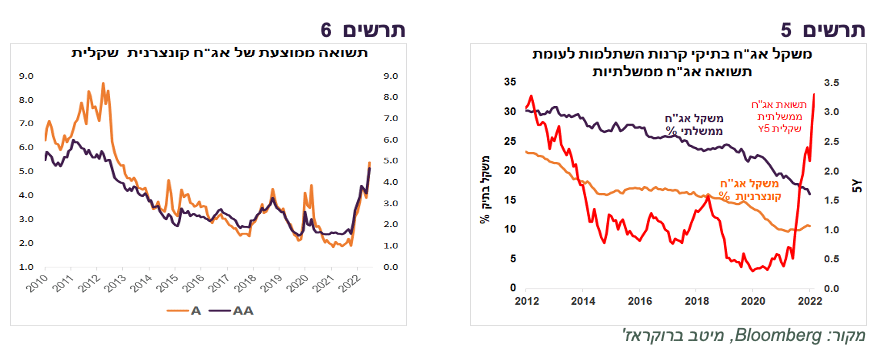

תשואות האג"ח בישראל עלו לרמות בהן היו בפעם האחרונה לפני כמעט עשור. הירידה החדה בתשואות שהתחילה ב-2013 הובילה במשך השנים לירידה משמעותית בחשיפת המוסדיים לאפיק האג"חי, הממשלתי והקונצרני. באותה רמת התשואות כמו היום קרנות ההשתלמות החזיקו בשנת 2013 משקל כפול של אג"ח מקומיות בתיקים (כ-53% - 30% בממשלתי ו-23% בקונצרני ב-2013, לעומת כ-27% - 16% בממשלתי וכ-11% בקונצרני היום) (תרשים 5).

לעומת זאת, החשיפה למניות בתיקי ההשתלמות עלתה בתקופה זו מכ-32% לכ-45% כאשר גם לאחר הירידות האחרונות בשוק המניות מכפיל הרווח של S&P 500 עומד על כ-16 והוא גבוה יותר מאשר ב-2013.

גם התשואות באג"ח הקונצרניות טיפסו לרמות שיא של העשור האחרון (תרשים 6). אולם, את החלק העיקרי של התשואה באג"ח הקונצרניות נותנות האג"ח הממשלתיות, מה שמקטין אטרקטיביות של האפיק הקונצרני ביחס לממשלתי.

שורה תחתונה:

ברמת התשואות הנוכחיות אין סיבה להטיית חסר חדה לאפיק האג"ח בתיקים כפי שנוצרה בשנים האחרונות. אנו ממליצים להגדיל משקל אג"ח, בעיקר הממשלתיות, בתיקים.

במסגרת הגדלת משקל האג"ח אנו ממליצים על מח"מ בינוני-ארוך.

לאור הרמה הגבוהה יחסית של ציפיות האינפלציה הגלומות בישראל אנו ממליצים על הטיה לטובת האפיק השקלי על פני הצמוד.

עולם

עליית התשואות הארוכות בארה"ב משקפת בעיקר גורמים טכניים

ההתרחשות הנוכחית בשוק האג"ח האמריקאי מאוד לא שגרתית. ציפיות האינפלציה הגלומות ירדו חודש האחרון בשיעור חד של בין 0.6% בשנתיים ל-0.4% ב-10 שנים לרמות של כ-2% (תרשים 8).

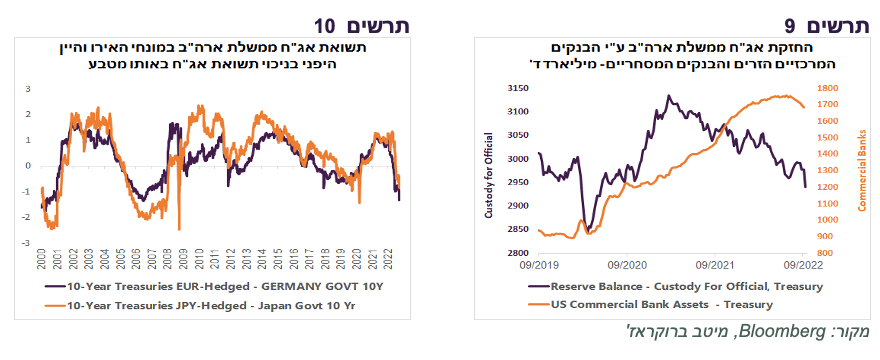

באותה התקופה, התשואה לשנתיים עלתה בשיעור חד של 0.85% ול-10 שנים ב-0.75%. כעיקרון, עליית התשואות אכן גורמת בדרך כלל לירידה בציפיות האינפלציה, אך במינונים קטנים הרבה יותר.

אירוע בסדר גודל דומה התרחש רק פעם אחת ב-20 השנים האחרונות ב-Taper Tantrum המפורסם ב-2013 כאשר נגיד ה-FED אמר במפתיע שה-FED מתכנן להפסיק רכישות אג"ח וגרם לעלייה חדה בתשואות (תרשים 7). למען האמת, גם במרץ 2020 לפרק זמן של כ-10 ימים התשואה ל-10 שנים עלתה מ-0.55% ל-1.20% תוך ירידה חדה בציפיות האינפלציה עד להתערבות ה-FED.

בכל מקרה, עלייה חדה בתשואות תוך ירידה חדה בציפיות האינפלציה מעיד על השפעה של גורמים טכניים/כמותיים על התשואות כגון רמת הנזילות, היחס בין הביקוש להיצע ולא כלכליים כגון ציפיות לשינויים בריבית ובאינפלציה.

מהן הסיבות העיקריות שגרמו לניתוק בין התשואות לציפיות האינפלציה הפעם?

ראשית, נציין, שבחודש האחרון ה-FED התחיל לבצע QE מלא בהיקף של 90 מיליארד דולר לחודש. אולם, ספק שזאת הייתה הסיבה העיקרית לעליית התשואות. קודם כל, זה היה ידוע מראש. כמו כן, המערכת עדיין מלאה בנזילות. יתרות המשקיעים בחשבון ה-Repo ב-FED עלו בשבועיים האחרונים בכ-240 מיליארד דולר והגיעו לשיא של מעל 2.4 טריליון דולר.

על התשואות בארה"ב השפיעה גם עלייה חדה בתשואות באנגליה, שהתחילה בגלל אובדן אמון במדיניות הפיסקאלית של הממשלה, אך התעצמה בגלל בעיות נזילות של גופי הפנסיה שהובילו למכירות בהולות של האג"ח ולהתערבות של הבנק המרכזי.

ככלל, המשקיעים שמחזיקים בפוזיציות בנגזרים לאפיקים שונים שמחיריהם ירדו בחדות לאחרונה, או בנגזרים המגינים מפני התחזקות מטבע מקומי ביחס לדולר האמריקאי, מקבלים לאחרונה קריאה להשלמת ביטחונות. דרישת בטחונות מובילה למכירות בהולות של נכסים שונים בפרט האג"ח האמריקאיות הנזילות.

נציין שתשואת האג"ח האמריקאית מוגנת האירו או היין היפני הפכה לאחרונה לכמעט הנמוכה ביותר בעשרים השנים האחרונות לעומת תשואת אג"ח ממשלתיות באירופה או ביפן (תרשים 10). מצב זה צפוי להוביל למכירות מוגברות של אג"ח אמריקאיות ע"י המשקיעים הזרים.

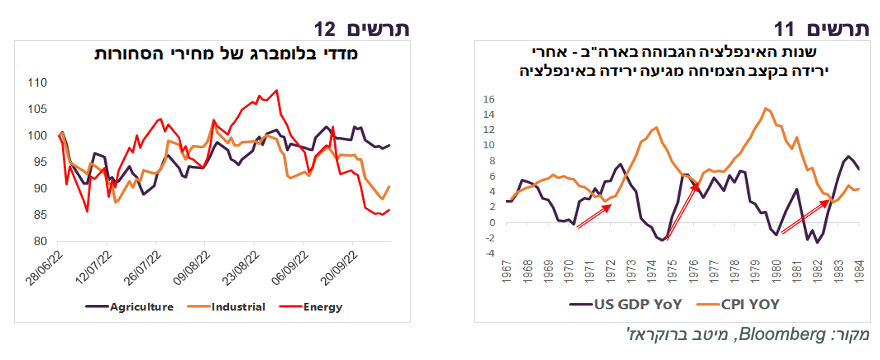

על רקע התחזקות הדולר, חלק מהבנקים המרכזיים בעולם מוכרים מט"ח כדי להגן על המטבע המקומי. הדוגמה הבולטת ביותר הנו הבנק המרכזי היפני שהודיע על רכישת היינים. הקטנת יתרות המט"ח מובילה למכירות אג"ח אמריקאיות, כפי שמתבטא בירידה מהירה ביתרות שלהן שמחזיקים בנקים מרכזיים זרים ב-FED (תרשים 9).

הבנקים המסחריים בארה"ב הפכו מרוכשי אג"ח ממשלתיות למוכריהן בגלל הפעילות לצמצום מאזן ה-FED (תרשים 9).

שורה תחתונה: עליית התשואות בשוק האג"ח האמריקאי מושפעת בעיקר מגורמים טכניים/כמותיים. השפעת גורמים אלה בדרך כלל חולפת מהר ושוק האג"ח חוזר להתנהג תחת השפעת הגורמים הכלכליים.

התשואות בארה"ב קרובות לשיא במחזור הנוכחי

הגורמים הכלכליים כבר לא כל כך תומכים בהמשך עליית התשואות בשוק האג"ח בארה"ב. להלן הסיבות העיקריות שצפויות לגרום לבלימה:

ההאטה בצמיחה שמורגשת היטב בכלכלה האמריקאית תוביל לירידה באינפלציה. גם בשנות ה-70 שהתאפיינו בהתפרצויות אינפלציוניות, האינפלציה תמיד ירדה בפיגור זמן מסוים לאחר ירידה בקצב הצמיחה (תרשים 11).

סימני הירידה הצפויה באינפלציה ניכרים היטב בירידה במחירים של כל סוגי הסחורות (תרשים 12), ירידה חדה במחירי התובלה (תרשים 13) והקלה משמעותית בשרשרת ההספקה (תרשים 14).

כל הסקרים וגם הציפיות הגלומות בשוק האג"ח משקפים ירידה בציפיות האינפלציה.

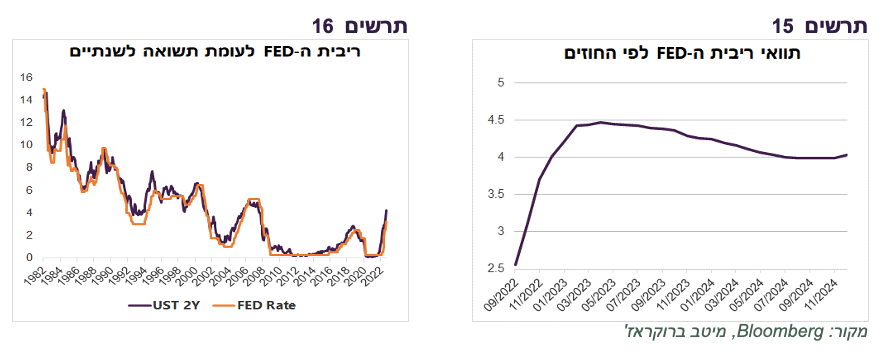

החוזים על הריבית מגלמים עליית ריבית לכ-4.5%, קרוב לתחזית ה-FED (תרשים 15). תשואת האג"ח לשנתיים, שבכל מחזורי עליית ריבית בעבר הגיעה בשיא לגובה הריבית בשיא, לא רחוקה כעת מתחזית ה-FED לעליית ריבית (תרשים 16).

היום קל יחסית ל-FED להפגין נחישות במלחמתו באינפלציה. אולם, המבחן יהיה קשה הרבה יותר כאשר האבטלה באמת תתחיל לעלות וההאטה בכלכלה תורגש היטב בכיסו של הצרכן. ה-FED בהנהגה הנוכחית כבר הראה לא פעם "הפכפכות" ולא בטוח שיצליח להתמיד בקו הנחוש לריסון מדיניות לאורך זמן.

סגנית נשיא ה-FED הביעה בסוף השבוע עמדה יותר מאוזנת כלפי עליות ריבית אגרסיביות. היא הדגישה שצריך להיזהר מהטעויות לשני הכיוונים וגם אמרה שה-FED יצטרך לקחת בחשבון השלכות עליית ריבית מהירה על יציבות פיננסית ולא רק בארה"ב.

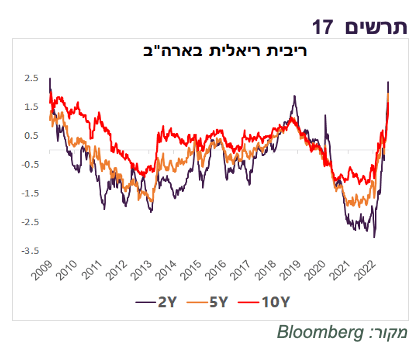

הריבית הריאלית בארה"ב כבר די מרסנת ועומדת בטווחים שונים ברמה הגבוהה ביותר מאז 2009 (תרשים 17).

שורה תחתונה: אנו מעריכים שתשואות האג"ח האמריקאיות קרובות לשיא במחזור הנוכחי של עליית ריבית.

הסיכונים במניות לא מצדיקים הגדלת חשיפה

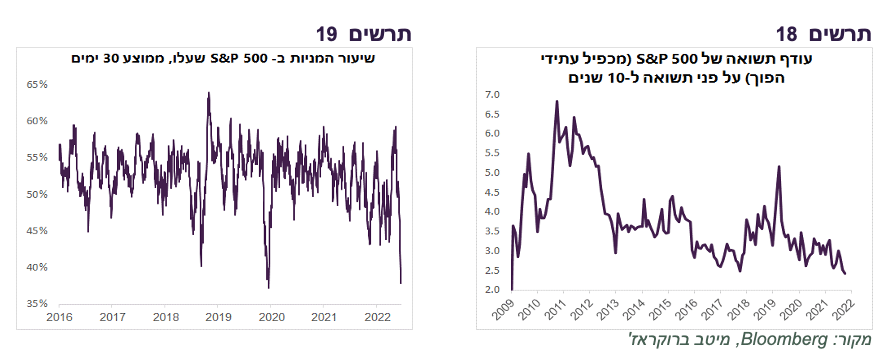

הסנטימנט הנוכחי בשוק המניות שלילי מאוד. שיעור המניות שרשמו ירידה יומית (ממוצע של 30 ימי המסחר) מסך המניות ב-S&P 500 ירד לרמה דומה לזו שהייתה במרץ 2020 (תרשים 19). נסיבות כאלה פעמים רבות תומכות בתיקון חיובי בשוק המניות, במיוחד על רקע נתונים כלכליים יחסית סבירים שממשיכים להתפרסם בארה"ב.

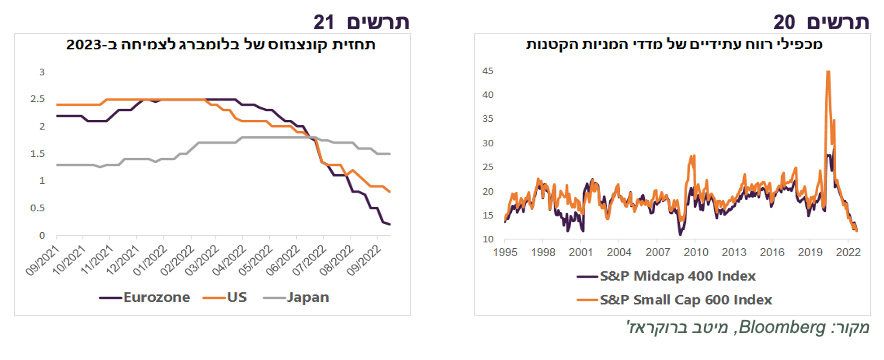

אולם, השוק יקר מדי כדי להצדיק הגדלת חשיפה למניות, במיוחד על רקע הירידה המהירה בתחזיות הצמיחה (תרשים 21). מכפיל רווח עתידי של S&P 500 ירד אומנם ל-16, הרמה הנמוכה מאז תחילתה של 2019, אך בסביבת הריבית הנוכחית הוא עדיין יקר. עודף תשואה חזוי של S&P 500 (מכפיל עתידי הפוך) על פני אג"ח ל-10 שנים הנו הנמוך ביותר מאז 2009 (תרשים 18).

במדדי המניות של החברות הקטנות והבינוניות (S&P Midcap 400, S&P Small Cap 600 ) מכפילי רווח אטרקטיביים יותר. הם נסחרים במכפילים הנמוכים ביותר ב-25 השנים האחרונות (תרשים 20).

שורה תחתונה: אנו ממשיכים להמליץ על חשיפה במשקל בינוני לאפיק המנייתי, תוך העדפת מניות הערך ומניות הטכנולוגיה.

Image by mohamed Hassan from Pixabay

Image by mohamed Hassan from Pixabay