שוורים שימו לב - הסיבות הטכניות שבגללן השוק צפוי לצאת לראלי סוף שנה

הגורמים השונים לתחתית אפשרית בשוקי המניות האמריקאיים, פונדמנטלית גרידא אין סיבה לכך. אבל, הנה כמה סיבות שזה יקרה בכל זאת...

Dreamstime Free Images

משה שלום

27/10/2022

בימים אלו אנו עדים למלחמה פסיכולוגית של ממש. מצד אחד, אין ספק שכל מה שניתן לשמוע מהצד הפונדמנטלי על הכלכלה, וגם מהצד הפיננסי שלה, הוא שלילי. האינפלציה עדיין גבוהה למדיי, הפד (וחבריו בעולם) עדיין מעלים ריבית בקצב מסחרר, נתוני התמ"ג מראים על תוצר במינוס, הנדל"ן בירידה, הצריכה בירידה, וכאשר אני כותב לכם שורות אלו (25-10) גם בטחון הצרכנים בארה"ב התגלה כשלילי הרבה יותר מהצפוי.

זה ועוד: כולנו יודעים שלוקח המון זמן לפעילות מוניטארית להופיע בתוצאות חברות ציבוריות. ולכן, הדוחות של הרבעון השלילי עדיין לא משקפים את מלוא העוצמה של מה שנעשה על ידי הבנקים המרכזיים. מה שנותן רמז לעתיד הן ה-Guidance (צפי ההנהלה לגבי הרווחיות העתידית) של החברות. והן די עגומות. תוסיפו לכך את מצב המלחמה בין רוסיה ואוקראינה, שיכולה להביא לנו הפתעה גיאו-פוליטית לא נעימה, יחד עם "ברבור שחור" פיננסי, שיכול לצוץ לנו בכל רגע.

אז למה מדברים היום על תחתית זמנית בשווקים? כזו שתתקן בין חצי ושני שליש מהירידה מאמצע אוגוסט? הסיבה די פשוטה: כל הגורמים הפונדמנטליים האלו כבר מובנים במחירים, ורובם מומשו על ידי פעילות של מכירות ושורטים. לכן, יש צורך בהקלה זמנית של השלילה, וזו באה כאשר היא מצטלבת עם גורמים נוספים של חיוב. בכתבה זו אנסה לתת לכם כמה כאלו.

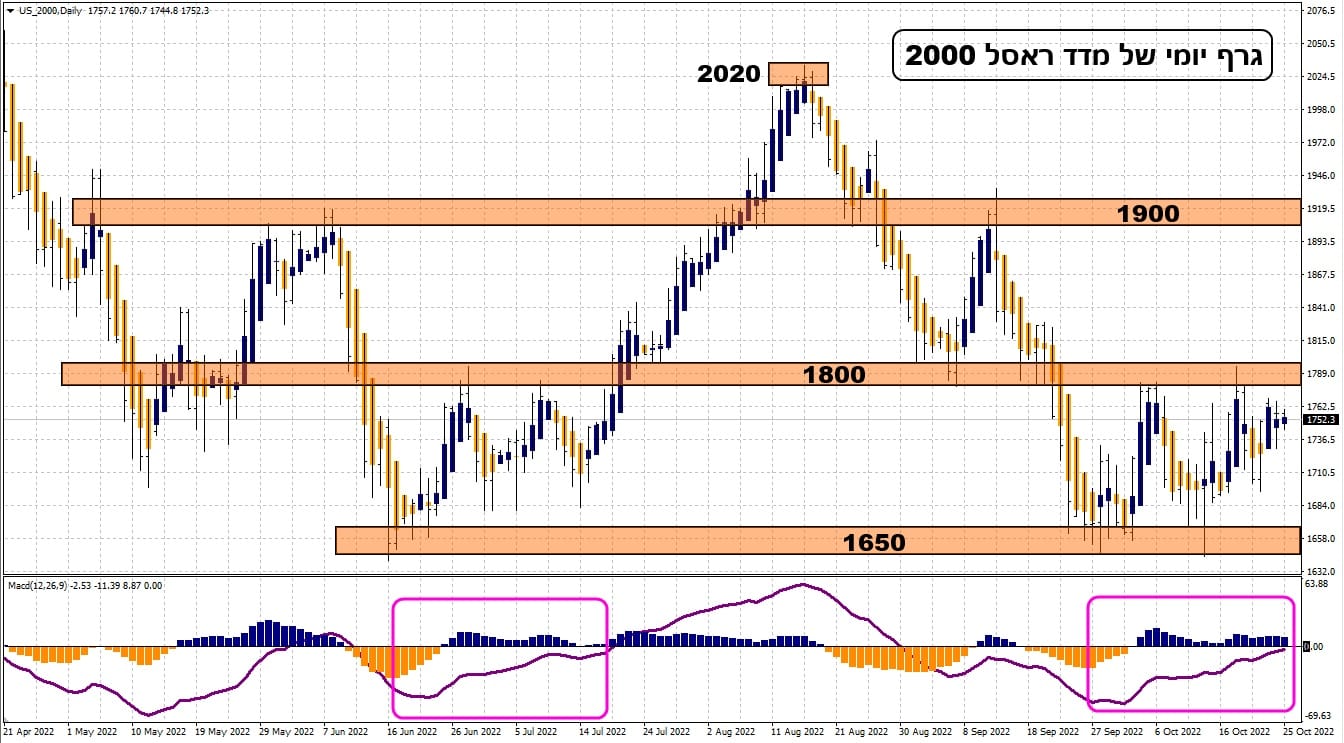

נתחיל בצד הטכני הפשוט של הדברים, על ידי גרף של מדד ראסל-2000 האמריקאי, המייצג את החברות הקטנות בבורסה שם:

תצורת הגרף דומה מאוד למדדים האחרים, חוץ מעניין אחד: השפלים האחרונים של ספטמבר ואוקטובר לא ירדו נמוך מהשפל של יוני. וזה הישג, כאשר משווים לנסדק ולאס.אנ.פי. שנית, שימו לב לתצוגה של המומנטום בחלק הנמוך של הגרף. היא דומה מאוד למה שראינו לפני הפריצה מעלה באמצע יוני. ושלישית, השפל האחרון גבוה מהגבול התחתון של התחום בין 1650 ו-1800. כל זה מאוד אופטימי לטווח הקצר. וזה נותן תקווה לעליות בכלל, כאשר הקורלציה עם המדדים האחרים אומרת לנו שגם הם יעשו מעשה חיובי.

מעבר לכך הנה כמה אלמנטים לא טכניים:

Buyback Black Out Period: בסוף החודש נגמרת תקופת ההקפאה של "קניות חוזרות" של מניות על ידי חברות. היקף העניין הכללי הזה, לכל השנה, נאמד בטריליון דולר (אישורי קניות מחדש של מניות). עד סוף השנה צפויים להגיע כ-10 מיליארד דולר ליום של קניות כאלו, אם כל החברות יממשו את כל הבקשות שלהן. אם נניח שרק חצי יקיימו את מבוקשן, מדובר בביקוש די גדול של מניות.

עונתיות + בחירות משנה: עברנו את ספטמבר ואוקטובר, ואנו נכנסים לתקופה של חיוב עונתי לקראת עונת החגים הנוצריים. גם כאן אין כלל ברזל שיהיה Santa Claus Rally אבל אחרי שנה כה חזקה של שלילה, ההיסטוריה אומרת שהסיכוי טוב למדי. זאת כאשר ניקח בחשבון שחלק גדול מהעלייה הראשונית תהיה כיסוי שורטים של שחקני מומנטום ארוכי טווח (CTA).

מעשי מנהלי כספים: השנה הייתה קשה מאוד עבור מנהלי כספים מקצועיים. מי שיכל מכר סחורה ונכנס לבונקר של מזומנים, עד יעבור זעם. אבל, כאשר מתקרבים לסיום השנה, וכאשר יש סיכוי לתיקון חיובי, הם ממש לא רוצים להיתפס מחוץ לשוק. במקרה שלהם למושג FOMO (Fear of missing out) תופס מקום אדיר בגלל התחרות ביניהם, והאפשרות לאבד כסף מנוהל מאוד מהר. מה גם שהם באמת רוצים את התשואה החיובית האפשרית לשיפור תוצאות השנה והקניית הבונוסים.

השינוי במחירי האנרגיה: מאז שיא המשבר האינפלציוני, ומה שקרה עם רוסיה, מחיר האנרגיה ירדו מאוד, וזה עוד צריך להיות חלק מהירידה הצפויה באינפלציה בחודשים הקרובים. יחד עם מחירי האנרגיה, יש לקחת בחשבון שהחורף הוא עונה של תנועה יותר דלילה יחסית, והביקוש לאנרגיה תנועתית נמוכה יותר, וכך ביקוש נמוך לדלק. תוסיפו לכך את תחושת הצרכן שיש להאט קצת בקניות בכלל, וקיבלתם אפקט של צמצום במדדי המחירים שיגיעו בקרוב.

מכל האמור, אני חושב שיש הגיון בלצפות לתהליך חיובי בשוקי המניות בקרוב. מה יהיה היקפו? ועד מתי הוא יימשך? אף אחד לא יודע. אבל אם המדד המוצג כאן יעבור את 1800 לקראת 1900 כולם כבר ייתנו יעד של חזרה לבדוק את 2020. שיא אוגוסט. עבור השליליים אסייג ואומר: שבירה מטה של 1650, בסגירה שבועית, תבטל את כל האופטימיות הזו. זה כנראה יקרה אם אכן יגיע משהו בלתי צפוי שלא חשבנו עליו עד כה. המון הצלחה לכולם!

Dreamstime Free Images

Dreamstime Free Images