בנק ישראל פרסם בפעם השנייה את הנתונים ההשוואתיים בין הפקדונות שמעניקים הבנקים השונים, הן בריבית קבועה והן בריבית מבוססת פריים. הנתונים מלמדים כמה דברים על כדאיות הפקדונות, וההבדלים בין הבנקים השונים:

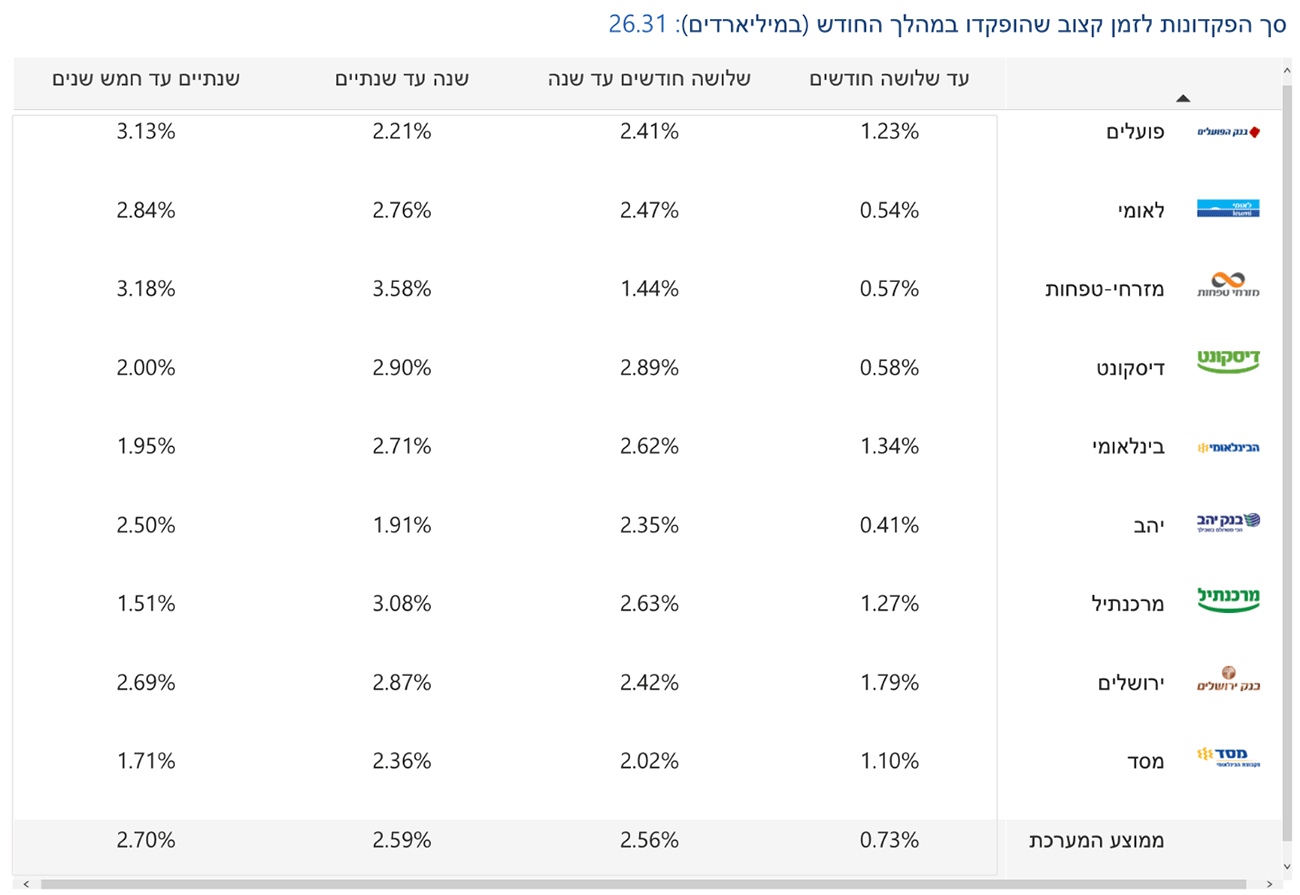

ההבדלים לא קטנים בכלל בין הבנקים השונים בריבית שהם מעניקים על הפקדונות. אם מסתכלים על הנתונים שפרסם בנק ישראל, לבחירה נכונה של הבנק לפתוח בו את הפיקדון יכול להיות משקל רב. כך, בחודש ספטמבר בפקדונות בריבית קבועה של עד 3 חודשים הפער בין הבנק הכי טוב (ירושלים), לבנק שמעניק את התשואה הנמוכה ביותר (לאומי) היה 1.25%, בפיקדונות הארוכים יותר – שנתיים עד חמש, הפער בין הבנק הכי טוב (מזרחי טפחות) לבנק שמעניק את התשואה הנמוכה ביותר (מרכנתיל) הוא 1.67%.

מבחינת הכדאיות, בפיקדונות לשלושה חודשים עד שנה דיסקונט מציע את הריבית הטובה ביותר, ובפיקדונות לשנה עד שנתיים מזרחי טפחות נמצא בראש.

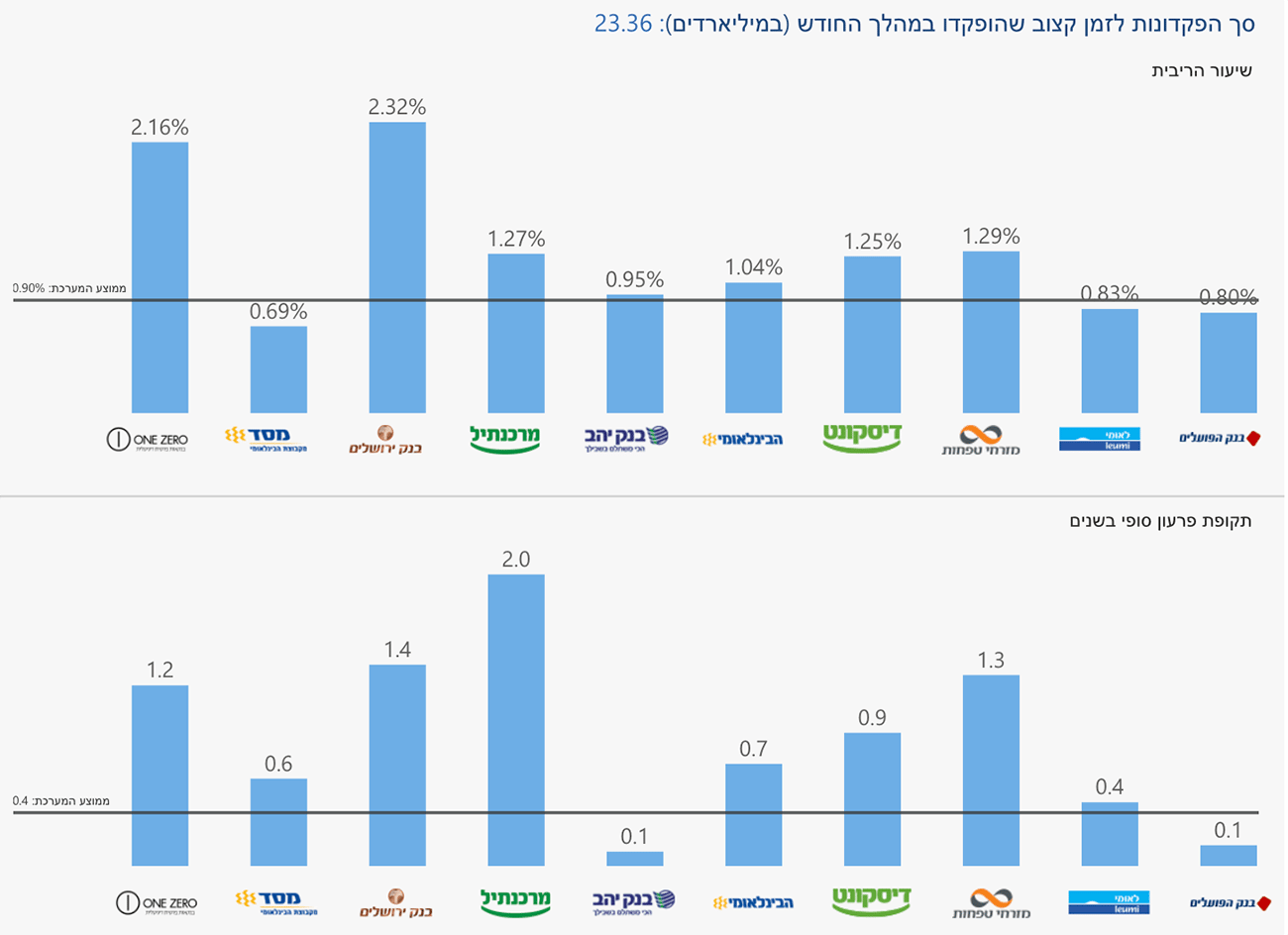

אם נסתכל על הפיקדונות המשתנים – כלומר אלו שהריבית בהם צמודה לפריים, בנק OZ מציע את ההצעה הטובה ביותר. כדאי לשים לב שהפיקדונות בריבית הצמודה לפריים הם פיקדונות קצרים יחסית, בממוצע ל-4 חודשים.

לא משתלם לסגור כסף לזמן ארוך, כיוון שהשינויים בשוק חדים ומהירים מאוד. כך, מי שסגר באוגוסט כסף בפיקדון לשנתיים עד חמש שנים, עשה זאת בריבית ממוצעת של 1.39%, ומי שעשה זאת בספטמבר, הריבית הממוצעת כבר היתה 2.70% - ריבית גבוהה יותר מגובה עליית ריבית בנק ישראל בתקופה זו. דוגמא נוספת: אם סגרתם במזרחי טפחות כסף באוגוסט, קיבלתם ריבית של 2.44%, ובספטמבר קיבלתם ריבית של 3.18%. מכיוון שפקדונות בריבית קבועה לא מתעדכנים עם עליית ריבית בנק ישראל, סגירה של הכסף לטווח ארוך, בתקופה שיש צפי לעליית ריבית מהירה, במכשיר שלא יבטא את זה – יכולה להיות בעייתית. האלטרנטיבות הם לסגור את הכסף לתקופה קצרה יותר בריבית קבועה, או בריבית משתנה שתשקלל את העליות בריבית בנק ישראל, או להשקיע בתקופה זאת בקרן כספית בה עליית הריבית מתבטאת באופן ישיר בעליית תשואת הקרן. 5.9 מילארד שקלים הופקדו באוגוסט בפיקדונות לשנתיים עד חמש שנים, כאשר כבר בספטמבר, הצעת הערך של הבנקים בפיקדונות אלו עלתה באופן משמעותי.

בנוסף, שנוכח קצב האינפלציה בשנת 2022, הפקדונות הללו עדיין מייצגים ריבית ריאלית שלילית. הייתרון בהם בתקופה זו הוא בעיקר הגנה מפני התנודתיות העזה בשווקי ההון וחוסר הודאות להמשך הדרך, תוך צמצום חלקי של ניזקי האינפלציה. כך שהפקדונות הללו יכולים להיות הגנה לטווח זמן מסויים, השאלה האם נכון לעשות זאת גם לטווח ארוך.

בדצמבר 2021 ערב תחילת עליית ריבית בנק ישראל שעמדה על 0.1%, הריבית הממוצעת על פקדונות לשנתיים עד חמש עמדה על 0.28% - שזה 0.18% מעל ריבית בנק ישראל. ביוני הריבית על הפקדונות לטווח זמן זה עמדה על - 1.13%, כאשר ריבית בנק ישראל עמדה על 0.75%, כלומר 0.38% מעל ריבית בנק ישראל, ובספטמבר היא עמדה על 2.7% כאשר ריבית ריבית בנק ישראל עמדה על - 2%, כלומר 0.7% מעל ריבית בנק ישראל. המרווח שהבנקים מעניקים לפקדונות זמן ארוך מעל ריבית בנק ישראל, הולך ומשתפר ככל שהריבית עולה, כחלק מהציפייה להמשך עליות הריבית.

עליית הריבית, שצפויה להמשיך, הופכת את מכשירי ההשקעה הסולידיים למעניינים והם מסוגלים לספק תשואה מסוימת, בסיכון נמוך מאוד. כדאי להכיר את כל החלופות הקיימות באפיק הסולידי, ולהבין אילו יתרונות יש לכל אחד מהם. מכשיר סולידי ראשון שקיים בשוק ההון הוא המק"מ - איגרת חוב קצרה מאוד שנפדית לאחר כשנה. בסוף 2021 המק"מ נתן למשקיעים תשואה שלילית ואילו היום התשואה שלו בסביבות כ-3%. תשואה גבוהה יותר נותנות איגרות החוב הממשלתיות לטווחים ארוכים יותר, אך הן גם נושאות סיכון גבוה יותר. מכשיר סולידי נוסף הוא השקעה בקרן כספית שמנפיקים בתי ההשקעות השונים. קרן כספית היא קרן נאמנות קצרת טווח. קרנות אלו משקיעות באפיקי השקעה סולידיים קצרים, כשרף המינימום לדירוג האג"ח שנכללות בהן הוא AA. הקרנות יכולות להשקיע עד כ-50% מנכסיהן בפיקדונות בבנקים. השקעה בקרן כספית מעניקה כיום תשואה שנתית של מעל ל-2%, בדמי ניהול נמוכים מאוד וללא עמלת קנייה ומכירה. ריביות שנתיות בטווחים כאלו ניתן להשיג בפקדונות בבנקים רק אם הם בריבית קבועה וסגורים לטווחים יחסית ארוכים, על כל החסרונות שמפורטים מעלה.

בעוד שבפיקדונות בבנקים, גילגול עליית ריבית בנק ישראל לחוסכים נעשה מאוד לאט ורק אחרי לחץ ציבורי רב, במכשירי שוק ההון, התשואה עולה באופן ישיר עם עליית הריבית במשק. בעוד שמי שבוחר להשקיע בפיקדון בריבית קבועה, לא יהנה מהעלייה העתידית בריבית בנק ישראל, במכשירי שוק ההון התשואה תגיב באופן מיידי לכל אחת מהעליות. נזכיר שרק השבוע התבטא נגיד בנק ישראל פרופ' אמיר ירון כי הריבית צפוייה להמשיך לעלות ל-3% במהלך 2023. בנוסף, יתרון של מוצרי שוק ההון הסולידיים הוא בנזילות. כך, אם בעקבות המשך העלאות הריבית או בעקבות שינויי מקרו נוספים יהיו חלופות השקעה טובות יותר, ניתן יהיה להעביר את הכספים בכל עת אליהן, מבלי לשלם קנסות על שבירת מסלול כלשהו, שקיימים כאשר הכספים הושקעו בפיקדון לטווח ארוך יחסית, ונפדו ממנו לפני הזמן הקבוע במסלול.

Photo: Tanasin Srijaroensirikul Dreamstime.com

Photo: Tanasin Srijaroensirikul Dreamstime.com