מאקרו ישראל

סימנים ראשוניים לחולשה בשוק העבודה

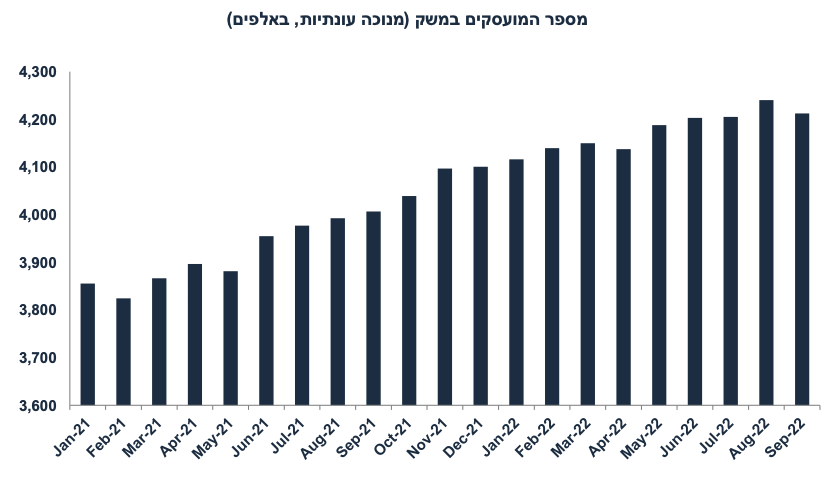

שיעור האבטלה בספטמבר עלה ל-3.7% מ-3.5% באוגוסט (בניכוי עונתיות) ושיעור התעסוקה מכוח העבודה ירד ל-61.1% מ-61.5% כאשר מספר המועסקים ירד ב-28 אלף איש (בניכוי עונתיות). הנתונים המקוריים לגבי ירידה בשיעור האבטלה ל-3.9% בספטמבר מ-4.1% מטעים כאשר קיימת חשיבות בניכוי עונתיות בפרט במעבר מחודשי הקיץ לסתיו. מדובר באינדיקטור ראשוני לגבי חולשה בשוק העבודה (אשר עדיין קרוב לתעסוקה מלאה), זאת על רקע התמתנות מסוימת בפעילות.

יחד עם זאת, נתון אחר שפורסם בשבוע האחרון מצביע על כך ששוק העבודה עדיין מאד הדוק. מספר המשרות הפנויות עלה מעט ל- 152.3 אלף משרות בספטמבר מ-151.7 אלף באוגוסט (בניכוי עונתיות). מדובר בהיקף משרות גבוה ב-50% יחסית לערב הקורונה. מסתמנת יציבות בביקוש לעובדים במרבית הענפים למעט ענף הבינוי בו קיים מחסור חריף בעובדים, על רקע הגידול במספר התחלות הבנייה. בסיכומו של דבר, אין עדיין תמונה ברורה אשר מצביעה על רפיון של ממש בשוק העבודה. מבחינתו של בנק ישראל, שוק העבודה עדיין הדוק, מה שתומך בהמשך העלאת ריבית.

חולשה ביצוא

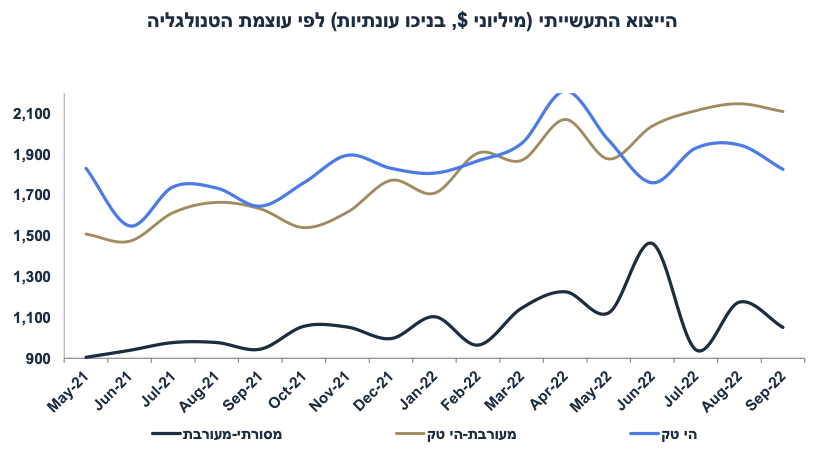

הייצוא התעשייתי ירד ב-10% ברבעון ג' בחישוב שנתי (נתוני מגמה) לאחר גידול של 17.3% ברבעון ב'. ברבעון ג' מסתמנת ירידה במרבית ענפי הייצוא (בפרט בענפים המסורתיים, ראה גרף), למעט רכיבים אלקטרוניים (גידול של 16%) וייצוא כלי תחבורה (גידול של 28%, כנראה יצוא ביטחוני), זאת על רקע ירידה בביקוש העולמי, מגמה אשר צפויה להימשך בפרט באירופה.

נתוני מאקרו חשובים שיתפרסמו בישראל: שני: הייצור התעשייתי והפדיון בענפי המשק (אוג'), המכירות ברשתות השיווק (ספט'). חמישי: השכר הממוצע במשק ויצוא שירותים (אוגוסט)

מאקרו חו"ל

ארה"ב: צמיחה מוטת יצוא (נטו)

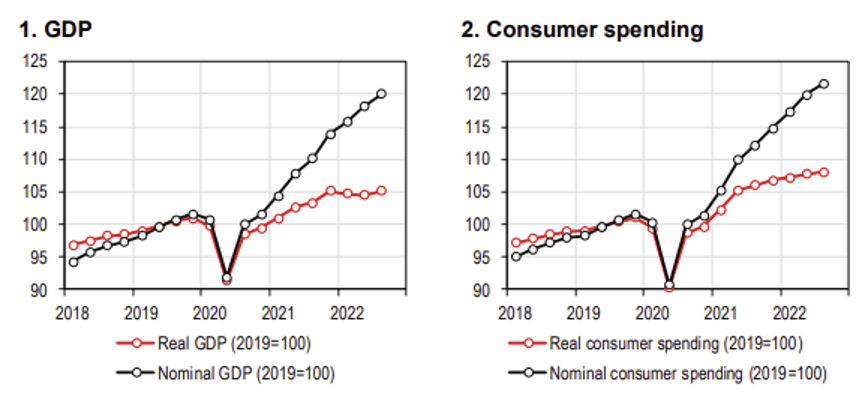

הצמיחה ברבעון ג' הגיעה ל-2.6%, מעט מעל הצפי. חשבון סחר חוץ (יצוא פחות יבוא) תרם 2.8% לצמיחה, זאת על רקע ירידה של 6.9% ביבוא (לאחר גידול חד בשנה האחרונה כאשר פירמות שאפו להגדיל את המלאים), וגידול של 14.4% ביצוא (גם יצוא גז לאירופה, יצוא מזון, ויצוא ביטחוני). הצריכה הפרטית עלתה ב-1.4% וההשקעות בנכסים קבועים ירדו ב-4.9% (מזה ההשקעות בבנייה למגורים ירדו ב-26.4% לאחר ירידה של 17.8% ברבעון ב'). ההשקעות האחרות בסקטור העסקי עלו ב-3.7%. הצריכה המקומית עלתה ב-0.5% בלבד. השינוי במחירי התוצר התמתן ועלה ב-4.1% ברבעון ג' לאחר עלייה של 9% ברבעון ב', זאת עקב הירידה החדה במחירי האנרגיה, מה שתמך בצריכה הפרטית של משקי בית.

השלכות: למרות ההתמתנות בצריכה המקומית, אין כאן סימנים לכניסה למיתון. עבור הפד, כל עוד שוק העבודה נותר מאד הדוק, וההתרחבות בפעילות נמשכת מדובר באור ירוק להמשיך להעלות את הריבית, כל עוד סביבת האינפלציה כה רחוקה מהיעד. ריבית הפד צפויה להגיע ל-5% ברבעון א' 2023.

אירופה: המשך התכווצות בפעילות

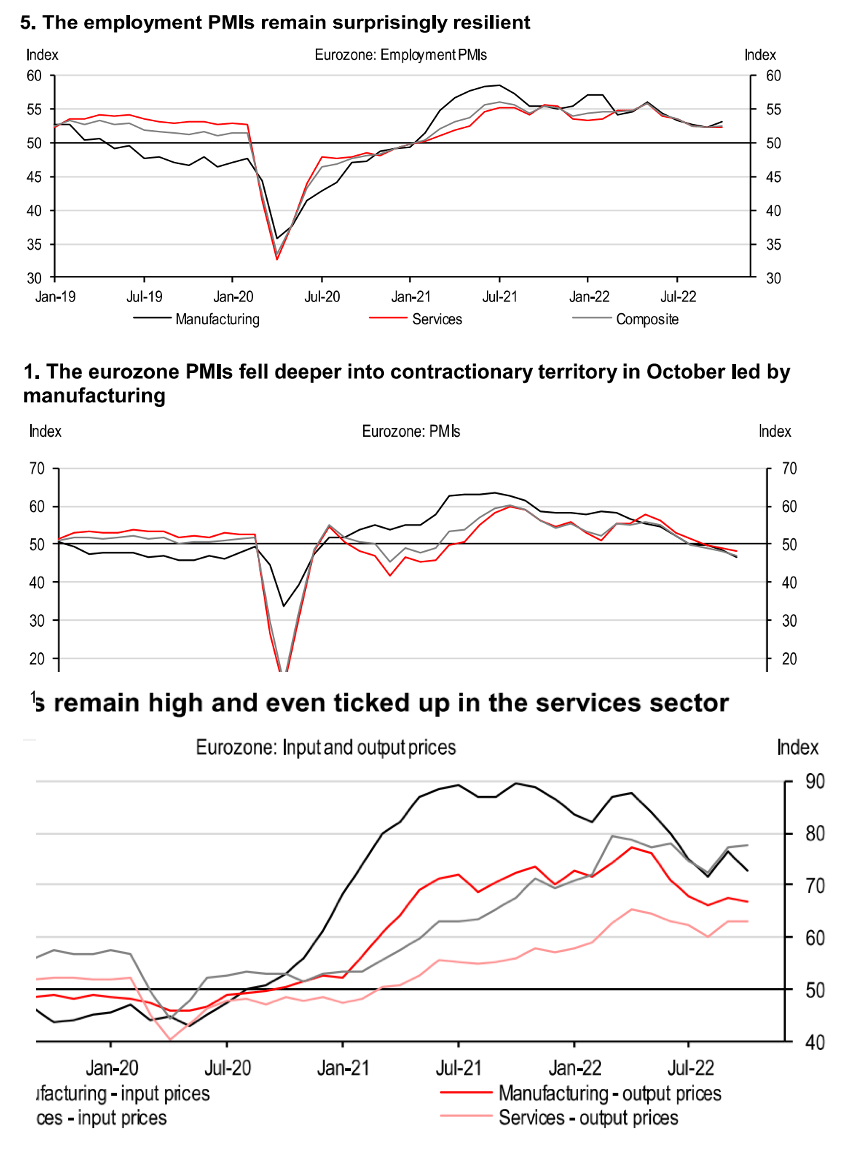

מדדי מנהלי הרכש באוקטובר מצביעים על המשך ירידה בפעילות הכלכלית באירופה, גם בתעשייה וגם בענפי השירותים. המדד המשולב (תעשייה ושירותים) ירד ל-47.1 נקודות באוקטובר מ-48.1 בספטמבר. זה החודש הרביעי ברציפות שהמדד נמצא מתחת לרף ה-50 נקודות אשר מבחין בין התרחבות והתכווצות. יחד עם זאת, עדיין רכיב התעסוקה מצביע על גידול במספר המועסקים, גם בתעשייה וגם בענפי השירותים. לפי רכיבי המחירים, לחצי המחירים נותרו גבוהים, אם כי פחות מלפני מספר חודשים. למרות נתוני צמיחה חיוביים ברבעון ג' בגרמניה (0.3%) ובצרפת (0.2%), מדדי מנהלי הרכש משקפים יותר את הפעילות ברבעון ד' ובתחילת 2023 (חולשה ברכיבי ההזמנות).

ה-ECB מודע לחולשה בפעילות הכלכלית. Lagarde אמרה שהמדיניות המוניטארית בעתיד תיקח בחשבון את האפשרות לכניסה למיתון וההשפעה הדיס-אינפלציונית.

השלכות: למרות שה-ECB העלה את הריבית ב-0.75% ביום חמישי, והשוק מתמחר המשך עלייה לכמעט 3%, נדמה שה-ECB יתקשה להמשיך במדיניות מוניטארית כה מרסנת על רקע הכניסה למיתון. לכן, היורו צפוי להמשיך להיחלש מול הדולר (על רקע המשך הידוק מוניטארי חריף על ידי הפד לכיוון 5%).

נתוני מאקרו חשובים שיתפרסמו בעולם: שני: אירופה: מדד מחירים לצרכן (אוקטובר), אומדן הצמיחה ברבעון ג'. סין: מדדי מנהלי הרכש PMI (אוקטובר). שלישי: מדד מנהלי הרכש Caixin. ארה"ב: מספר המשרות הפנויות, מדד מנהלי הרכש בתעשייה (ISM). רביעי: החלטת ריבית הפד (צפויה העלאת ריבית של 0.75%), חמישי: מדד מנהלי הרכש בענפי השירותים ISM, ההזמנות בתעשייה. UK: החלטת ריבית (צפי להעלאה של 0.75% ל- 3.0%). שישי: נתוני תעסוקה לחודש אוקטובר בארה"ב. הערכת השוק של גידול של 200 אלף מועסקים, נראית לנו אופטימית מדי, על רקע מצב של שוק עבודה הדוק והתמתנות מסוימת בפעילות.

זום אין: צפויה התמתנות בפעילות ב-2023

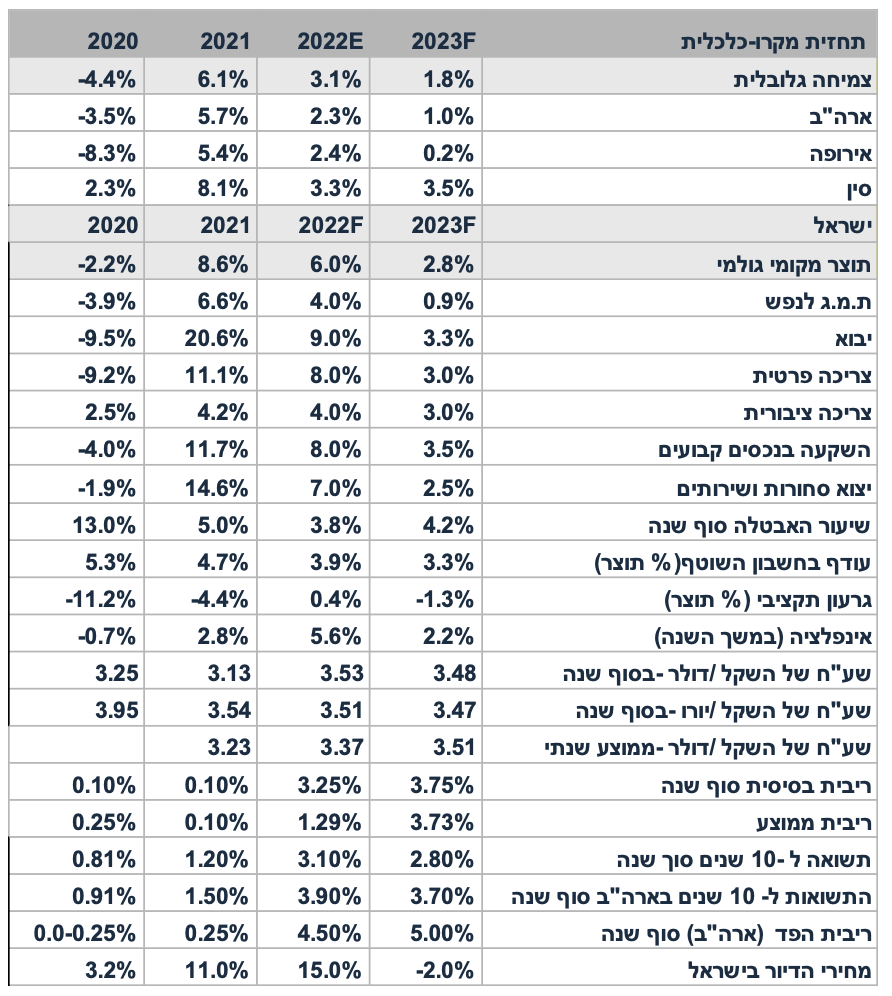

תחזית מאקרו ל-2023

רקע גלובלי: העולם צועד לקראת התמתנות בפעילות על רקע השפעת ההידוק המוניטארי ומשבר האנרגיה (באירופה בעיקר), אך לא באותה עוצמה בכל מדינה. למעשה אירופה מתקרבת למיתון (לפי מדדי מנהלי הרכש אשר מצביעים על התכווצות כבר ארבעה חודשים) כאשר המצב צפוי להחריף בחודשי החורף בשל המחסור במקורות אנרגיה (למרות עודפי הגז כעת). המשק האמריקאי מתמתן אך עדיין נמצא ברמת פעילות גבוהה ובתעסוקה מלאה. מדד מנהלי הרכש בענפי השירותים (ISM) מצביע על התרחבות, גידול בהזמנות ובמספר המועסקים. לעומת זאת, הפעילות בתעשייה בהחלט מתמתנת והפעילות בענף הנדל"ן יורדת. ארה"ב לא צפויה להיכנס למיתון לפני המחצית השנייה של 2023. הסביבה הכלכלית בסין תמשיך להיות ממותנת עקב צמצום משמעותי בפעילות בסקטור הנדל"ן וכנראה גם המשך מדיניות של zero-Covid: מידי פעם יוטלו מגבלות הקורונה באזורים מסוימים. המצב הכלכלי ביפן צפוי להיות יותר טוב על רקע הריבית הנמוכה והין החלש.

הצמיחה בישראל: אנחנו חוזים צמיחה של 2.8% ב-2023. בניגוד לארה"ב, ישראל נמצאת בתנופת בנייה חיובית, כולל הבנייה למגורים והשקעות בתשתית. מספר הדירות בכל שלבי הבנייה הפעילה עומד על רמת שיא של 164 אלף יחידות. הצריכה הפרטית צפויה לעלות ב-3.0%, זאת על רקע גידול מהיר באוכלוסייה (כולל מהגרים מרוסיה ואוקראינה ) וגידול מתון בשכר הריאלי (עקב התמתנות באינפלציה). היצוא צפוי לגדול ב- 2.5%, בפרט הייצוא הביטחוני אך צפוי גם המשך התרחבות ביצוא ההיי טק, אם כי בקצב מתון חסית לשנים קודמות. עם זאת, לקראת המחצית השנייה של 2023 צפויה התמתנות בפעילות הכלכלית בהשפעת ההרעה בסביבה הכלכלית בעולם (ובארה"ב בפרט).

תעסוקה: שעור האבטלה נמצא על 3.7% באוקטובר (מנוכה עונתיות). אנו צופים עלייה מתונה לכיוון 4.2% עד סוף 2023 (4.0% בממוצע של 2023), על רקע צמיחה נמוכה יחסית, המשך גידול בכוח העבודה (בקצב של 2%) וגידול בפריון סביב 2%-2.5%.

שכר: התמתנות בפעילות הכלכלית ועלייה מתונה באבטלה יתמכו בהתמתנות בקצב עליית השכר (אשר כבר מורגשת בענפי ההיי טק). מנגד, צפויים להיחתם הסכמי שכר בסקטור הציבורי אשר ישפיעו בעיקר על השכר בשנים הבאות. סביר להניח עדכון הדרגתי ברמת שכר המינימום. השכר הממוצע צפוי לעלות ב-5%-4.5% בממוצע ב-2023, גידול ריאלי מתון לאחר שחיקה ב-2022.

תקציב המדינה: לאחר עודף תקציבי ב-2022, כנראה שישראל תעבור ב-2023 לגירעון קטן של 1.5%-1% תוצר ב-2023, זאת בעיקר על רקע התמתנות בהכנסות ממיסים ומתן תוספות שכר (לפחות בסקטור החינוך). יחס חוב/תוצר צפוי לרדת מ-65% ל- 63.5%.

מאזן התשלומים: בשנים 2022-2023 צפויה ירידה מתונה בעודף בחשבון השוטף על רקע עלייה במחירי הסחורות (יחסית ל- 2021), פתיחת התיירות (מאזן נטו שלילי), והתמתנות ביצוא שירותי הי טק. לאחר עודף של 4.7% תוצר ב-2021, צפוי עודף של 3.9% ב-2022 ו-3.3% ב-2023. עדיין גורמי המאקרו יתמכו בשקל חזק.

שע"ח: למרות הגורמים הבסיסיים החיוביים, השקל ימשיך להגיב לתנודתיות בשווקים. אנו צופים ייסוף מתון במחצית השנייה של 2023 בציפייה שהפד יאותת על סיום הריסון המוניטארי.

מדיניות מוניטארית: בנק ישראל צפוי להעלות את הריבית בעוד אחוז ל- 3.75%: ב-0.5% בנובמבר 22 ואחר כך עוד שתי העלאות ריבית של 0.25%. עצירת הריסון המוניטארי צפויה בסוף רבעון א' על רקע סימני התמתנות בפעילות וירידה בציפיות האינפלציה. אין לפסול ריבית של 4% בסביבת אינפלציה וריאלית חזקה יותר.

אינפלציה: צפויה התמתנות משמעותית בסביבת האינפלציה, בפרט במחצית השנייה של 2023, זאת על רקע הציפייה להתמתנות במחירי הדיור (כולל מחירי השכירות) עקב גידול בהיצע וירידה בכוח הקנייה של הציבור. ההקלה בשיבושים בהספקה בעולם צפויה להימשך, מחירי הנפט ומחירי הסחורות התעשייתיות יישארו יציבים (על רקע ההתמתנות בביקוש העולמי בכלל ומסין בפרט), אך מחירי הסחורות החקלאיות ימשיכו לזחול כלפי מעלה. מחירי השכירות צפויים להתמתן על רקע גידול בהיצע ועלייה באבטלה. מנגד, צפויה השפעה אינפלציונית מסוימת הגיזרת השכר הציבורי, ואולי גם מעדכון שכר מינימום. מחירי החשמל והמים צפויים לעלות בתחילת 2023. פתיחת היבוא המתחרה מחו"ל בחלק ממוצרי המזון ואימוץ התקינה האירופית ימתנו את קצב עליית מחירי המזון. אנו צופים אינפלציה של 2.2% במשך 2023.

יונתן כץ, צילום: איה בן-עזרי

יונתן כץ, צילום: איה בן-עזרי