מוקדם מדי לדעת כמובן, אך סביר להניח שהממשלה הבאה תפעל מהר לביטול מס על משקאות קלים ומס על כלים חד פעמיים אשר יתרום 0.2%- לאינפלציה. מדובר בדרישה "חברתית" של ש"ס להצטרפות לקואליציה. לגבי ההימנעות מייקור החשמל, מים ודלקים מדובר בצעדים הרבה פחות וודאיים, למרות שהקפאת מחירי החשמל והמים נתפסת בתור צעד "חברתי". ברור שלא כול הדרישות הקואליציוניות יתקבלו, בטח לא בשנה הקרובה. תוספת תקציבים למגזר החרדי בהחלט סבירה, אך חינוך חינם לגילאים 0-3 צפוי להידחות. חשוב להדגיש שצעדים קיצוניים אשר פוגעים באמינות הפיסקאלית יתקבלו על ידי פיחות בשקל ועליית תשואות (זוכרים את Truss בבריטניה?). בשלב זה, הורדנו רק 0.2% מתחזית האינפלציה שלנו (בינואר).

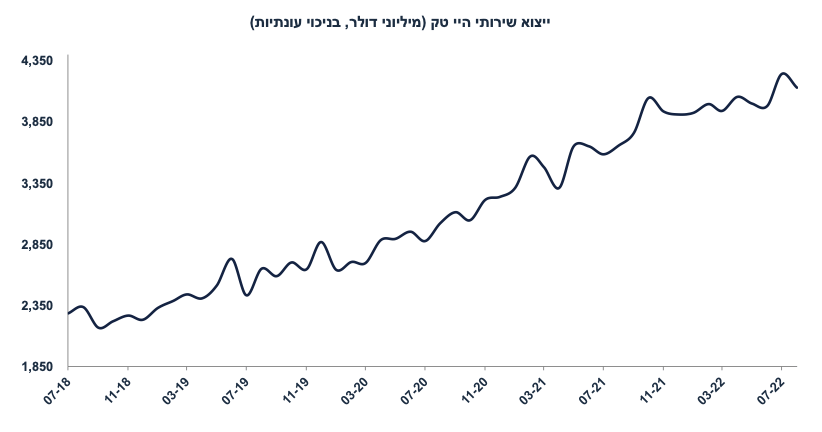

הגידול בייצוא שירותי היי טק נמשך השנה

יצוא שירותי ההיי טק ירד ב-2.6% באוגוסט, לאחר גידול חד ביולי בשיעור של 6.6% (נתונים מנוכים עונתיות). רמת ייצוא שירותי ההיי טק ביולי-אוגוסט גבוהה ב-5% יחסית לרמה הממוצעת במחצית א' 2022. מתחילת השנה יצוא שירותי ההיי טק עלה ב-14% יחסית לתקופה המקבילה אשתקד.

משמעות: סקטור ההיי טק (כ-10% מהתוצר) חיי ונושם וממשיך להתרחב, תוך כדי התייעלות וצמצום במספר העובדים, וגם צמצום בגיוסים בחו"ל. קטר חשוב זה ממשיך לתמוך בפעילות במשק, וגם בשקל.

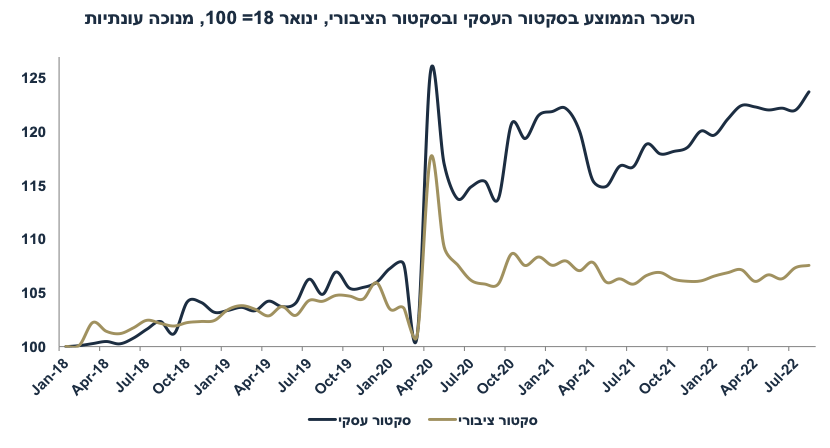

עלייה חדה יחסית בשכר

בחודש אוגוסט, השכר הממוצע עלה ב-1.2% לעומת יולי וב-4.4% שנה אחורה (מנוכה עונתיות), האצה מעלייה של 4.0% לפני חודש. הסתכלות על נתוני המגמה (אשר מחליקים את התנודתיות) מצביעה על עליית שכר בקצב שנתי של 6.1% ביוני-אוגוסט, בפרט בשירותי אירוח ואוכל (15%), בינוי (7.5%), ומידע ותקשורת 8.5% - יתכן שפיטורי עובדים ברמות שכר נמוכות תרמו לעלייה בשכר הממוצע. השכר הממוצע בחברות פרטיות (לא פיננסיות) עלה ב-4.9% שנה אחורה, האצה מ-4.7% לפני חודש. כמובן בפייפ ליין בשנת 2023 מחכות לנו תוספות שכר בסקטור הציבורי.

השלכות: סביבה של תעסוקה מלאה ומחסור בעובדים (שיא במספר המשרות הפנויות בספטמבר) ממשיכה לחלחל לכיוון עליות שכר, מה שתומך בלחצי אינפלציה, גם מצד העלויות וגם מצד הביקושים. כל עוד מגמה זו נמשכת היא גם תומכת בהמשך העלאת ריבית על ידי בנק ישראל. למרות שאנחנו נוטים לצפות להעלאת ריבית של 0.5% ב-21 נובמבר, העלאה של 0.75% בהחלט אפשרית. חשוב יהיה לנתח את מדד אוקטובר (אשר יתפרסם ב-15.11) ואת נתוני הצמיחה של רבעון ג' (ב-16.11).

נתוני מאקרו חשובים שיתפרסמו בישראל: שני: סקר מגמות בסקטור העסקי (אוקטובר), חמישי: מדד האמון הצרכני (אוקטובר).

מאקרו חו"ל

ארה"ב: ירידת מחירים בתעשייה

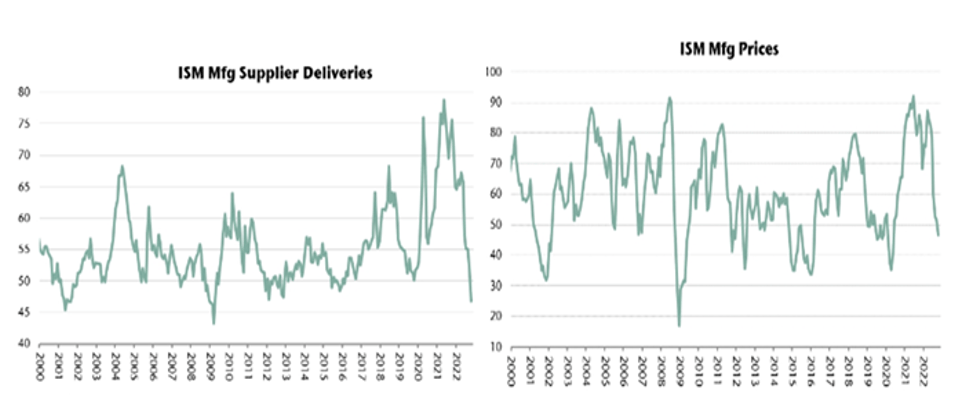

באוקטובר, מדד מנהלי הרכש בתעשייה ISM ירד ל-50.2 נקודות מ-50.9, ומצביע על קיפאון (כמעט) בפעילות. לגבי ההקלה בלחצים האינפלציוניים, רכיב המחירים ירד ל-46.6 נקודות (אשר משקף ירידה נטו במחירים) ורכיב זמני ההספקה ירד ל-46.8, לרמה נמוכה מזו של ערב הקורונה. מרבית השיבושים בהספקה נפתרו.

למרות שמדובר באינדיקטורים חיוביים מבחינת האינפלציה, כידוע, הלחץ האינפלציוני מגיע משוק עבודה הדוק ולחצי שכר, ועובר יותר למחירי השירותים. רכיב המחירים במדד מנהלי הרכש בענפי השירותים נותר גבוה מאד על 70.7 נקודות, לעומת 70.3 לפני שלושה חודשים. כידוע, סעיפי השירותים מהווים 60% מהאינפלציה, לעומת משקל של 20% במוצרי התעשייה (למעט מזון ואנרגיה).

ארה"ב: שוק העבודה ממשיך להיות מאד הדוק

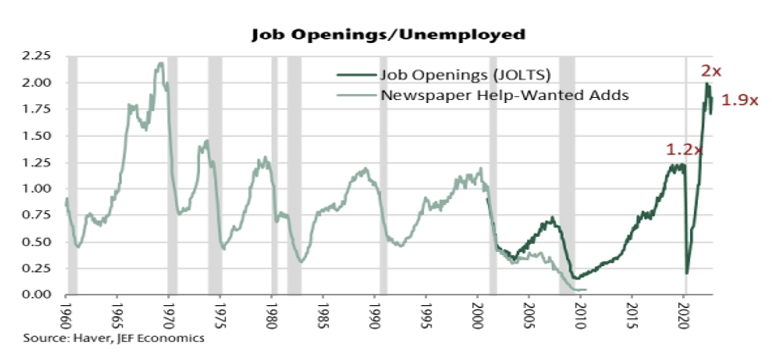

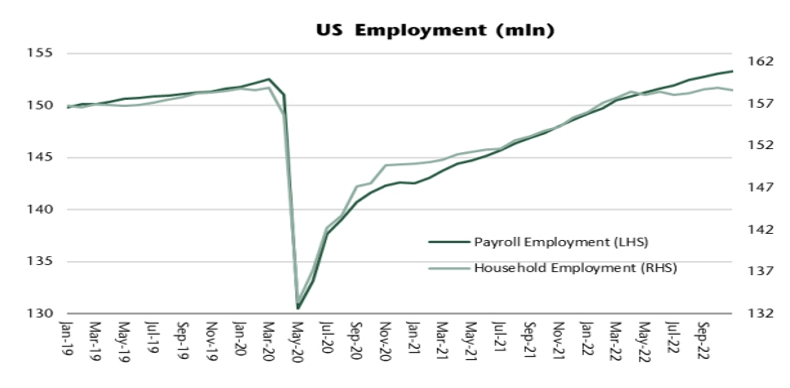

מספר המשרות הפנויות (JOLT) הפתיע ועלה ל-10.7 מיליון בספטמבר מ-10.3 מיליון באוגוסט (משיא של 11.9 מיליון במרץ 22). מדובר ב-3.7 מיליון מעל מספר המשרות הפנויות בפברואר 20, ערב הקורונה. הסקטור העסקי זקוק לעובדים רבים ולא מצליח לאייש תפקידים רבים. היחס בין המשרות הפנויות לבין מספר המובטלים עלה מ-1.7 ל-1.9. נתון זה תומך בהמשך לחצי שכר ולכן גם בלחצי אינפלציה (בפרט במחירי השירותים).

למרות שמספר חברות גדולות מדווחות על פיטורי עובדים, העסקים הקטנים עדיין קולטים עובדים (לפי נתוני התעסוקה של אוקטובר), בענפי אירוח ופנאי (תוספת של 35 אלף מועסקים), שירותי בריאות (תוספת של 71 אלף), ושירותים מקצועיים (39 אלף). באוקטובר נוספו גם 32 אלף מועסקים בתעשייה.

קשה באמת להבין את הפער בין סקר כוח אדם – nonfarm payrolls (אשר מצביע על גידול של 261 אלף מועסקים באוקטובר) ובין סקר משקי הבית (אשר מצביע על ירידה של 328 אלף, ולכן גם מצביע על עלייה באבטלה ל-3.7% מ-3.5%). הגרף הבא ממחיש את הפער שנפתח בין הסקרים. סקר non-farm payrolls רחב יותר ונחשב לאמין יותר.

מכלול נתוני שוק העבודה לא מצביע על מיתון מתקרב. לכן, מבחינתו של הפד הנתונים הכלכליים ממשיכים לתמוך בהידוק מוניטארי.

אירופה: האינפלציה מפתיעה כלפי מעלה

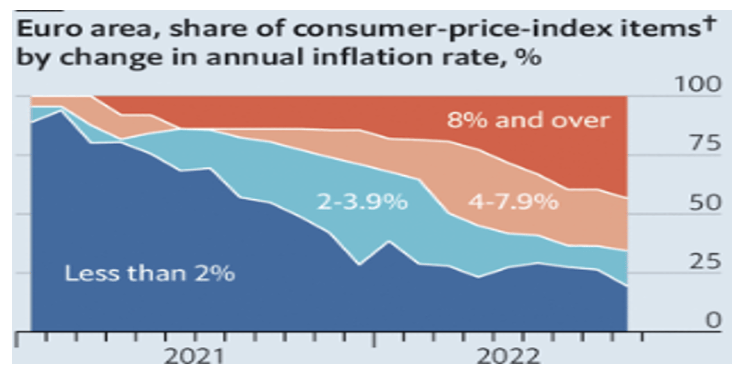

באוקטובר, האינפלציה עלתה ב-10.7% שנה אחורה (מעל הצפי המקורי של 9.6%), מ-9.9% בספטמבר. אינפלציית הליבה עלתה ל-5% (מ-4.8%), מעל הצפי של 4.8%. מחירי המוצרים (goods) ללא אנרגיה עלו ב-6% (עלייה מ-5.5%) ומחירי השירותים עלו ב-0.1% ל-4.4% שנה אחורה. הצמיחה ברבעון ג' עלתה ב-0.2% (הצפי היה ל-0.1%) לאחר 0.8% ברבעון ב', כנראה על רקע חוזקו של שוק העבודה וההתאוששות בתיירות. בינתיים, האינפלציה הופכת להיות יותר רוחבית, אחוז סעיפי המדד שעולים בפחות מ-2% הולך ופחות:

למרות שבינתיים השכר באירופה עולה פחות מעליית השכר בארה"ב, סקר של ה- ECB מגלה שמרבית הפירמות באירופה צופות תוספת שכר של מעל 4% ב-2023. כידוע, הסכמי השכר באירופה הרבה יותר ריכוזיים (60% מהעובדים צמודים להסכמי שכר שנתיים), כך שנדמה שעליות השכר יורגשו יותר ב-2023.

בינתיים, אירופה לא נכנסת למיתון (אך נתוני מדדי מנהלי הרכש לגבי רבעון ד' עגומים יותר). בכול זאת, בשלב זה, נתוני האינפלציה והצמיחה תומכים בהעלאת ריבית של 0.75% בדצמבר.

נתוני מאקרו חשובים שיתפרסמו בעולם: חמישי ארה"ב: נתוני אינפלציה (אוקטובר). הצפי הינו לעלייה של 0.6% (7.9% שנה אחורה). שישי: מדד האמון הצרכני של מישיגן.

זום אין: האינפלציה בארה"ב לא תתמתן בקרוב

ביום חמישי יתפרסם מדד אוקטובר בארה"ב, הצפי הינו עלייה של 0.6% ו-7.9% שנה אחורה. אינפלציית הליבה צפויה לעלות ב-0.5% וב-6.5% שנה אחורה (לעומת 6.6% לפני חודש).

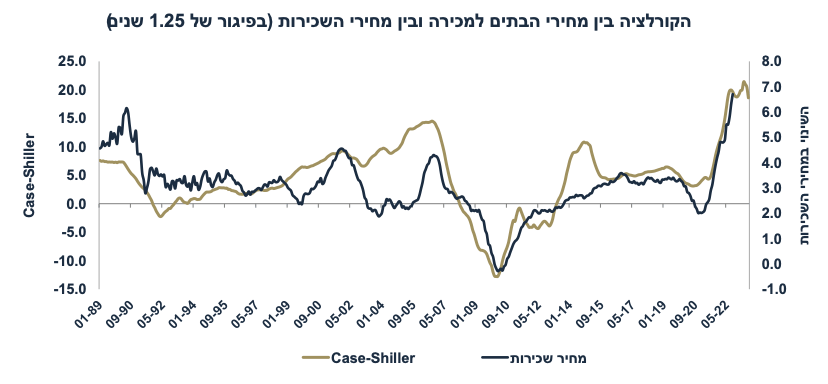

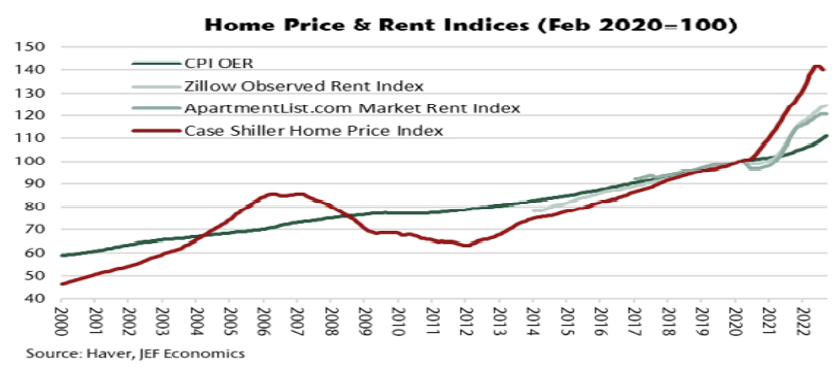

מחירי הדיור (שכירות) ימשיכו לעלות בקצב של 0.8% לחודש (ואולי אפילו 0.9% במדד הקרוב) בשל שיטת המדידה. סעיף הדיור הראשי מהווה 32% מסל הצריכה, ומהווה משקל גדול באינפלציית הליבה (יותר מ-40%). כפי שניתן לראות, קיימת קורלציה ברורה בין מחירי הבתים Case-Shiller ומחירי השכירות במדד המחירים לצרכן בפיגור של שנה ורבע. משמעות הדבר: למרות הירידה במחירי הבתים בחודשים יולי-אוגוסט, ההשפעה על מחירי השכירות לא תורגש לפני אמצע 2023.

בנוסף, בשל שיטת מדידת מחירי השכירות בארה"ב אשר מודדים בפועל מחירי חוזי שכירות פעמיים בשנה, מדד אוקטובר יתפוס את עליות מחירי השכירות חצי שנה קודם, בפרט בחודשי הקיץ הגבוהים במיוחד (כמו אצלנו) באופן עונתי. השנה צפויה עלייה חדה מעבר לעונתיות ולכן, חלק מהחזאים צופים עלייה של 0.9% במחירי השכירות בחוזים מתחדשים. גם האומדנים לפי מחירי השכירות המוצעים באתרי האינטרנט (Zillow, AppartmentList) מצביעים על האצה:

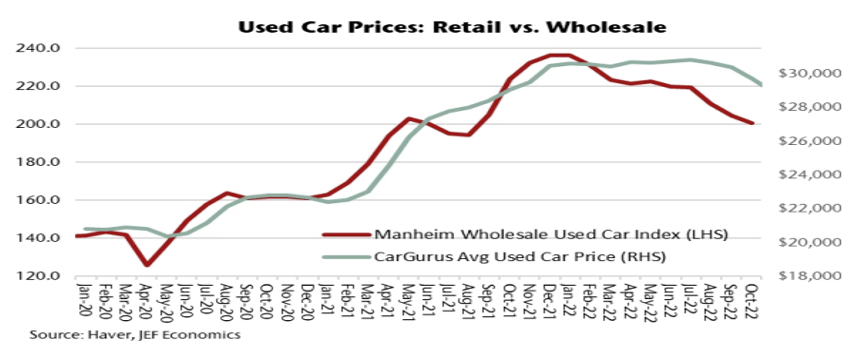

שני סעיפים צפויים למתן את האינפלציה: לפי אומדנים אחרים, צפויה ירידה במחירי הרכבים במדד. מדד Manheim אשר מודד את מחירי הרכבים המשומשים בשוק הסיטונאי ירד בשבע מתוך שמונת החודשים האחרונים. המדד ירד ב-4% באוגוסט וירד ב-3% בספטמבר. במחצית הראשונה של אוקטובר המדד ירד ב-2%. יחד עם זאת, המלאי של מכוניות לא מכורות נותר מאד נמוך, כך שלא בטוח שהירידה במחירי הרכבים ברמה הסיטונאית תתגלגל לצרכן.

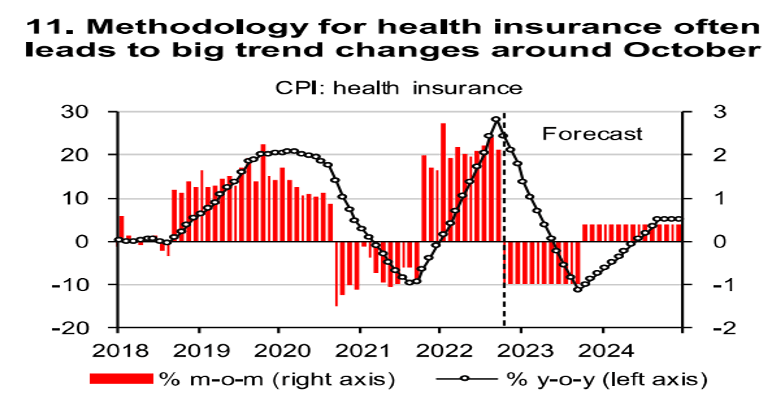

סעיף נוסף אשר צפוי למתן את האינפלציה הינו מחירי ביטוח בריאות. סעיף זה מהווה 9% מאינפלציית הליבה ועלה ב-0.6% לחודש במשך ששת החודשים האחרונים. באוקטובר (פעם בשנה) סעיף זה מתעדכן לפי התשלומים עבור הביטוח (premiums) פחות ההוצאות של חברות הביטוח (payouts). בין אוקטובר 20 לאוקטובר 21 (הסקר האחרון) הוצאות ה- payouts היו נמוכות בשל תקופת הקורונה (אנשים פחות הלכו לרופאים). סעיף זה עלה ב-2.1% לחודש בממוצע במשך השנה האחרונה. מצב זה השתנה מאד בין אוקטובר 21 לאוקטובר 22 עם הסרת מגבלות הקורונה, וסביר להניח ירידה חודשית של עד 1% לחודש, מה שימתן את האינפלציה.

בסיכומו של דבר, אינפלציית הליבה צפויה לעלות ב-0.4% עם המשך האצה באינפלציה בשירותים (בעיקר מחירי השכירות) והתמתנות באינפלציה במוצרים. שלושת הסעיפים שפורטו כעת יכריעו את עוצמת האינפלציה.

במבט קדימה, בהנחה שהאינפלציה תתייצב על 0.35% לחודש, הקצב השנתי של האינפלציה לא צפוי לרדת מ-7% לפני חודש פברואר 23. המשך אינפלציה "דביקה" עם דגש על מחירי השירותים תתמוך ב העלאות ריבית הפד ל-5.25%5%- עד רבעון ב' 2023, כפי שמתומחר בשוק כעת (5.09%).

יונתן כץ, צילום: איה בן-עזרי

יונתן כץ, צילום: איה בן-עזרי