כתבה זו תנסה לומר משהו שהרבה מאוד חושבים אבל לא מעיזים לומר: מעשי הבנקאים המרכזיים אינם תואמים את הצורך האמיתי של מה שקורה, ושעליות הריבית האגרסיביות אינן הפתרון לבעיה המוצהרת על ידם. יתר על כן, אנסה לתת הסבר נוסף למעשיהם, וזאת בגלל שאינני רוצה להאמין שאותה מדיניות מוניטארית אסרטיבית נובעת מחוסר ידע, טיפשות או שאננות.

כדי שנבסס את הטענה, נחזור ונציין את מקור הבעיה המוצהרת: האינפלציה. אין ספק שזו קיימת ומעוררת קשיים גדולים אצל אוכלוסיית הפרטים והעולם העסקי כאחד. אינפלציה היא מס נוסף המוטל ללא הבחנה על כולם. אגב, כרגיל, השכבות החזקות, והעסקים הבריאים יותר, יכולים לעמוד בעליות מחירים הרבה יותר טוב מאשר החלקים הפחות מבוססים במשק ובמדינה בכלל. אבל, זה לא רק עניין חברתי או עסקי עכשווי בלבד. האינפלציה מייצרת גם אי וודאות לגבי העתיד. התכנון התקציבי של הפרט, של חברה עסקית, וגם של הממשלה, כל אלו נפגעים קשה מחוסר הוודאות לגבי הגובה של כל מרכיבי החיים: עבור האזרח מדובר על הוצאות מחיה, ולגבי העסקים, מדובר על עלויות התשומות החומריות והתעסוקתיות. בקיצור מכה לא קטנה. ההיסטוריה לימדה את המנהיגים הכלכליים שאי עשייה בתחום הזה יכולה להביא למצבים קשים מאוד של היפר אינפלציה, חוסר שליטה על הכלכלה והחברה, ולעיתים, לתמורות חברתיות של חוסר שקט פוליטי. מספיק לזכור את קריסת רפובליקת וויימאר הגרמנית, ארגנטינה, וזימבבואה, כדי להבין שאנחנו לא רוצים להגיע למצב של מריצה מלאת כסף עבור קנייה של כיכר לחם.

אוקי, אז הבנו שצריך להילחם באינפלציה. אבל, וכאן האבל הגדול: איך לעשות זאת? והאם יש צורך באמצעים קשים הפוגעים לכל רוחב הכלכלה והחברה? כדי לענות על השאלה הזו צריך, קודם כל, לנסות ולהבין את מקורה של אותה אינפלציה נוכחית. האמת היא שזו דרישה קצת מוזרה. מדוע? כי רוב רובן של האינפלציות בעבר נגרמו מתהליך אחד וברור: צמיחה חזקה מדיי, המביאה לביקושים גדולים יותר מאשר הצד היצרני של המוצרים והשירותים יכול לספק. בקיצור, חוסר איזון בין ההיצע והביקוש, כאשר הביקוש הגדול יותר נובע משגשוג יתר, והתעשרות של האוכלוסייה. על הבסיס הזה מתחילה ה"אינפלציה הרגילה" שיכולה להגיע למימדים גבוהים יותר ויותר. נזכור: המעגל האינפלציוני מתרחב בצורה פשוטה למדי: הצפי למחירים גבוהים יותר מייצר מנגנון של דרישה עוד יותר גדולה למוצרים ושירותים ("כדאי לקנות עכשיו כי מחר יקר יותר..."), לעלייה בדרישות השכר, ולעלייה בחומרי הגלם המשומשים ליצירת אותם מוצרים ושירותים. כך, לבסוף, מגיע אותו גל של מחירים עוד יותר גבוהים. האם זה המצב היום? אנסה להראות שלא.

נעשה זאת על ידי שלושה גרפים, המראים שלושה אספקטים שונים של המצב הנוכחי: קצב תחלופת הכסף בידי האזרחים, המחזור הטבעי של

Shock מחירים בתחומי האנרגיה והמזון, ולבסוף, המצב המגמתי של הסחורות עיקריות, המהוות את בסיס התמחור של הרבה מאוד מוצרים ושירותים.

קצב תחלופת הכסף ומצב הצמיחה

כאשר יש אינפלציה רגילה, יש מעבר מהיר של כסף מיד ליד בגלל שערכו של זה נמס במהירות. המדד לתחלופה הזו נקרא

Velocity Of Money. הנה תצוגתו, מאתר הבנק המרכזי האמריקאי.

כיתוב: גרף 1 - תאוצת הכסף בארה"ב

כיתוב: גרף 1 - תאוצת הכסף בארה"ב

כפי שניתן לראות היטב בגרף 1, המציין את הקצב שבו הכסף מחליף ידיים במשק האמריקאי, אין זה המצב. למעשה, הקצב פשוט קרס בזמן הקורונה, ולא הצליח להשתקם מאז בכלל. וכאן השאלה המתבקשת: האם זה הגיוני כאשר יש "אינפלציה רגילה"? התשובה היא לא. האם יש כאן עדות לצמיחה גלובלית מדהימה, ושגשוג כלכלי אדיר המביא לביקושי יתר? גם ברור שלא. אגב, אם נקזז

את הצמיחה שאבדה בזמן הקורונה, מזו שנוצרה מיד אחריה, נקבל מצב אופקי של חוסר צמיחה בולט. אז מיד נשאל את השאלה המתבקשת: מאיפה האינפלציה השונה הזו מגיעה? כולם מסכימים שהקורונה יצרה וואקום של ביקושים, שהיה צריך להתמלא לאחר סיומה. האם קצב השיקום של היצרנים היה זהה לקצב השיקום מצד הצרכנים? התשובה לכך גם היא ברורה: לא. לא רק זאת, אלא שמעבר ל"פקקים" שנוצרו באופן טבעי מהזמן השונה בין קצב הייצור וקצב הצריכה, היו גורמים נוספים שגרמו להחמרה של המצב: מדיניות קורונה-אפס בסין, והשינויים הדרמטיים במשק התעסוקה. אלו קרו כאשר המגפה הייתה בשיאה, והרבה מאוד עובדים של "מקומות עבודה קשים בשכר נמוך" פשוט לא חזרו למקום העבודה שלהם. שילוב קטלני שגרם לעיכוב נוסף. תוסיפו לכך את מדיניות ההקפאה של פיתוח משק האנרגיה הפוסילי בארה"ב, בגלל הלובי האקולוגי, והמלחמה באוקראינה, וקיבלתם כר פורה להלם אינפלציוני.

סיכום עד כאן: האינפלציה אינה כתוצאה מצמיחה רותחת הדורשת קירור. אלא, מחוסר עצום של היצע בסיסי בסביבה של צמיחה מדשדשת.

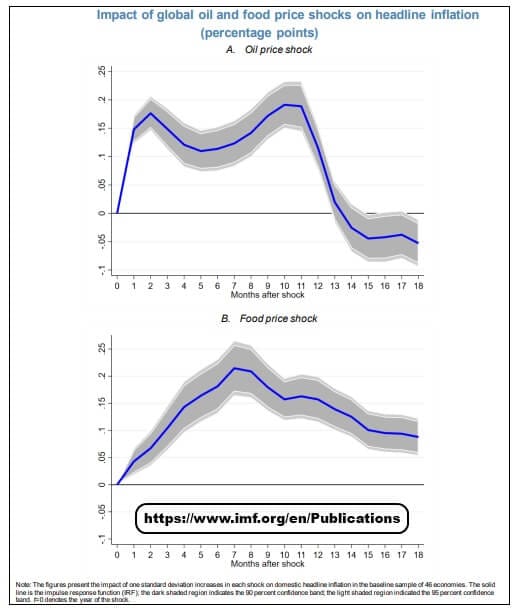

המחזור הטבעי של Shock מחירים בתחומי האנרגיה והמזון

כיתוב: גרף 2 – התפתחות השפעת הלם אנרגטי ותזונתי

כיתוב: גרף 2 – התפתחות השפעת הלם אנרגטי ותזונתי

גרף 2, המגיע ממחקר של קרן המטבע הבינלאומית, מראה לנו את הקצב החודשי של השפעת הלם אנרגטי (נפט – חלק עליון) וזה של הלם תזונתי (חלק תחתון). במקרה האנרגטי, שיא ההשפעה תהיה אחרי כ-11 חודש מהאירוע המכונן, ובמקרה של המזון נמצא את שיא ההשפעה אחרי 7 חודשים. אם נחשב את מלחמת אוקראינה כגורם של הלם בשני המקרים, הרי ששיא ההשפעה שלהם צריך להיות בינואר 2023 (אנרגטי) ו-ספטמבר 2022 (מזון). מדוע? כי המלחמה החלה ב-24-02-2022, עם פלישת רוסיה לתוך אוקראינה. וזה אומר שהאינפלציה הנובעת מאירוע זה הייתה צריכה לרדת מאליה ממועדים אלו. תאמרו לי מיד: מלחמת אוקראינה אינה הגורם המכריע היחיד והחזק ביותר, וזה נכון מאוד. אבל, אין ספק שהיא הייתה חלק מהפסיכולוגיה שעזרה לקבל את מדיניות הריביות העולות מהר מהרגיל.

המצב המגמתי של הסחורות עיקריות

ומה בדבר המגמות במחירי התשומות? בואו נסתכל על הסחורות העיקריות מאז אביב 2022. בגרף 3 תוכלו למצוא ארבע סחורות עיקריות כאלו: הנפט, הנחושת, הכסף, והתירס.

כיתוב: גרף 3 – מחירי הסחורות העיקריות

כיתוב: גרף 3 – מחירי הסחורות העיקריות

הייתם מצפים שנראה עלייה מתמדת במחירי התשומות העיקריות האלו. עלייה שהייתה נובעת מכך שיש חוסר בהן לספק את הצרכים הגדלים של האוכלוסייה החוזרת מתקופה קשה של סגר. ומה אנחנו רואים? בתחילת החזרה לשגרה, נניח עד אביב 2022, ראינו בהחלט עלייה די דרמטית במחירים של הדברים האלו. אבל, מאז, קרתה לרוב ירידה משמעותית מאוד במחירם. ירידה, שנעצרה סביב יולי 2022. בנפט, בנחושת, בתירס, וגם במתכת הכסף (המשמשת להמון תעשיות), מצב המחירים, מאז יולי השנה, ניתן לתיאור כדשדוש אופקי. בחלק מהמקרים, דשדוש צר למדי (תירס, נחושת) ולעיתים קצת יותר רחב (נפט וכסף). אבל, וזו הנקודה החשובה: ממש לא עלייה מתמדת!! האם זו תמונה של חומרי גלם בזמן אינפלציה דוהרת? לדעתי לא.

בואו נסכם עד כה: יש אינפלציה גלובלית. על זה אין עוררין. אבל, סיבתה ההגיונית היא תוצאה של חזרה ממצב של מגפה ארוכה, וחוסר ביכולת הספקים להביא את הביקוש, הקטן יחסית, שהיה לפני אותה מגפה. קצב ההשפעה האופייני של הלם ראשוני במחירים גבוהים באנרגיה ובמזון מצביע על הנחה שאותם מחירים גבוהים היו נמוגים מאליהם בקרוב. מבלי שהיו ננקטים אמצעים מוניטאריים חמורים. כמו כן, מחיר הסחורות העיקריות, וקצב תחלופת הכסף, מעידים על כך שהמשק הגלובלי, והאמריקאי בפרט, נמצא כבר עכשיו במיתון. אולי חוץ משוק העבודה, שעדיין מנסה לבנות לעצמו שגרה חדשה.

הצעדים שננקטו, מה שקרה בעולם הפיננסי, והשערה לגבי הסיבה לקיומם

נעבור כעת לאמצעי התגובה של הבנקים המרכזיים. האמת חייבת להיאמר: הבנקים המרכזיים מודים היום בשתי טעויות שהם עשו: הזרמה גדולה מדיי של כסף חינמי לפני, ובמיוחד בזמן, הקורונה, ואי זיהוי בזמן של התחלת עליית האינפלציה. כינו אותה אז "זמנית" (

"Transitory"), וזו הייתה טעות של שיקול דעת על בסיס ההנחה שהגלובליזציה תוכל להתמודד עם החזרה לשגרה בצורה אופטימאלית. עכשיו, אחרי ההודאות האלו, הם נוקטים בעמדה הקשוחה. זו המנסה לפצות על העבר, ובה הם מראים צד של עמידה איתנה, ומלחמת חורמה באינפלציה. גם כאשר אין זה דרוש כל כך, וגם כאשר הם כבר מודים שזה יגרום לסבל עצום להרבה מאוד אוכלוסיה. באותה הזדמנות, הם מצהירים בצורה הגלויה ביותר, והבוטה ביותר, שה-

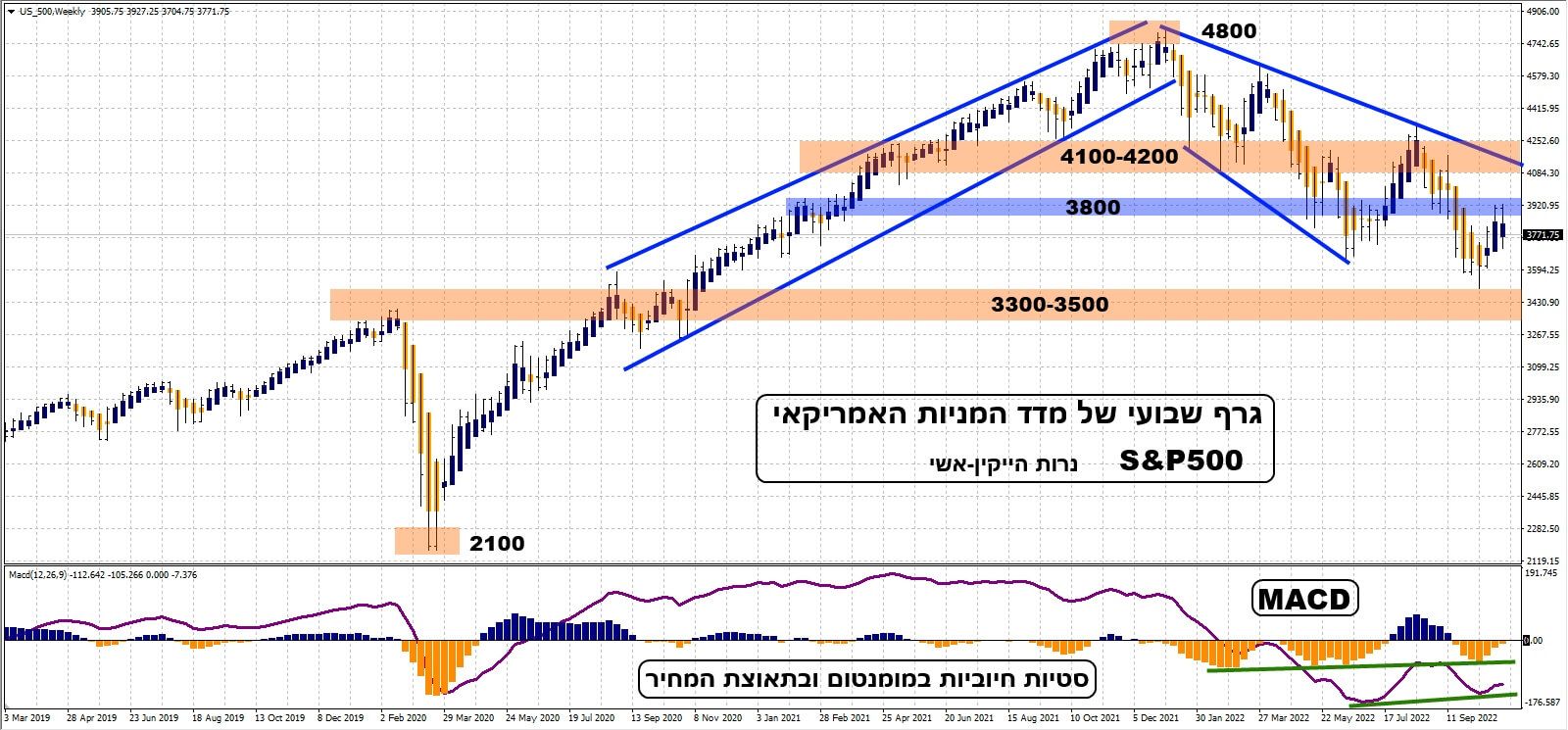

PUT על השווקים הפיננסיים, שהתקיים מאז 1987 על ידי גרינספאן, אינו קיים עוד. שום ירידה במניות, אג"ח, וכו... לא ישנה את המסלול של נרמול הריביות עד לרמה שתגרום לאינפלציה לרדת מתחת ליעדה: 2-3%. אמנם, הם יטפלו ב"משברים מזדמנים" (כמו מערך הפנסיה בבריטניה, או היין הקורס ביפן) אבל לא יהיה כאן מצב של תחתית שבה הם יבואו עם כסף חינמי כדי "להציל את השוק". וזו המהפכה השקטה החדשה. עד כדי כך מהפכה, שהשוק הבין היטב את הרמז, ופשוט נפל בצורה משמעותית ממנה מאז תחילת השנה. כדי לקבל המחשה של היקף הירידה, אני מביא בפניכם גרף שבועי של מדד המניות העיקרי האמריקאי, מדד ה-

S&P500, בגרף 4.

כיתוב: גרף 4 - שבועי של מדד S&P500

כיתוב: גרף 4 - שבועי של מדד S&P500

למעשה, גרף 4 אומר לנו דבר אחד: השוק חזר לשיאו שלפני הקורונה (סביבת 3500) כאשר יד הפדרל רזרב עדיין נטויה ביחס לריביות: לא מזמן דיבר ג"רום פאוול על כך שיעד העליות יהיה כנראה "גבוה ממה שחשבנו שהיה צריך". למרות שאני צופה לתקופה חיובית זמנית קרובה, שבו המדד יוכל לבקר שוב את רמת ההתנגדות סביב 4100-4200, כנראה שאין כאן סיום המשבר. העונתיות, ה-

BuyBacks, כמות המזומנים שרוצים לחזור לשוק, והמצב הטכני של סטיות חיוביות בין המחיר והמומנטום, כל אלו נותנים סיכוי טוב לאותה תקופה טובה. עד תחילת 2023.

גורם נוסף, המחזק מאוד את ההשערה שלנו לגבי תקופה קרובה של טוב בשווקים, הוא הירידה ההדרגתית באינפלציה שצעדי הבנקים אמורים לטפל בה. משיא של 9.1% ביוני 2022 האינפלציה הרשמית ירדה בצורה מתונה והגיעה ל-7.7% בחודש אוקטובר. למרות שמסלול הריביות כנראה לא ישתנה, אלא אם כן "יישבר משהו", הנתונים האלו מכניסים הרבה חיוב לשווקים לגבי העתיד הקצר והארוך של הבעיה עצמה. כאמור, תרומה גדולה לאופטימיות זמנית טובה.

ומה יהיה אחרי אותה תקופה טובה? עוד נראה, אבל יש לשער שנראה כבר אז את מלוא השפעת הצעדים שכבר ננקטו, ושהבנק המרכזי יצליח בכוונתו: להוריד את הביקושים עד כדי כך שההיצע הקטן יספיק, ואף יהיה גדול מהם. בקיצור, תקופה לא נעימה של האטה משמעותית בצמיחה ובתוצר. ועוד משהו קטן לפני סיום: היוקרה של המוסד חשוב עכשיו מאוד בעיני מנהליו, והוא מביא להרבה קשיחות חדשה. אבל, יש לציין עוד גורם לאותה מדיניות אסרטיבית: בבנקים המרכזיים החליטו לקחת בידיים את ההשתוללות התקציבית של הממשלות. אחרי הקורונה, ותקופות ה"כמה שיעלה", ביטול ה-

QE, עליות הריבית, ובמיוחד הנהגת ה-

QT, מביאים לכך שהיכולת להנפיק אג"ח ממשלתי חדש, למימון פעילות גירעונית, קטנה מאוד. האם זה דמוקרטי? בהינתן שמנהלי הבנקים לא נבחרי ציבור? אתם תשפטו. המון הצלחה!

© Felix Bensman Dreamstime

© Felix Bensman Dreamstime