סקירת מאקרו

השיפור בתנאים הפיננסיים בשבועות האחרונים שקול להפחתת ריבית ואינו עולה בקנה אחד עם כוונות הבנקים המרכזיים להורדת האינפלציה.

התמחור בשוק איגרות החוב הממשלתיות בארה"ב, ובעיקר העמקת השיפוע השלילי של עקום התשואות משקף הסתברות גוברת למיתון במחצית השנייה של 2023, ואילו התמחור בנכסי הסיכון משקף בעיקר את השינוי בסביבת הריבית ופחות את ההשפעה הממתנת של העלייה בריבית על הפעילות הריאלית.

הגדלת הנפקות המק"מ על ידי בנק ישראל נועדה לשפר את התמסורת המוניטארית, אך היא תתקשה להשיג את מטרתה כל עוד נמשכת מצוקת הנזילות הדולרית. ככל שהתמסורת המוניטארית תהיה פחות אפקטיבית, תוואי הריבית צפוי להיות גבוה וממושך יותר.

התמחור בשוק איגרות החוב ממשיך להתאפיין להערכתנו בפרמיית סיכון נמוכה בנוגע לתוואי העלייה הצפוי בריבית הנומינלית והריאלית.

הפער בין שוק איגרות החוב הממשלתיות לנכסי הסיכון מתרחב

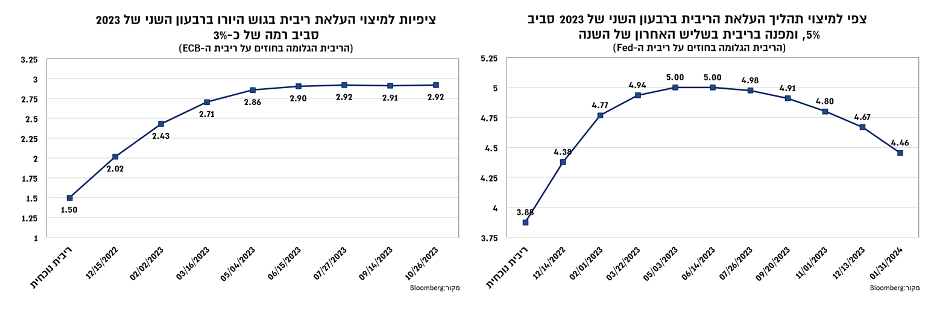

בשבועות האחרונים נמשכה המגמה החיובית בשווקים הפיננסים, מגמה שנתמכת בהערכה לכך ששיא האינפלציה מאחורינו, כך שהמשך הירידה בסביבת האינפלציה יוביל למיצוי קרוב של תוואי העלאות הריבית. אמנם השווקים ממשיכים לגלם צפי להעלאות ריבית נוספות בחודשים הקרובים, אך גם בארה"ב וגם בגוש היורו התמחור משקף את מיצוי תוואי העלאות הריבית במהלך הרבעון השני של 2023, בסביבת ריבית של 5% ו-3%, בהתאמה.

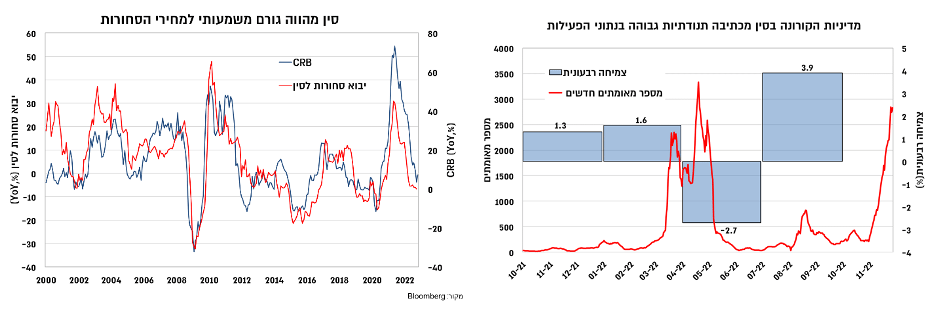

חשוב לציין כי הציפיות למיצוי תוואי העלאת הריבית בארה"ב, ואף הפחתה בחלקים המתקדמים של 2023, נשענות על ציפיות לירידה משמעותית בסביבת האינפלציה. תמיכה לכך התקבלה לאחרונה גם מהתמתנות במחירי הסחורות, עם דגש על האנרגיה, שמושפעים, בין היתר, מההתפתחויות בסין. מעבר לכך שסין מתמודדת עם בעיות מבניות, בעיקר עם מיצוי מודל הצמיחה הנשען על השקעות והתפוצצות של בועת הנדל"ן, שצפויות להוות משקולת לפרק זמן ממושך על הצמיחה, בטווח הקצר מדיניות הקורונה בה ממשיך לדבוק הממשל הסיני, תורמת לתנודתיות גבוהה בפעילות הנובעת מסגירה ופתיחת המשק. כך, בדומה לרבעון הראשון של השנה, נרשמה לאחרונה עלייה מהירה במספר המקרים המאומתים, שמובילה למגבלות על הפעילות. העלייה בסוף הרבעון הראשון של השנה הובילה לנסיגה של כ-2.7% בתוצר ברבעון השני שלאחריה הובילה פתיחת המשק להתאוששות ולצמיחה בשיעור של 3.9% במהלך הרבעון השלישי. כפי שהדברים ניראים כיום, עיקר הפגיעה בצמיחה תירשם ברבעון הנוכחי, ואילו ברבעון הראשון של 2023 צפויה התאוששות, כך שההשפעה הממתנת על מחירי האנרגיה מצד סין צפויה להיות זמנית.

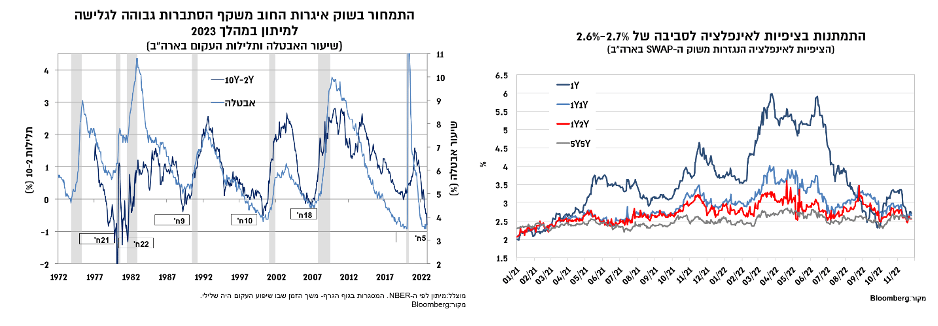

בכל אופן, הציפיות לאינפלציה הגלומות בשווקים מגלמות ירידה חדה לסביבה של 2.7%-2.2% בשנים הקרובות, למרות שסביבת האינפלציה הבסיסית הנוכחית בארה"ב נעה ברמות של כ-6%. זאת, למרות שלירידה כה משמעותית באינפלציה נדרשו בעבר זמן ממושך יותר והרעה בשוק העבודה וגלישה למיתון. התמחור בשוק איגרות החוב הממשלתיות עקבי עם הערכה זו, כאשר העמקת השיפוע השלילי בין איגרות החוב לשנתיים ל-10 שנים, שמתקרבת ל-80 נ"ב, משקפת הסתברות גבוהה לגלישה למיתון במהלך 2023. כפי שעולה מהגרף הבא, תקופה ממושכת שבה נרשם שיפוע שלילי קדמה לכל אחד מתקופות המיתון בעשורים האחרונים, והיא מאופיינת במתאם גבוה לשיעור האבטלה. רק כאשר נרשמת הרעה מספקת בשוק העבודה ועלייה מהירה בשיעור האבטלה, שמסמנת שינוי כיוון בתוואי הריבית, העקום חוזר להתאפיין בשיפוע חיובי. בתקופות המיתון האחרונות העקום היה הפוך לתקופה שבין 9 ל-18 חודשים, ובעת זו העקום הפוך כבר קרוב ל-5 חודשים, כך שהציפייה למפנה בריבית בשליש האחרון של 2023 מגלמת הערכה שמתיישבת עם סטטיסטיקת העבר לגלישה למיתון במחצית השנייה של 2023.

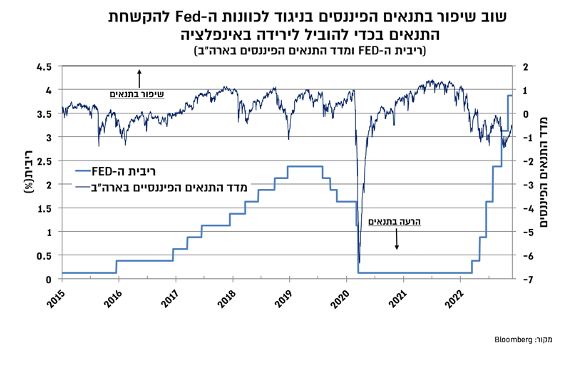

לעומת התמחור בשוק איגרות החוב הממשלתיות הכולל הצפי לירידה חדה בסביבת האינפלציה, נכסי הסיכון ממשיכים לשקף בעיקר את השינוי בסביבת הריבית ופחות את השפעה הממתנת של העלייה בריבית על הפעילות הריאלית. העלייה במדדי המניות המובילים, שבארה"ב מתאפיינים גם במכפילים גבוהים וברמות נמוכות מאוד של פרמיית הסיכון, במקביל לירידה בתשואות איגרות החוב ובמרווחים הקונצרנים בשבועות האחרונים, משקפים שיפור משמעותית בתנאים הפיננסים, כלומר שקולים להפחתת ריבית. זאת, למרות שמדיניות ה-Fed מכוונת מן הסתם להקשחת התנאים הפיננסים בכדי להוביל לירידה באינפלציה. לפיכך, ככל ששיפור זה יימשך הוא יחייב את ה-Fed (ובעקבותיו גם בנקים מרכזיים נוספים) להקשיח את הטון ואף להוביל למחזור העלאות ריבית ממושך יותר, וזאת עד שתתקבל הרעה מספקת בתנאים הפיננסים ובשוק העבודה שתוביל להתמתנות האינפלציה.

אפקטיביות פחותה של התמסורת המוניטארית תומכת בתוואי ריבית גבוה יותר

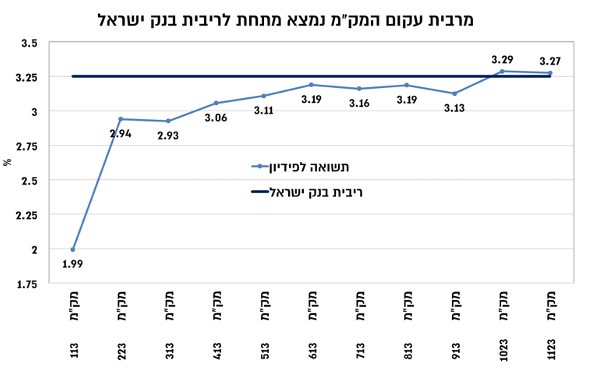

לאחר העלאת הריבית של בנק ישראל בשבוע האחרון בשיעור של 50 נ"ב, נמוך מהקצב בהחלטות הקודמות 75 נ"ב, ראשי הבנק יצאו למקצה שיפורים בכדי למתן את הפרשנות ה"יונית" של השוק. בסדרת ראיונות הובהר כי אמנם הקצב הופחת אך הריבית צפויה לעלות מעל לרמת ה-3.5% אליה הצביעה מחלקת המחקר במסגרת עדכון התחזית באוקטובר, ועל כך שתחזית זו צפויה להתעדכן כלפי מעלה. למעשה הבנק מכוון כיום להעלאת הריבית לרמה של לפחות 3.75%, וזוהי גם הסביבה שמתומחרת בשוק הבין-בנקאי.

להערכתנו, סביבת האינפלציה הגבוהה תקשה על הבנק למצות את העלאת הריבית בשתי ההחלטות הקרובות, ללא הידרדרות משמעותית בתמונת המאקרו העולמית. בהחלטות הבאות הועדה צפויה לראות לנגד עיניה קצב אינפלציה שיכול להגיע גם מעל ל-5.5% כתלות בצעדי הממשלה, ובכל אופן סביבה של כ-5% ב-3 ההחלטות הראשונות ב-2023. לכן, כל עוד לא נרשמת הרעה מספקת בסביבת המאקרו, מידת הביטחון הנמוכה בירידה בסביבת האינפלציה תקשה על עצירה בתוואי העלאות הריבית, ולכן היא צפויה להגיע להערכתנו ל-4%, כאשר הסיכון נוטה בשלב זה כלפי מעלה.

הערכתנו זו מקבלת תמיכה גם מאפקטיביות פחותה יחסית של התמסורת המוניטארית. ביום ה' האחרון הודיע הבנק על הגברת תדירות מכרזי המק"מ ומעבר מהנפקה חודשית לשתי הנפקות לחודש וזאת עד להודעה חדשה. נזכיר כי לאחרונה נרשמה עליית מדרגה בהיקפי ההנפקות, כאשר ההנפקה הראשונה לנובמבר הסתכמה ב-30 מיליארד ₪, ואליה כאמור נוספת ההנפקה בשבוע הקרוב בהיקף של 10 מיליארד ₪. הגברת היקף הנפקות המק"מ מכוונת לשיפור התמסורת המוניטארית, שכן מרבית סדרות המק"מ נסחרות בתשואה נמוכה מריבית בנק ישראל. בהתחשב בכך שגם מרבית הפיקדונות המוצעים לציבור לטווחים הקצרים לפידיון נמוכים אף הם מריבית בנק ישראל, השפעת העלאת הריבית אמנם באה לידי ביטוי בצד של נוטלי האשראי (הצמודים לריבית הפריים), אך באופן פחות אפקטיבי מבחינת שיקולי אלטרנטיבת החיסכון.

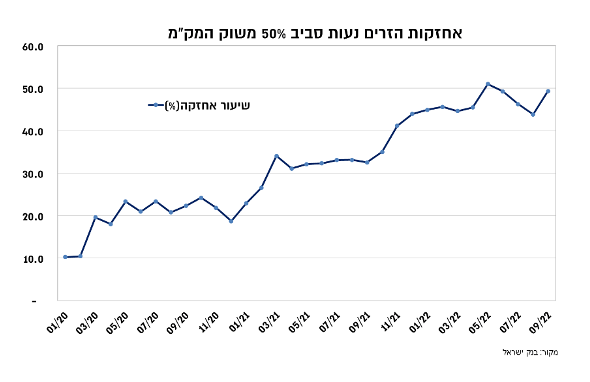

למרות הגדלת היקף הנפקות המק"מ, האתגר הניצב בפני בנק ישראל בשיפור התמסורת מורכב יותר. שכן, קרוב ל-50% משוק המק"מ מוחזק בידי משקיעים זרים, וזאת כתוצאה ממצוקת הנזילות הדולרית שמייצרת פרמיית נזילות גבוהה ולמעשה פערי ריבית בין תשואת המק"מ לבין הריבית השקלית הגלומה בחוזה שקל-דולר. לכן, כל עוד מצוקת הנזילות הדולרית נמשכת, הנפקות המק"מ לכשעצמן יתקשו לשפר במידה ניכרת את התמסורת המוניטארית (שכן הן ייתקלו בהמשך רכישות מצד הזרים), כך שהנטל על הריבית ככלי להורדת האינפלציה צפוי להתגבר, ומכאן גם התמיכה להעלאת ריבית בשיעור גבוה יותר.

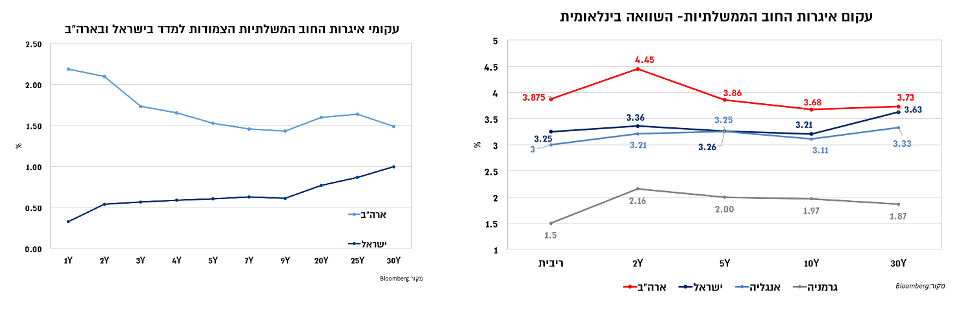

לפיכך, התמחור הנוכחי בשוק איגרות החוב לא מכיל להערכתנו פרמיית סיכון מספקת בגין סביבת האינפלציה בתקופה הקרובה והשפעתה על פוטנציאל העלאת הריבית. אמנם מבנה עקום עם שיפוע שלילי בהחלט סביר, אך רמת התשואות נמוכה מדיי להערכתנו. כמו כן, מידת הריסון הנגזרת מרמת הריבית הריאלית (הנגזרת מהציפיות) גם היא מתונה. לשם השוואה, איגרות החוב הצמודות למדד בארה"ב נסחרות בסביבה של מעל ל-2% בטווחים הקצרים וסביב 1.5% בטווחים הבינוני-ארוך, וזאת לעומת כ- 0.5% בלבד בעקום המקומי בין הטווחים הקצרים ל-10 שנים לפידיון כאשר רק בטווחים הארוכים היא נעה בין 0.75% ל-כ-1%. לפיכך, התמחור הנוכחי ממשיך לתמוך להערכתנו בהמשך השתטחות/התהפכות העקומים הצמוד והשקלי, אך תוך עלייה ברמת התשואות בעיקר בטווחים של עד 10 שנים לפידיון.

רפי גוזלן, צילום: אילן בשור

רפי גוזלן, צילום: אילן בשור